意見(jiàn)領(lǐng)袖 | 任澤平團(tuán)隊(duì)

特別鳴謝:華炎雪、梁穎、畢然對(duì)本文數(shù)據(jù)整理有貢獻(xiàn)

一、該出手了:全面解讀10月經(jīng)濟(jì)金融數(shù)據(jù)

10月經(jīng)濟(jì)數(shù)據(jù)呈滯脹特征:經(jīng)濟(jì)放緩,物價(jià)高位。量跌價(jià)滯的滯漲之后是量?jī)r(jià)齊跌的衰退。從三駕馬車(chē)來(lái)看,10月房地產(chǎn)數(shù)據(jù)延續(xù)大降,基建低迷,消費(fèi)疲軟;出口維持高增,主要是價(jià)格因素的貢獻(xiàn)強(qiáng)化,數(shù)量因素的貢獻(xiàn)邊際下滑,且新出口訂單連續(xù)6個(gè)月景氣收縮。物價(jià)方面,PPI同比13.5%創(chuàng)新高,CPI剔除豬肉價(jià)格后同比2.56%。

該出手了,以防止經(jīng)濟(jì)失速:

3季度GDP增速破5,經(jīng)濟(jì)已經(jīng)低于潛在增長(zhǎng)率;

5月尤其8月以來(lái),經(jīng)濟(jì)出現(xiàn)加速放緩跡象,主因是房地產(chǎn)市場(chǎng)銷(xiāo)售遇冷、金融信用政策收緊、基建增速下滑、就業(yè)和消費(fèi)低迷、上游成本大漲擠壓以及疫情反復(fù)等;

房地產(chǎn)銷(xiāo)售和融資大降,房企現(xiàn)金流緊張甚至債務(wù)風(fēng)險(xiǎn),不是少數(shù)個(gè)別企業(yè)的問(wèn)題,而是多數(shù)民營(yíng)房企的問(wèn)題乃至行業(yè)問(wèn)題。房地產(chǎn)市場(chǎng)正滑向臨界點(diǎn);

土地大面積流拍,地方財(cái)政緊張,基建發(fā)力;

雖然新能源、數(shù)字經(jīng)濟(jì)、高技術(shù)制造業(yè)等景氣度高增,但占比尚低,無(wú)法對(duì)沖占比仍高的傳統(tǒng)增長(zhǎng)動(dòng)能下滑;

物價(jià)和就業(yè)是滯后指標(biāo),貨幣財(cái)政政策應(yīng)有前瞻性。

總的判斷,隨著經(jīng)濟(jì)放緩加快,通脹筑頂,貨幣政策寬松的時(shí)間窗口正在打開(kāi),未來(lái)將經(jīng)歷不急轉(zhuǎn)彎-慢轉(zhuǎn)彎-轉(zhuǎn)彎-轟油門(mén)四步曲。當(dāng)前正處于慢轉(zhuǎn)彎階段:央行對(duì)綠色經(jīng)濟(jì)定向降息再貸款;房地產(chǎn)合理融資逐步緩解,“至暗時(shí)刻”正在緩解;地方專(zhuān)項(xiàng)債放量發(fā)行。

建議:?jiǎn)?dòng)“新”一輪基建,以新能源、數(shù)字經(jīng)濟(jì)等為代表的新基建作為跨周期、寬信用的主要抓手,兼顧短期穩(wěn)增長(zhǎng)穩(wěn)就業(yè)和長(zhǎng)期調(diào)結(jié)構(gòu)高質(zhì)量,定向降息降準(zhǔn)、結(jié)構(gòu)性財(cái)政政策給予支持;房地產(chǎn)要軟著陸,避免硬著陸,在堅(jiān)持“房住不炒”“穩(wěn)房?jī)r(jià)、穩(wěn)地價(jià)、穩(wěn)預(yù)期”的前提下,合理調(diào)整過(guò)緊的政策,同時(shí)避免“一刀切”與“鐘擺式”調(diào)控,加快構(gòu)建以城市群戰(zhàn)略、人地掛鉤、金融穩(wěn)定和房產(chǎn)稅為主的長(zhǎng)效機(jī)制;加大居民消費(fèi)支持力度,暢通物流堵點(diǎn)、降低物流成本、適當(dāng)消費(fèi)補(bǔ)貼、發(fā)展線上經(jīng)濟(jì)等;保供穩(wěn)價(jià),調(diào)節(jié)不合理的過(guò)高大宗商品價(jià)格,避免對(duì)下游中小企業(yè)的成本擠壓;調(diào)高擴(kuò)中提低,形成橄欖型收入分配格局,實(shí)現(xiàn)共同富裕。

我們?cè)?020年初倡導(dǎo)“新基建”;2021年初提出三大關(guān)鍵詞“通脹預(yù)期、流動(dòng)性拐點(diǎn)和市場(chǎng)風(fēng)格切換”,4月提出“房地產(chǎn)是最堅(jiān)硬的泡沫,要軟著陸,避免硬著陸”,7月提出“對(duì)未來(lái)經(jīng)濟(jì)下行要有充分估計(jì)和準(zhǔn)備”;10月提出“該出手了”“啟動(dòng)新基建”。

1、房地產(chǎn)數(shù)據(jù)大降。10月商品房銷(xiāo)售面積和銷(xiāo)售額同比分別為-21.7%和-22.6%,分別較9月下滑8.5和6.8個(gè)百分點(diǎn);房地產(chǎn)投資同比增長(zhǎng)-5.4%,連續(xù)7個(gè)月下滑;土地購(gòu)置面積和土地成交價(jià)款同比分別為-24.2%和-0.4%,分別較9月下滑22.1和21.6個(gè)百分點(diǎn)。

近期有政策出現(xiàn)合理松動(dòng)跡象,個(gè)人按揭貸款部分有所改善,但房企資金回籠速度仍慢。10月房地產(chǎn)開(kāi)發(fā)資金來(lái)源同比-9.5%,較9月回升1.7個(gè)百分點(diǎn),但仍然低迷,其中,房企從國(guó)內(nèi)貸款、自籌資金、定金及預(yù)收款、個(gè)人按揭貸款到位的開(kāi)發(fā)資金同比分別為-27.2%、-2.8%、12.9%和1.0%。。

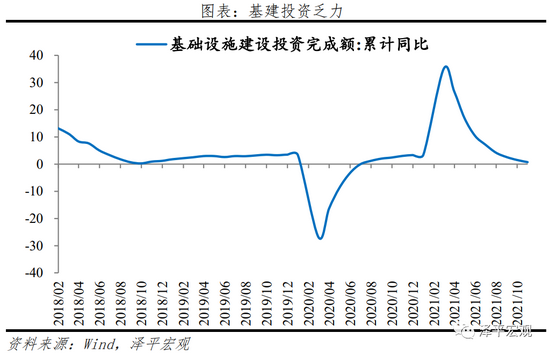

2、基建投資乏力。1-10月基礎(chǔ)設(shè)施建設(shè)投資同比增長(zhǎng)0.7%,較1-9月下滑1.5個(gè)百分點(diǎn)。公共財(cái)政支出和地方債發(fā)行進(jìn)度加快, 10月專(zhuān)項(xiàng)債發(fā)行達(dá)到高峰,新增專(zhuān)項(xiàng)債占全年限額比重15.6%,9月公共財(cái)政支出占全年預(yù)算的9.6%,快于7月的6.5%和8月的7.0%。基建投資受制于上游成本上升、政府隱性債務(wù)監(jiān)管趨嚴(yán)和優(yōu)質(zhì)基建項(xiàng)目?jī)?chǔ)備不足,四季度基建托底經(jīng)濟(jì)效果有待觀察。

3、“雙十一”預(yù)售刺激消費(fèi)略有回升,但受就業(yè)、收入、復(fù)蘇K型分化影響,仍疲軟。10月社會(huì)消費(fèi)品零售總額兩年復(fù)合增長(zhǎng)4.6%,較上月加快0.8個(gè)百分點(diǎn);扣除價(jià)格因素,實(shí)際兩年復(fù)合同比3.2%,較上月上升0.8個(gè)百分點(diǎn)。分品類(lèi)看,必需消費(fèi)品和升級(jí)類(lèi)消費(fèi)品表現(xiàn)強(qiáng)勁;通訊器材受手機(jī)新品發(fā)布等帶動(dòng)增長(zhǎng)加快;石油制品類(lèi)消費(fèi)受能源價(jià)格上漲拉動(dòng);汽車(chē)仍造成拖累,除汽車(chē)以外的消費(fèi)品兩年復(fù)合同比5.1%。

4、價(jià)格推動(dòng)出口兩位數(shù)增長(zhǎng),新出口訂單連續(xù)7個(gè)月景氣收縮。10月中國(guó)出口額(以美元計(jì),下同)3002.2億美元,同比增27.1%,兩年復(fù)合增速18.7%,較上月上升0.3個(gè)百分點(diǎn)。價(jià)格因素貢獻(xiàn)作用強(qiáng)化,數(shù)量貢獻(xiàn)邊際放緩。外需仍然維持高景氣,美、歐制造業(yè)PMI保持在58%以上,韓國(guó)9月出口同比24.0%;國(guó)際港口擁堵?tīng)顟B(tài)尚未緩解。未來(lái),隨著產(chǎn)能替代效應(yīng)消退、外需見(jiàn)頂、價(jià)格水平回落,出口增速將回落至合意水平。

5、時(shí)代轉(zhuǎn)身,以新能源、新能源車(chē)、數(shù)字經(jīng)濟(jì)為代表的新基建快速增長(zhǎng)。

產(chǎn)業(yè)動(dòng)力結(jié)構(gòu)調(diào)整,高技術(shù)和裝備制造業(yè)逆勢(shì)增長(zhǎng),10月高技術(shù)制造業(yè)、裝備制造業(yè)PMI維持景氣擴(kuò)張。高技術(shù)制造業(yè)增加值同比增長(zhǎng)14.7%,快于規(guī)模以上工業(yè)增加值11.2個(gè)百分點(diǎn);信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)生產(chǎn)指數(shù)同比增長(zhǎng)14.8%,快于服務(wù)生產(chǎn)指數(shù)11.0個(gè)百分點(diǎn);1-10月其中高技術(shù)制造業(yè)投資同比增長(zhǎng)23.5%,快于固定資產(chǎn)投資17.4個(gè)百分點(diǎn)。2020年,高技術(shù)制造業(yè)占規(guī)模以上工業(yè)增加值比重為15.1%,未來(lái)仍有很大發(fā)展空間。

消費(fèi)增速換擋、結(jié)構(gòu)升級(jí),進(jìn)入個(gè)性化消費(fèi)階段。2019年中國(guó)人均GDP突破1萬(wàn)美元,從美、日等國(guó)際經(jīng)驗(yàn)看,消費(fèi)也存在增速換擋的規(guī)律。即GDP增速下降,居民收入增速下降,消費(fèi)增速下降,但消費(fèi)對(duì)經(jīng)濟(jì)的貢獻(xiàn)上升。結(jié)構(gòu)上伴隨經(jīng)濟(jì)增速換擋和人均GDP擴(kuò)大,恩格爾系數(shù)下降,發(fā)展享受型消費(fèi);實(shí)物消費(fèi)占比下降,服務(wù)消費(fèi)需求上升。

6、“新基建”兼顧短期和長(zhǎng)期,是實(shí)現(xiàn)跨周期調(diào)節(jié)的重要抓手,短期有助于穩(wěn)增長(zhǎng)、穩(wěn)就業(yè),長(zhǎng)期有助于培育新經(jīng)濟(jì)、新技術(shù)、新產(chǎn)業(yè),釋放中國(guó)經(jīng)濟(jì)增長(zhǎng)潛力,提升長(zhǎng)期競(jìng)爭(zhēng)力,打造中國(guó)經(jīng)濟(jì)新引擎。

“新基建”包括新能源、新能源汽車(chē)、充電樁、數(shù)字經(jīng)濟(jì)、新一代信息技術(shù)、人工智能、數(shù)據(jù)中心、工業(yè)互聯(lián)網(wǎng)等科技新基建,以及教育、醫(yī)療、社保、戶(hù)籍等民生新基建,還包括發(fā)展資本市場(chǎng)、減稅降費(fèi)、擴(kuò)大對(duì)外開(kāi)放、保護(hù)知識(shí)產(chǎn)權(quán)等制度新基建。

二、工業(yè)增加值低位略升,限產(chǎn)限電緩解

10月規(guī)模以上工業(yè)增加值同比增長(zhǎng)3.5%,較上月上升0.4個(gè)百分點(diǎn);兩年平均增長(zhǎng)5.2%,較上月加快0.2個(gè)百分點(diǎn)。保供穩(wěn)價(jià)下,采礦業(yè)和供應(yīng)業(yè)明顯回升;分三大門(mén)類(lèi)看,采礦業(yè)增加值同比增長(zhǎng)6.0%,制造業(yè)增長(zhǎng)2.5%,電力、熱力、燃?xì)饧八a(chǎn)和供應(yīng)業(yè)增長(zhǎng)11.1%。

分行業(yè)看,10月41個(gè)大類(lèi)行業(yè)中有28個(gè)行業(yè)增加值保持同比增長(zhǎng);本月高技術(shù)行業(yè)與裝備制造業(yè)表現(xiàn)優(yōu)于平均,紡織、黑色冶煉和汽車(chē)行業(yè)持續(xù)造成拖累。

1)高技術(shù)行業(yè)中,醫(yī)藥制造業(yè)同比16.3%,較上月下降10.2個(gè)百分點(diǎn);計(jì)算機(jī)、通信和其他電子設(shè)備制造業(yè)同比14.0%,較上月上升4.5個(gè)百分點(diǎn)。

2)裝備制造業(yè)中,金屬制造業(yè)同比6.7%,較上月下降0.1個(gè)百分點(diǎn);電氣機(jī)械和器材制造業(yè)同比5.3%,較上月下降1.5個(gè)百分點(diǎn);專(zhuān)用設(shè)備制造業(yè)同比7.2%,較上月下降1.6個(gè)百分點(diǎn)。

3)汽車(chē)制造業(yè)同比-7.9%,較上月上升0.7個(gè)百分點(diǎn),其中,新能源汽車(chē)產(chǎn)量同比增長(zhǎng)127.9%。

4)紡織業(yè)同比-5.9%,較上月下降0.1個(gè)百分點(diǎn);黑色金屬冶煉和壓延加工業(yè)同比-12.8%,較上月下降3.1個(gè)百分點(diǎn)。

三、固定資產(chǎn)投資增速持續(xù)下滑,高技術(shù)產(chǎn)業(yè)投資逆勢(shì)增長(zhǎng)

1-10月固定資產(chǎn)投資(不含農(nóng)戶(hù))累計(jì)同比6.1%,較1-9月下滑1.2個(gè)百分點(diǎn);10月固定資產(chǎn)投資同比增長(zhǎng)-2.9%,較9月下滑0.4個(gè)百分點(diǎn)。分投資主體看,1-10月民間固定資產(chǎn)投資累計(jì)同比8.5%,國(guó)有控股企業(yè)固定資產(chǎn)投資累計(jì)同比4.1%,分別較1-9月累計(jì)同比下滑1.3個(gè)和0.9個(gè)百分點(diǎn)。

高技術(shù)制造業(yè)和社會(huì)領(lǐng)域投資增長(zhǎng)較快。1-10月高技術(shù)產(chǎn)業(yè)投資同比增長(zhǎng)17.3%,兩年平均增長(zhǎng)13.5%;其中高技術(shù)制造業(yè)和高技術(shù)服務(wù)業(yè)投資同比分別增長(zhǎng)23.5%、6.0%。高技術(shù)制造業(yè)中,計(jì)算機(jī)及辦公設(shè)備制造業(yè)、醫(yī)療儀器設(shè)備及儀器儀表制造業(yè)投資同比分別增長(zhǎng)29.9%、28.2%;高技術(shù)服務(wù)業(yè)中,電子商務(wù)服務(wù)業(yè)、檢驗(yàn)檢測(cè)服務(wù)業(yè)投資同比分別增長(zhǎng)39.8%、15.4%。社會(huì)領(lǐng)域投資同比增長(zhǎng)10.9%,兩年平均增長(zhǎng)10.7%;其中衛(wèi)生投資、教育投資同比分別增長(zhǎng)28.9%、10.1%。

四、房地產(chǎn)銷(xiāo)售和投資持續(xù)大降

房企銷(xiāo)售和資金回籠速度持續(xù)負(fù)增長(zhǎng),10月商品房銷(xiāo)售面積和銷(xiāo)售額同比分別為-21.7%和-22.6%,分別較9月下滑8.5和6.8個(gè)百分點(diǎn)。10月房地產(chǎn)開(kāi)發(fā)資金來(lái)源同比-9.5%,較9月回升1.7個(gè)百分點(diǎn)。供給端,在“三線四檔”融資管理規(guī)則背景下,房企資金承壓,部分房企陷入經(jīng)營(yíng)困境,導(dǎo)致降價(jià)促銷(xiāo)活動(dòng)常態(tài)化,各地涌現(xiàn)一批工程抵押房;需求端,在限購(gòu)限價(jià)、增收房產(chǎn)交易稅費(fèi)、管制經(jīng)營(yíng)貸、收緊房貸額度、新房集中供應(yīng)、重劃學(xué)區(qū)、“憑房票買(mǎi)房”、房地產(chǎn)稅將試點(diǎn)等調(diào)控房?jī)r(jià)、保障剛需和抑制學(xué)區(qū)房炒作的政策下,部分城市房?jī)r(jià)下跌,居民購(gòu)房門(mén)檻提升、需求下降,對(duì)期房的信任程度持續(xù)下降,觀望情緒漸濃。房地產(chǎn)市場(chǎng)持續(xù)降溫,“金九銀十”促銷(xiāo)難挽頹勢(shì);房企資金回籠速度整體來(lái)看仍較慢,但個(gè)人按揭貸款部分有所改善。9月底房地產(chǎn)金融工作座談會(huì)提出“保持房地產(chǎn)信貸平穩(wěn)有序投放”后,部分城市房貸審批加快;10月房企從國(guó)內(nèi)貸款、自籌資金、定金及預(yù)收款、個(gè)人按揭貸款到位的開(kāi)發(fā)資金同比分別為-27.2%、-2.8%、12.9%和1.0%。

部分房企在經(jīng)營(yíng)困境和資金壓力下拿地?zé)崆橄陆怠⑹┕みM(jìn)度放緩,房地產(chǎn)投資持續(xù)下滑。10月房地產(chǎn)投資同比增長(zhǎng)-5.4%,較9月下滑1.9個(gè)百分點(diǎn);1-10月房地產(chǎn)投資累計(jì)同比增長(zhǎng)7.2%,較1-9月下滑1.6個(gè)百分點(diǎn)。土地成交方面,房企拿地?zé)崆椴桓摺?/font>此前加強(qiáng)監(jiān)管購(gòu)地自有資金、嚴(yán)控溢價(jià)和取消“競(jìng)配建”出讓方式等提高土拍資金門(mén)檻,疊加銷(xiāo)售回款放慢的資金壓力,房企整體拿地意愿下降,土地流拍率上升。10月土地購(gòu)置面積和土地成交價(jià)款同比分別為-24.2%和-0.4%,分別較9月下滑22.1和21.6個(gè)百分點(diǎn)。根據(jù)克爾瑞數(shù)據(jù),10月土地成交溢價(jià)率降至3.3%,再創(chuàng)下2020年以來(lái)的最低值。施工方面,10月新開(kāi)工、施工和竣工面積同比分別為-33.1%、-27.1%和-20.6%,均大幅下行,分別較9月下滑19.6、17.1和21.6個(gè)百分點(diǎn)。近期中央關(guān)于房地產(chǎn)的融資政策有所松動(dòng),9月底金融工作座談會(huì)提出“保持房地產(chǎn)信貸平穩(wěn)有序投放”,各銀行個(gè)人按揭貸款的審批也有所加快,地產(chǎn)信貸環(huán)境有一定改善,或可緩解部分房企的運(yùn)營(yíng)困境。10月起集中供地重點(diǎn)城市新發(fā)布的出讓門(mén)檻也有適度放松,如南京降低對(duì)企業(yè)資質(zhì)要求、蘇州降低保證金繳納門(mén)檻、深圳降低競(jìng)自持(公共住房)上限、合肥取消配建保障性租賃住房指標(biāo)等。但商品房銷(xiāo)售和資金回籠速度的持續(xù)下滑才是后續(xù)土地投資動(dòng)能被遏制的內(nèi)核原因,若材料成本持續(xù)上升、建安投資持續(xù)走弱,房地產(chǎn)投資難改下滑趨勢(shì)。

五、基建投資乏力

1-10月基礎(chǔ)設(shè)施建設(shè)投資同比增長(zhǎng)0.7%,較1-9月下滑1.5個(gè)百分點(diǎn)。分行業(yè)看,各行業(yè)投資增速均下滑,1-10月電熱燃水投資累計(jì)同比0.4%,基建投資(不含水電燃?xì)猓├塾?jì)同比1.0%,分別較1-9月下降1.2和0.5個(gè)百分點(diǎn);交運(yùn)倉(cāng)儲(chǔ)、水利環(huán)境設(shè)施投資累計(jì)同比2.3%和-0.4%,分別較1-9月下滑0.1 和1.2個(gè)百分點(diǎn)。交運(yùn)倉(cāng)儲(chǔ)中,1-10月鐵路和道路累計(jì)投資同比增速分別為-3.5%和-0.2%,分別較1-9月上升0.7和下滑0.6個(gè)百分點(diǎn)。

10月專(zhuān)項(xiàng)債放量發(fā)行,一批重大項(xiàng)目集中開(kāi)工,但募集資金到基建投資的3-6個(gè)月時(shí)滯和轉(zhuǎn)化效率不高、政府隱性債務(wù)監(jiān)管趨嚴(yán)和優(yōu)質(zhì)基建項(xiàng)目?jī)?chǔ)備不足仍是基建投資落地的掣制因素,四季度基建托底經(jīng)濟(jì)效果有限。

資金端,專(zhuān)項(xiàng)債發(fā)行和財(cái)政支出進(jìn)度有所加快。1)公共財(cái)政支出和地方債發(fā)行進(jìn)度加快,10月專(zhuān)項(xiàng)債發(fā)行達(dá)到高峰,新增專(zhuān)項(xiàng)債占全年限額比重15.6%,9月公共財(cái)政支出占全年預(yù)算的9.6%,快于7月的6.5%和8月的7.0%。2)強(qiáng)化專(zhuān)項(xiàng)債資金管理。過(guò)去兩年,專(zhuān)項(xiàng)債一直存在資金閑置、效率不高等問(wèn)題。11月11日,財(cái)政部發(fā)布《地方政府專(zhuān)項(xiàng)債券用途調(diào)整操作指引》,進(jìn)一步規(guī)范專(zhuān)項(xiàng)債的用途調(diào)整、資金使用,有助于提高專(zhuān)項(xiàng)債券資金使用績(jī)效;3)對(duì)地方政府隱形債務(wù)監(jiān)管和對(duì)專(zhuān)項(xiàng)債券項(xiàng)目配套融資要求仍嚴(yán),6月28日財(cái)政部印發(fā)《地方政府專(zhuān)項(xiàng)債券項(xiàng)目資金績(jī)效管理辦法》對(duì)專(zhuān)項(xiàng)債的配套融資有較高要求,7月15號(hào)銀保監(jiān)會(huì)十五號(hào)文要求銀行不得為城投公司參與地方政府專(zhuān)項(xiàng)債券項(xiàng)目提供配套融資,對(duì)地方政府的財(cái)政壓力和專(zhuān)項(xiàng)債的發(fā)行有一定的影響。

項(xiàng)目端,近期一批重大工程開(kāi)工,“十四五”規(guī)劃項(xiàng)目將發(fā)揮在基建投資中發(fā)揮重大作用。1)近期一批重大工程開(kāi)工,11月陜西、福建、廣東、山東、云南等地一批重大項(xiàng)目集中開(kāi)工。2)當(dāng)前財(cái)政部對(duì)專(zhuān)項(xiàng)債的項(xiàng)目質(zhì)量要求較高,中央對(duì)基建項(xiàng)目的立項(xiàng)標(biāo)準(zhǔn)也提升,例如3月國(guó)家下達(dá)《關(guān)于進(jìn)一步做好鐵路規(guī)劃建設(shè)工作的意見(jiàn)》提高鐵路規(guī)劃建設(shè)項(xiàng)目門(mén)檻,而地方優(yōu)質(zhì)項(xiàng)目?jī)?chǔ)備不足;3)“十四五”規(guī)劃項(xiàng)目將發(fā)揮在基建投資中發(fā)揮重大作用,9月8日發(fā)改委專(zhuān)題新聞發(fā)布會(huì)提出,下一步將聚焦重點(diǎn)領(lǐng)域來(lái)穩(wěn)投資,發(fā)揮好“十四五”規(guī)劃《綱要》102項(xiàng)重大工程的牽引帶動(dòng)作用,還將加快已下達(dá)中央預(yù)算內(nèi)投資計(jì)劃的執(zhí)行進(jìn)度,加大項(xiàng)目建設(shè)推進(jìn)力度。多省關(guān)于水利發(fā)展、交通運(yùn)輸?shù)然?xì)分行業(yè)的十四五規(guī)劃陸續(xù)出臺(tái),帶動(dòng)基建項(xiàng)目?jī)?chǔ)備增加。

六、制造業(yè)投資保持高增

1-10月制造業(yè)投資累計(jì)同比14.2%,較1-9月下滑0.6個(gè)百分點(diǎn);兩年復(fù)合增長(zhǎng)3.8%,較1-9月加快0.5個(gè)百分點(diǎn)。10月制造業(yè)企業(yè)利潤(rùn)兩年復(fù)合同比12.5%。

1)出口重點(diǎn)行業(yè)投資增速高企,拉動(dòng)相關(guān)產(chǎn)業(yè)景氣度。10月機(jī)電產(chǎn)品出口維持高增速,10月金屬制品、通用設(shè)備、專(zhuān)用設(shè)備和電氣機(jī)械制造業(yè)投資同比分別增長(zhǎng)16.2%、23.4%、30.1%和45.1%。

2)“雙碳”和限電限產(chǎn)背景下行業(yè)分化,新能源、新基建、綠色經(jīng)濟(jì)等相關(guān)行業(yè)投資加快,受限行業(yè)投資意愿下降。紡織、鋼鐵、水泥等受限行業(yè)生產(chǎn)回落,完成訂單和回款速度放慢,疊加當(dāng)前產(chǎn)能尚無(wú)法有效利用、新增產(chǎn)能的能耗限制更嚴(yán),企業(yè)投資意愿降低。10月紡織業(yè)投資同比為10.8%,較9月下滑0.4個(gè)百分點(diǎn)。

3)仍受缺芯影響的汽車(chē)制造業(yè)10月投資同比2.0%,較9月回升20.2個(gè)百分點(diǎn)。

七、消費(fèi)略有改善,“雙十一”刺激

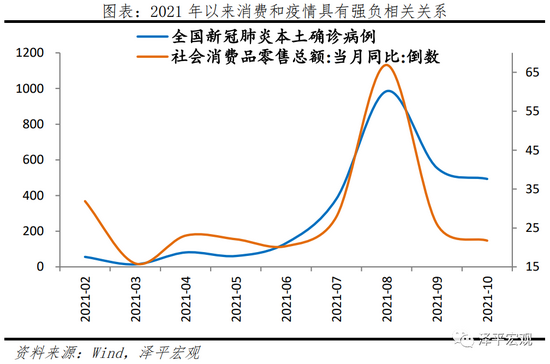

10月社會(huì)消費(fèi)品零售總額兩年復(fù)合增長(zhǎng)4.6%,較上月加快0.8個(gè)百分點(diǎn);扣除價(jià)格因素,實(shí)際兩年復(fù)合同比3.2%,較上月上升0.8個(gè)百分點(diǎn)。消費(fèi)和疫情變化負(fù)相關(guān)性較強(qiáng);10月新增本土病例493例,較8、9月份有所緩解。其中,按消費(fèi)類(lèi)型分,10月份,商品零售同比增長(zhǎng)5.2%,較上月上升0.7個(gè)百分點(diǎn);餐飲收入增長(zhǎng)2.0%,較上月下降1.1個(gè)百分點(diǎn)。

分品類(lèi)看,必需消費(fèi)品和升級(jí)類(lèi)消費(fèi)品表現(xiàn)強(qiáng)勁;通訊器材受10月手機(jī)各品牌集中發(fā)布、“雙十一”提前付定金的政策推動(dòng)增長(zhǎng)加快;石油制品類(lèi)消費(fèi)受能源價(jià)格上漲拉動(dòng);汽車(chē)仍造成拖累,除汽車(chē)以外的消費(fèi)品零售額同比6.7%。1)生活必需品類(lèi)消費(fèi)強(qiáng)勁。糧油、食品類(lèi)同比9.9%,較上月上升0.7個(gè)百分點(diǎn);飲料類(lèi)同比8.8%,較上月下降1.3個(gè)百分點(diǎn);煙酒類(lèi)同比14.3%,較上月下降1.7個(gè)百分點(diǎn)。2)可選消費(fèi)品表現(xiàn)亮眼。化妝品類(lèi)同比7.2%,較上月上升3.3個(gè)百分點(diǎn);金銀珠寶類(lèi)同比12.6%,較上月上升7.5個(gè)百分點(diǎn)。3)10月手機(jī)各品牌發(fā)布會(huì)集中開(kāi)辦、“雙十一”提前交付訂金影響下,通訊器材類(lèi)當(dāng)月同比34.8%,較上月大幅上升12個(gè)百分點(diǎn)。4)石油及制品類(lèi)當(dāng)月同比29.3%,較上月上升12個(gè)百分點(diǎn),主因油價(jià)上漲。5)汽車(chē)類(lèi)當(dāng)月同比-11.5%,較上月上升0.3個(gè)百分點(diǎn)。

消費(fèi)是經(jīng)濟(jì)的慢變量,受居民收入和就業(yè)影響,當(dāng)前就業(yè)形勢(shì)整體穩(wěn)定。前三季度,全國(guó)居民人均可支配收入較上年同期名義增長(zhǎng)10.4%,扣除價(jià)格因素,兩年復(fù)合增長(zhǎng)7.1%;實(shí)際增長(zhǎng)9.7%,兩年復(fù)合增長(zhǎng)5.1%。10月份,全國(guó)城鎮(zhèn)調(diào)查失業(yè)率為4.9%,與上月持平,比上年同期下降0.4個(gè)百分點(diǎn)。但結(jié)構(gòu)性問(wèn)題仍然突出。16-24歲人口調(diào)查失業(yè)率為14.2%;25-59歲人口調(diào)查失業(yè)率為4.2%,與上月持平。31個(gè)大城市城鎮(zhèn)調(diào)查失業(yè)率為5.1%,比上月上升0.1個(gè)百分點(diǎn)。

八、出口高增,但價(jià)格貢獻(xiàn)更大,新出口訂單連續(xù)7個(gè)月收縮

10月中國(guó)出口額(以美元計(jì),下同)3002.2億美元,同比增27.1%,兩年復(fù)合增速18.7%,較上月上升0.3個(gè)百分點(diǎn)。出口維持高位,價(jià)格因素貢獻(xiàn)作用強(qiáng)化,數(shù)量貢獻(xiàn)邊際放緩。外需仍然維持高景氣,10月美國(guó)Markit制造業(yè)PMI為58.4%,歐元區(qū)、德國(guó)制造業(yè)PMI分別為58.3%和57.8%,韓國(guó)9月出口同比24.0%。國(guó)際港口擁堵?tīng)顟B(tài)尚未緩解。分產(chǎn)品看,機(jī)電、高新技術(shù)產(chǎn)品同比23.5%、23.0%,較上月下滑1.7、5.6個(gè)百分點(diǎn),勞動(dòng)密集型產(chǎn)品大幅上漲,同比16.7%,漲幅較上月擴(kuò)大6.3個(gè)百分點(diǎn)。此外,歐洲疫情反復(fù)帶動(dòng)防疫物資出口,紡織紗線織物兩年復(fù)合增速表現(xiàn)不弱。口罩在內(nèi)的紡織紗線織物、防護(hù)服手套在內(nèi)的塑料制品和以及醫(yī)療儀器及器械出口兩年復(fù)合增速10.9%、46.4%和27.8%。

10月中國(guó)進(jìn)口金額(以美元計(jì))2156.8億美元,同比20.6%,兩年復(fù)合增速12.4%,較上月下滑3.1個(gè)百分點(diǎn)。分產(chǎn)品看,大宗商品進(jìn)口出現(xiàn)分化,大豆、鐵礦砂量?jī)r(jià)齊跌、原油價(jià)升量跌;機(jī)電產(chǎn)品進(jìn)口保持高增長(zhǎng)。其中,大豆、鐵礦砂、原油同比-12.1%、-1.8%、56.3%,進(jìn)口量同比-42.1%、-14.2%、-11.2%。10月進(jìn)口機(jī)電產(chǎn)品同比增長(zhǎng)6.0%。其中,集成電路、汽車(chē)、飛機(jī)進(jìn)口額同比11.2%、-46.8%和-28.8%。分地區(qū)看,10月對(duì)東盟進(jìn)口同比23.1%,漲幅較9月擴(kuò)大5.8個(gè)百分點(diǎn);歐盟、日本、韓國(guó)和美國(guó)進(jìn)口同比-0.7%、9.9%、22.3%和4.6%,分別較9月變動(dòng)-1.8、4.4、9.0和-12.0個(gè)百分點(diǎn);此外,對(duì)印度進(jìn)口同比3.6%,較上月增長(zhǎng)7.1個(gè)百分點(diǎn)。

九、社融M2低位回升

10月存量社融規(guī)模309.45萬(wàn)億元,同比增長(zhǎng)10.0%,較上月持平,仍處歷史最低水平。新增社會(huì)融資規(guī)模1.59萬(wàn)億元,比上年同期多增1970億元。

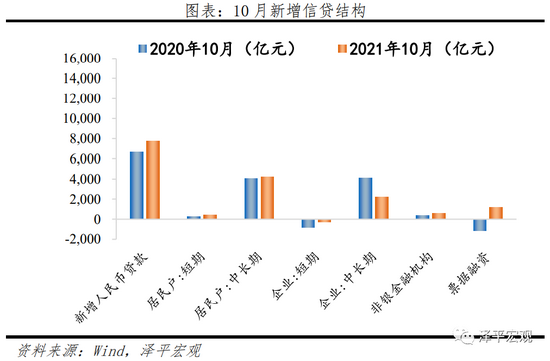

從社融結(jié)構(gòu)來(lái)看,政府債和表內(nèi)信貸為支撐項(xiàng)。10月新增人民幣貸款7752億元,同比多增1089億元;表外融資減少2120億元,同比少減18億元。其中,新增未貼現(xiàn)票據(jù)同比少減203億元,信托貸款同比多減186億元,委托貸款少減1億元;政府債券凈融資6167億元,同比多增1236億元,其中 10月最后一周專(zhuān)項(xiàng)債發(fā)行創(chuàng)年內(nèi)新高。

信貸仍處磨底階段。10月信貸同比增速11.9%,與上月持平,監(jiān)管松動(dòng)疊加新基建發(fā)力,信貸需求有望逐步修復(fù)。企業(yè)貸款方面,10月新增企業(yè)貸款3101億元,同比多增766億元。短期貸款同比少減549億元,票據(jù)融資多增2284億元,連續(xù)五個(gè)月多增沖量但本月增幅減少,銀行優(yōu)先滿(mǎn)足信貸需求。企業(yè)中長(zhǎng)期貸款同比少增1923億元,連續(xù)四個(gè)月少增但幅度邊際收斂;居民貸款方面,居民中長(zhǎng)期貸款明顯修復(fù)。10月新增居民貸款4647億元,同比小幅多增316億元。其中,短期貸款新增426億元,同比多增154億元,中長(zhǎng)期貸款新增4221億元,同比多增162億元,結(jié)束了連續(xù)3個(gè)月的多減態(tài)勢(shì),近期金融監(jiān)管部門(mén)明確提出金融要支持房地產(chǎn)平穩(wěn)發(fā)展,保障剛需群體的住房貸款發(fā)放,托底居民中長(zhǎng)貸需求。

10月M2同比增速8.7%,較上月上升0.4個(gè)百分點(diǎn)。新增財(cái)政存款1.11萬(wàn)億元,同比多增2050億元。10月是傳統(tǒng)繳稅大月,加之當(dāng)月地方債放量發(fā)行,帶動(dòng)財(cái)政存款多增;新增非銀存款1.24萬(wàn)億,同比大幅多增9482億元;新增企業(yè)存款-5721億元,同比少減2921億元。10月新增居民存款-1.21億元,同比多減2531億元。季節(jié)性因素促使企業(yè)和居民存款向財(cái)政和非銀存款轉(zhuǎn)化。M1同比增速2.8%,較上月大幅回落0.9個(gè)百分點(diǎn)。

十、PPI創(chuàng)新高,CPI漲幅擴(kuò)大

10月CPI同比上漲1.5%,漲幅比上月擴(kuò)大0.8個(gè)百分點(diǎn);環(huán)比由上月持平轉(zhuǎn)為上漲0.7%。10月扣除食品和能源價(jià)格的核心CPI同比上漲1.3%,漲幅比上月擴(kuò)大0.1個(gè)百分點(diǎn)。從結(jié)構(gòu)看,10月所有CPI分項(xiàng)環(huán)比價(jià)格均正增,原油價(jià)格維持相對(duì)高位對(duì)CPI交通居住分項(xiàng)形成支撐,天氣亦對(duì)食品項(xiàng)蔬菜價(jià)格形成擾動(dòng)。食品項(xiàng)中,鮮菜價(jià)格環(huán)比上漲16.6%,影響CPI上漲約0.34個(gè)百分點(diǎn),豬肉同比仍下滑44%,影響10月CPI下降約0.98個(gè)百分點(diǎn),10月扣除豬價(jià)影響后CPI同比為2.57%。非食品項(xiàng)中,能源類(lèi)產(chǎn)品價(jià)格上漲較多,其中汽油和柴油價(jià)格分別上漲4.7%和5.2%,對(duì)CPI交通通訊分項(xiàng)的交通工具燃料和居住分項(xiàng)的水電燃料同比有一定支撐作用。

10月PPI同比上漲13.5%,漲幅比上月擴(kuò)大2.8個(gè)百分點(diǎn);環(huán)比上漲2.5%,漲幅比上月擴(kuò)大1.3個(gè)百分點(diǎn)。具體來(lái)看,煤炭開(kāi)采和洗選業(yè)價(jià)格同比漲103.7%,環(huán)比漲20.1%;石油煤炭及其他燃料加工業(yè)價(jià)格同比漲53%,環(huán)比漲7.3%;化學(xué)原料和化學(xué)制品制造業(yè)同比漲31.5%,環(huán)比漲6.1%。黑色金屬礦采選業(yè)環(huán)比延續(xù)下跌,10月環(huán)比跌幅為8.9%。10月CPI底部回升,但PPI-CPI剪刀差仍繼續(xù)走擴(kuò),下游企業(yè)利潤(rùn)持續(xù)受到擠壓。

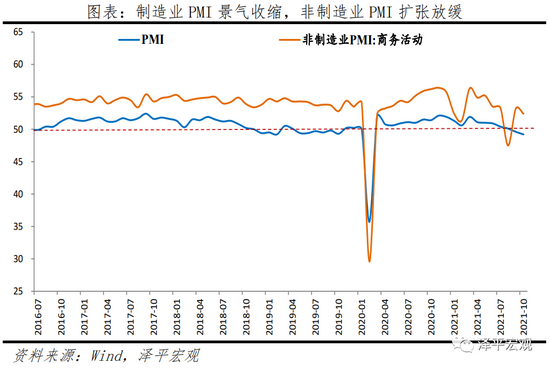

十一、制造業(yè)PMI回落至臨界值以下

10月制造業(yè)PMI為49.2%,較上月下滑0.4個(gè)百分點(diǎn)。1)生產(chǎn)指數(shù)和新訂單指數(shù)分別為48.4%和48.8%,分別較上月下滑1.1和0.5個(gè)百分點(diǎn)。2)新出口訂單指數(shù)為46.6%,略高于上月0.4個(gè)百分點(diǎn),仍連續(xù)六個(gè)月處于收縮區(qū)間。與原材料成本上升、海運(yùn)運(yùn)費(fèi)高漲、產(chǎn)能替代效應(yīng)消退有關(guān)。3)10月主要原材料購(gòu)進(jìn)價(jià)格指數(shù)和出廠價(jià)格指數(shù)分別為72.1%和61.1%,高于上月8.6和4.7個(gè)百分點(diǎn)。10月布倫特原油環(huán)比12.1%,南華工業(yè)品指數(shù)環(huán)比7.9%,南華焦煤、動(dòng)力煤環(huán)比12.5%、34.5%,南華螺紋鋼環(huán)比-5.7%,LME銅環(huán)比4.9%。從行業(yè)情況看,石油煤炭及其他燃料加工、化學(xué)原料及化學(xué)制品、黑色金屬冶煉及壓延加工、有色金屬冶煉及壓延加工等行業(yè)的兩個(gè)價(jià)格指數(shù)均位于73.0%以上高位區(qū)間。

10月大、中、小型企業(yè)PMI分別為50.3%、48.6%和47.5%,較上月變動(dòng)-0.1、-1.1和0.0個(gè)百分點(diǎn)。中、小型企業(yè)持續(xù)收縮,經(jīng)營(yíng)壓力仍在。中、小型企業(yè)新訂單指數(shù)分別為47.7%和46.1%,較上月變動(dòng)-1.1和-0.2個(gè)百分點(diǎn);新出口訂單分別為47.1%、41.3%,加速收縮;小型企業(yè)經(jīng)營(yíng)預(yù)期為49.4%,再次落入收縮區(qū)間。行業(yè)成本壓力仍擠壓下游企業(yè),尤其是小型企業(yè)利潤(rùn),10月小型企業(yè)采購(gòu)量指數(shù)為46.8%,較上月下滑1.6個(gè)百分點(diǎn),連續(xù)六個(gè)月位于榮枯線下。

10月非制造業(yè)商務(wù)活動(dòng)指數(shù)為52.4%,小幅下滑0.8百分點(diǎn),擴(kuò)張放緩。建筑業(yè)商務(wù)活動(dòng)指數(shù)為56.9%,較上月下滑0.6個(gè)百分點(diǎn)。從市場(chǎng)需求和勞動(dòng)力需求看,建筑業(yè)新訂單指數(shù)和從業(yè)人員指數(shù)分別為52.3%和52.4%,較上月變動(dòng)3.0和-0.2個(gè)百分點(diǎn)。服務(wù)業(yè)商務(wù)活動(dòng)指數(shù)為51.6%,小幅下滑0.8個(gè)百分點(diǎn),擴(kuò)張力度減弱,為節(jié)假日、疫情共同作用。

(本文作者介紹:東吳證券首席經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:陳嘉輝

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專(zhuān)欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專(zhuān)業(yè)領(lǐng)域的專(zhuān)業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼