文/意見領袖專欄作家 李奇霖 孫永樂

受近期房地產投資持續(xù)下行、部分房企潛在風險增加等因素的影響,部分城市對房地產的監(jiān)管力度在邊際上有所放松,比如央行多次表示要穩(wěn)健開展房地產貸款業(yè)務和保持房地產信貸平穩(wěn)有序投放。

除了房地產信貸政策在糾偏之外,到了年末,政府債的發(fā)行進度也在加快,wind數據顯示,10月地方政府債的總發(fā)行量達到了8689億元,凈融資額6893億元,凈融資額是今年以來的新高。在政府債發(fā)行加快的時候,基建有望發(fā)力。

在這樣的情況下,市場的寬信用預期有所升溫。

相反的觀點也有,比如有觀點認為目前房地產政策只是邊際的放松,“房住不炒”政策并沒有改變,房地產銷售也還在下滑,加上房地產稅逐步推進,房地產很難成為本輪寬信用的載體。

在市場還沒有形成一致預期的時候,剛公布的金融數據或許能夠為我們分析后續(xù)國內寬信用行情的走勢提供一定的指引。

10月金融數據公布,社融同比增速在政府債等的帶動下,止住了下滑趨勢,10月社會融資規(guī)模存量同比增長10%,前值為10%。雖然增速穩(wěn)住了,但是從細分項的結構上看,金融數據結構依舊偏差,寬信用還需等待。

從分項上來看,10月金融數據主要傳遞了這么幾個信號:

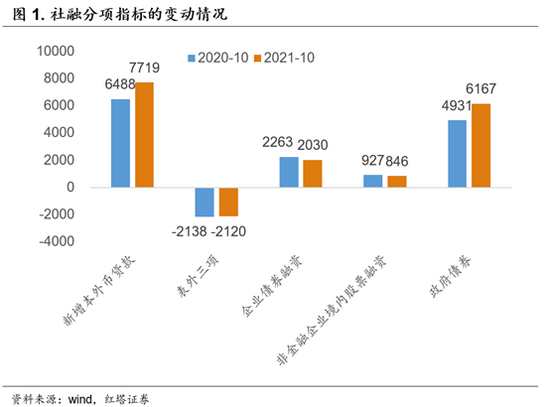

第一,因為政府債發(fā)行進度錯位,10月政府債券凈融資6167億元,同比多1236億元,對社融形成明顯的支撐。

第二,企(事)業(yè)單位貸款增加3101億元,同比多增766億元。但是從細分項來看,增量主要來自票據融資,信貸結構表現一般。

第三,受部分房企違約、房價下行預期增強等因素的影響,居民購房需求持續(xù)下滑,體現為10月居民中長期貸款增加4221億元,前值為4667億,減少了446億。

第四,受政策監(jiān)管以及部分產品信用風險增加的影響,表外三項持續(xù)下行。委托貸款、信托貸款、未貼現的銀行承兌匯票合計減少2120億元。

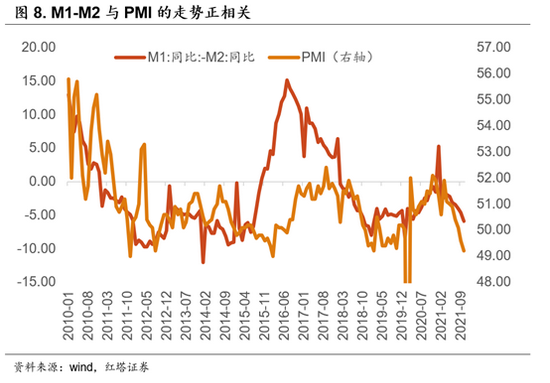

第五,M1與M2同比走勢繼續(xù)分化,在非銀存款的推動下,10月廣義貨幣(M2)同比增長8.7%,前值為8.3%;狹義貨幣(M1)同比增長2.8%,前值為3.7%。

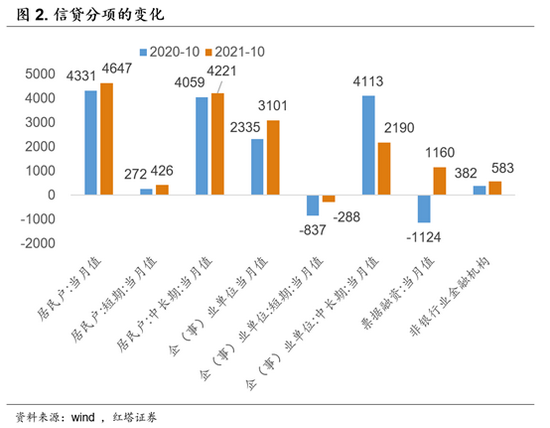

第一,我們先來看一下信貸數據。10月人民幣貸款增加8262億元,同比多增1364億元。

但是從結構上看,信貸結構表現一般,金融機構中長期貸款6411億元,同比反而減少了1761億元。信貸同比多增主要依靠的是票據融資,10月票據融資1160億元,同比多增2284億元。

分部門來看,企業(yè)貸款方面,企(事)業(yè)單位貸款增加3101億元(去年同期為2335億元),其中,短期貸款減少288億元(去年同期為-837億元),中長期貸款增加2190億元(去年同期為4113億元),票據融資增加1160億元(去年同期為-1124億元)。

從信貸結構上我們能夠看出,雖然10月企事業(yè)單位的信貸總量同比回升,但這依靠的是票據融資,融資結構其實并不好。

10月市場比較關注的一個點在于隨著房地產信貸政策的邊際放松,房地產能否對信貸形成一個明顯支撐。

目前因為房地產投資持續(xù)下行、個別房企出現信用危機等,部分城市對前期過緊的調控政策進行了糾偏。

比如此前劉鶴副總理就表示“目前房地產市場出現了個別問題,但風險總體可控,合理的資金需求正在得到滿足,房地產市場健康發(fā)展的整體態(tài)勢不會改變”。央行也表示會保持房地產信貸平穩(wěn)有序投放,維護房地產市場平穩(wěn)健康發(fā)展。

在政策邊際放松的時候,房地產信貸的確可能會有所回升,我們調研了幾家銀行的相關人員,他們也表示目前房地產貸款的確有所增加。

但是總的來看,一來對房地產信貸的放松只是邊際上的放松,力度有限。其目的是為了保住民生,讓房企的存量房能夠繼續(xù)施工,避免出現大規(guī)模無法交付的情況。與之對應,我們可以看到很多城市也加強了對房地產開發(fā)項目預售資金的監(jiān)管。

二來從政策放松到銀行實際加大信貸投放可能還需要時間。后續(xù)我們需要繼續(xù)關注信貸對房地產的支持力度。

我們認為,“房住不炒”的大方向是不會改變的,房地產政策不會有明顯放松,邊際的放松更多的是為了保交付。而且現在居民對房價的預期也變了,房地產銷售還處于下行階段,沒有銷售的支撐,房地產投資也很難出現趨勢性拐點。

除了房地產之外,在上游成本維持高位、下游需求偏弱的情況下,制造業(yè)企業(yè)的融資需求依舊沒有起色。

10月PPI同比增速達到了13.5%,再創(chuàng)新高,而在缺乏需求的時候,價格向下游傳導并不順利,核心CPI依舊只有1.3%,PPI與核心CPI之間的差距再度拉大。

要知道目前“保供穩(wěn)價”主要針對的還是煤炭,對于其他行業(yè)特別是高耗能高污染行業(yè)的治理并沒有放松,相關大宗商品價格依舊還維持高位。

體現在價格上就是10月PPI分項中,非金屬礦物制品業(yè)價格環(huán)比上漲6.9%,有色金屬冶煉和壓延加工業(yè)價格環(huán)比上漲3.6%,黑色金屬冶煉和壓延加工業(yè)價格環(huán)比上漲3.5%。

在這樣的情況下,企業(yè)面臨著很大的成本壓力,但是下游消費在疫情等因素的影響下修復進度又比較慢,成本難以向下游傳導,那么企業(yè)利潤自然會受到擠壓。

這時候企業(yè)往往會進入去庫存階段,體現在數據上就是,10月PMI企業(yè)原材料庫存指數和產成品庫存指數都是在下行的。

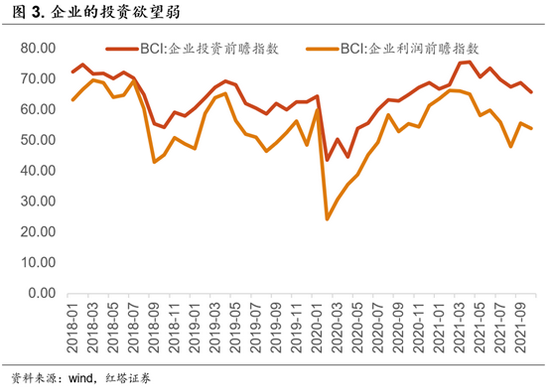

與此同時,目前國內經濟下行壓力較大,企業(yè)預期也偏弱,自然也就沒有投資擴產的動力,10月BCI企業(yè)利潤前瞻指數、企業(yè)投資前瞻指數分別為53.91(前值為55.68)和65.91(前值為68.83),均有所下滑。

在實體融資需求偏弱的時候,銀行就存在使用票據來沖量的沖動,可以看到在10月,1年期國股銀票轉貼現利率整體運行中樞依舊大幅低于SHIBOR利率,且相比于9月還有所回落。

這也就解釋了為什么10月票據融資成為了企事業(yè)單位融資的主要增加項了。

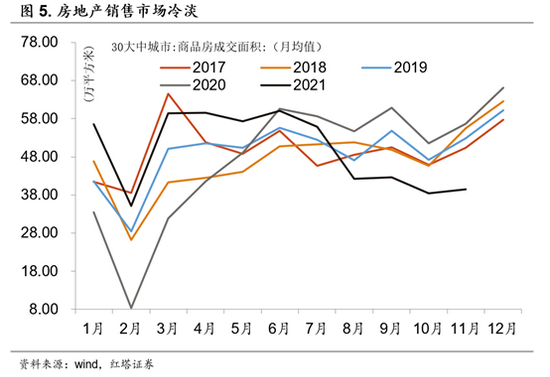

居民貸款方面,10月居民貸款會出現季節(jié)性回落。不過除了季節(jié)性因素之外,居民貸款特別是中長期貸款環(huán)比下滑可能是因為現在居民購房意愿偏低,房地產銷售市場冷淡。從數據上可以看到,10月30大中城市商品房日均成交面積為38.4萬平方米,相比于9月份下滑了4.2萬平方米。

而且截至11月8號,11月30大中城市商品房日均成交面積也僅有39.4萬平方米,明顯低于往年水平(過去三年日均成交面積均值為55萬平方米)。

房地產銷售持續(xù)下滑除了居民按揭貸款政策的變化之外(比如利率上行),很重要的一點在于居民對房價的預期出現了改變,如果預期后續(xù)房價會上漲,那么哪怕房貸利率上漲一些,居民也會有較強的購房動力,比如今年上半年的時候二套房利率整體上行,但房地產銷售依舊強勁。

但是現在漲價預期變成了降價預期,而且買期房還可能會面臨房企難以正常交付的風險,所以居民的購房意愿自然不足。

在房地產銷售遲遲難以回暖的時候,居民長期貸款也好,房地產投資也好,表現的都會比較一般。

第二,政府債由拖累項變?yōu)槔瓌禹棥?/p>

今年以來政府債的發(fā)行節(jié)奏明顯偏慢,這種節(jié)奏上的錯位使得政府債券在此前幾個月成為了社融的主要拖累項之一,比如在8月和9月政府債融資同比分別下滑了29.4%和20.3%。

但是在10月,這種情況就出現了反轉,因為前期發(fā)行節(jié)奏慢,近期政府債的發(fā)行節(jié)奏明顯加快。

10月政府債券凈融資6167億元,同比多1236億元。政府債對社融同比增速企穩(wěn)做出了明顯的貢獻。

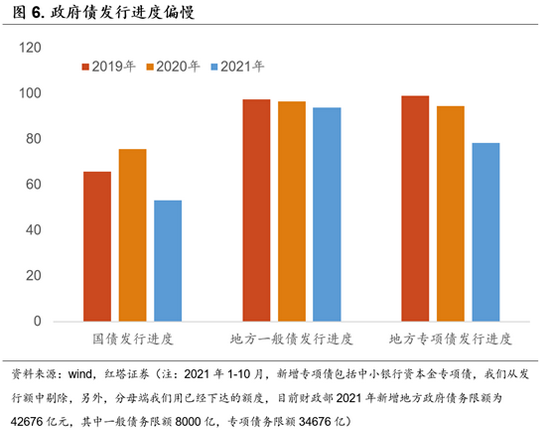

另外,我們要看到的一點是,即使近幾個月政府債的發(fā)行進度有所加快,但是總發(fā)行進度依舊慢于往年平均水平。

按照wind的統計口徑,1-10月新增專項債的發(fā)行規(guī)模為2.8萬億(扣除了2020年結轉下來的中小銀行專項債1494億元),發(fā)行進度在79%左右,明顯低于2019年和2020年同期的99%和95%。

考慮到此前財政部在新聞發(fā)布會上表示2021年新增專項債券額度盡量要在11月底前發(fā)行完畢。那么預計11月地方債的發(fā)行規(guī)模會進一步增加。預計政府債對11月的社融會繼續(xù)形成支撐。

第三,在信托貸款的帶動下,表外三項整體繼續(xù)下行。分項來看,10月委托貸款減少173億元,同比少減1億元;信托貸款減少1061億元,同比多減186億元;未貼現的銀行承兌匯票減少886億元,同比少減203億元。信托貸款下滑幅度最明顯。

10月信托規(guī)模繼續(xù)下滑一來是因為臨近年底,信托行業(yè)“兩壓一降”工作考核壓力加大,部分未達標的信托公司可能開始加大對相關業(yè)務的壓降力度。

二來信托規(guī)模下行與近期房地產市場信用風險頻發(fā)相關。根據用益信托網的數據,8、9月房地產信托違約金額占信托違約金額的比重分別達到了70.9%和58.2%,是信托違約的主體。

隨著房地產信托違約風險增加以及相關監(jiān)管政策的收緊,信托公司在開展房地產信托業(yè)務時,也會更加謹慎。此前中國信登的數據顯示,近期新增投向房地產領域的信托規(guī)模持續(xù)下滑,9月投向房地產行業(yè)規(guī)模為389.5億元,較近12個月均值下降44.8%,較今年1月末下降79.1%。

未貼現銀行承兌匯票的減少則可能是因為銀行加快貼現了,與前面票據融資的增加相對應。

第四,直接融資方面,10月企業(yè)債券凈融資2030億元,同比少233億元;非金融企業(yè)境內股票融資846億元,同比少81億元。

企業(yè)債融資的下滑一來可能與近期個別房企違約,信用債的發(fā)行難度與發(fā)行成本有所回升有關;二來也可能受到了近期利率債供給增加、債券市場調整的影響。

最后,我們來看一下M1與M2的同比走勢。

10月M1同比增長2.8%,增速比上月末低0.9個百分點;M2同比增長8.7%,增速比上月末高0.4個百分點。

這一點和前文的邏輯是一致的,從數據上可以看到M1同比-M2同比的走勢與PMI的走勢存在著正相關關系。現在因為上游成本壓力大,企業(yè)利潤特別是中下游小微企業(yè)的利潤受到了侵蝕,投資擴產的動力不足,那么企業(yè)活期存款自然比較少。

另外,M1同比增速下滑可能與房地產銷售差相關,在房地產銷售持續(xù)下行的時候,居民存款向企業(yè)存款的轉化渠道并不通暢。

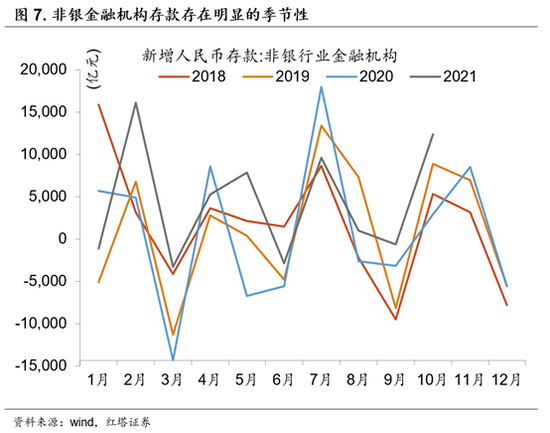

M2同比增加從分項上看應該主要是受到了非銀金融機構存款增加的影響。10月非銀行業(yè)金融機構存款增加1.24萬億元,同比增長9482億元(去年同期為2918億元),對M2同比走高形成明顯的支撐。

非銀存款同比大幅增加可能與理財相關。一般在季末的時候,理財季末到期沖存款,然后次月續(xù)作,這會使得非銀存款出現一個明顯的季節(jié)性波動。而2020年10月的時候,這一效應并不明顯,從而使得當時基數偏低,導致10月同比大幅走高。另外,近期理財規(guī)模也在穩(wěn)步增長,這也會對此形成支撐。

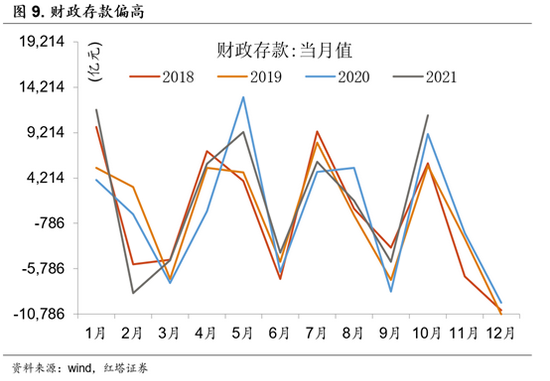

除此之外,我們需要關注的一點在于10月財政性存款增加11100億元,前值為9050億元,且大幅高于2018、2019年的水平。

財政存款可以簡單的拆分為財政收入、財政支出、政府債凈融資這么幾項。10月政府債融資走高的確會對財政存款形成支撐,但是財政存款偏高也有可能反映出,在監(jiān)管層對地方隱性債務的監(jiān)管力度并未放松,地方政府缺乏優(yōu)質項目的時候,財政支出的力度是偏弱的,專項債等募集的資金并沒有發(fā)下去。

總結一下10月金融數據中值得關注的幾點:

第一,在政府債等的推動下,10月社融同比增速企穩(wěn),而且預計后續(xù)幾個月政府債對社融依舊會形成支撐。

第二,融資結構偏差,信貸總量回升依靠的是票據融資,企業(yè)中長期貸款同比下滑。目前,受成本偏高,需求偏弱等因素的影響,制造業(yè)特別是中下游制造業(yè)的投資擴產動力不足,后續(xù)關注政策對制造業(yè)等的支持。

第三,對房地產帶動寬信用行情不要抱有太大的期望。目前來看,受部分房企出現交付難,房價預期改變等因素的影響,房地產銷售依舊偏弱。而政策的邊際放松更多的也是出于保交付的考慮,邊際的調整不改調控的大方向。

第四,雖然政府債發(fā)行開始放量,但是募集的資金可能沉淀在財政賬戶上,并沒有用出去,體現為財政存款大幅走高。我們可以關注后續(xù)的基建走勢。

(本文作者介紹:紅塔證券研究所所長、首席經濟學家)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業(yè)領域的專業(yè)分析。