文/新浪財經意見領袖專欄作家 王涵

投資要點

國慶期間能源價格大漲,全球國債普遍下跌,股市寬幅震蕩。受OPEC產能承諾不及預期、歐洲天然氣供需缺口擴大等因素的影響,全球能源價格大漲,同時也帶動了工業原材料價格的上漲。能源漲價下,主要經濟體通脹預期上行,全球國債普遍下跌。與此同時全球股市寬幅震蕩,其中美股整體略有上漲,但結構上來看,價值股表現相對強勢,成長股則普遍下跌。

通脹成為近期資產表現的主線,多重因素推升全球通脹預期:

新興和發達經濟體經濟復蘇分化持續。新興經濟體疫苗完全接種率低,保護屏障低于發達經濟體,疫情對新興經濟體的沖擊強于發達經濟體。而新興和發達經濟體之間經濟恢復的分化也加劇了全球供需不平衡,推升通脹水平和持續性的預期。

發達經濟體內部,能源價格大幅上漲。OPEC+宣布不會超量增產推升油價上漲,而歐洲天然氣也面臨供不應求。天然氣庫存降低、輸送阻礙、風力發電不穩定等是引發歐洲天然氣供給短缺的重要原因。

美國供應鏈問題仍較突出。美國8月核心PCE物價指數同比增長3.6%,創30年以來新高,商品和服務價格都有明顯上漲。美國各行業的職位空缺率已升至歷史極值,這不僅直接導致了服務業整體供不應求,也加劇了物流環節的壓力,拖累供應商交貨,從而增加了商品漲價的壓力。

全球通脹高企的背景下,市場對流動性轉緊的擔憂有所上升。一方面,隨著通脹預期上行,市場對聯儲加息的預期已有所提前;另一方面,歐洲通脹預期上行速度較美國更快,可能會加快歐央行收緊的節奏,考慮到長期的套利交易為資金由歐入美提供了持續的動力,如果歐央行進一步加快轉緊步伐,美聯儲跟隨轉緊的壓力或將上升。

而美國債務上限問題仍在發酵,但市場反應有限,關注后續進展。耶倫表示,美國可能在10月18日前觸及債務上限,這也是美國債務上限問題的實際最后期限。但從金融市場反應來看,當前避險情緒遠不及2011年債務危機時期,需關注后續兩黨談判進展。

風險提示:疫情惡化超預期;美歐政策調整超預期。

正文

國慶期間:能源價格大漲,通脹預期上行

能源價格大漲帶動通脹預期上行,全球國債普遍下跌。國慶期間,受OPEC產能承諾不及預期、歐洲天然氣供需缺口擴大等因素的影響,全球能源價格大漲,同時也帶動了工業原材料價格的上漲,截至2021年10月6日WTI原油價格和CRB工業原材料指數分別上漲至79.05、627.26,為2014年11月、2011年5月以來最高點。能源漲價帶動了主要經濟體通脹預期上行,美、德、法、英、日的通脹預期均呈現不同程度的上漲,其中歐洲整體通脹預期上行幅度大于美國,通脹預期的上行也同時引發了主要經濟體國債的下跌。與此同時全球股市寬幅震蕩,其中美股整體略有上漲,但結構上來看,價值股表現相對強勢,成長股則普遍下跌。

多重因素下,全球通脹預期快速上升

因素一:新興和發達經濟體經濟復蘇分化持續

新興經濟體疫苗供給情況短期內難以改善,保護屏障遠低于發達經濟體。當前全 球新增確診病例人數均呈現下降趨勢,然而,相對于發達國家來說,新興市場疫苗接種率仍處在相對較低水平,這與疫苗獲取難度有關。從疫苗完全接種率來看,新興市場經濟體和發達經濟體之間差距較大,主要發達經濟體完全接種比例已超過60%,而新興市場(除中國)平均完全接種比例僅為30%左右。部分經濟體疫情的持續影響了工作和生產的恢復,導致經濟的復蘇緩慢。

新興市場恢復緩慢加劇供應鏈問題,引發價格持續高位擔憂。2020年,新興經濟體生產的恢復明顯快于發達經濟體,以美國為例的發達經濟體發放失業補助金使得勞動力返工的意愿不強。然而2021年以來,發達經濟體疫苗接種明顯加快的背景下,疫情得到有效控制,而新興經濟體受到疫情的沖擊更強。新興發達經濟體2021年以來PMI明顯分化,發達經濟體PMI呈現上升趨勢,經濟恢復加快,而新興經濟體PMI仍然在較低水平。新興經濟體經濟恢復較慢也推升了全球的通脹預期,一方面,商品生產國供給的短缺可能會造成商品價格的抬升,另一方面,全球化背景下供應鏈的不通暢也會推升物流環節成本,造成整體價格中樞的上移和供需錯配時間的持續性。

因素二:能源價格大幅上漲

OPEC+宣布不會超量增產,油價應聲上漲。10月4日,OPEC+發布公告,稱11月將按原計劃每月增產40萬桶/日,不會超量增產來緩解當前全球原油供應荒。冬季供暖季即將來臨,隨著疫情對經濟影響的逐漸減弱,生產生活對原油的需求明顯上升。然而供給的局限使得原油庫存下降,進一步推升了原油價格的走高。截至10月5日,布倫特原油近7個交易日漲幅達到6.7%,能源類商品漲幅領跑全球大宗商品。

除油價外,歐洲天然氣價格近日持續走高。近期,歐洲天然氣價格持續走高,上漲幅度刷新記錄。以歐洲基準天然氣價格荷蘭TTF為例,截至10月6日,荷蘭TTF天然氣期貨價格已突破100歐元每兆瓦時,創歷史新高,單日實現2位數漲幅。

供給短缺導致的供不應求是歐洲本次天然氣漲價的主要原因。從歐盟天然氣的庫存來看,今年8月以來,天然氣庫存持續低于往年季節性水平,且缺口逐漸拉大。天然氣庫存降低、輸送的阻礙、風力發電不穩定等是引發歐洲天然氣供給短缺的重要原因。歐洲的天然氣輸送也是國際間政治博弈的焦點。隨著“北溪2號”天然氣輸氣管道的建成,作為歐洲天然氣重要供給國的俄羅斯可以繞過烏克蘭將天然氣輸送到歐洲其他國家,歐洲天然氣供給有望走向正常化。

能源價格上漲的傳導或引發全球通脹的擔憂。從德國發電能源結構來看,天然氣占比超過20%,天然氣價格的上漲推升發電成本,近期歐洲多國已經經歷了多次電價上漲。能源價格的上漲可能會通過電價等方式抬高生產生活成本,造成全球通脹中樞的上移。與此同時,此次全球能源危機波及新興市場,主要依靠水力發電的巴西遭遇干旱導致的水力發電能力下滑困境,或將轉向啟動天然氣發電來緩解電網崩潰,巴西加入全球天然氣競爭或將推動天然氣價格上漲;而印度正面臨煤炭庫存不足問題,本地產煤不足進口煤價上升抑制其煤炭供應短缺狀況的緩解,印度或將對部分能耗較高企業開啟限電同時減少對居民的電力供應,如果煤炭供應狀況難以緩解,印度或許會加入其他替代能源的競爭。

因素三:美國供應鏈問題仍較突出

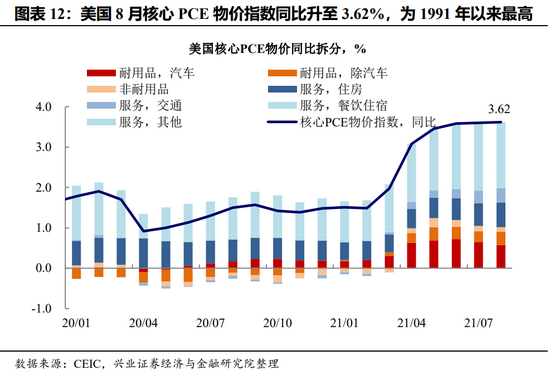

美國通脹壓力仍在上升,8月核心PCE物價同比創30年新高。美國8月PCE物價指數同比增長4.3%,核心PCE物價指數同比增長3.6%,與1991年以來的最高水平一致。

分項來看,耐用品與服務業價格均有明顯上漲。8月核心PCE物價同比中,汽車分項貢獻0.6%,為最大貢獻單項,芯片供應短缺問題仍在制約汽車生產。此外,其他耐用品以及服務業也有明顯漲價。整體來看,美國當前無論是商品還是服務,都面臨供不應求的問題,物價上漲形勢仍在延續。

除能源價格上漲的因素外,供應鏈問題仍在加劇美國通脹壓力。我們在報告《除大宗外,全球供應鏈問題還出在哪里?》中提到,運力的緊張,以及倉儲能力接近天花板是近期美國商品價格上漲的重要因素,而這背后對應的原因之一是勞動力的短缺。當前來看,美國各行業的職位空缺率已升至歷史極值,這不僅加劇了物流環節的壓力,拖累供應商交貨,從而增加了商品漲價的壓力,也直接導致了服務業整體供不應求,漲價壓力延續。

通脹高企背景下,

流動性邊際轉緊的擔憂上升

全球通脹高企的背景下,需關注美聯儲超預期轉緊的風險:

一方面,美國通脹預期上行已在推升市場對聯儲加快收緊的預期。隨著9月下旬以來的原油價格上行,美國通脹預期顯著抬升,這同時也在提升市場對美聯儲加快收緊的預期。從9月美聯儲議息會議釋放的信號來看,聯儲大概率在11月會議上宣布Taper,并從12月開啟Taper,有關加息,市場對聯儲在2022年底前的計息次數已接近1次。

另一方面,海外非美央行轉緊也可能加劇美聯儲的轉緊壓力。我們在報告《歐央行接棒轉鷹,美元走向何方》中提到歐央行已在放緩PEPP緊急購債的節奏,實際上已開啟Taper。而當前歐洲通脹預期上行速度較美國更快,可能會使歐央行加快收緊的節奏。考慮到此前歐洲各經濟體利率水平顯著低于美國,長期的利差為資金由歐洲流入美國提供了持續的動力,往后看,如果歐央行進一步加快轉緊步伐,勢必加劇美聯儲跟隨轉緊的壓力。

美國債務上限問題仍在發酵,

但目前影響有限

美國財政方面,債務上限問題仍在發酵,10月18日為最后期限。9月21日美國眾議院通過一項臨時撥款和債務上限法案,然而該法案在參議院投票中未能被通過,原因是其捆綁了暫停聯邦政府債務上限生效的法案。9月28日美國財長耶倫就債務上限向國會致信中表示,美國可能在10月18日前觸及債務上限,這也是美國債務上限問題的實際最后期限。

此外,拜登3.5萬億美元財政支出計劃也可能面臨縮水。有關拜登3.5萬億的財政支出計劃,美國民主黨內部產生較大分歧,民主黨溫和派議員曼欽9月29日明確表示,其能接受的法案規模將不超過1.5萬億美元。而數十名激進派民主黨人威脅稱,除非民主黨溫和派曼欽與西內馬保證3.5萬億美元的預算規模不被削減,否則他們將不會支持基建法案。針對溫和派削減開支的要求,拜登提出1.9萬億—2.3萬億美元的折中數目;而針對激進派要求,拜登同意將基礎設施法案與全面擴大社會項目和氣候變化聯系起來。這樣一來,原先3.5萬億美元的財政支出規模或不及預期。

但目前金融市場對美國財政問題整體反應不大。對比2011年美國債務上限問題爆發時期來看,2011年7-8月,黃金價格持續上漲,美國CDS飆升,市場走勢體現明顯避險情緒。但當前來看,黃金價格整體小幅震蕩,美國短端CDS雖有所上漲,但仍明顯低于2011年債務危機時期。整體來看,市場對美國債務上限問題的擔憂有所上升,但反應并不明顯。

風險提示:疫情惡化超預期;美歐政策調整超預期。

(本文作者介紹:興業證券首席經濟學家、經濟與金融研究院副院長。)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。