意見領袖丨彭文生

摘要

周五公布的美國8月非農數據表現不佳,市場對“滯脹”的擔憂有所增加。具體來看:

1)8月新增非農就業23.5萬人,較7月的105萬人顯著放緩。分行業看,與外出相關的接觸性服務業(如酒店休閑業、零售業)放緩較多,說明主要是受Delta疫情影響。

2)比就業放緩更值得關注的是工資上漲的趨勢。8月時薪增速進一步上升至4.3%,或預示著即便由補償性需求(pent-up demand)帶來的第一波價格上漲告一段落,通脹壓力也不會很快消退。

3)非農不佳或重新引發Taper爭論。鴿派官員擔心疫情,鷹派官員擔心通脹,美聯儲面臨更大政策挑戰。往前看,美聯儲于9月宣布Taper的概率下降,我們的基準情形仍然是11月宣布Taper。

4)非農數據公布后黃金大漲,顯示投資者在交易“滯脹”。疫情沖擊本質上是供給沖擊,具有“滯脹”效應,會形成有利黃金的宏觀環境。如果貨幣當局進退兩難,猶豫不決,金價將受到支撐。但如果貨幣當局出手打壓通脹,金價將承壓。

正文

如何解讀8月非農?

首先,受Delta疫情影響,就業增長顯著放緩。8月新增非農就業僅為23.5萬人,較7月的105萬人顯著下降(圖表1)。分行業看,與外出相關的接觸性服務業放緩較多(圖表2)。其中,酒店與休閑業就業零增長(7月為+41.5萬人),零售業就業下降約3萬人。這兩個行業加起來比7月少增44.5萬人,貢獻了環比少增人數(約82萬)的一半以上。

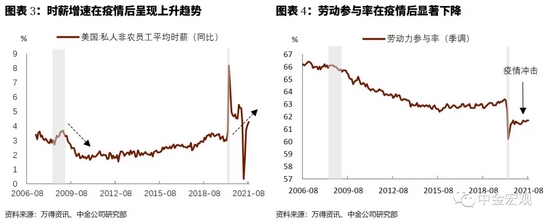

其次,在就業放緩的同時,工資增速進一步上升。8月時薪環比增長0.6%(季調,下同),高于7月的0.4%,同比增速也上升至4.3%(圖表3)。分行業看,酒店與休閑業時薪環比增長1.3%,零售業環比增長0.7%,都較上月顯著提升。其他受疫情影響較小的行業,平均工資也在上升,說明工資上漲可能是普遍性的。這與2008年次貸危機后工資增速下降的趨勢是相反的。

工資增速上升說明,疫情對勞動力供給的影響可能大于需求。從需求看,疫情降低消費者外出的意愿,進而降低對相關服務業的需求。根據家庭調查補充數據,有560萬人表示在過去四周內,他們的雇主因為疫情影響而歇業或生意受損,而上月調查中這一數字為520萬人。另外OpenTable外出就餐人數、TSA機場安檢人數等數據也在8月走弱,說明人們減少了外出活動。

從供給看,疫情會降低了勞動者的就業意愿。8月勞動參與率維持61.7%的水平不變,說明即使面對更高的工資,勞動者也不大愿意出來工作(圖表4)。一個解釋是,人們不愿意在健康風險上升的環境下工作,尤其是那些工資水平低、對“面對面”服務依賴度高的行業,工作意愿會更低。我們發現,疫情后酒店與休閑業、零售業的主動離職率相對于疫情前的上升幅度比其他行業更大,說明相較于其他行業,勞動者更不愿意從事這兩個行業的工作(圖表5、圖表6)。

工資增速上升或增加市場對通脹的擔憂。一種觀點認為,疫情沖擊會抑制需求,進而抑制價格上漲。但從8月非農數據來看,需求受到抑制的行業主要集中在酒店與休閑業、零售業等接觸性服務業,而工資的上漲卻是普遍性的。這種“不對稱性”或意味著即使部分行業需求回落,工資上漲也可能繼續支撐通脹上行。換句話說,即便二手車、機票、酒店等由補償性需求(pent-up demand)帶來的第一波價格上漲告一段落,通脹也不會很快回落。

此外,季調因素也對非農數據的質量造成擾動。歷史上美國8月非農數據常因數據不足等統計因素導致誤差較大,后續會有修正,比如過去12年中有11年的8月數據都在后續月份有所上調。往年對教育行業的季調因子也不適用于今年。正常情況下,6、7月因為暑假,教育行業就業往往會下降,而8月是返校季,就業人數會回升。但今年因為疫情出現了相反的情況——6、7月教育業就業超季節性增加,8月教育業就業則超季節性低迷。

最后,8月非農數據也有一些積極信號。一是,6、7月新增就業分別上修2.4萬人和11萬人,使得這兩個月的新增非農就業分別達到94萬人和105萬人。這說明在Delta疫情發生前勞動力市場復蘇還是很好的。如果看3個月平均,6-8月月均新增就業75萬人,已經不算低了。二是,8月失業率進一步下降至5.2%。考慮到疫情后因為勞動力市場摩擦,自然失業率可能上升,5.2%的失業率已經算比較低了。

美聯儲面臨政策挑戰

在一周前的Jackson Hole會議上,美聯儲主席鮑威爾曾表示,如果經濟如預期那樣發展,年內Taper將是合適的。然而,8月非農數據并未如美聯儲官員所料,未能達到“實質性進一步進展”的目標。

這意味著關于Taper的爭論可能卷土重來。8月非農數據呈現出一定的“滯脹”特征,一方面新增非農就業放緩,另一方面工資增速上升,這是美聯儲最不愿意看到的情形。反對Taper的鴿派官員會認為,疫情對經濟的影響仍具有較大不確定性,過早削減寬松可能會“殺死”經濟復蘇。支持Taper的鷹派官員會認為,通脹壓力并未因為疫情沖擊而消退,反而可能有所加劇。短期來看,這將增加美聯儲貨幣政策面臨的挑戰。

往前看,由于8月非農就業未達標,美聯儲在9月宣布Taper的概率將下降,但年內宣布Taper仍是我們的基準情形。盡管8月非農新增就業表現不佳,但考慮到6、7月就業數據上修,過去3個月的平均新增就業看起來并不差。如果9、10月就業數據表現穩定,11月宣布Taper仍然是可能的。此外,8月工資增速上升增加了對通脹風險的擔憂,鷹派官員們也不會輕易放棄支持盡早Taper的立場。

我們在報告《美聯儲Taper指南》中設想了Taper的四種可能路徑,并給出了對應的主觀概率。8月非農數據公布后,我們維持基準情形不變,同時下調前置情形的概率,上調基準、后置、“急剎車”情形的概率(圖表7)。

為“滯脹”買保險

非農數據公布后,美股表現平淡,美債利率上升,美元回落,黃金大漲。資產價格的表現說明,投資者并未因為9月Taper概率下降而感到歡欣鼓舞,反而是對通脹的擔憂促使其為風險投資“買保險”,而一個重要的工具就是黃金。

疫情沖擊具有“滯脹”效應,會形成有利黃金的宏觀環境。黃金定價的一個主要邏輯是看實際利率(圖表8)。在“滯脹”環境下,假設貨幣當局不做反應,那么給定名義利率,通脹預期抬升將壓制實際利率,對黃金價格形成支撐。近期黃金上漲反映的就是上述邏輯。一方面,美聯儲受非農就業放緩的影響對Taper猶豫不決;另一方面,工資增速上升加大市場對通脹的擔憂。兩股力量疊加,支持黃金價格上漲。

但如果貨幣當局打壓通脹(預期),有利黃金的宏觀環境將受到破壞,金價將承壓。今年以來,黃金價格有兩次較大的跌幅,都與退出貨幣寬松的預期有關(圖表9)。第一次發生在6月中旬,當時美聯儲點陣圖意外前移,市場擔心聯儲提前加息,買入美元,拋售黃金。第二次發生在8月初,當時7月非農數據超預期,市場擔心聯儲提前Taper,黃金再次受挫。

可見,黃金的下行風險來自美聯儲對通脹(預期)的打壓——美聯儲“抗通脹”意志越堅定,黃金的風險越高。反過來講,如果美聯儲在Taper問題上進退兩難,猶豫不決,對黃金反而有利。此外,如果像我們的基準情形所述,美聯儲在11月宣布Taper,那么只要Taper落地后聯儲不會很快加息,對黃金也是有利的。只有當Taper落地后美聯儲著急加息(比如因為通脹超預期上行,或者經濟超預期走強),黃金才會再次受到打壓。

上周回顧:宏觀數據與經濟事件

宏觀數據:美國6月S&P/CS20座大城市房價指數同比19.1%,高于預期的18.6%;7月營建支出環比0.3%,高于預期的0.2%;工廠訂單環比0.4%,高于預期的0.3%;8月ISM制造業PMI為59.9,高于預期的58.6;ISM非制造業PMI為61.7,高于預期的61.5;8月Markit制造業PMI終值61.1,低于預期的61.2;Markit服務業PMI終值55.1,低于預期的55.2;8月芝加哥聯儲PMI為66.8,低于預期的68;8月達拉斯聯儲商業活動指數9,低于預期的23;8月咨商會消費者信心指數113.8,低于預期的124;至8月28日當周初申請失業金人數34萬,好于預期的34.5萬。

歐元區7月失業率7.6%,同預期持平;7月PPI環比2.3%,高于預期的1.1%;8月CPI同比初值3%,高于預期的2.7%;CPI環比0.4%,高于預期的0.2%;8月制造業PMI終值61.4,低于預期的61.5;服務業PMI終值59,低于預期的59.7;8月經濟景氣指數117.5,低于預期的117.9;工業景氣指數13.7,高于預期的13.4;8月消費者信心指數終值-5.3,同預期持平。

經濟事件:當地時間周三,FOMC票委、亞特蘭大聯儲銀行行長博斯蒂克表示,結束“租客驅逐禁令”可能對經濟復蘇有不利影響[1];周四,博斯蒂克表態稱,美聯儲將允許經濟運行直到看到通脹跡象[2],之后才會考慮加息。

本周關注:宏觀數據與經濟事件

宏觀數據:周一公布歐元區9月Sentix投資者信心指數。周二公布歐元區二季度GDP同比終值,二季度季調后就業人數環比,9月ZEW經濟景氣指數。周三公布美國7月JOLTs職位空缺人數;日本二季度實際GDP年化環比修正值。周四公布美國至9月4日當周初申請失業金人數。周五公布美國7月批發銷售環比,8月PPI環比;英國7月三個月GDP環比。

經濟事件:下周三FOMC票委,紐約聯儲銀行行長威廉姆斯發表講話,同日美聯儲公布經濟狀況褐皮書。下周四美聯儲理事鮑曼講話;同日,歐央行召開議息會議并公布利率決議,歐央行行長拉加德召開新聞發布會。

本報告摘自:2021年9月5日已經發布的海外宏觀周報《弱非農與“滯脹”情緒》

作者:

劉政寧 SAC 執業證書編號:S0080520080007 SFC CE Ref:BRF443

張文朗 SAC 執業證書編號:S0080520080009 SFC CE Ref:BFE988

彭文生 SAC 執業證書編號:S0080520060001 SFC CE Ref:ARI892

(本文作者介紹:中金公司首席經濟學家、研究部負責人)

責任編輯:戴菁菁

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。