文/新浪財經意見領袖專欄 建信信托

在2020年11月至今的這一輪緊信用周期中,很多投資經驗開始失效:1)在經濟數據表現良好的階段,貨幣政策不僅沒有收緊,反而開啟放松周期;2)利率與信用周期的下行拐點不再錯位,而是變得同步;3)債券牛市的節奏和幅度均超出市場一致預期。本文將簡要分析信用周期對債券市場的影響機制,著重探討本輪緊信用周期的結構性特征,進而解釋投資經驗失效的原因,并對下一階段債券市場進行展望。

一、緊信用周期的歷史規律

信用周期主要是指金融體系給予實體經濟的信用資源的周期性變化。除了經濟內生性因素外,逆/跨周期政策會明顯加劇信用周期的波動。當經濟出現較大下行壓力時,貨幣政策往往會率先寬松,隨后信用周期才會逐步開始向上,經濟周期隨后啟動。基本面恢復至正常并維持一段時間后,決策層往往會出于防風險等目的開始收緊貨幣和信用。政策收斂持續一段時間后,經濟周期再次回落,政策收斂結束。貨幣周期、信用周期、經濟周期相互交織和影響,周而復始,對各類資產都有重要影響。本文將重點研究本輪緊信用周期的不同以及對債券市場的影響。

緊信用周期總體有利于利率的下行。一般認為緊信用期間固收類資產(債券、貸款)的供給增速將回落,在其他條件大體穩定的情況下有利于利率下行。另外,從宏觀視角去看,信用收縮將抑制經濟體總需求的擴張,帶來經濟下行壓力,也有利于利率下行。但是,市場實際的走勢要更加復雜,如圖1。本質上來說,利率是資金的價格,由供需共同決定,單從某一方面出發都不能給出完整解釋。

圖1:數據來源:wind

注:考慮到國內早期缺乏社融月度同比數據,2015年11月及以前用M2當月同比來表征信用周期,2015年12月及以后用社融當月同比來表征。

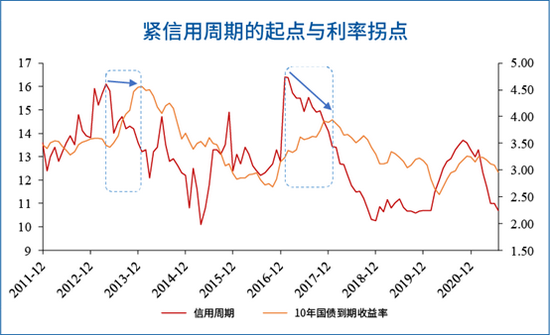

緊信用期間,貨幣政策的松緊影響利率的趨勢。緊信用初期,經濟周期處在高位,實體部門融資需求較強,信用數據的回落主要由于政策端(資金供給端)趨緊所致。歷史數據顯示,由于存在防風險、控杠桿等訴求,這一階段的貨幣政策一般都是邊際收緊的。融資需求維持高位,而供給卻明顯收緊,供需的相對力量導致利率易上難下。因此,我們觀察到歷史上緊信用周期的前半段,利率一般不會降低,反而會趨勢性地上升,如圖1。隨著緊信用周期進入到后半程,情況才會改變:經濟周期向下,融資需求快速回落,貨幣政策結束收緊,利率才會開啟下行周期。由于這一周期性規律的存在,歷史上緊信用周期的起點一般會明顯領先于利率拐點,如圖2。

圖2:數據來源:wind

注:考慮到國內早期缺乏社融月度同比數據,2015年11月及以前用M2當月同比來表征信用周期,2015年12月及以后用社融當月同比來表征。

二、本輪緊信用的新變化

盡管緊信用仍然體現為金融體系給予實體部門信用資源的邊際放緩,但我們觀察到這一輪的緊信用的確有異于歷史的地方:

1)緊信用的主要抓手已經轉變為以宏觀審慎為代表的“定向政策”,而非以往銀根收緊(總量政策、容易傷及無辜)。重要的不同點在于,這一輪緊信用周期中貨幣政策不僅沒有收緊,反而幾乎同步地開啟了一輪放松周期,如圖3。

圖3:數據來源:wind

2) 結構性特征異常鮮明。本輪信用周期的回落主要由于土地財稅體系的債務增速快速回落所致,碳中和背景下煤炭、鋼鐵等上游行業的債務也得到了有效管控,而制造業等其他領域的融資增長總體平穩。政府債券發行緩慢、廣義財政支出持續偏慢,監管層嚴控地產和廣義財政兩大領域的債務規模,相關政策持續收緊,7月以來進一步加碼。政府債券、城投債和地產債存量規模同比增速從去年上半年的10%大幅回落至今年上半年的6%,如圖4。價格方面,今年以來住房貸款利率不降反升,與一般貸款利率走勢背離,也反映出了決策層嚴控地產的態度,如圖5。制造業、小微企業等領域的融資則相對平穩。根據貨幣政策執行報告,今年6月末制造業中長期貸款余額同比增速則高達41.6%,增速連續4個月超過40%,普惠小微貸款余額17.7萬億元,同比增31%。

圖4-5:數據來源:wind

相應地,本輪緊信用周期對應的政策組合為“寬貨幣+嚴控土地財稅體系”,也具有鮮明的結構主義特征,既能在降低宏觀杠桿率的同時規避了過往收緊銀根所導致的“誤傷”,又能在降低實體經濟融資成本的同時管控住金融風險,還能降低土地財政體系的擠出效應,有利于經濟結構優化。新的政策組合反映出宏觀調控理念已經發生了明顯的變化,科技興國和共同富裕已經成為重要的政治目標,整肅財政紀律、擺脫經濟對地產的依賴、化解潛在金融風險的重要性正在提升。另外,宏觀審慎框架等政策體系的完善也為新的政策組合提供了落實的土壤。

三、影響分析及市場展望

本輪緊信用周期中,利率拐點和信用周期拐點不再錯位,而是變得高度同步。這一變化背后的原因是:新的政策組合之下,流動性提前進入寬松周期,而收斂的土地財稅體系使得固收類資產供給增速明顯回落,固收類資產需求(由流動性寬松導致的配置力量決定)和供給(土地財稅領域的貸款和債券供給趨于收斂)的相對力量快速轉變,金融機構“欠配”感強烈,利率拐點提前到來,“資產荒”持續發酵。

展望三季度,我們認為結構性緊信用周期還將延續。7月以來,土地財稅領域的監管政策進一步加碼,短期難以放松。由于各方面約束條件的存在,財政政策短期難以形成實物工作量,而土地財稅以外的領域對寬信用的承載能力有限,所以我們認為緊信用周期尚未結束,經濟仍面臨下行壓力,貨幣政策仍有進一步寬松空間。現階段債市投資機會大于風險。

(本文作者介紹:建行集團一級子公司,致力于打造一流全能型資管機構)

責任編輯:潘翹楚

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。