意見領袖丨管濤(中銀證券全球首席經濟學家)

摘 要

二季度,我國經常項目順差、資本項目逆差較上年同期均有所減少,由于后者降幅更大,當季外匯儲備資產增加。

二季度,經常項目順差1222億美元,同比減少445億美元,占GDP比重仍處于合理區間。經常項目順差減少的原因是,貨物貿易順差減少、初次收入逆差增加;服務貿易逆差繼續創2013年以來新低;貨物和服務凈出口對當季GDP同比的貢獻率和拉動作用均明顯減弱。

二季度,資本項目逆差僅為29億美元,同比減少753億美元,直接投資順差增加、短期資本逆差減少分別貢獻了58%、42%。在直接投資中,外來直接投資順差同比增幅較大,但對外直接投資并未發生明顯變化。

二季度,交易引起的外匯儲備資產增加499億美元,短期資本凈流出規模占基礎國際收支順差的比例同比、環比分別下降31、25個百分點,顯示短期資本流動沖擊減弱,一季度美債收益率飆升引發的“縮減恐慌”沖擊也有所緩解。

二季度,央行公布的外匯儲備余額增加440億美元,小于交易引起的外匯儲備資產增幅499億美元,二者缺口反映了匯率和資產價格變化帶來的負估值效應。

正文

8月6日,國家外匯管理局公布了2021年二季度及上半年我國國際收支平衡表初步數據。結合現有數據對二季度我國國際收支狀況分析如下。

經常項目順差同比減少,外需對經濟的拉動作用減弱

二季度,我國經常項目順差1222億美元,同比減少445億美元;經常項目順差占當季名義GDP比重為1.2%,同比回落了1.6個百分點,依然位于合理區間(見圖表1)。從經常項目構成來看,二季度貨物貿易順差同比減少416億美元、初次收入逆差增加144億美元,分別貢獻了當季經常項目順差減少額的93%、32%;服務貿易逆差同比減少79億美元、二次收入順差增加36億美元,分別貢獻了-18%、-8%(見圖表2)。

二季度,貨物貿易順差1119億美元,同比減少416億美元。其中,貨物進口和出口規模均創數據公布以來新高,但進口增幅大于出口。去年二季度,國內外疫情防控差異、供需節奏錯位導致出口規模快速反彈,但進口規模仍處低位。受低基數效應影響,疊加大宗商品價格上漲推動(海關數據顯示,二季度礦產品進口規模增加是主要貢獻項),今年二季度貨物進口規模同比增加2000億美元,大于出口規模同比增幅1584億美元(見圖表3)。

二季度,服務貿易逆差216億美元,同比減少79億美元,繼續創2013年以來新低。其中,運輸逆差同比減少34億美元(收入增幅120億美元大于支出增幅87億美元),電信、計算機和信息服務順差增加20億美元,其他商業服務順差增加44億美元,是同期服務貿易逆差收窄的主要貢獻項。值得注意的是,旅行逆差已經連續三個季度減少,但與去年二季度逆差規模基本相當,當時正值海外疫情加速蔓延期,這反映當前疫情對居民境外出行的限制仍未消除,但未進一步明顯惡化(見圖表4)。

二季度,貨物和服務貿易順差903億美元,同比減少337億美元。國家統計局數據顯示,二季度,貨物和服務凈出口對GDP當季同比貢獻率由一季度的24.1%降至9.7%,對GDP當季同比的拉動作用由一季度的4.4個百分點降至0.8個百分點,顯示外需對經濟增長的拉動作用減弱(見圖表5)。這或是7月30日召開的中央政治局會議對宏觀經濟形勢的判斷中,刪除“要用好穩增長壓力較小的窗口期”表述的重要原因,顯示決策層對經濟穩增長的關切加大。

資本項目逆差明顯縮小,受直接投資順差增加、短期資本逆差減少共同影響

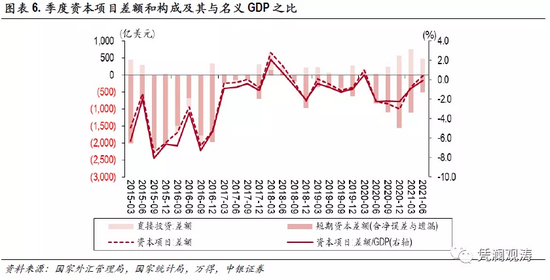

二季度,資本項目(含凈誤差與遺漏)逆差29億美元,同比減少753億美元,這反映了同期經常項目順差的減少,以及交易引起的儲備資產增加較多;資本項目逆差占當季名義GDP比重為0.1%,同比回落2.2個百分點(見圖表6)。

從資本項目構成來看,二季度直接投資順差同比增加433億美元,短期資本(即證券投資、其他投資、凈誤差與遺漏合計)逆差減少319億美元,分別貢獻了資本項目逆差減少額的58%、42%(見圖表6)。

二季度,短期資本凈流出510億美元,小于基礎國際收支(即經常項目與直接投資合計)順差1008億美元,二者之比為-51%,上年同期為-81%,顯示短期資本流動的沖擊有所減弱。與一季度相比,短期資本凈流出規模減少591億美元,與基礎國際收支順差之比由-76%降至-51%(見圖表7)。這在一定程度上可能反映了一季度美債收益率飆升引發的“縮減恐慌”沖擊有所緩解。

由于二季度國際收支平衡表初步數據沒有公布短期資本的詳細數據,此處只分析直接投資數據。

二季度,直接投資順差480億美元,同比增加433億美元。其中,外來直接投資凈額820億美元,同比增加481億美元,貢獻了直接投資順差增加額的111%;而對外直接投資凈額340億美元,同比增加48億美元,則貢獻了-11%。這是因為,去年二季度,受國內疫情防控影響,外來直接投資明顯減少,但對外直接投資凈額在一季度創下2013年四季度以來新低之后有所增加,基本恢復到疫情前的水平。隨著國內疫情得到逐步控制,外來直接投資規模迅速增長,雖然今年二季度外來直接投資順差環比有所回落,但仍處于歷史較高水平,顯示盡管疫情蔓延、大國博弈,中國依然是全球直接投資的熱土,而同期對外直接投資凈額變化幅度相對較小(見圖表8)。

交易引起的外匯儲備資產以及外匯儲備余額均有所增加

二季度,交易引起的儲備資產增加499億美元,同比多增308億美元。其中,交易引起的外匯儲備資產增加499億美元,同比多增321億美元,其統計口徑包括央行通過外匯買賣形成的儲備變化,以及當期儲備經營收益。同期,央行外匯占款增加577億元人民幣(見圖表9),折合89億美元。這顯示當期交易引起的外匯儲備資產增加,或主要來自于外匯儲備投資收益的計提。

二季度,央行公布的外匯儲備余額增加440億美元,小于交易引起的外匯儲備資產增幅499億美元,但二者缺口較上季度明顯收窄(見圖表10)。負缺口主要反映了匯率和資產價格等非交易因素引起的儲備價值變動(即估值效應)。當季,美元指數下跌0.2%,非美元貨幣漲跌互現,日元貶值0.4%,歐元、英鎊分別升值1.1%、0.4%;全球主要股指中,除了日經225指數累計下跌1.3%以外,美股和歐股漲幅明顯;10年期美債收益率累計下跌29個基點(見圖表11)。

(本文作者介紹:中銀證券全球首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。