意見領(lǐng)袖丨靳毅團(tuán)隊(duì)

報(bào)告正文

1、票據(jù)利率大降,背后有何含義?

7月以來票據(jù)利率快速下行。7月末,票據(jù)市場甚至出現(xiàn)1M國股銀票以0.1%價(jià)格成交的情況。跨月后,票據(jù)利率在經(jīng)過短暫反彈后再度快速下行。截止8月6日,6M國股銀票利率已經(jīng)較8月初下行25BP。近期票據(jù)利率快速下行的背后,反映出商業(yè)銀行怎樣的行為?當(dāng)前下行勢頭還能延續(xù)么?

總的來看,近期票據(jù)利率的暴跌,主要由于三個(gè)原因:

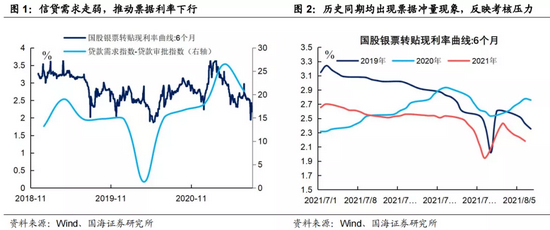

(1)全面降準(zhǔn)后銀行間流動(dòng)性充裕,資金利率全面下行。由于票據(jù)期限較短,票據(jù)利率與資金利率關(guān)系緊密。7月份央行宣布全面降準(zhǔn)以來,DR007中樞已經(jīng)從7月初的2.25%下行至2.15%左右,6個(gè)月Shibor也較7月初下行10BP左右。資金利率的下行帶動(dòng)了本次票據(jù)利率的下行。

(2)“房地產(chǎn)+城投平臺(tái)”信貸受限,商業(yè)銀行需要靠票據(jù)業(yè)務(wù)填充額度。由于票據(jù)貼現(xiàn)與轉(zhuǎn)帖算入商業(yè)銀行表內(nèi)信貸,票據(jù)業(yè)務(wù)與商業(yè)銀行中長期信貸業(yè)務(wù)的互補(bǔ)性較強(qiáng)。而三季度以來,監(jiān)管層對于房地產(chǎn)與城投平臺(tái)兩大板塊的信貸調(diào)控持續(xù)升級,導(dǎo)致商業(yè)銀行信貸資產(chǎn)普遍欠配。

房地產(chǎn)方面,繼7月初上海提高房貸利率之后,北京、杭州提高“離婚購房”門檻,廣州也取消“人才購房綠色通道”,反映出熱點(diǎn)城市房地產(chǎn)調(diào)控仍在加碼,此舉將抑制居民房地產(chǎn)貸款需求。城投平臺(tái)方面,銀監(jiān)會(huì)“15號文”仍在發(fā)酵,各地商業(yè)銀行對文件的執(zhí)行較為嚴(yán)格,造成商業(yè)銀行資產(chǎn)欠配。在僅靠制造業(yè)貸款無法滿足信貸需求的情況下,商業(yè)銀行需要靠收購票據(jù)填補(bǔ)額度,并由此帶來了近期的“票據(jù)牛市”。

(3)監(jiān)管與業(yè)務(wù)考核,使得商業(yè)銀行需要依靠票據(jù)“月末沖量”。從歷史上看,2019年、2020年7月末,票據(jù)轉(zhuǎn)帖利率均出現(xiàn)了明顯下行。盡管2021年,票據(jù)貼現(xiàn)、轉(zhuǎn)帖不再計(jì)入普惠小微貸款考核,但依然出現(xiàn)大行靠票據(jù)沖量的現(xiàn)象,猜測可能是仍有監(jiān)管和內(nèi)部業(yè)務(wù)指標(biāo),需要靠票據(jù)沖量來滿足。

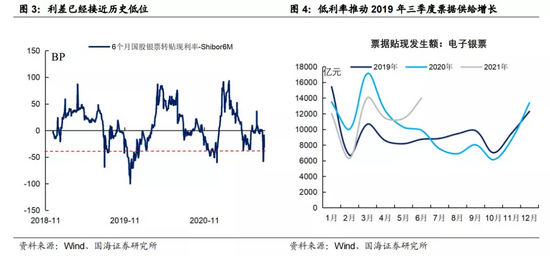

展望未來,當(dāng)前票據(jù)利率與資金利率間的利差已經(jīng)接近歷史低位,后續(xù)下行空間受限。低利率也有助于推動(dòng)票據(jù)供給抬升。

當(dāng)前6個(gè)月國股銀票利率,已經(jīng)低于定價(jià)基準(zhǔn)——6個(gè)月Shibor有30BP之多。從歷史上來看,兩者利差最低為-40BP左右,因此判斷后續(xù)票據(jù)利率繼續(xù)下行的空間受限。

同時(shí),低利率也有助于推動(dòng)票據(jù)供給恢復(fù)。參考2019年同期,票據(jù)利率位于歷史低位時(shí),8、9月份票據(jù)貼現(xiàn)量逐步抬升,推動(dòng)票據(jù)利率出現(xiàn)反彈。

但短期內(nèi),商業(yè)銀行資金面寬松與資產(chǎn)欠配現(xiàn)象難以扭轉(zhuǎn),票據(jù)利率強(qiáng)勢反彈的可能性不大。8、9月份,盡管政府債務(wù)供給上升,但財(cái)政凈投放將有力對沖政府債務(wù)融資,我們預(yù)計(jì)銀行超儲(chǔ)率將位于1.2%左右,水平并不低。而在監(jiān)管層面,三季度“房地產(chǎn)+城投平臺(tái)”嚴(yán)監(jiān)管仍將持續(xù),商業(yè)銀行資產(chǎn)欠配現(xiàn)象難以根本性緩解。因此在大環(huán)境不變的情況下,票據(jù)利率難以出現(xiàn)強(qiáng)勢反彈。

2、流動(dòng)性跟蹤

2.1

公開市場操作

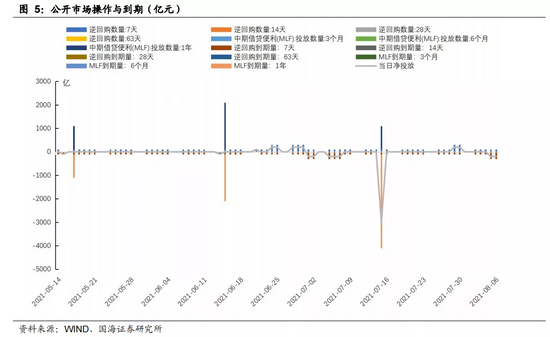

本周央行維持每日100億逆回購?fù)斗艛?shù)量。本周央行共投放500億元7天逆回購。其中周一(8月2日)有100億7天逆回購;周二(8月3日)有100億元7天逆回購;周三(8月4日)有100億元7天逆回購,周四(8月5日)有100億元7天逆回購,周五(8月6日)有100億元7天逆回購。本周共有900億元央行逆回購到期,全口徑公開市場操作實(shí)現(xiàn)凈回籠400億元。

2.2

貨幣市場利率

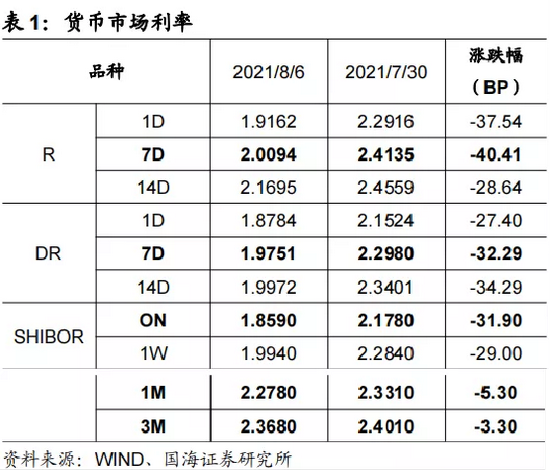

跨月后資金利率全面下行。8月6日,相較于上周五(7月30日,下同),銀行間質(zhì)押式回購利率方面,R001下行37.54BP,R007下行40.41BP,R014下行28.64BP。存款類質(zhì)押式回購利率方面,DR001下行27.40BP,DR007下行32.29BP,DR014下行34.29BP。

各SHIBOR利率均下行。8月6日,SHIBOR隔夜為1.8590%,下行31.90BP;SHIBOR1周為1.9940%,下行29.00BP;1月期SHIBOR為2.2780%,下行5.30BP;3月期SHIBOR為2.3680%,下行3.30BP。

2.3

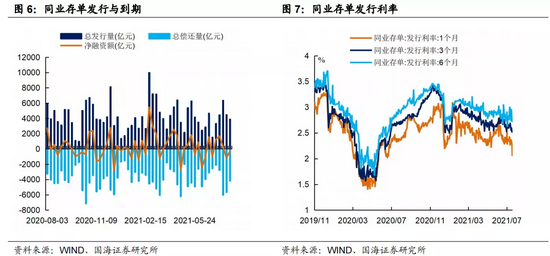

同業(yè)存單發(fā)行

同業(yè)存單凈融資額較上周增加。本周,同業(yè)存單總發(fā)行量為3875.00億元,總償還量為4155.30億元,凈償還額為280.30億元,凈融資額較上周增加902.30億元。

同業(yè)存單各期限發(fā)行利率均下跌。8月6日,1月期品種發(fā)行利率為2.0608%,較上周五下行20.82BP;3月期品種利率為2.5254%,下行16.13BP;6月期品種發(fā)行利率為2.7804%,下行18.67BP。

2.4

實(shí)體經(jīng)濟(jì)流動(dòng)性

票據(jù)轉(zhuǎn)貼利率上行。根據(jù)最新數(shù)據(jù),截至8月6日,股份行6個(gè)月的票據(jù)轉(zhuǎn)貼利率為2.1819%,較上周五上行23.630BP。城商行6個(gè)月的票據(jù)轉(zhuǎn)貼利率為2.4024%,較上周五上行38.200BP。

2.5

一周監(jiān)管動(dòng)態(tài)

3、利率債

3.1

一級市場發(fā)行及中標(biāo)

本周利率債凈融資額較上周增加。本周一級市場共發(fā)行94支利率債,實(shí)際發(fā)行總額為4463.90億元,較上周增加299.79億元;總償還量為1275.57億元,較上周減少1517.29億元;凈融資額為3188.33億元,凈融資較上周增加1817.08億元。

本周天津、山西、湖南、甘肅、福建、深圳、云南及青海八地開展地方債發(fā)行工作。天津發(fā)行10支地方債,發(fā)行總額為460.08億元;山西發(fā)行9支地方債, 發(fā)行總額為144.33億元;湖南發(fā)行15支地方債,發(fā)行總額為236.67億元;甘肅發(fā)行2支地方債,發(fā)行總額為77.84億元;福建發(fā)行2支地方債,發(fā)行總額為151.04億元;深圳發(fā)行29支地方債,發(fā)行總額為155.57億元;云南發(fā)行2支地方債,發(fā)行總額為55.86億元;青海發(fā)行3支地方債,發(fā)行總額為109.21億元。

3.2

利率債到期收益率

國債收益率短端上行,長端下行。8月6日,1年期國債收益率為2.1514%,較上周五上行1.68BP;3年期國債收益率為2.5536%,上行1.81BP;5年期國債收益率報(bào)2.6631%,下行2.41BP;7年期國債收益率報(bào)2.8150%,下行0.79BP;10年期國債收益率報(bào)2.8139%,下行2.24BP。

除3年期國開債外,其余國開債收益率均下行。8月6日,1年期國開債收益率報(bào)2.2107%,較上周五下行0.01BP;3年期國開債收益率報(bào)2.7372%,上行2.66BP;5年期國開債收益率報(bào)2.9761%,下行4.68BP;7年期國開債收益率報(bào)3.1788%,下行2.44BP;10年期國開債收益率報(bào)3.1834%,下行4.47BP。

3.3

利率債利差

各期限利差漲跌分化。8月6日,與上周五相比,10Y-1Y利差下行3.92BP,10Y-5Y利差上行0.17BP,10Y-7Y利差下行1.45BP。

國開債5年期和10年期隱含稅率收窄。8月6日,5年期國債、國開債利差為31.30BP,5年期國開債隱含稅率收窄0.59個(gè)百分點(diǎn)。10年期國債、國開債利差為36.95BP,10年期國開債隱含稅率收窄0.53個(gè)百分點(diǎn)。

4、海外債市跟蹤

美國2年期國債收益率、10年期國債收益率均上行。本周五(8月6日),2年期美債收益率為0.21%,較上周五上行2BP;10年期美債收益率為1.31%,較上周五上行7BP;10年期美債與2年期美債利差為110BP,較上周五走闊5BP。

德國10年期國債收益率、日本10年期國債收益率均下行。本周四(8月5日),德國10年期國債收益率為-0.54%,較上周五下行6BP;日本10年國債收益率為0.012%,較上周五下行1BP。

5、通脹跟蹤

蔬菜價(jià)格指數(shù)均上漲。8月6日,農(nóng)業(yè)部菜籃子批發(fā)價(jià)格指數(shù)收于115.69,較上周五上漲2.55%;山東蔬菜批發(fā)價(jià)格指數(shù)收于130.52,較上周五上漲2.86%。

生豬價(jià)格、豬肉價(jià)格均下跌。根據(jù)最新數(shù)據(jù),8月6日,22個(gè)省市生豬平均價(jià)為15.50元/千克,較上期(7月30日)下跌0.70%;豬肉平均價(jià)為22.75元/千克,較上期下跌2.11%。

商品價(jià)格指數(shù)均下跌,石油期貨價(jià)格均下跌。8月6日,南華工業(yè)品價(jià)格報(bào)3161.77點(diǎn),較上周五下跌2.56%;RJ/CRB商品價(jià)格指數(shù)收于214.49點(diǎn),較上周五下跌1.65%;布倫特原油期貨和WTI期貨結(jié)算價(jià)分別報(bào)70.70美元和68.28美元,較上周五分別下跌7.38%和7.67%。

6、下周重要經(jīng)濟(jì)數(shù)據(jù)和事件

風(fēng)險(xiǎn)提示:新冠疫情變化,貨幣政策超預(yù)期。

(本文作者介紹:國海證券研究所固定收益研究團(tuán)隊(duì)負(fù)責(zé)人。)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼