文/新浪財經意見領袖專欄作家 程實、張弘頊

“溪云初起日沉閣,山雨欲來風滿樓。” 7月FOMC會議上,美聯儲認為美國經濟持續走強, 但Delta變異病毒對經濟恢復造成的不確定性影響仍然存在。因此,保持聯邦基金利率目標區間及資產購買政策不變以支持經濟持續復蘇具備合理性。鮑威爾再次指出聯儲政策的退出路徑將基于對廣泛市場信息和經濟數據的理解。這反映了聯儲將嚴格遵循當前美國貨幣政策框架(預測目標制與價格水平目標制)所強調的政策路徑調整需要基于“數據驅動”(data-driven approach)原則。同時,聯儲宣布將設立兩個常設回購協議的安排反映了聯儲已為啟動緊縮路徑進一步做出準備。展望下半年,政策緊縮路徑已經明確,但Tapering啟動將謹慎穩行。首先,金融穩定性是觸發聯儲Tapering的核心條件。其次,疫情沖擊,財政擾動以及通脹過熱是當前影響金融穩定性的三個重要因素。進一步,在以廣泛經濟數據為政策調整的前提下,變異病毒對經濟持續復蘇的阻礙,債務上限對貨幣市場流動性的扭曲以及通脹超預期對市場緊縮擔憂的加劇,將促使聯儲在對觸發Tapering的節奏把控上更加謹慎。最后,在政策緊縮路徑明確,未來加息可能提前的預期下,我們認為提早啟動Tapering的可能性較小。聯儲可能在8月Jackson Hole會議上就Tapering與市場提前溝通,進一步引導市場預期。具體啟動縮減資產購買的時間大概率將在明年年初。

政策路徑調整將嚴格基于當前美聯儲貨幣政策框架的基本要求

鮑威爾在本次FOMC會議上,再次明示不應該僅僅依據當前勞動力市場和通脹水平狀況對政策路徑調整輕易妄下結論。在新的貨幣政策框架下,聯儲需要更廣泛的經濟數據(如疫情,就業,通脹壓力,通脹預期,金融條件和國際環境)作為是否調整政策路徑的依據。我們認為聯儲對當前經濟狀況的解釋充分體現了聯儲對現行貨幣政策框架基本策略(預測目標制與價格水平目標制)的嚴格遵從。為了實現充分就業和物價穩定的雙重目標,聯儲已不再單一基于泰勒規則通過調整其政策利率影響當前產出缺口,勞動力缺口以及通脹水平。相比較泰勒規則,現行的貨幣政策框架是利用均值預測設定未來通脹和就業目標水平。進一步的,在均值預測(通脹率和失業率)的基礎上先設定具體的長期價格水平目標,再通過政策調整引導具體的價格水平始終穩定在最終預期目標的路徑上。可以說聯儲的貨幣政策框架已經由“模型”導向轉型為“數據”導向。因此,獲取更加廣泛的經濟數據與價格信息從而調整政策并引導市場預期對實現聯儲雙重使命至關重要。

美聯儲觸發Tapering的條件:金融穩定是核心

圍繞市場關切的縮減資產購買問題,本次FOMC會議并未釋放關于縮減資產購買的任何決定。同時,鮑威爾表示Tapering的觸發需要經濟取得進一步實質性進展并強調了縮減資產購買將是有序,透明且穩定的進行。在Tapering觸發前,聯儲將盡可能多的與市場提前溝通,從而穩定引導市場預期。我們進一步探索了哪些數據將對聯儲政策開啟Tapering產生決定性影響。

鮑威爾已多次強調有序,透明且穩定的執行Tapering,反映了聯儲將試圖通過提前引導預期來減少因觸發Tapering而可能對市場產生的沖擊。考慮到若7月直接宣布針對Tapering采取行動,這將與6月FOMC會議上聯儲對Tapering非常謹慎的態度形成鮮明對比,從而對市場產生強烈的緊縮信號。

更重要的,從上一次觸發Tapering的情況來看,Tapering的執行與否都將圍繞金融穩定性而非經濟因素來決定。本次會議上,美聯儲宣布打算設立“常設回購安排”,以改善金融體系的管道。我們認為,這是在為緊縮路徑啟動做好可能產生的風險準備。而從13-14年政府啟動Tapering的理由來看,聯儲縮減資產購買首先考慮的是該政策的執行是否有助于降低市場已承擔的金融風險(如股市估值,風險溢價)。當時美國經濟其實也并沒有實現2% 的通脹目標和基本的充分就業。

影響當前金融穩定的主要因素

1)疫情不確定性影響經濟可持續恢復。正如鮑威爾所講美國當前經濟復蘇持續良好,實際GDP保持高速增長。但同時強調了疫情反復與不確定性仍對經濟活動造成持續影響,經濟增長的潛在風險將使金融市場的脆弱性與敏感性持續。因此,政策路徑的調整需要經濟實現進一步的實質性進展。

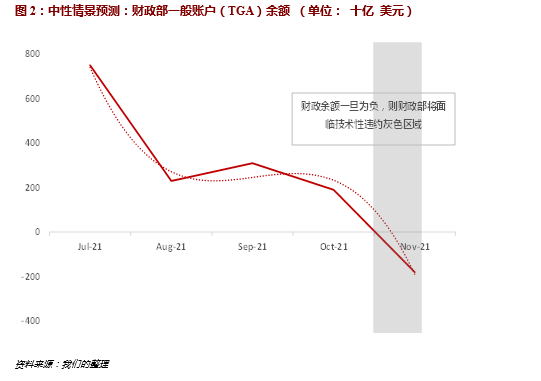

2)財政因素放大貨幣市場扭曲。當前也需要考慮到財政(債務上限)對Tapering觸發的影響。8月1日財政部債務上限(Debt Limit)即將重啟,這意味著財政部一般賬戶(TGA)余額必須降至19年債務上限通過日的1330億美元。但考慮到去年疫情的特殊影響,預料國會將允許財政部在債務上限重啟后的TGA賬戶中保留現金余額約4500億美元。此外,財政部在債務上限重啟后可利用其他非常規措施額外融資約3000-3500億美元。因此,我們計算在債務上限重啟階段可支持的財政日常運營資金總額度為7500-8000億美元。我們進一步預測了這些資金或可支持財政運營至今年10月底(圖2)。

為了避免財政部技術性違約,我們預計國會可能會在9月底至10月中旬更新債務上限。在債務上限重啟后財政部會通過減少短中期國債的發行來削減賬戶余額。短期國債供給減少意味著短期國債利率向下的壓力進一步增大。同時, 短期國債利率下行的壓力可能會傳導影響長端利率向下。另一方面,目前貨幣市場基金持有大量來自銀行現金存款的流動性,考慮到6月聯儲對ONRRP(隔夜逆回購工具)利率上調5個基點,一旦市場短債供給減少,部分資金將回流到回購市場。反之,若國會10月中暫停債務上限,市場資金將重新通過貨基流入國債,從而對國債利率上行形成支持。這種短期的貨幣市場扭曲不會對市場造成太大擾動,但若聯儲在此期間突然對Tapering采取實質性操作,毫無疑問這將進一步放大貨幣市場扭曲從而加劇金融市場波動。

3)通脹過熱加劇緊縮擔憂。本次會議鮑威爾再次承認當前通脹壓力較大,但堅持認為當前通脹是臨時性的,主要原因是供給瓶頸造成的供需不平衡。但聯儲并未就何時供需恢復直至均衡水平給出具體的預測。鮑威爾表示通脹過熱仍需要6個月的時間觀察。

我們認為,正如聯儲已經多次強調當前的通脹是臨時性通脹。聯儲更樂意看到隨著供給恢復通脹逐步自然下行至可預期的水平,而過多的干預通脹可能將加劇市場對通脹的擔憂,從而進一步產生更強烈的緊縮預期。

通脹如何加劇金融市場波動

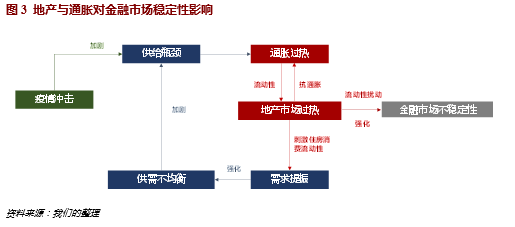

我們認為影響觸發Tapering的導火索可能源于美國地產市場和通脹過熱的相互傳導影響。具體來說,若短期通脹過熱并非臨時性的,短期通脹持續超預期可能會傳導影響長期通脹預期,而長期通脹預期將促使更多的流動性流入地產市場以對沖高通脹預期來帶的壓力,資金流入地產市場將進一步刺激住房消費,需求端加速提振與供給端沖擊持續又將進一步刺激短期通脹抬升(圖3)

需要強調,我們認為聯儲出手干預通脹的條件是短期通脹水平開始顯著影響長期通脹預期。因為,在新的貨幣政策框架下,短期通脹由于波動較大很難反映風險調整后的目標預測,而長期通脹預期更接近通脹率的均值預測。然而,即使短期通脹傳導影響長期通脹預期,也未必構成Tapering的觸發條件。只有當長期通脹預期向上的共識進一步加劇金融市場的波動時,通脹傳導影響才能成為觸發Tapering的條件。

綜上,考慮到疫情,財政及通脹對金融穩定性造成的影響。在11月前,聯儲提前觸發Tapering將是小概率事件。我們預料在8月的Jackson Hole會議上鮑威爾或將有意開始引導市場關注針對縮減資產購買的討論。而Tapering正式啟動的時間在明年年初的概率較大。在本次FOMC會議上, 多名FOMC委員也已經開始建議可提前縮減MBS的購買以降低金融市場風險。因此,當Tapering正式啟動,首先縮減購買MBS或者同時縮減國債和MBS組合的可能性都比較大。預計每月縮減的規模預料在100-150億美元,若聯儲在年初啟動縮減資產購買計劃,Tapering結束的時間將在2022年9月到2022年12月。

(本文作者介紹:工銀國際研究部主管,首席經濟學家。研究領域為全球宏觀、中國宏觀和金融市場。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。