文/新浪財經意見領袖專欄作家 張濤

今年以來,美國就業市場持續修復,失業率由上年末6.7%已降至6%附近,但通脹指標也連續幾個月飆升,到6月美國的CPI、核心CPI已分別升至5.4%和4.5%。就業和通脹數據反映出的美國經濟運行新狀況,已經令美聯儲調整現行政策的必要性大幅提升,而近期公布的美聯儲6月份議息會議紀要顯示,實際上美聯儲內部已經開始討論未來縮減購債(Taper)的條件和路徑。

目前,美聯儲在維持聯邦基金利率0-0.25%的同時,還保持著每月購買1200億美元資產的量化寬松操作,未來伴隨Taper的實施,美國的金融條件必將有所收斂,相應對美債市場產生重要影響。鑒于美聯儲在2013年至2014年期間曾實施過Taper,因此,當時美債市場的變化就對未來美債走勢的預判具有重要參考價值,尤其是昨晚10年期美債收益率跌破1.2%,相應10年期與2年期美債的利差由一季度末153BPs降至98BPs,基本已經回到年初的水平,后期美債曲線是繼續平坦化,還是會重返陡峭化就廣被市場關注。

美聯儲首次Taper期間美國通脹與就業情況

就2013-2014年期間Taper實操而言,美聯儲采取了十分謹慎的路徑選擇。2013年6月開始吹風,2013年12月公布Taper的具體實施計劃,2014年1月至10月期間實施Taper操作,即準備了6個月,實施了10個月。

另外,就在Taper的前一年,美聯儲確定了新的貨幣政策框架。2012年1月25日,美聯儲發布FOMC長期目標和政策戰略聲明,明確了2%的通脹目標制,而從美聯儲開始討論Taper,到2015年12月加息,間隔了兩年半。

由于美聯儲在實操Taper時,采取十分謹慎的路徑,加之當時美國經濟面臨的通脹壓力并不大,相應美聯儲的關注更多集中在就業市場的修復。從實際情況而言,美國就業市場的修復并未因Taper的實施而中斷或削弱,到了2014年5月,美國就業缺口就已基本修復完成,非農就業由負轉正,即在Taper實施中段,就業缺口基本修復完成。

表1:美聯儲首次Taper期間的通脹和就業情況

|

|

| 數據來源:wind |

美聯儲首次Taper期間的美債由陡峭上升轉為平坦下行

在Taper準備階段(2013年6月至12月),美債市場就已經開始“price in”美聯儲的政策變化,美債收益率呈現陡峭化上升。期間,受制于零下限利率政策環境,2年期美債收益率最高僅上行了25BPs,10年期美債收益率則最高上行了96 BPs。

而真的到了Taper實施階段(2014年1月至10月),伴隨政策落地,美債收益率轉為平坦化下行。期間,10年美債最大下行了86 BPs,而2年期美債收益率在零下限政策利率環境下,基本保持了穩定。

綜上,Taper期間美債市場變化的經驗規律為:在Taper準備階段,美債收益率曲線在10年美債期美債收益率上行帶動下,呈現陡峭化;當Taper轉入實施階段,10年期美債收益率階段性開始觸頂回落,曲線隨之也開始平坦化。

圖1:美聯儲首次Taper準備階段和實施階段美債收益率和曲線變化情況

|

|

| 數據來源:wind |

當前美國通脹、就業情況以及再次實施Taper的時機

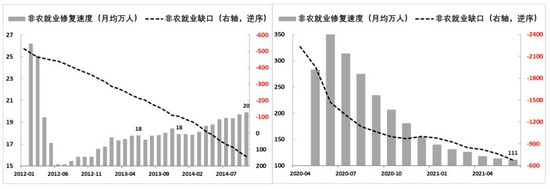

本次疫情給美國就業市場造成了史無前例的沖擊,并且受疫情反復的影響,本輪美國就業市場的修復呈現波折起伏態勢,與2013年至2014年首次Taper前后就業市場的持續修復顯著不同。例如,2020年4月美國非農就業缺口高達2236萬人,失業率高達14.8%,到去年末,非農就業缺口修復了1200萬,月均修復速度為154萬,今年上半年又進一步修復了300多萬,但月均修復速度降至54萬;而在2013年6月至2014年10月間,美國就業市場修復不僅持續,且呈改善態勢。

如果按照今年就業市場月均54萬的修復速度,非農就業缺口基本修復完成尚需12個月,即到明年6月末。如果疫情形勢和疫苗進展均呈現加速改善的話,就業市場修復速度則會加速,例如若按照2020年4月至2021年6月期間111萬的月均修復速度推算,非農就業缺口只需6月就基本修復完成,即到今年年底。

圖2:美國非農就業缺口修復情況

|

|

| 數據來源:wind |

表2:疫情以來美國通脹和就業情況

|

|

| 數據來源:wind |

如果按照美聯儲首輪Taper的經驗,只要能夠保持住今年以來月均54萬的修復速度,再考慮到通脹給美聯儲的政策壓力,那么在今年年底或者明年年初,美聯儲就會進入Taper實施階段,目前正處于Taper準備階段。

類似首輪Taper,美聯儲還在去年修正了貨幣政策框架,將通貨膨脹目標制調整為平均通脹膨脹目標值;而按照6月份美聯儲公布的加息預期點陣圖,2023年末之前美聯儲將開始加息,恰好也是開始討論Taper兩年半之后,這兩點信息則顯示出美聯儲本次政策調整的潛在路徑、節奏,很可能與上次Taper及之后加息路徑保持一致。

因此,雖然6月份以來美債收益率階段性平坦化——2年期美債上行了10BPs左右,10年期美債收益率下行了30BPs,但按照本輪美聯儲政策調整與上輪保持路徑依賴的預設,那么首輪Taper期間美債的經驗規律應該依然有效,即美債收益率曲線在Taper實施之前,還會重返陡峭化上升。

若我們將6月份美債視作重返陡峭化的起點,那么10年期與2年期美債的利差預計將升至200BPs左右,同期10年期美債收益率大概率升至2%上方,待到Taper進入實施階段,美債曲線才會轉入平坦下行。

圖3:美聯儲再次討論Taper以來美債收益率和曲線變化情況

|

|

| 數據來源:wind |

不過鑒于美國就業市場修復的波折性,美債收益率何時重返陡峭,10年期美債何時能夠回升至2%以上,則取決于美國就業市場的修復進程。換而言之,我們之前關于“年內10年期美債收益率會升至2%以上”預期,面臨美國就業市場波折性的挑戰,但我們覺得年內依然有很大可能性,另外對于本輪10年期美債收益率峰值水平,我們繼續維持2%上方的判斷。

本文原發于財新

(本文作者介紹:經濟學博士,現任職中國建設銀行金融市場部)

責任編輯:潘翹楚

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。