意見領袖丨任澤平團隊

摘要

縱覽黑石發展歷程,抓住不動產另類投資賽道,一舉成為私募巨頭。1985年,從雷曼兄弟辭職的史蒂夫·施瓦茨曼和彼得·彼得森關注到杠桿收購機遇,創業并購咨詢公司,之后親自參與杠桿收購,首筆收購“運輸之星”大獲成功,奠定長期合作伙伴基礎;80年代儲貸危機后,黑石試水不動產投資,成立酒店特許經營公司成功處置不良資產,第三只私募股權投資基金募集金額躋身行業前三;2000年以來,黑石不動產投資手法日趨嫻熟,創造了閃電收購并分拆EOP項目,改造出售希爾頓酒店等經典案例;金融危機后,大面積抄底止贖屋,開發獨棟屋租賃市場,首創超長期私募股權基金,坐穩私募之王寶座。黑石集團從創立至今35年,AUM從最初的40萬美元增長至2020年6185.6億美元,募資總額排名位于PEI300榜單首位,另類資產管理行業內市占率位列第一。

黑石不動產基金在行業內久負盛名,房地產投資板塊以30%的AUM貢獻了43%的業務收入、46%的可分配利潤,得益于三大核心能力。一是超強的募集長期資金能力。傳統機構投資者占比76%,五分之一的資金采用永久資本的融資方式,給另類投資運作提供充足空間。二是廣泛獲取低估資產的能力。黑石投資產品覆蓋全面,敢于在經濟底部抄底資產,持有超過3410億美元的物業投資組合,地域覆蓋美國、歐洲、亞洲,類型涵蓋的商業、住宅、物流等業態,投資策略分為機會型、不動產債權、核心增益型,IRR分別達15%、10%、9%。三是杰出的投后管理能力,黑石通過分拆出售、整合出售、改造運營后出售等三種方式修復并提升物業資產價值,獲得卓越的投資收益。

黑石發展成為全球另類資產管理之王,成功秘訣在于內外聯動,洞察周期,謹慎投資,迅速動員。對外,精準洞察周期趨勢,黑石壯大和超越的窗口期往往伴隨金融經濟危機和行業低谷,憑借專業研究抄底優質資產。對內,黑石與化學銀行等機構保持長期合作關系,通過銀團貸款迅速獲得條件優厚的杠桿收購資金,首創的新型合伙機制“分支機構”在保障黑石集團股權不被稀釋的前提下留住核心人才,嚴謹科學的投資審核流程和虧損零容忍的風格使黑石基金行穩致遠。

風險提示:本報告不構成投資建議

目錄

1 發展溯源

2 發展現狀

2.1 總量層面

2.1.1橫向:黑石衛冕全球另類資產管理機構榜首

2.1.2縱向:AUM從40萬美元增長至6000億美元

2.2 分部層面:私募股權板塊AUM占比最高,房地產板塊貢獻收入比重最大

3 黑石核心能力

3.1 超強的募資能力:吸引長期資金和永久資本不斷流入

3.2 獲取資產的能力:三大策略覆蓋各業態、各地域資產

3.3 投后管理能力:三種手法提升資產價值

3.3.1分拆出售:閃電分拆出售EOP,低價保留核心資產

3.3.2整合出售:把分散的酒吧、物流地產打包整合出售

3.3.3改造出售:推動希爾頓全球特許經營,修復經營業績

4 總結和啟示

4.1 對周期趨勢的敏銳洞察

4.2 建立長期伙伴關系

4.3 特殊的人才激勵機制

4.4 公司文化及投資理念

正文

1發展溯源

初創期(1985-1990):咨詢起家,杠桿收購業務破冰

20世紀80年代,美國經濟從滯漲中逐漸復蘇,收購交易飛速發展。1978年KKR借道垃圾債券融資收購了抽水機制造商烏達耶,標志著杠桿收購業正式誕生。

收購交易行業超高的投資收益引起了史蒂夫·施瓦茨曼(Steve Schwartzman)和彼得·彼得森(Peter Peterson)的關注,兩人先后從雷曼兄弟離職,1985年創辦“黑石”,以并購咨詢業務為切入點。至1988年黑石的并購咨詢費達到2900萬美元,是最主要的收入來源。同年,黑石下設資產管理部門,從事抵押證券和其他固定收益證券投資,此后該部門另立門戶,發展成為全球最大的資產管理機構“貝萊德”(BlackRock),開啟另一段金融巨頭傳奇。

黑石并不滿足并購咨詢帶來的收益,自己開始做私募股權基金。彼得森曾擔任過商務部長,其人脈為黑石首只基金募資破冰提供了便利,1987年黑石從保誠、紐約人壽、日興證券等機構募得6.35億美元;1989年完成第一筆收購交易——與美國鋼鐵集團共同出資設立“運輸之星”,滿足了其融資的同時保住核心資產使用權的需求。該筆業務為黑石樹立了“友好收購”的形象,年均130%的驚人收益率為黑石后來的募資鋪平道路;更重要的是,為交易提供收購杠桿融資的化學銀行與黑石建立了長期合作同盟,其后化學銀行壯大成為摩根大通收購方之一,可謂雙方相互成就。

探索期(1991-1998):儲貸危機中另辟不動產投資機遇

1990年美國經濟增長由正轉負,信貸緊縮,過橋貸款爆雷,大量儲貸機構破產倒閉,杠桿高企的垃圾債券創始機構德崇證券也走向末路,并購行業熱潮衰減,交易金額由1989年的4660.9億美元驟降至1991年的1769.9億美元。黑石對經濟形勢出現了誤判,在行業周期高點收購綜合集團維克斯公司和鋼材經銷商埃德加康博,最終損失了在該項目中幾乎所有的投入。

并購業務陷入低谷,倒逼另謀出路。1991年黑石組建房地產投資團隊,單獨成立首只房地產投資基金,規模約1.41億美元,以大幅賬面折價收購愛德華-德巴爾托洛公司、卡迪拉克美景集團、六旗游樂園等物業。1992年底經濟出現復蘇跡象,黑石推動酒店特許經營系統公司和卡迪拉克美景集團上市,獲得超過100%的投資收益。憑借另類資產管理業務的卓越業績,1997年黑石第三只基金成功募得40億美元,僅次于行業龍頭KKR在1996年募集的57億收購資本。

變革超越期(1999-2007):科技泡沫破裂后,發展保險、信貸等多元化業務。

1995年后網景、雅虎等互聯網公司上市,科技公司成為投資熱點,風投基金收益大幅飆升,KKR、凱雷集團等均成立風投基金進軍硅谷,黑石也成立通信合伙人基金(BCOM)募集20億美元小試牛刀。但由于施瓦茨曼堅持黑石不具備風投公司在科技領域的投資優勢,故而策略更偏謹慎,在2001年科技泡沫破滅時損失情況好于同行。

在市場低谷,黑石建立私募信貸部門,開啟“禿鷹”投資。專注于有發展潛力但暫時陷入困境的公司債務,通過債務重組、調整經營業務等方式改善公司現金流狀況,代表交易如收購阿德菲亞通信公司和查特爾通信的不良債務,通過出售資產、擴建優勢業務等手段,在市場回暖時使公司經營回到正軌,黑石獲利翻倍。

2003年后,寬松的信貸環境和資產證券化創新促進私募股權投資行業大繁榮。黑石大舉收購了化學公司塞拉尼斯、辦公物業投資信托(Equity Office Properties,EOP)、希爾頓酒店、半導體公司飛思卡爾等,2007年6月黑石在紐交所上市。2004-2007年間,黑石集團實現總收入從5.38億美元增長至25.78億美元,CAGR高達68.6%。

后危機時代(2008-至今):另類資產管理快速增長,行業集中度持續提升。

2008年金融危機標普500指數在一年內跌去50%,2008年、2009年美國GDP分別下滑1%、2.5%,并購交易額從2007年的19670.6億美元驟降至2009年的8776.1億美元。2008年黑石虧損56.1億美元,同期KKR巨虧128.65億美元。

金融危機后,低增長和低利率促使資產價格上升,另類資管行業迎來發展期,2010-2019年全球另類資產管理AUM從4.1萬億美元增長至10.8萬億美元,CAGR達到11.4%。黑石再一次抓住行業周期底部的機遇,一方面在房地產領域,收購大量因無法償還貸款而喪失贖回權的獨棟房產,成立Invitation Homes公司進行修繕管理后租賃,發行房租資產支持證券實現投資退出。另一方面,增加資產類別,擴大能源、生命科學、醫療領域投資布局,實施平臺化管理以提高AUM。2009-2020年,黑石總收入由12億美元增長至65億美元,CAGR為18.4%。

2 發展現狀

2.1總量層面

2.1.1橫向:黑石衛冕全球另類資產管理機構榜首

國際私募行業權威雜志Private Equity International根據過去五年募集資金總額排名發布PEI300榜單,2020年上榜300家私募股權基金5年總募資額近2萬億美元,2020年黑石以959.5億美元的總募資額衛冕全球私募基金榜首,占比4.8%,第二位凱雷集團617.2億美元,僅為黑石的63%,占比3.1%,超強的募資能力背后是LP對私募基金投資能力和業績的最直觀的認可。黑石AUM在另類資產管理行業內的市占率由2010年的3.1%增長到2019年的5.3%,位列第一。

橫向對比5家全球知名私募股權基金的成立背景和業務優勢。1)黑石集團:是目前全球規模最大的私募股權投資機構,在房地產板塊的AUM占比29%,遠超過同業其他公司的布局。2)凱雷集團:創始人有政府供職背景,有豐富的人脈資源,業務結構上凱雷集團FOF的AUM占比達到20%,是其特色板塊。3)KKR:首創現代PE基金的商業模式和行業標準,后憑借垃圾債券融資引領杠桿收購潮流,大型收購交易紀錄的保持者,截至2019年AUM為2184億美元,僅為黑石的38%,但凈利潤高達46.4億美元,是黑石的1.2倍,盈利能力十分突出,傳統PE股權投資是最主要的業務板塊。4)阿波羅:阿波羅起家于垃圾債券的首創機構德崇證券,私募信貸為其特色板塊;5)TPG集團:TPG集團管理創始人大衛·邦德曼曾供職于石油大亨巴斯家族,巴斯集團成員離開后創建了一批卓越的私募機構,業務板塊以私募股權為主。

2.1.2縱向:AUM從40萬美元增長至6000億美元

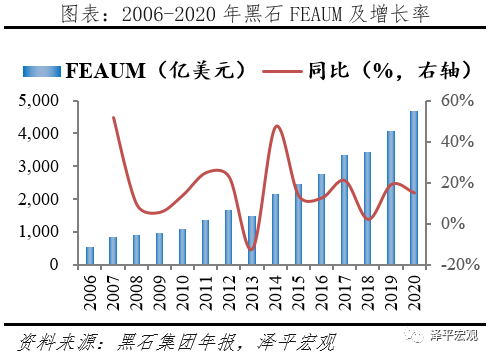

黑石集團從創立至今35年,管理資產總額從最初的40萬美元增長至2020年達到6185.6億美元。1995-2007年間AUM復合增長率(CAGR)高達33.8%,2008-2020年間AUM復合增長率趨緩,為16.9%;FEAUM從2006年的548億美元增長至2020年的 4694.3億美元,2015年后FEAUM的增長趨于穩定,CAGR為13.8%。

黑石的總盈利能力與其他大型上市另類資管公司相比處于中游,2019年黑石ROE達到峰值為31%,凈利潤率分別為28%;2020年黑石ROE和凈利潤率分別為15%、17%,同期KKR最高,為16%、43%,最低阿波羅為7%、10%。

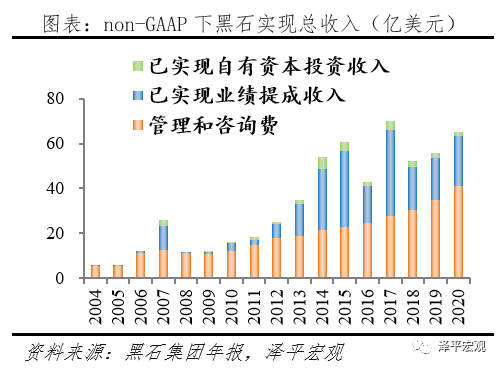

黑石采取輕資產運作,首創門檻收益標準,管理咨詢費貢獻63%的業務收入。2004-2020年non-GAAP下業務總收入從5.38億美元增長至65.15億美元,CAGR為11.8%。2020年的收入構成中,管理咨詢費占比63%,業績提成34%,自有資本投資收入僅占2.4%。黑石是市場上首個采取門檻收益(hurdle rate)標準的另類資管機構,設定門檻收益為5%-8%,僅當基金總收益超過門檻收益時,GP才能確認超額業績收益,以此維護投資者利益,籠絡更多機構資金。

2.2分部層面:私募股權板塊AUM占比最高,房地產板塊貢獻收入比重最大

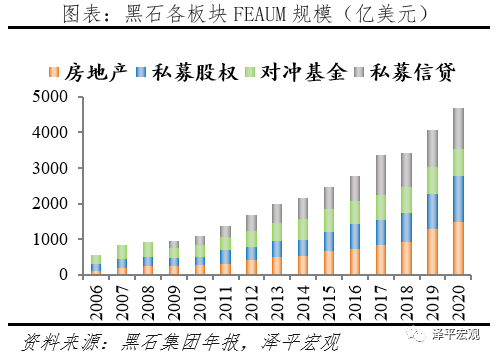

目前黑石集團四大業務板塊為房地產、私募股權、對沖基金解決方案和私募信貸。截至2020年,四板塊AUM分別為1872、1976、794、1544億美元,占比30.3%、31.9%、12.8%、25.0%,分部收入分別為27.9、22.2、8.2、6.8億美元,占比42.8%、34.1%、12.6%、10.5%,私募股權板塊AUM占比最高,房地產板塊貢獻收入比重最大。

房地產板塊:黑石于1991年成立房地產投資部門,是最早投資于不動產的私募股權公司,目前共有575名員工,投資項目分布在北美、歐洲、亞洲和拉丁美洲等地區,目前黑石不動產基金在全球房地產投資組合的價值達到3410億美元。迄今為止成功募集運營22只地產基金,截至2020年底尚在運作的有13只,AUM規模為1872億美元,占集團總AUM的30.3%,FEAUM規模為1491億美元,占比31.8%,板塊收入為27.9億美元,占比42.8%,綜合IRR為15%。

私募股權板塊:黑石集團首只私募股權基金于1987年開始封閉運作,目前共有510名員工,成功募集運營27只私募股權基金,其中6只已獲利退出,全球共投資95家公司。黑石私募股權基金主要有5類投資策略,1)公司私募股權基金,包括最早的旗艦基金BCP,2011年開始成立的能源基金(BEP),及2017年成立的亞洲基金(BCP Asia)等,綜合IRR高達15%;2)黑石戰略機會基金,IRR為12%;3)戰略伙伴基金解決方案,成立于1990年,是黑石的FOF業務,為其他私募股權基金提供流動性,IRR為13%;4)基礎設施合伙基金(BIP),投資于美國的能源、水、廢物、運輸、通訊等基礎設施建設;5)生命科學基金(BXLS),投資重點在制藥和處于后期臨床開發中的生物技術,IRR為15%。截至2020年,私募股權板塊AUM規模為1975億美元,占比31.9%,FEAUM規模為1295億美元,占比27.5%,貢獻收入22.2億美元,占比34.1%。

對沖基金解決方案:1990年發起設立的另類資產管理部門(BAAM)即為黑石對沖基金板塊的主體,目前共有280名員工。截至2020年,對沖基金板塊AUM規模為794億美元,占比12.8%,FEAUM規模為741億美元,占比15.8%,貢獻收入8.2億美元,占比12.6%。

私募信貸板塊:私募信貸板塊于2008年后開始發展壯大,包括1)2008年收購的GSOCapital Partners,是全球最大的擔保貸款憑證(CLO)管理者,2)2017年收購的HarvestFund Advisors LLC,投資于在美國持有中游能源資產的MLP(上市有限合伙企業),以及3)黑石保險部門(BlackStone Insurance Solution,BIS)。截至2020年,該板塊共有460名員工,AUM規模為1544億美元,占比25%,FEAUM規模為1166億美元,占比24.8%,貢獻收入6.8億美元,占比10.5%。

3 黑石核心能力

黑石不動產基金在行業內最負盛名,根據全球私募地產投資領域權威媒體PERE(Private Equity Real Estate)公布的2020年全球私募地產機構排名100強榜單,黑石不動產基金在2020年募集資金總額649.3億美元,位列榜首。在集團內部,不動產基金以30.3%的AUM貢獻42.8%收入和46%的可分配利潤,實現IRR為17%,遠高于NFI-ODCE指數的8.4%。我們以黑石不動產基金為切入口,剖析黑石運作模式。

3.1強大的募資能力:吸引長期資金和永久資本不斷流入

黑石集團的募資對象主要包括主權財富基金、保險公司、養老基金及高凈值個人投資者等。其中,傳統機構是最主要的投資者,截至2018年提供管理資產3340億美元,占比76%;私人財富管理規模從2007年IPO時100億美元增長至58億美元,占比13%;來源于保險機構的投資資金共470億美元,占比11%。

黑石逐步提高長期或永久資本的規模比重,管理資產生命周期由2013年的8年左右提升到2018年的12年,2018年Q2前12個月期間內來自長期/永久資本的收益占比超過90%。在全部4大類投資基金中,有13只基金采用永久資本的融資方式,永久資本AUM從2016年的373億美元增長至2020年的1349億美元,占比由10.2%提升至21.8%。其中,不動產基金永久資本AUM由132億美元增長到769億美元,CAGR高達55.4%,占全部永久資本的比重由35.4%提升至57%,占比最高。不動產基金資本的長期性為黑石提供了穩定的管理費收入,到期強制平倉的壓力減小,也為黑石管理運作長期資產提供更大的靈活性。

3.2廣泛獲取低估資產的能力:三大策略覆蓋各業態、各地域資產

黑石不動產基金的投資不涉及大規模開發和培育項目,而是以成熟的能夠產生穩定現金流的物業為目標,致力于以低于重置成本的價格收購在下行周期中價值被低估的資產。根據黑石官網披露,2020年底黑石不動產基金管理全球房地產投資組合的價值超過3410億美元。

分業態看,截至2019年3月,黑石管理的物業資產包括全球2.31億平方英尺寫字樓,7500萬平方英尺零售物業,15.1萬間酒店客房,5.6億平方英尺物流地產以及30.8萬套住宅;

1)商業物業:黑石在商業物業方面的布局呈現四個特征:一是投資時間最早,始于1991年儲貸危機,黑石低價接盤遇到流動性危機的優質綜合商業中心,如凱迪拉美景集團,2008年后出手力度加大,如斥資13億收購芝加哥地標性建筑西爾斯大廈;二是業態最為豐富,最先以購物中心、連鎖酒店等為標的,2006年后開始把寫字樓作為投資方向;三是布局范圍最廣,首只歐洲、亞洲地產機會基金分別成立于2001年、2013年,基金設立后商業物業成為優先投資標的類別,近年來黑石看好亞洲經濟體的消費和經濟增長,先后大手筆押注了深國投商用置業、上海Channel1購物中心、上海怡豐城等商業物業;四是入手方式多樣,以持有實物資產為主,收購股權和抵押貸款等手段為輔。

2)住宅物業:黑石布局住宅物業集中在2008-2015年間,以深度折價大量收購在次貸危機中產生的止贖屋。止贖屋指的是由于貸款人無法償還抵押貸款,被法律宣判喪失房屋贖回權的房產。2011年黑石成立BREP VII基金,承諾資產高達135億美元,該基金專門設立6只子基金從銀行收購止贖屋,尤其重倉危機中受創最嚴重的市場,包括菲尼克斯、拉斯維加斯、奧蘭多等;2008-2013年BREP系列兩只歐洲地產基金募資近100億歐元,將止贖屋模式復制到歐洲,如在西班牙財政赤字危機期間低價收購大量公寓樓。2012年設立Invitation Homes(INVH)集中修繕出租止贖屋,截至2020年末INVH在全美共有80177套房屋以供出租,單戶住宅物業投資凈額約163億美元。

3)物流地產:2016年起,黑石逐漸加碼布局物流物業,主要投資邏輯是看好全球電子商務的成長潛力,尤其疫情加速了線上零售、生鮮電商的銷售增長,黑石趁機加大對美國、中國、日本等國核心城市群中物流地產的收購。截至2020年底,黑石共收購超過9300萬平方米的物流地產。在美國的代表項目為2019年斥資187億收購普洛斯位于美國的部分工業物流倉庫,總面積達到1670萬平方米,創下了有史以來全球規模最大的私人房地產交易;在中國最大的項目為2020年以11億美元從富力集團收購廣州國際機場富力綜合物流園70%的股權,至此黑石在中國持有的物流倉儲總面積達到493 萬平方米,遍布中國23個城市。

分策略看,黑石不動產基金分為三類投資策略:

1)黑石房地產機會基金(Blackstone Real EstatePartners,BREP)是黑石旗下封閉式股權投資基金,按目標區域可以細分為BREP全球基金、BREP歐洲基金和BREP亞洲基金。最早于1991年設立,是管理規模最大的不動產基金類型,投資于全球具增長潛力的高質量物流、租賃房屋、辦公樓、酒店、零售等物業。共設立19只基金,其中有6只歐洲基金,2只亞洲基金,7只基金已獲利退出,平均投資期3.8年,存續期超過10年;截至2020年末,承諾資產達到1287.3億美元,IRR回報率達到15%。

2)黑石房地產債權投資基金(Blackstone Real EstateDebt Strategies,BREDS),于2008年成立,主要包含三個債權投資平臺,以夾層貸款投資(Mezzanine Loan)為主的封閉式私募地產基金BREDS系列;以商業抵押擔保債券(CMBS)投資為主的定期可贖回基金BRIEF/BSSF系列;以及公開上市的商業地產抵押貸款REITS公司黑石抵押貸款信托(BXMT)。截至2020年底,該類基金募集承諾資產共199.9億美元,IRR為10%。

3)黑石核心增益型基金(Core+Real Estate Strategies),涵蓋2013年推出的黑石財產合伙人計劃(Blackstone PropertyPartners,BPP)及2017年推出的非上市REIT——黑石房地產收益信托(Blackstone Real EstateIncome Trust,BREIT)。BPP基金主要針對北美、歐洲、亞洲等市場中成熟的不動產資產,不僅關注于當期租賃收入還注重資產的長期升值空間,追求穩定增長的投資回報;BREIT主要投資于美國穩定市場中以收益為導向的商業地產,其次也投資房地產相關的證券等,兩類基金均以永久資本作為主要管理資金來源,無贖回期限,舊資本退出需以新資本進入為前提,保證運作資金規模穩定,IRR均為9%。

3.3杰出的投后管理能力:資產重組、精細化運作,提升資產價值

黑石不動產基金持有運作物業資產普遍在三年左右,通過分拆出售、整合出售、改造運營后出售、資產證券化等方式修復并提升物業資產價值。

3.3.1分拆出售:閃電分拆出售EOP,低價保留核心資產

分拆出售,當單個資產的市場價值高于整體價值時,統一購入物業資產包,擇機拆分,降低風險和成本。成功關鍵在于收購和出手的時機的把握以及對資產拆分方式的處理。

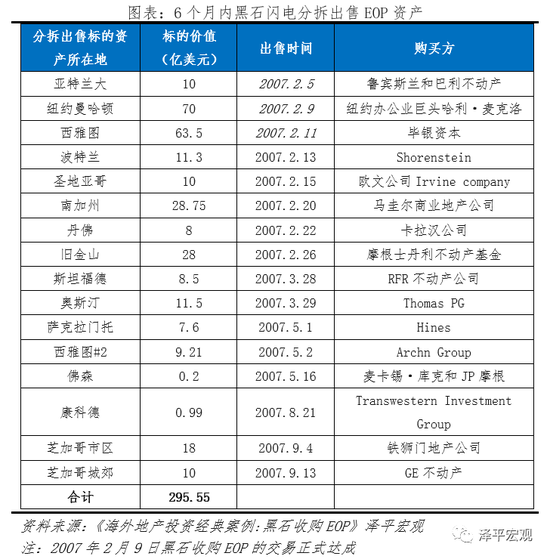

2006年黑石火速分拆出售EOP獲益匪淺。EOP在美國17個城市中持有622棟建筑,總面積約930萬平方米,是美國最大的不動產投資信托基金。經過近4個月“拉鋸戰”式磋商,黑石以395億美元的高價打敗競爭對手沃那多,而后僅用5天時間就從貝爾斯登、美國銀行、高盛融到295億美元收購資金完成交易。2007年初美國寫字樓價格仍持續上漲,但整個不動產市場回報率下行,黑石的交易杠桿率高達90.38%,風險不言而喻。收購前黑石就密切聯系有意購買者,使得分拆出售得以閃電般開展,交易后6個月內,黑石通過14筆交易共分拆出售了605萬平方米的二線城市資產,占比65%,回款295億美元;銷售結束后,黑石35億美元的投資增值為70億美元,賬面收益35億美元;剩余投入僅95億美元,黑石以低廉成本保留了西洛杉磯、舊金山海灣地區、波士頓、紐約等核心市場的黃金項目,總面積約33萬平方米。

3.3.2整合出售:把分散的酒吧、物流地產打包整合出售

整合出售旨在提升資產的規模效應和協同效應,強調發揮并購基金組織動員多輪并購、運營整合資產的能力,同時考察對行業競爭格局的判斷。經典交易如:1)2003年黑石收購英國Spirit酒吧集團,動用黑石歐洲地產基金將英國啤酒商BREWER Scottish & Newcastle旗下1400家酒吧和客棧收入麾下,總計酒吧數量達到2400間,成為英國最大的酒吧連鎖集團。2006年Spirit的前東家將資產溢價購回,加上經營期間分拆出售小部分資產收益,3年間黑石獲益超過十億美元。2)2010年黑石成立IndCor,專注于投資整合美國各地倉庫和經銷中心的物業資產,在黑石全球地產基金的支持下開展18次并購交易,至2014年底IndCor在美國本土擁有約1090萬平米的可出租面積,被出售給新加坡主權基金(GIC),黑石在交易中獲利超過20億美元;3)2012年黑石成立歐洲物流地產投資管理平臺LogiCor,至2017年整體出售前,LogiCor麾下物流地產規模總可出租面積250萬平方米迅速擴容達到1360萬平方米,增長4.4倍,重點布局在法國、德國和英國等地;同時運營狀況不斷改善,早在2015年LogiCor就完成了大部分物業的出租,推動租金增長了2.6%,使物業價值增長了12%。2017年,黑石以138億美元將LogiCor整體出售給中投公司(CIC)。

3.3.3改造出售:推動希爾頓全球特許經營,修復經營業績

2007年6月黑石以260億美元通過杠桿交易私有化希爾頓酒店集團,金融危機接踵而至,黑石幾乎損失全部60億美元的自有投資。行業低谷期,黑石開啟對希爾頓的“修復”:一是債務重組,為修復工作贏得時間窗口,2010年黑石采用債券回購、將債務轉換為優先股等方式進行債務重組,使其賬面債務由200億美元降至160億美元,同時黑石同意再注資8億美元億支撐業務發展;二是大力整頓希爾頓管理團隊,削減成本,力邀Chris Nassetta 擔任希爾頓酒店集團的CEO,將總部由加州遷往弗吉尼亞州,更換高層管理人員,大幅削減運營成本;三是在全球市場推動特許經營策略,特許經營是低成本拓展業務的絕佳模式,依靠特許人繳納的加盟金、保證金、培訓費及收益分成,希爾頓得以緩和流動性短缺,順利熬過金融危機。2008-2009年間,希爾頓每年新授權5萬家特許經營酒店,范圍包括土耳其、意大利南部和亞洲地區,截至2013年底,希爾頓在全球共有67.2萬個房間,超過70%通過特許經營權運營。2010年后,經濟回暖,希爾頓的經營和財務狀況持續改善,2013年12月希爾頓在紐交所上市,創下酒店類企業上市融資的最大規模記錄。直至2018年全部清倉完畢,黑石從希爾頓酒店集團的修復運營中獲利超140億美元。

4 總結和啟示

黑石管理總資產規模由最初兩位創始人合資投入40萬美元增長至2020年的6185億美元,復合增長率達到52%,35年間黑石集團不斷超越前人和競爭者,衛冕私募之王。對外,精準洞察周期趨勢,黑石壯大和超越的窗口期往往伴隨金融經濟危機和行業低谷,憑借專業研究抄底優質資產。對內,黑石與化學銀行等機構保持長期合作關系,通過銀團貸款迅速獲得條件優厚的杠桿收購資金,首創的新型合伙機制“分支機構”在保障黑石集團股權不被稀釋的前提下留住核心人才,嚴謹科學的投資審核流程和虧損零容忍的風格使黑石基金行穩致遠。

4.1對周期趨勢的敏銳洞察

精準把控投資和退出的時機是黑石業績表現卓越的重要因素,背后是對行業周期的專業研究判斷以及強大的資金和市場資源組織能力,黑石的發展壯大多伴隨著金融經濟危機及行業周期拐點。20世紀80年代黑石成立時已是巨頭林立,商業模式逐步成型,儲貸危機給了黑石在業內立足的機會,德崇證券破產,原本杠桿收購的邏輯受到挑戰,黑石成立酒店特許經營系統公司,試水另類資產管理業務,經濟回暖后盈利飆升;對周期的把控使黑石在市場狂熱的時候保持冷靜,躲過科網泡沫的沖擊,甚至在通訊行業周期頂部大賺一筆,拉近與行業龍頭KKR的身位;金融危機為黑石提供了在私募行業內沖頂的機遇,危機前閃電收購并分拆出售EOP成功逃頂,成為經典案例,危機后大幅折價超低止贖屋;如今,在全球貨幣放水、對外貿易形勢劇變、新冠疫情突發等新背景下,黑石逐步看好亞洲市場的穩定增值,重倉日本、中國等國經濟消費發展向好的核心區商業、工業地產。把握經濟周期對市場的影響,使得黑石逐步超越競爭對手,獲得穩健增長的投資收益。

4.2建立長期伙伴關系

黑石與化學銀行建立長期合作伙伴關系,相互合作,相互成就,黑石不斷刷新收購交易的規模和速度,背后得益于化學銀行的產品創新和強大的資源組織能力。黑石與化學銀行的合作追溯至黑石的首單杠桿收購項目,化學銀行開創的銀團貸款模式重新定義了銀行借貸市場,使銀行能夠在承擔有限風險的情況下參與到更大額和更高風險的借貸中,并通過與私募基金的合作使現代商業銀行進入到投資銀行業務領域;而黑石與化學銀行保持長期合作關系,不僅可以迅速獲得收購所需的巨額杠桿資金順利完成交易,而且能夠獲得更加優惠的融資條件和期限,建立穩固的資本結構,抵御經濟周期的沖擊。

4.3特殊的人才激勵機制

施瓦茨曼的經營理念是“每個雇員都能撬動高額資產,邊際收益非常高。” 人才是私募基金最重要的資產,2019年底黑石共有1825名投資人,平均每人管理資產超過3億美元,為保留和激勵重要人才,黑石首創新型合伙制,并命名為“分支機構”。黑石鼓勵優秀的人才在其負責的領域成立新公司,黑石在50%的比例下對該公司投資持股,這種商業模式的優勢在于一是黑石得以較低成本迅速開拓新的業務板塊,二是不必為保留核心優質人才而花費更多運營資金或是稀釋黑石集團的控股權,三是優秀人才得以掌控運營主體的大部分股權,經營業績與才能和努力掛鉤,更能激發潛力。這種安排促成了黑石集團兩家最成功的下屬公司的成立:約翰·施雷伯培育起來的房地產投資機構以及勞倫斯·芬克領導至今的債券投資機構貝萊德。

4.4公司文化及投資理念

黑石將“問責制、卓越、誠信、團隊合作、創業精神”作為公司最重要的原則,施瓦茨曼對于投資虧損零容忍的態度決定了黑石的投資風格十分謹慎,可能會導致它失去一些寶貴的投資機會,但也一次次地幫助它免于遭受重創。2002年詹姆斯加入黑石后啟動了內部投資審核評定機制的改革,首先是成立投資委員會,由投委會對投資項目進行指示和批準,并分析控制投資風險,投委會對項目的盈虧負責;其次,合伙人必須在開始尋覓合適的投資目標是就提交提綱,使管理層評估潛在機會是否足夠有吸引力來投入時間;然后,合伙人應當更加嚴格地分析交易風險,通過大量預測和情景分析判斷投資最差和最好時基金的獲利和虧損;最后,通過開展一系列內部研討會和策略性審核以提高決策效率,防止由一人或少數人做決策,使每個合伙人參與進來。嚴格科學的投前分析,迅速高效的審核機制,謹慎和虧損厭惡的投資風格使得黑石偏好成熟穩健的項目,而不去追趕公司本身不擅長領域的熱點,保證了管理資產的安全和穩定增值。

(本文作者介紹:東吳證券首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。