文/新浪財經意見領袖專欄作家 殷劍峰

央行降準并不令人意外,意外的是剛進入三季度就宣布降準。這說明在穩經濟和穩通脹之間,央行已經向市場表明了態度。從剛公布的6月份物價數據看,核心CPI還是羸弱的0.9,不高的CPI也開始走低,至于原先被鼓噪的通脹之源——PPI和生產資料價格都見頂回落。更重要的是,作為經濟的領先指標,狹義貨幣M1已經掉到去年疫情期間的最低水平。總之,一切跡象顯示,內需不足、經濟下滑將成為3季度以后的主要矛盾。

患了通脹恐懼癥的童鞋們都喜歡把降準看成是央行在“放水”,但現在看來,經濟主體是否能喝到“水”還需要打一個問號。這次降準大概能夠在銀行體系內部釋放約1萬億的資金,然而,這些資金要變成市場主體獲得的流動性,尚需經歷一個關鍵、但經常被忽視的環節:銀行的信用創造——銀行愿意放貸,市場主體愿意并且有能力借款。因為央行降的“準”是準備金,這是銀行在央行的存款,不是市場主體擁有的在銀行的存款,而市場主體在銀行的存款只能通過銀行貸款才能創造出來(參考前文《貨幣主義公式為什么是錯的》)。簡言之,再如何降準,如果銀行不放貸,我們口袋里也不會增加一個子。

舉個例子。假設央行規定銀行的法定準備金率是10%,銀行每擁有1元準備金,最多可以通過發放貸款創造10元的存款(=1/10%);現在央行降準,將法定準備金率下降到5%,銀行每擁有1元的準備金,就可以最多發放20元的貸款,進而創造20元的存款(=1/5%)。然而,在央行降準之后,銀行是否能多發放貸款、從而創造更多的存款,還要取決于其他因素。從銀行的角度看,由于放貸是主要的收入和利潤來源,放貸的積極性還是有的。但其他經濟主體借錢的積極性和能力看起來都有很大問題。

首先看居民部門。幾千年來房地產在中國都擁有安全資產的特殊地位,因而經濟好,房地產漲,經濟不好,它更漲。去年下半年以來居民借錢買房的積極性高漲,而且由于寬松信貸政策的緣故,居民也能借到錢。今年4月份之后,隨著對住房市場的政策收緊,居民按揭貸款以及與住房市場藕斷絲連的個人經營性貸款掉頭往下。如果對房地產市場的政策態度是認真(我們相信一定是),居民借貸的意愿和能力一定也是下降的。

其次看企業部門。在今年1-5月,雖然企業中長期貸款較往年增幅明顯,但囿于票據融資的大幅度萎縮,企業總的新增信貸規模較去年1-5月萎縮了1萬億。此外,企業債券的發行規模也低于去年同期,加上進入償還高峰,企業債券凈發行量也是萎縮的。企業借錢的積極性不高,是因為投資意愿不高,而投資意愿不高又是因為我們之前談到的投資率回報率過低——這是長期的增長問題,而非短期的周期因素。

最后看地方政府。1-5月,地方政府債券發行規模不僅低于去年同期,而且,發行的債券中超過60%都是用于借新還舊的再融資債券。特別是地方政府專項債,得益于財政部的金融創新(財政部實際上是中國最富有想象力的金融創新主體),這種債券可以用于補充項目資本金。因此,按理說應該是地方政府最喜歡的融資方式。但是,今年1-5月,專項債發行只完成了全年計劃的32%,遠低于去年同期的60%。專項債發不動,據說同其他部委禁止銀行提供配套資金有關,但歸根到底,大家都不是看不懂龐氏融資的傻子。至于債市中地方債、城投債的新一輪配置高潮,無非是一個你情我愿的輪盤賭。

所以,即使央行降準,即使銀行愿意放貸,如果居民、企業和地方政府都不愿意、都不能借錢,這“水”也放不出來。而且,看起來央行打開的就是一個正在迅速干涸的水庫閘門,因為降準卻帶不動信貸不是一個短期的周期性現象,是一個持續了十年的趨勢。

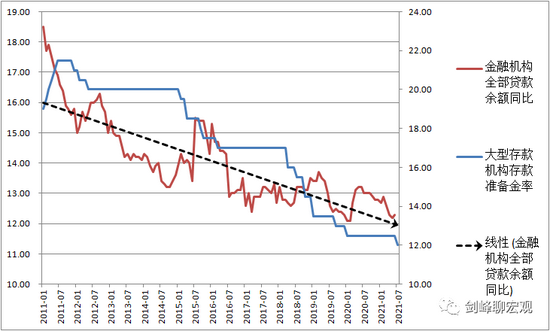

上圖給出了2011年以來金融機構全部貸款余額的同比增速和大型機構的法定存款準備金率。一個非常清晰的觀察就是,雖然自2011年以來,降準是一個趨勢,但貸款增速的下滑也是一個趨勢。所以,降準卻放出“水”不是經濟周期問題,而是反映了一些長期、深刻的結構問題。其中,一個最大的背景就是我們一直強調的人口老齡化、甚至是人口負增長。在這個背景下,產業結構、需求結構、收入分配結構等等,比比皆是,全是結構性難題。

增長問題需要靠結構改革,但總需求政策、特別是財政政策并非沒有用武之地。恰恰相反,諸如用中央財政支出補貼生育之類的擴張財政政策大有可為。然而,觀察今年1-5月的財政狀況卻發現,中央財政支出的速度不斷下滑,財政支出增速已經是2008年以來最低的水平。

那么,財政支出萎靡,是因為財政沒有錢嗎?根本不是。截止5月份,財政在央行的存款高達4.7萬億。這就形成一個令人十分費解的狀況:一方面,經濟內需不足,需要財政拉動,同時地方財政入不敷出,償債壓力巨大;另一方面,中央財政卻有巨額資金閑置在央行賬戶上。要知道,財政存款通過財政支出使用出去,不僅會直接拉動內需,而且,每1元的財政支出會同時創造1元的準備金(基礎貨幣)和1元的銀行存款。這才是真金白銀。

所以啊,央媽很辛苦。當然,這樣的辛苦也并非沒有回報,除了直接降低銀行資金成本之外,銀行對安全資產的追逐有助于推動長期國債收益率的下降,這將降低經濟整體的負債成本。但是,歸根到底,(中央)財政才是真的能放水的龍王爺。想象一下,4.7萬億存款!如果用于補貼生育的話,生一個孩子獎10萬,可以讓4700萬個孩子受益。可惜,龍王爺沒有睡醒。

(本文作者介紹:上海金融與發展實驗室理事長,浙商銀行首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。