意見領袖丨中銀研究

2021年5月29日,拜登公布了2022財年的預算提案,該提案涵蓋《美國就業計劃》(The American Jobs Plan,簡稱就業計劃)、《美國家庭計劃》(The American Families Plan,簡稱家庭計劃)以及《非國防自由支配支出計劃》等經濟刺激法案,預算涉及約5.21萬億美元的支出和約3.6萬億美元的增稅改革。在本次公布的預算提案中,拜登政府將聚焦于基礎設施建設和增稅改革,同時將從教育、醫療、稅收抵免等方面對符合條件的美國家庭進行援助。在積極的財政刺激下聯邦債務規模不斷擴大,美國聯邦政府債務可持續性風險引發廣泛關注。本文擬基于拜登2022財年預算及相關法案,從美國公共債務/GDP、赤字率、利息凈額/GDP、利息支出/稅收收入四個維度,對美國債務的可持續性及債務產生的負外部性進行探討,以探析未來美國債務的風險演進。

一、美國2022財年預算提案聚焦基建、稅改和家庭救助

(一)預算基本內容

拜登2022財年預算將大幅增加支出,主要關注應對疫情和拉動經濟復蘇。

《美國就業計劃》將主要通過“基建投資”與“增稅改革”對市場進行刺激,提振市場信心,拉動經濟增長。該法案計劃在未來八年內向基礎設施建設、制造業、醫療服務、應對氣候變化等方面投資2.65萬億美元,投資額大約占每年GDP的1%。

稅改方面,增稅計劃全稱為《“美國制造”稅收計劃》(Made in America Tax Plan),是《美國就業計劃法案》的重要組成部分。主要內容包括:將美國企業稅率從21%提升至28%;取消海外企業稅收優惠政策,鼓勵更多海外企業將產業鏈、供應鏈轉移至美國本土,防止海外成為跨國企業的避稅天堂;對企業賬面收入進行征稅,設置該部分的最低稅率為15%,防止企業利用稅法漏洞進行避稅。未來15年內,預計該增稅改革將增加超過2萬億美元的財政收入。同時,聯邦政府將會加大企業稅征收執法力度,形成繳稅人和稅務律師間的問責制,消除各種偷稅、漏稅的漏洞。

《美國家庭計劃》將為家庭提供支持,10年內投資1.8萬億美元用于幼兒教育、家庭兒童關照和家庭稅收抵免。為抵消成本,該法案計劃對年收入40萬美元或以上的家庭進行多次增稅,在15年內完全抵消所產生的成本。

(二)美國2022財年預算通過進程中的不確定性

長期以來,民主黨、共和黨輪流執政形成了美國基本政治格局,執政黨更替過程中所帶來的政策搖擺會對經濟預期產生較大影響。《美國就業計劃法案》中傳統基建部分大概率會受到兩黨支持,但增稅改革預計會受到較大阻力。

一方面,增稅改革一直是共和黨人所抵制的經濟政策,他們鼓勵營造寬松的市場環境,因此民主黨在廢除特朗普政府減稅政策,進行增稅投票時會面臨較大黨外阻礙。另一方面,民主黨內存在分歧,有可能出現投票時“臨陣倒戈”的情況。因此,通過增稅政策,抵消基建計劃所帶來的債務問題,將面臨較大不確定性。15年內籌集超過2萬億美元用以支付財政赤字的計劃具有一定的執行阻力。在兩黨分裂的情況下,要完整通過提案,拜登政府大概率只能將該法案擱置到2022財年再次利用“調和程序”進行通過。

二、基于四個維度對美國債務利息負擔指標的分析

新冠肺炎疫情以來,從特朗普政府的《新冠救助與經濟安全(CARES)法案》、《新冠病毒紓困刺激法案》,再到拜登政府的《美國就業計劃》、《美國援救計劃》和《美國家庭計劃》,擴張性財政救援政策所帶來的債務激增,引發全球對美國是否會陷入債務風暴的關注。

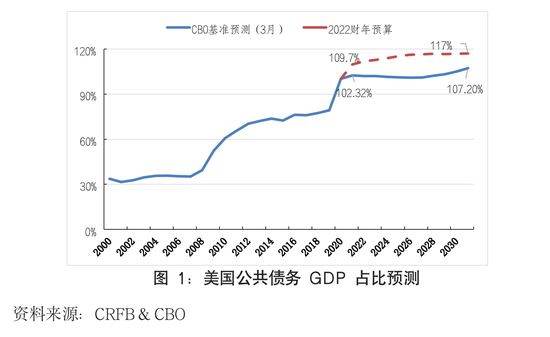

(一)美國2022財年預算下“公共債務/GDP”處于歷史峰值

1.規模:美國公共債務規模呈現不斷上升的趨勢。

疫情以來,高額財政開支使美國公共債務從2019年底的79%躍升至2020年的100%。回顧歷史,過去50年里債務占GDP比重平均為44%,僅在二戰時期1945—1946年間超過102%。考慮到2021年以來不斷擴大的財政刺激規模,CRFB估計2021財年該比例將達到110%,創歷史新高。

2.比例:未來10年美國公共債務占GDP比例將大幅提升。

拜登2022財年預算將繼續擴大政府財政支出,預計2025年公共債務占GDP的比例將增至115%,2031年增至117%。雖然考慮到“預算”中增稅對債務抵消效果,未來新增稅額會抵減部分債務,但未來10年內公共債務占GDP比例仍將進一步提升。

3.周期:2030年美國公共債務占比將步入新的快速攀升期。

特別值得關注的是,美國國會預算辦公室(Congressional Budget Office,CBO)(2021年3月)報告顯示,2030年后公共債務與GDP之比將會大幅上升,在2036年該數值將會突破120%,在2043年突破150%,在2050年達到195%,這意味著,未來政府需要在更長時間內用更大成本平衡預算,將債務降至可控水平,政府決策者須警惕不斷攀升債務的可持續性。

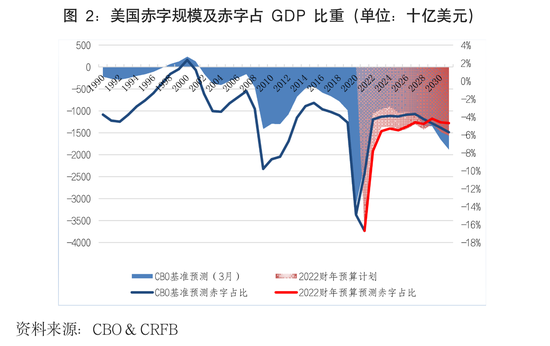

(二)赤字規模將沖至歷史高點,隨后回落

1.預計2021財年赤字規模將沖至歷史高點

2020財年,受積極財政政策影響,美國聯邦赤字規模不斷擴大,達到約3.1萬億美元,是2019財年的3倍多,占GDP比重約為14.9%,顯著高于2019的4.6%和2018的3.8%。2021財年,預計美國赤字規模將沖高到3.67萬億美元,達到近70年來的峰值水平,占GDP的比重約為16.7%。2022財年,隨著疫情得到有效控制和經濟的復蘇,預計赤字規模同比將有較大幅度的回落,約占GDP的7.8%。

2.預計未來八年內赤字量將逐年下降,2031年后開始上升

盡管短期內積極的財政政策有助于刺激經濟,但是將帶來不斷攀升的赤字規模。美國盡責聯邦預算委員會(Committee for a Responsible Federal Budget,CRFB)預測,未來10年內預算赤字總額將達到14.5萬億美元,年度赤字額將在2031年后保持增長狀態。2051年美國單年度赤字規模將增大到GDP的13.4%(8.9萬億美元),如此大規模赤字規模在美國經濟歷史上尚屬首次。

(三)“利息凈額/GDP”先降后升,利息恐成財政負擔

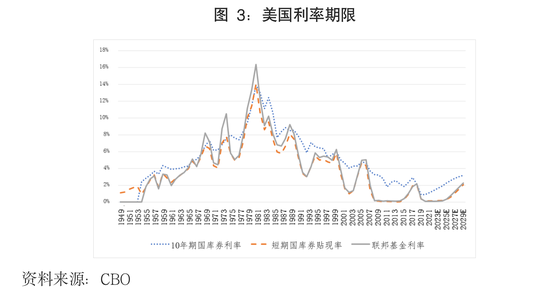

1.美聯儲仍維持寬松貨幣政策,利率水平處于低位。

新冠疫情發生后,美聯儲將利率下調至接近“零”水平的歷史低位。2021年5月20日,美聯儲公布4月議息會議紀要,維持聯邦基金利率目標區間在0%—0.25%之間不變,繼續每月至少購買1200億美元的債券,為市場提供充足的流動性。市場預期,2021年6月議息會議結束后,美聯儲有可能啟動購債規模的調整。根據美聯儲調查,美聯儲對國債和機構證券的凈購買預計將在首次降低資產購買的三個季度后結束,并在接下來的三個季度上調聯邦基金利率。因此,預計截至2022年一季度左右,美聯儲將結束1200億美元的增量資產購買計劃,之后開啟加息進程。

2.當前凈利息占GDP比重降低,但利息支出負擔不容忽視。

由于利率處于歷史地位,雖然2020財年美國聯邦債務增加,但凈利息占GDP的比重由2019年的1.77%,下滑至1.64%,預計2021財年該比例將會繼續下降至1.38%。

CRFB(2021年3月)預測,2021財年聯邦政府將花費3000億美元用以支付國家債務利息,占聯邦稅收收入的近9%。聯邦政府花在利息上的資金超過科學、空間技術、教育、交通運輸等領域,高昂的利息成本增加了國家的債務負擔。

受2022財年預算計劃的影響,預計未來美國將新增1630億美元的利息支出,債務利息仍是聯邦政府的一筆巨額開支。

(四)“利息支出/稅收收入”十年內突破警戒水平

1.短期:通過增加稅收收入,稅收覆蓋利息能力提高。

利息凈支出占稅收總額的比重是衡量主權債務風險的重要指標之一,穆迪將主權債務評級從Aaa下調到Aa的警戒線通常是10%,2020財年,美國利息支出/稅收收入高達10.08%,已觸及警戒線。在當前利率保持低位的預期下,由于《美國就業計劃法案》計劃在未來10年增加約1.75萬億美元、15年中增加約2.75萬億美元稅收收入,該比例在近5年(2021年—2025年)內保持下降,稅收收入有能力覆蓋利息支出,將比例維持在安全范圍內。

2.長期:稅收付息能力將減弱,2030年后將突破安全水平。

未來隨著債務規模的攀升和利率上揚,利息的增長幅度將超過稅收增幅,無論是增稅改革是否落地,利息支出/稅收收入比例將快速上升,該比例在10年后大概率將突破10%的警戒水平,進一步影響債務可持續性。

三、美國債務攀升的負外部性不容小覷

(一)利息負擔擠占聯邦財政其他支出項目

按照聯邦政府目前持有債務量計算,若利率上升1%,2021財年財政利息支出將增加2250億美元,且總利息成本將增至5300億美元,超出醫療補助總額。若利率增加3%,則總付息金額將高達9750億美元,與社會保障福利支出持平。按單個家庭計算,若利率提高1%,每個家庭成本將增加1805—4210美元。

CBO預計,2022—2031年利息占GDP的比重平均為1.6%;2032年后利息負擔將會大幅增加,2032—2041年平均占GDP比重升至4%;2042年后凈利息成本或許成為聯邦開支中龐大的支出項目,支出額度超過社會保障及醫療保險。

未來幾年,甚至幾十年內,利率升高導致利息支付增加,將擠占政府計劃優先支出的項目。政府應當盡快解決中長期債務問題,采取削減支出與增加收入的措施,減小利息支付負擔。

(二)債務規模將侵蝕社會福利

未來在高額債務壓力下,美國實體經濟增長受阻,企業、個人等福利將受到侵蝕。

一方面,債務的增加將減緩經濟增長,最終使工資和收入增長減緩。部分投資者以購買政府債券取代對私營部門的投資,這意味著,投資到實體經濟的資本越來越少,企業生產力下降、技術更新換代遲滯,最終整個社會生產力受阻,工人工資、家庭收入將受到負面影響。另一方面,人口老齡化和退休潮將使聯邦的法定支出(老年醫保與退休社保支出)持續上升。特別值得關注的是,未來這筆醫保、社保資金支出可能成為美國債務尾部風險的重要組成部分。

(三)削弱應對經濟危機的能力

疫情以來,寬松貨幣政策、財政刺激政策已經極大地壓縮了美國經濟政策空間,尤其減少了應對經濟衰退或極端情況下可用的財政政策空間。過度依賴經濟刺激會高估經濟活動的潛力,隨著未來刺激政策市場效應減弱,不排除出現“經濟硬著陸”的概率。

一方面,從金融市場角度看,若長期基準利率維持在低位,將對銀行、保險、等傳統金融行業造成負面影響,低利率或者負利率將削弱銀行盈利能力,降低銀行對實體企業的貸款意愿,寬松貨幣政策未必能對經濟產生有效刺激。另一方面,債務對利率的敏感性上升,將會給財政可持續性帶來巨大挑戰,降低未來財政政策的可操作空間。

(四)財政過度擴張影響基礎利率和全球資金流向

美國財政政策大規模擴張,促使貨幣政策跟進,壓低利率,投放流動性,對全球金融市場的影響更加顯著。美國股市對財政刺激相關信息愈加敏感,甚至部分財政刺激資金直接流入股市。

美國財政政策直接影響基礎利率與資金流向。在擴張性財政與貨幣政策下,通脹壓力加劇,美國國債市場供過于求,長端美債收益率快速抬升,進一步加劇了全球金融脆弱性。首先,融資環境惡化,再融資成本增加,危害實體經濟復蘇進程,加劇“大分化”局面。其次,基礎利率抬升,股票等資產價格重估調整、劇烈震蕩,進一步傳導至不同主體資產負債表。再者,國際資本流動格局逆轉,部分經濟體可能面臨更嚴重的金融沖擊。

四、未來展望

隨著美國一系列財政刺激政策落地,未來應進一步關注政府債務的可持續性。新興經濟體應特別注意,美國債務利息負擔的演進周期特征,并積極應對美國債務風險引發的外溢效應。

(一)高度關注美國債務利息負擔“U”型拐點來臨,防范美國債務風險傳染

當前,由于美聯儲寬松貨幣政策并未轉向,利率水平仍較低,短期內美國債務風險較低;長期來看,受通貨膨脹和升息的影響,美國債務不可持續性風險增大,美國政府債務利息負擔將呈“U”型特征。從時間軸上看,大致可分為以下幾個階段。

第一,2021—2023年,美國政府債務負擔壓力較小。隨著疫情的有效控制,且在美聯儲暫不加息的時間窗口期,從指標上看,財政赤字/GDP、利息凈額/GDP、凈利息/稅收等比例均處于下降趨勢,政府有能力應對短期內債務負擔,爆發債務危機的風險較小。

第二,2023—2028年,債務負擔將從底部反彈。在經歷短期債務負擔下降后,隨著經濟復蘇和通脹水平上升,美聯儲開啟加息步伐,美國債務利息負擔將從低位反彈。受歷史債務積累的影響,公共債務/GDP、利息凈額/GDP、凈利息/稅收等比例將由降轉升,債務負擔開始加重。但債務風險尚處于可控狀態下,稅收覆蓋利息水平仍然處于國際安全水平范圍內。

第三,2028年之后,債務規模迅速擴大且不可持續性風險飆升。隨著美國債務累積量的提高,美國債務負擔將逐年加重,利息負擔加深,利息支出占聯邦財政開支的比重將大幅提高。稅收覆蓋利息支出能力將快速下降,利息規模擴大又進一步提升政府債務負擔,這將使美國步入“惡性循環”的困境。因此,存在爆發債務危機的潛在風險。

(二)新興經濟體應優化債務結構,降低對美元債務依賴

在低利率趨勢下,新興經濟體大量借入外債,美元債規模較大。新興經濟體應進一步優化債務結構,在安全的范圍內,逐步降低美元債務所占比例;加大固定利率、投資期限長、本國貨幣計價的債務占比,提高抗風險能力,可通過金融和貿易方式逐漸完成相應的債務置換。

同時,新興經濟體應加快對國內經濟結構進行改革,優化資源配置,改善營商環境,提高市場活躍度,進一步增強企業償付能力,減少債務依賴。

(三)脆弱性新興經濟體,應防范融資環境惡化所引發的風險

美國償債壓力的源頭在于利率不可能長期維持低位,一旦美國利率水平回升,可能會加劇全球金融市場的風險。從債務結構上看,外債是部分新興經濟體債務的重要組成部分,且對美元債務依存度較高。一旦疫情得到有效控制、經濟快速復蘇,美國貨幣政策開始轉向,美債收益率上升將導致新興經濟體融資成本提升,償債壓力陡然增大。

從國別來看,匈牙利外債規模最大,外債/GDP超過135%;智利、烏克蘭、捷克等國家外債/GDP之比達80%;南非、馬來西亞、阿根廷等外債/GDP達60%。新興經濟體應積極應對可能出現的極端情況,未雨綢繆做好相應準備。

(四)新興經濟體應突破大分化困境,加強區域協作,增進國際政策協調

新興經濟體需要突破經濟大分化困境,加快復蘇,推動區域經濟合作。首先,在抗擊疫情、普及疫苗等方面進一步加強全球協作,在疫苗知識產權、生產供應方面與發達經濟體開展協商,確保新興經濟體能提高國內疫苗接種率,為經濟復蘇提供必要環境。其次,積極推動區域性經貿合作,提高地區間新興經濟體金融協作水平,建立更加適合新興經濟體發展的地區性經濟、金融發展框架,在廣泛領域內展開合作,共同推動經濟復蘇。最后,個別債務風險極高的新興經濟體應主動尋求IMF、世界銀行等國際金融組織的援助,通過多方共同努力,化解債務危機,減緩因債務違約造成的沖擊波。

作者:中國銀行研究院 邊衛紅

(本文作者介紹:中國銀行總行一級部門。研究領域涵蓋全球經濟、國際金融、宏觀經濟與政策、金融市場、銀行業發展等。)

責任編輯:戴菁菁

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。