文/新浪財經意見領袖專欄作家 王漢鋒、李求索

摘要

科創板平穩運行近兩年,總市值已超4萬億元

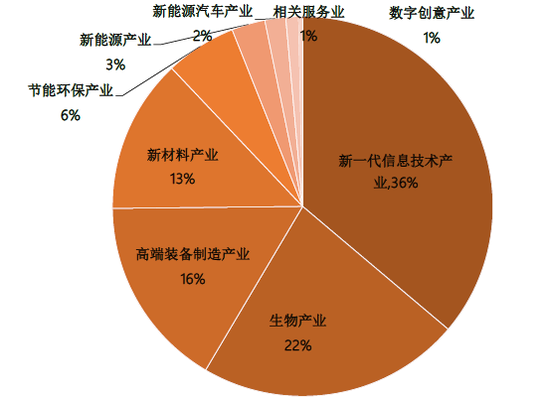

近兩年時間科創板已發展成為上市公司近300家、總市值超4萬億元的投融資平臺。自2019年7月22日開市以來,科創板已平穩運行近兩年時間,目前上市公司數量282家,總募資額超3600億元,總市值規模超4萬億元。板塊產業集聚和品牌效應顯現,形成了以新一代信息技術(36%)、生物醫藥(22%)、高端裝備制造(16%)為主的科技創新投融資平臺,也匯聚了一批規模較大(市值超過100億元公司占比37%)、市場認可度較高、科研實力突出(研發支出占比超10%)、成長性較好的優質企業。為實現金融服務實體經濟、助力科技創新做出了積極貢獻。

運行特征:基本面、一二級市場表現、資金配置、資金解禁與減持、指數與產品

板塊基本面:年報及一季報顯示成長性與盈利能力較好。科創板/創業板/主板2020年凈利潤同比增速分別為58%/48%/18%,1Q21同比增速為205%/111%/51%;2020年科創板/創業板/主板凈利率為12%/6%/8%,ROE為9%/6%/9%,表明當前科創板塊整體業績增速和利潤率水平好于市場整體。

一級市場:發行節奏穩中有升,發行審核嚴謹有度。年初至今科創板上市企業67家,募資額近600億元。年初至今上交所受理科創板IPO申請38家,較去年同期的101家放緩。同時,主動終止(撤回)IPO申請的企業明顯增加。網下打新方面,年初至今科創板網下A/B/C類投資者中簽率下滑至0.03%/0.03%/0.02%,我們估算年初以來2億元產品規模的A/B/C類投資者網下打新收益率為1.6%/1.4%/0.8%(非年化)。

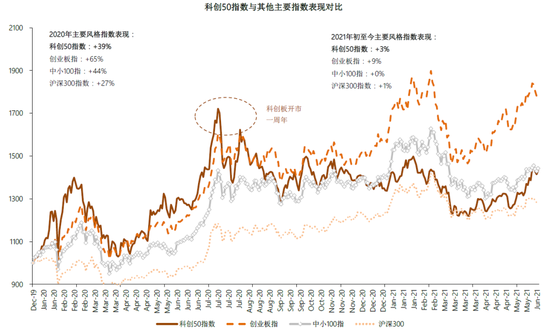

二級市場表現:科創50指數設立以來表現好于市場整體。以2019年底為基期的科創50指數至今漲幅42.3%,好于同期的滬深300指數(期間漲幅29%)。截止6月4日科創50指數年初至今漲幅3%,指數波動率較去年有所下降。

資金配置:一季度主動偏股型公募基金重倉倉位略降、滬股通及國際主要指數納入。主動偏股型基金科創板重倉倉位自科創板成立以來先升后降,由19年開板初期的0.1%升至4Q20的2.6%,1Q21稍下滑至2.5%。今年2月12家科創板公司被正式納入滬股通,2月富時羅素全球指數將11家科創板企業納入,5月MSCI中國指數將5家科創板企業納入。

資金解禁與減持:科創板7~8月份將迎來解禁高峰。科創板開市以來,重要股東減持規模337億元(2020年203億元,2021年至今134億元)。從解禁規模來看, 2021年后續時間內股份解禁的規模大約為5558億元。其中,7月/8月份解禁規模較大,分別為2122/1165億元。

指數與產品:科創50指數成分已經經歷了3次調整,相關ETF產品規模超300億元。自正式推出以來,科創50指數成分股已經經歷了三輪調整。科創50指數具有代表性充分、權重集中、行業特色鮮明、成長性突出、市場認可度較高等特征。目前4只科創50ETF已經上市交易6個月,產品規模提升至319億元。我們認為隨著未來板塊公司數量的增加,科創50指數成分股有望繼續優化。從中長期看,科創50指數相關產品的投資價值依然值得關注。

制度建設:堅持高質量發展目標,完善科創屬性評價指標體系,加強上市監管

作為資本市場改革的”試驗田”,科創板近兩年來的制度建設備受關注。今年4月證監會及上交所對科創板科創屬性評價規則進行修訂,新規突出”硬科技”特色,形成了“4+5”的科創屬性評價指標,按照支持類、限制類、禁止類分類界定科創板行業領域。同時,年初以來證監會及上交所加強對發行人及中介機構的監管,舉措包括對首發企業進行現場檢查,對保薦機構執業進行督導,強化首發上市企業及其股東信息披露。

正文

板塊基本面:板塊特質、成長性與財務質量

板塊特質:科創產業集聚效應顯現,研發投入持續加碼

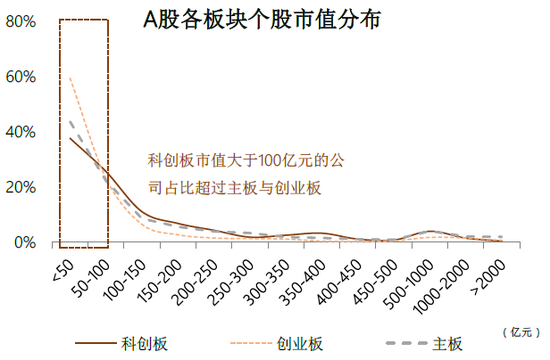

科創板已經成為中國科創龍頭企業的聚集地。行業分布方面,從上市企業數量角度,目前已上市的282家科創板公司行業集中在新一代信息技術(36%)、生物醫藥(22%)、高端裝備制造(16%)行業。市值分布方面,市值小于50億元的公司數量最多(106家),占比38%;市值介于50~100億元的公司數量72家,占比26%;市值大于1000億元的大市值公司占比為2%。板塊間橫向對比看,科創板/創業板/主板市值大于100億元公司數量占比分別為36.9%/17.5%/34.2%;科創板/創業板/主板市值大于500億元公司數量占比為5.7%/3.8%/7.8%。經過近兩年的發展,科創板產業集聚和品牌效應逐步顯現,已經匯聚了一批規模較大、市場認可度較高、研發實力雄厚、盈利能力突出的科技創新企業。為實現金融服務實體經濟、助力科技創新做出了積極貢獻。

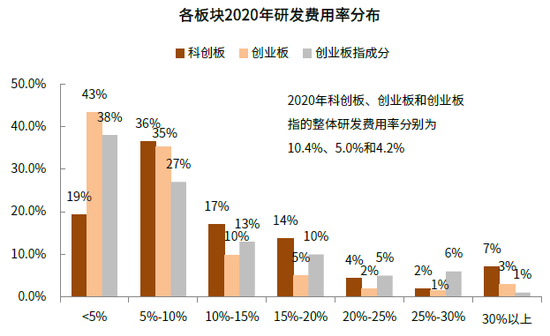

科創板上市公司研發投入持續加碼。2020年科創板公司研發支出為369億元,同比增長22%;研發投入占營業收入的比例均值為11%,近兩成公司研發投入在 15%以上(剔除未盈利企業極端值影響)。板塊間橫向對比看,科創板研發投入高于其它板塊。研發成果方面,科創板公司2020全年合計新增知識產權16300項,其中發明專利4500項。

板塊成長性:業績實現高增長

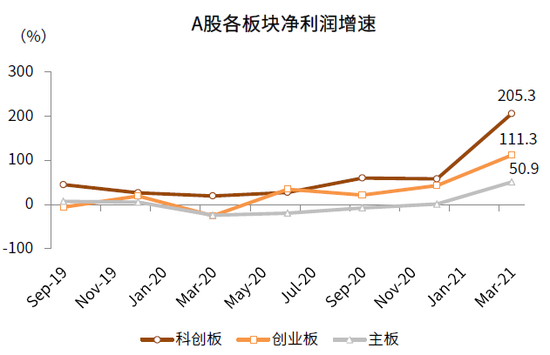

科創板公司業績增速彰顯高成長屬性。從業績趨勢上看,2020年隨著疫情對企業經營的影響退去,科創板企業盈利呈逐季回升態勢,2021年一季度業績在低基數效應下更是實現高增長。根據Wind統計顯示,2020年A股科創板/創業板/主板歸母凈利潤分別同比增長57.9%/42.9%/1.1%,2021年一季度科創板/創業板/主板凈利潤分別同比增長205.3%/ 111.3%/ 50.9%。從行業角度看,科創板六大行業業績呈現不同程度的增長。其中,醫藥生物行業業績增長最為突出,2020年/1Q21凈利潤分別增長409%/663%,均位列六大行業首位。此外,高端制造行業2020/1Q21凈利潤分別增長43%/287%,新一代信息技術行業2020/1Q21凈利潤分別增長48%/133%。

板塊財務質量:盈利能力保持穩定,資本開支明顯提升

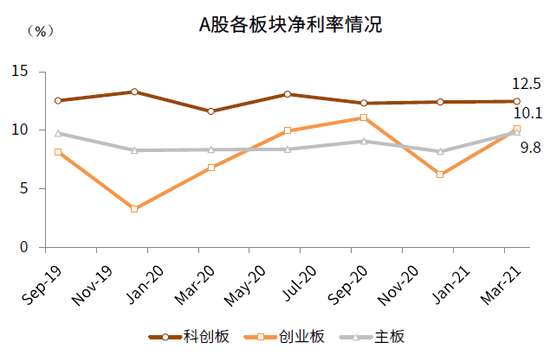

利潤表方面,2020年即使在疫情沖擊之下,科創板整體毛利率和凈利率仍然保持穩定。2020年科創板/創業板/主板毛利率分別為35.7%/ 28.5%/ 18.0%,凈利率分別為12.4%/ 6.2%/ 8.2%。在研發支出加大的背景下,科創板仍能維持穩定且良好的盈利能力,主要得益于科創板企業對于管理費用率的控制。2020年科創板/創業板/主板管理費用率分別為6.0%/ 5.7%/ 7.0%,分別較2019年下滑0.2/ 0.6/ 0.1ppt。2020年科創板/創業板/主板ROE分別為8.8%/ 6.4%/ 9.1%,分別較2019年-3.2/ +3.0/ -0.7ppt。

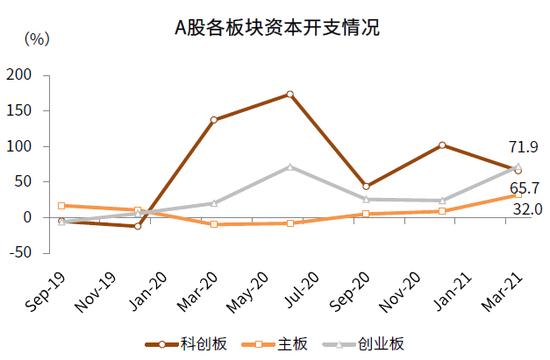

現金流量表方面,2020年A股經營現金流在去年一季度之后進入增速逐步回升階段,2020年科創板/創業板/主板經營活動現金流凈額/營業收入分別為15.9%/ 11.9%/ 17.1%,較2019年+2.6/0.8/+5.8ppt,經營現金流/營業收入回升反映企業盈利增長質量相對有保障。同時,A股資本支出增速同樣出現強有力回升,資本支出增速創出2010年以來的新高,其中科創板資本開支增速較高,2020年科創板/創業板/主板資本開支增速分別為101.6%/23.9%/8.7%,1Q21科創板/創業板/主板資本開支增速分別為65.7%/71.9%/32.0%。

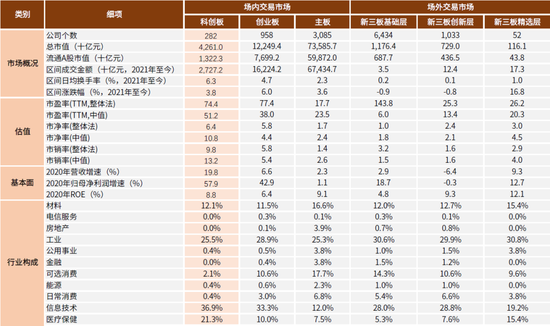

圖表:科創板與其他板塊交易概況、估值、基本面、行業構成綜合對比

資料來源:萬得資訊,中金公司研究部(注:數據截止2021年5月31日)

圖表:科創板上市公司行業分布(按個數)

資料來源:萬得資訊,中金公司研究部(注:數據截止2021年5月31日)

圖表:A股各板塊市值分布

資料來源:萬得資訊,中金公司研究部(注:數據截止2021年5月31日)

圖表:A股各板塊2020年研發費用率分布

資料來源:萬得資訊,中金公司研究部

圖表:A股各板塊凈利潤增速

資料來源:萬得資訊,中金公司研究部

圖表:A股各板塊凈利率情況

資料來源:萬得資訊,中金公司研究部(注:數據截止2021年5月31日)

圖表:A股資本開支情況

資料來源:萬得資訊,中金公司研究部(注:數據截止2021年5月31日)

一級市場表現:新股發行與網下打新

新股發行:發行節奏穩中有升,發行審核嚴謹有度

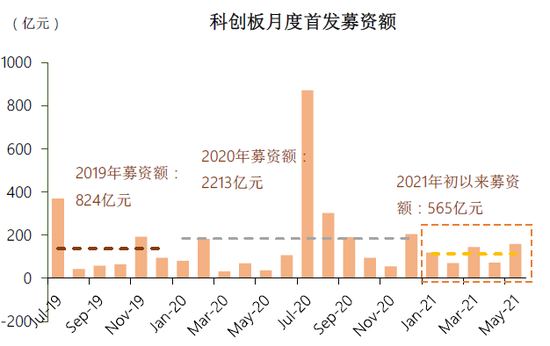

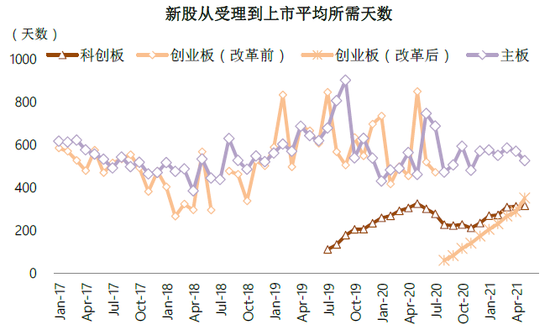

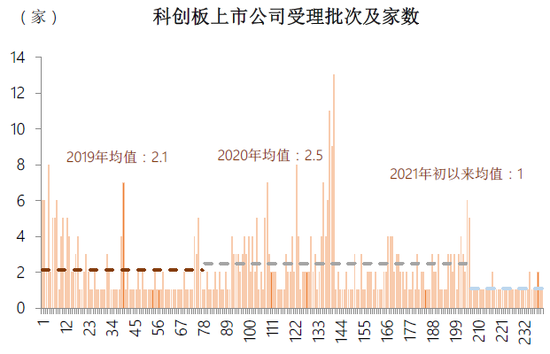

新股發行節奏:2021年初以來科創板新股發行節奏穩中有升。科創板設立以來,新股發行節奏逐步趨向常態化。截至今年5月底,科創板上市企業282家,總募資額超3600億元,總市值超過4萬億元。年初至今科創板上市企業數量為67家,同比增長91%;首發募資額為565億元,同比增長41%。發行節奏方面,年初以來科創板發行節奏穩中有升,月度平均上市家數為13家,略高于2019年及2020年水平。發行效率方面,年初以來科創板上市新股從受理到上市所需平均時間為297天,高于2019/2020年181/258天的平均水平,但明顯低于同期核準制下主板570天的平均水平。從發行儲備上看,截至目前,科創板發行儲備企業有133家,其中流程靠前的企業有73家,處在已受理、已問詢、已回復階段的企業為66家。往前看,我們認為科創板新股發行節奏有望保持穩定,2021全年科創板上市企業數量有望達到140-150家。

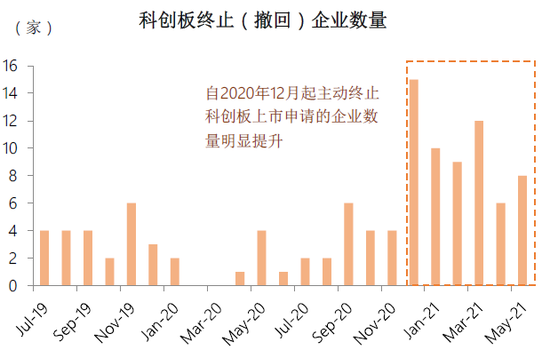

發行審核狀態:科創板發行審核嚴謹有度。2021年初以來,IPO監管政策密集出臺,IPO監管力度有所加大。在此背景下,上交所受理科創板IPO申請的節奏有所放緩,截止目前共受理IPO申請38家,較去年同期的101家有所減少。同時,主動終止(撤回)IPO申請的企業數量增加,今年已經有45家企業主動終止了科創板上市申請,占科創板設立以來終止(撤回)企業總數的41%。

網下打新:網下中簽率繼續下滑,網下打新收益率下降但仍具吸引力

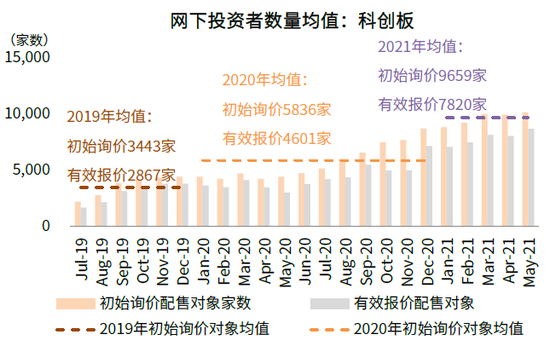

投資者數量:2021年科創板網下投資者數量繼續呈提升態勢。受眾多財富管理機構持續推出打新專戶產品、年初至今金融機構相關產品發行活躍等因素的影響下,今年科創板網下投資者數量繼續提升。2021年初以來科創板網下初始詢價對象/有效報價對象均值提升至9762/7999家,明顯高于2020年5836/4601家的均值水平。網上投資者數量由2020年的431萬戶提升至2021年至今的523萬戶。

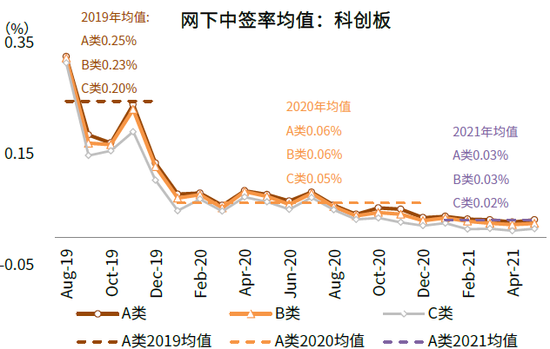

中簽率:網下投資者中簽率繼續下行。年初以來科創板網下A/B/C三類投資者的中簽率均值分別為0.03%/0.03%/0.02%,較2020年0.06%/0.06%/0.05%的中簽率水平進一步下滑。科創板網上中簽率由去年的0.04%下降至今年的0.03%。

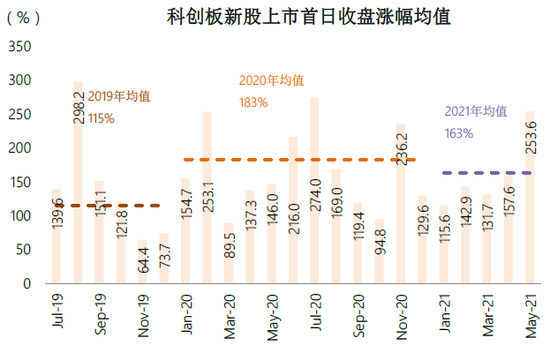

新股表現:年初至今科創板新股漲幅相較去年持平略降。年初至今科創板上市新股首日漲幅均值為163%,較去年183%的均值水平有所下滑。年初至今主板開板累計漲幅/創業板新股首日漲幅均值分別為129%/257%。

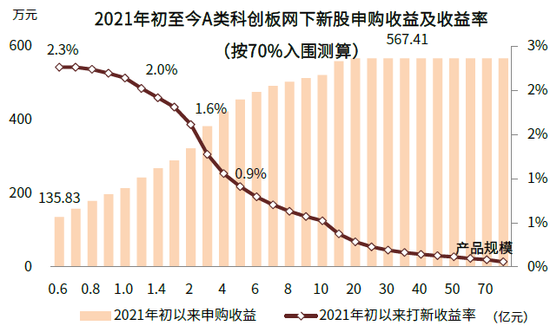

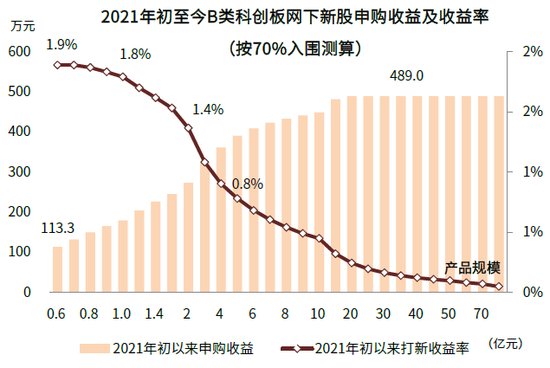

打新收益率:繼續下滑但仍具吸引力。根據粗略假設,在不考慮申購規模的情況下,年初至今科創板A/B/C類投資者的網下新股申購絕對收益分別為567/489/348萬元。考慮申購規模,我們測算年初以來2億元產品規模下,A/B/C類投資者的網下新股申購絕對收益分別為323/273/166萬元,打新收益率分別為1.6%/1.4%/0.8%(非年化)。粗略假設未來科創板新股市場特征與年初至今相近,測算科創板網下A/B/C類投資者的打新年化收益率分別為3.6%/3.3%/1.6%左右。隨著參與網下打新的投資者數量增多,科創板打新收益率有所下滑,但仍具備一定投資吸引力。

圖表:科創板月度上市企業數量

資料來源:萬得資訊,中金公司研究部(注:數據截止2021年5月31日)

圖表:科創板月度首發募資額

資料來源:萬得資訊,中金公司研究部(注:數據截止2021年5月31日)

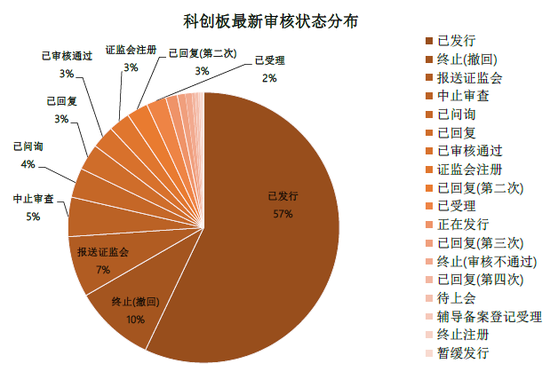

圖表:科創板企業審核狀態分布

資料來源:萬得資訊,中金公司研究部(注:數據截止2021年5月31日)

圖表:A股各板塊上市公司從受理到上市所需天數

資料來源:萬得資訊,中金公司研究部(注:數據截止2021年5月31日)

圖表:科創板上市公司受理批次及家數

資料來源:萬得資訊,中金公司研究部(注:數據截止2021年5月31日)

圖表:科創板終止(撤回)企業情況

資料來源:萬得資訊,中金公司研究部(注:數據截止2021年5月31日)

圖表:科創板網下投資者數量

資料來源:萬得資訊,中金公司研究部(注:數據截止2021年5月31日)

圖表:科創板網下中簽率

資料來源:萬得資訊,中金公司研究部(注:數據截止2021年5月31日)

圖表:科創板新股漲幅

資料來源:萬得資訊,中金公司研究部(注:數據截止2021年5月31日)

圖表:科創板新股發行PE

資料來源:萬得資訊,中金公司研究部(注:數據截止2021年5月31日)

圖表:2021年至今科創板A類投資者網下打新絕對收益及打新收益率測算

資料來源:萬得資訊,中金公司研究部(注:數據截止2021年5月31日)

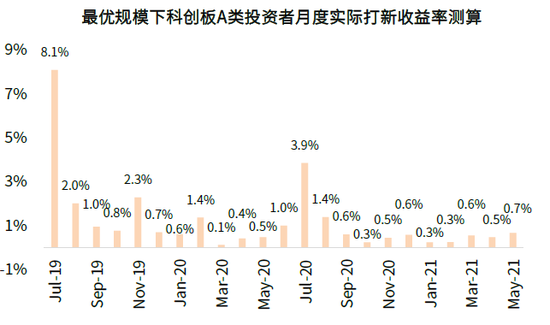

圖表:最優規模下(1.2億元)科創板A類投資者月度實際打新收益率測算

資料來源:萬得資訊,中金公司研究部(注:數據截止2021年5月31日)

圖表:2021年至今科創板B類投資者網下打新絕對收益及打新收益率測算

資料來源:萬得資訊,中金公司研究部(注:數據截止2021年5月31日)

圖表:最優規模下(1.2億元)科創板B類投資者月度實際打新收益率測算

資料來源:萬得資訊,中金公司研究部(注:數據截止2021年5月31日)

圖表:2021年至今科創板C類投資者網下打新絕對收益及打新收益率測算

資料來源:萬得資訊,中金公司研究部(注:數據截止2021年5月31日)

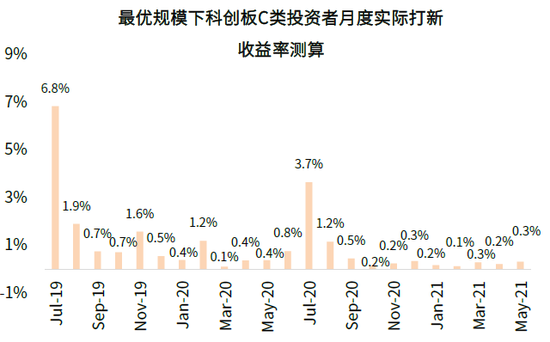

圖表:最優規模下(1.2億元)科創板C類投資者月度實際打新收益率測算

資料來源:萬得資訊,中金公司研究部(注:數據截止2021年5月31日)

二級市場表現:交投依然活躍

板塊走勢:科創50指數表現穩中有升

股價表現:科創50指數設立以來表現好于市場整體。以2019年底為基期的科創50指數至今漲幅42.3%,好于同期的滬深300指數(期間漲幅29%)。截止6月4日科創50指數年初至今漲幅3%,指數波動率較去年有所下降。伴隨著科創板上市公司業績的高速增長,目前科創板估值水平有所下降,科創板PE(TTM)估值降至75X,科創50指數PE(TTM)回落至歷史均值水平下方。

板塊活躍度:換手率趨于穩定,融券余額明顯提升

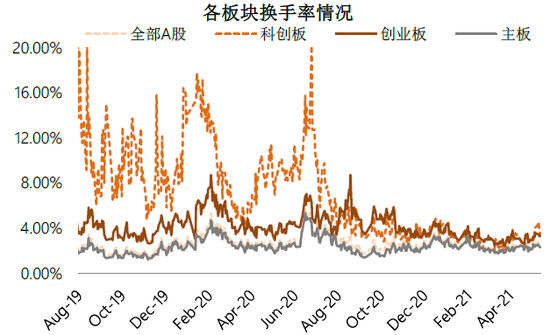

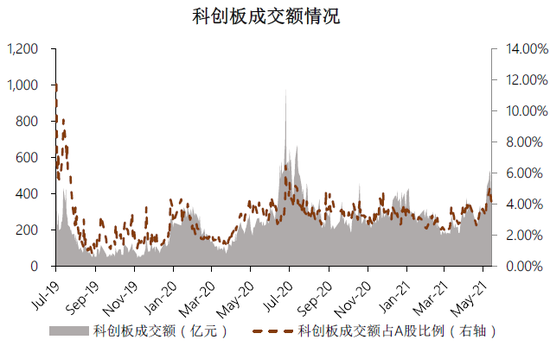

換手率和成交額:換手率趨向平穩且維持在2%~3%左右。科創板換手率從開市首日71%的相對高位逐漸回落至今年5月2~3%左右的水平。近5個月科創板日均成交額維持在288億元左右,占 A 股成交額的比例約3%。

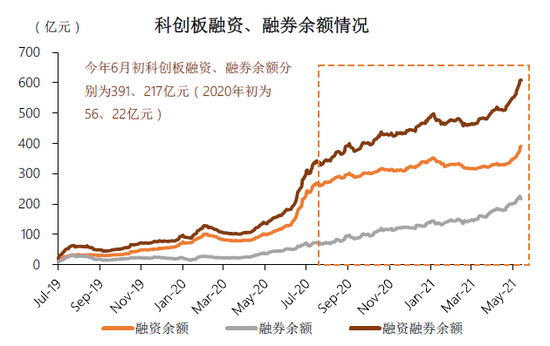

融資融券:融券余額明顯提升且幅度大于融資余額。2020年7月以來,科創板融資余額震蕩波動,融券余額持續提升。目前科創板融資、融券余額分別為391、217億元(2020年初為56、22億元),融資余額提升幅度低于融券余額。年初以來,科創板融資買入額占板塊成交額的比例維持在7%~8%左右。

圖表:2020年初以來科創50指數與A股其他主要指數表現對比

資料來源:萬得資訊,中金公司研究部(注:數據截止2021年6月4日)

圖表:科創板、創業板、主板估值情況對比

資料來源:萬得資訊,中金公司研究部(注:數據截止2021年6月4日)

圖表:科創板及A股整體換手率情況

資料來源:萬得資訊,中金公司研究部(注:數據截止2021年6月4日)

圖表:科創板成交額情況

資料來源:萬得資訊,中金公司研究部(注:數據截止2021年6月4日)

圖表:科創板融資、融券余額情況

資料來源:萬得資訊,中金公司研究部(注:數據截止2021年6月4日)

圖表:科創板融資買入額占成交額比例

資料來源:萬得資訊,中金公司研究部(注:數據截止2021年6月4日)

資金配置與板塊國際化

資金配置:一季度主動偏股型公募基金重倉倉位略降、滬股通及國際主要指數納入

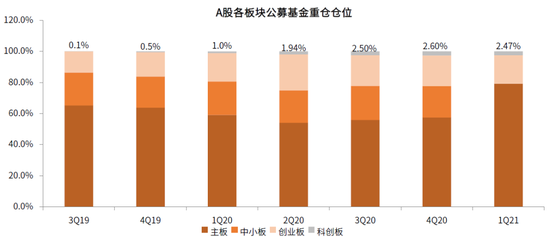

公募基金配置:主動偏股型基金科創板重倉倉位先升后降。隨著科創板運行趨于平穩,以及越來越多的具備投資價值的優質科技創新企業在科創板上市,公募基金對科創板的關注程度及配置比例明顯提升。3Q19/4Q19/1Q20/2Q20/3Q20/4Q20主動偏股型基金對科創板重倉倉位分別為0.1%/0.5%/1.0%/1.9%/2.5%/2.6%,呈逐季提升態勢。2021年一季度,主動偏股型公募基金對科創板的重倉倉位稍有下滑,降至2.5%。

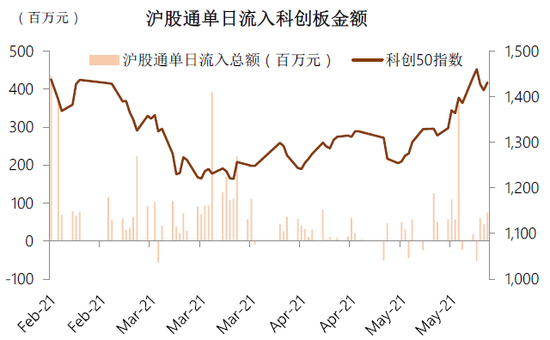

滬股通納入:科創板股票自今年2月起正式納入滬股通。為持續優化互聯互通機制,1月22日上交所發布《上海證券交易所滬港通業務實施辦法(2021年修訂)》,明確了滬股通投資者參與科創板股票交易的相關安排,具體內容包括:1)屬于上證180、上證380指數成分股及A+H股公司的A股科創板股票可以納入滬股通股票范圍;2)通過滬股通參與科創板股票交易的,僅限機構專業投資者。機構專業投資者的范圍按照香港相關規則規定執行。3)該辦法自2021年2月1日起實施。截止目前,科創板共有12只股票被納入滬股通,分別為睿創微納、杭可科技、瀾起科技、中國通號、中微公司、安集科技、西部超導、海爾生物、昊海生科、復旦張江、君實生物-U、康希諾-U。

國際指數納入:國際指數公司陸續納入科創板股票。2月19日,富時羅素公布了半年度評審結果,將11只科創板股票納入富時羅素全球指數,包括睿創微納、杭可科技、瀾起科技、中國通號、中微公司、安集科技、西部超導、海爾生物、昊海生科、君實生物-U、康希諾-U,本次調整結果于3月19日收盤后正式生效。5月12日MSCI公布了2021年的指數季度調整結果,將5只科創板股票納入MSCI中國指數,包括睿創微納、杭可科技、瀾起科技、中國通號、康希諾-U,本次調整結果于2021年5月27日收盤后生效。

資金解禁與減持:科創板7~8月份將迎來解禁高峰,實際減持壓力有限

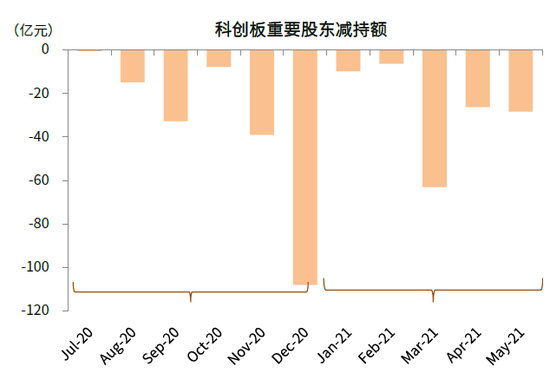

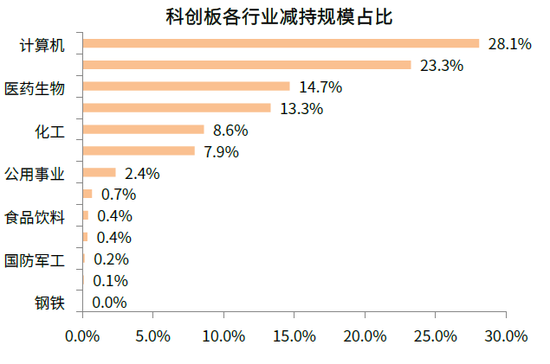

科創板開市以來重要股東累計減持規模超300億元。科創板自開市以來,重要股東(主要包括大股東、高管、公司首發前一般股東)場內減持規模337億元,其中2020年減持規模為203億元,2021年初以來減持規模為134億元,占自由流通市值比例為1.1%。分行業看,計算機、電子、醫藥生物、機械設備行業減持規模占比居前4位,分別達28.1%、23.3%、14.7%、13.3%。從減持時點看,2020年12月、2021年3月減持規模較大,分別減持了108、63億元。

今年7~8月科創板將迎來解禁高峰。從整體解禁規模來看,按當前價格估算2021年后續時間內股份解禁的規模大約為5558億元。其中,7月/8月份解禁規模較大,分別為2122/1165億元;7月解禁市值占科創板總市值/流通市值/2021年初以來月均成交額的比例為6%/18%/26%,8月解禁市值占總市值/流通市值/2021年初以來月均成交額的比例為3%/4%/14%。科創板解禁壓力主要來自首發原股東限售股份、首發戰略配售股份。

科創板解禁高峰期間實際減持壓力可能相對有限,可能影響市場風險偏好。雖然今年7/8月科創板解禁規模較大,占流通市值比例相對較高,但是我們認為解禁期間的實際減持壓力可能相對有限,主要原因是:1)當前減持規則對于首發解禁有較多限制,解禁后實際能立即減持的部分有限。2)去年7月上交所發布《上海證券交易所科創板上市公司股東以向特定機構投資者詢價轉讓和配售方式減持股份實施細則》,有利于為解禁后的減持行為予以緩沖,平緩減持壓力。未來需要密切關注解禁高峰期間投資者風險偏好可能會對股價帶來的影響。

圖表:A股各板塊公募基金重倉倉位變化

資料來源:萬得資訊,中金公司研究部(注:數據截止2021年4月30日)

圖表:12只被納入滬股通的科創板公司基本信息

資料來源:萬得資訊,中金公司研究部(注:數據截止2021年6月4日)

圖表:滬股通單日流入科創板金額情況

資料來源:萬得資訊,中金公司研究部(注:數據截止2021年6月4日)

圖表:滬股通累計流入科創板金額情況

資料來源:萬得資訊,中金公司研究部(注:數據截止2021年6月4日)

圖表:科創板重要股東減持規模

資料來源:萬得資訊,中金公司研究部(注:數據截止2021年5月31日)

圖表:科創板各行業減持規模占比

資料來源:萬得資訊,中金公司研究部(注:數據截止2021年5月31日)

科創50指數簡介:反映最具代表性的科創板上市企業指數

科創50指數是由上交所科創板中市值大、流動性好的50只證券組成,反映最具代表性的一批科創企業的整體表現。該指數以 2019 年 12月31日為基日,以1000點為基點,于2020年7月22日收盤后發布歷史行情,于7月23日發布實時行情。

科創50指數特征:代表性充分、權重集中、行業特色鮮明、成長性突出、市場認可度高

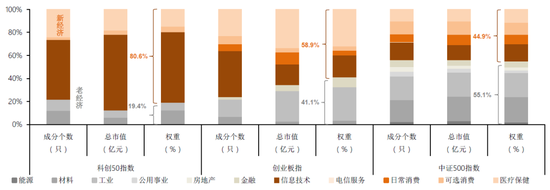

指數代表性充分。我們從總市值、流通市值、營業收入、歸母凈利潤、研發支出、經營活動現金流、成交額等核心指標來衡量科創50指數對科創板整個板塊的代表性。結果顯示,50只成分股總市值、流通市值、營業收入、歸母凈利潤、研發支出、經營活動凈現金流占整個板塊的比例分別為53.8%、69.6%、52.3%、56.6%、56.7%、68.6%,所有指標的覆蓋率均超過50%,說明科創50指數具有較強代表性。

成分股權重集中。科創50指數前10大權重股為中芯國際、金山辦公、傳音控股、中微公司、瀾起科技、石頭科技、容百科技、睿創微納、晶晨股份、華潤微,權重分別為8.9%、7.0%、5.5%、5.4%、5.3%、5.2%、4.7%、4.3%、3.4%、3.2%,合計權重達53%。指數間橫向對比看,科創50指數前10大權重股的合計權重高于創業板指(49%)、中證500指數(9%)的合計權重水平。成分股權重較為集中,意味著高權重個股走勢可能對指數整體走勢產生較為重要的影響。

行業特色鮮明。科創50指數成分股行業主要集中于信息技術、醫療保健、材料行業,三個行業權重分別為60.9%、14.4%、12.7%,其中前兩個行業合計權重達88.1%。指數間橫向對比看,創業板指權重居前的三個行業分別為醫療保健、工業、信息技術,權重分別為31.8%、29.2%、19.4%;中證500指數權重居前的三個行業分別為材料、工業、信息技術,權重分別為22.0%、20.1%、14.9%。科創50指數行業構成體現了鮮明的新經濟及科技創新特色,在中國新老經濟動能轉換、依靠科技創新推動高質量發展的背景下,我們認為未來科創50指數有望成為A股市場最具代表性的科創成長風格指數。

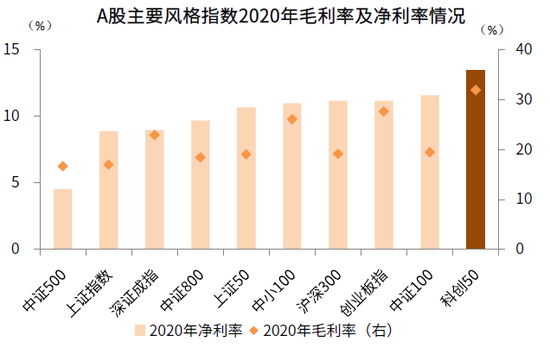

指數成長性突出。科創50指數業績增速與盈利質量在A股主要風格指數中處于前列。歸母凈利潤方面,2020年、2021年一季度科創50指數歸母凈利潤同比增長25%、85%,盈利質量方面,2020年科創50指數毛利率、凈利率分別為32%、13%,均位于A股主要風格首位。

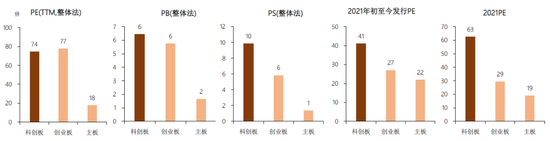

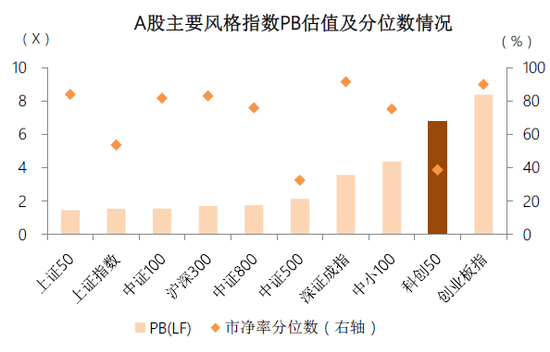

科創50指數市場認可度高。市場對于代表科創板整體表現的科創50指數也擁有較高的關注度與預期,使得科創50指數具有較高的估值水平。目前,科創50指數PE(TTM)為75X,高于同樣屬于成長風格指數的創業板指(62X)、中小100指數(32X)。需要注意的是,經歷了去年7月至今的盤整回調,科創50指數估值已有所下移,目前估值水平對應的歷史分位數為42%,僅高于中證500指數(17%)。

科創50指數產品:產品規模超300億元,中長期投資價值值得關注

科創50指數產品規模超300億元。截止目前,4只科創50ETF已經上市交易6個月,產品規模提升至319億元。具體來看,華夏科創50ETF、工銀科創50ETF、易方達科創50ETF、華泰柏瑞科創50ETF規模分別為181.2 、37.1、60.2、40.7億元。科創50指數ETF產品的運行,一方面,為市場上普通投資者低門檻參與科創板投資提供了渠道;另一方面,也為科創板優質龍頭公司提供了增量資金,有助于增強科創板的流動性與活躍度。

中長期看,科創50指數相關產品投資價值值得關注。考慮到科創50指數鮮明的新經濟及科技創新特色、優異的業績成長性、良好的盈利質量、較高的市場關注度與認可度,我們認為科創50指數相關產品的中長期投資價值值得關注。

圖表:科創50指數發展歷程

資料來源:萬得資訊,中金公司研究部

圖表:科創50指數、創業板指、中證500指數行業分布表圖

資料來源:萬得資訊,中金公司研究部(注:數據截止2021年6月4日)

圖表:A股主要風格指數歸母凈利潤增速情況

資料來源:萬得資訊,中金公司研究部(注:數據截止2021年6月4日)

圖表:A股主要風格指數2020年毛利率及凈利率情況

資料來源:萬得資訊,中金公司研究部(注:數據截止2021年6月4日)

圖表:A股主要風格指數PE估值及分位數情況

資料來源:萬得資訊,中金公司研究部(注:數據截止2021年6月4日)

圖表:A股主要風格指數PB估值及分位數情況

資料來源:萬得資訊,中金公司研究部(注:數據截止2021年6月4日)

圖表:4只科創50ETF產品基本情況

資料來源:萬得資訊,中金公司研究部(注:數據截止2021年6月4日)

科創板制度建設

制度建設:科創板制度不斷完善是中國推進高質量發展的重要保障

當前中國正處于國內經濟結構轉型關鍵十年以及全球百年未有之大變局之下。無論是從促進國內新老經濟動能轉換、激發經濟發展活力的角度,還是從應對外部挑戰、增強國際競爭力的角度,依靠科技創新推動經濟高質量發展都是我國經濟社會發展的必然選擇與目標方向。科創板作為我國多層次資本市場體系的重要一環,在支持實體經濟發展以及引領資本市場改革方面都發揮著重要作用。

自科創板宣布設立以來,科創板的制度建設與完善一直都處于進行時。于今年1月28日召開的2021年證監會系統工作會議指出:科學合理保持IPO、再融資常態化。完善科創屬性評價標準,加強對擬上市企業股東信息披露監管,切實加強監管和風險防范,堅決防止資本無序擴張。其后,證監會與上交所對上述相關制度規則進行了完善和細化,具體包括:1)進一步完善科創屬性評價指標體系,突出”硬科技”特色;2)對首發企業進行現場檢查,對保薦機構執業進行督導,加強對首發上市企業及其股東信息披露的監管。

完善企業科創屬性認定:進一步完善科創屬性評價指標體系,突出”硬科技”特色

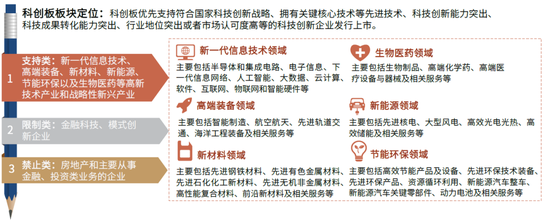

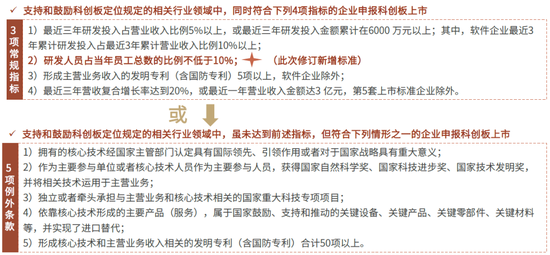

科創板設立以來,已經為近300家科技創新型企業”輸血”,科創屬性評價指標體系在科創板集聚優質科創企業方面發揮了重要作用。但申報和在審企業中也出現了少數企業缺乏核心技術、科技創新能力不足、市場認可度不高等問題。為了進一步夯實科創板定位,吸引和支持真正的”硬科技”企業在科創板上市,2021年4月16日,中國證監會修改公布了《科創屬性評價指引(試行)》,上交所同步修訂發布了《科創板企業發行上市申報及推薦暫行規定》。此次修訂旨在聚焦支持”硬科技”的核心目標,進一步明確科創屬性評價指標和申報、推薦要求,壓實發行人和中介機構責任,強化綜合研判和審核把關,促進科創板市場高質量發展。此次科創屬性評價指標體系修改內容具體包括:①新增研發人員占比超過10%的常規指標,以充分體現科技人才在創新中的核心作用。修改后將形成”4+5”的科創屬性評價指標。②按照支持類、限制類、禁止類分類界定科創板行業領域,明確科創板優先支持方向,限制金融科技、模式創新企業以及禁止房地產和主要從事金融、投資類業務的企業在科創板上市。③在咨詢委工作規則中,完善專家庫和征求意見制度,形成監管合力。④交易所在發行上市審核中,按照實質重于形式的原則,重點關注發行人的自我評估是否客觀,保薦機構對科創屬性的核查把關是否充分,并做出綜合判斷。

加強自律監管:加強對發行人信息披露及中介機構執業的監管,嚴把上市企業入口關

上交所表示,”經過近兩年的實踐,科創板注冊制改革試點已經初見成效,但從審核情況看,無論是發行人信息披露主體責任的意識和能力,還是中介機構的核查把關意識和執業質量,距離以信息披露為核心的注冊制的內在要求還有不小的提升空間。”基于此,年初以來證監會及上交所加強了對發行人及其股東信息披露、中介機構執業的監管,具體制度與舉措包括:1)1月29日,證監會發布《首發企業現場檢查規定》明確檢查內容為首發企業信息披露質量及中介機構執業質量。2)2月5日證監會發布《監管規則適用指引—關于申請首發上市企業股東信息披露》。3)2月1日上交所發布《常見問題的信息披露和核查要求自查表》。4)2月2日上交所發布《上海證券交易所科創板發行上市審核規則適用指引第1號——保薦業務現場督導》,明確現場督導對象以保薦機構為主。

圖表:科創板改革發展歷程

資料來源:證監會,上交所,中金公司研究部 (注:數據截止2021年5月31日)

圖表:科創板板塊定位與科創屬性認定政策演變

資料來源:證監會,上交所,中金公司研究部

圖表:科創板板塊定位與行業范圍

資料來源:證監會,上交所,中金公司研究部

圖表:科創板科創屬性評價指標體系

資料來源:證監會,上交所,中金公司研究部

(本文作者介紹:在中金和高盛等金融機構從事市場和經濟研究。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。