文/新浪財經意見領袖專欄作家 薛洪言

近期股市熱度再起,很多人再次燃起股市投資的興趣。經歷了春節后的市場下跌及隨后的反轉,越來越多的投資者開始體會到市場短期波動的無常和不可測,認識到長期持有的必要性。

A股投資,既可投資個股,也可投資行業(行業基金/ETF)。相比個股,行業的波動性更低,且長期持有沒有價值清零風險。立足當下市場環境,A股哪些行業值得長期持有呢?

過去二十年,

投資哪個行業最賺錢?

我們先來回顧下歷史表現。假定一個投資者自2000年末開始投資行業指數,持有至2020年末,結果會怎樣呢?

好消息是,所有行業的年化收益率均為正值;壞消息是,僅有四個行業的年化收益率超過10%,分別是食品飲料(15.9%)、家用電器(11.3%)、醫藥生物(10.3%)和休閑服務(10.2%)。若投資者選錯了行業,如通信(1.7%)、鋼鐵(1.7%)、公用事業(1.4%)、建筑裝飾(1.3%)、采掘(1.1%)、紡織服裝(0.5%)等,長期持有未必能跑贏通脹,甚至跑不贏銀行存款。

結論似乎一目了然,若要長期投資,選擇食品飲料、家用電器、醫藥生物、休閑服務等行業的ETF或行業基金就好了。這個結論與投資者的普遍認知也是相符的,消費、醫療行業一向是產生牛股的沃土,典型如茅臺、五糧液、片仔癀、恒瑞醫藥等,長期拿著都有驚人的收益率。

問題是,任意拿兩個時點來計算年化收益率,具有很大的誤導性。區間的年化收益率有兩個來源,一是估值增長,一是盈利增長。只有區分收益率來源,才能更好地辨別行業的收益率水平。

通過把年化收益率分解為盈利貢獻和市盈率貢獻,可以發現2000-2020年間,絕大多數行業的市盈率貢獻都是負的,即過去二十年A股整體處于殺估值階段(從69倍降至23倍),行業的盈利增長很大程度上被估值縮水對沖掉了。

若僅考慮盈利貢獻,行業排名位次會出現顯著差異,銀行(17.8%)、食品飲料(15.5%)、建筑材料(15.0%)、房地產(14.9%)、家用電器(13.2%)、非銀金融(12.3%)、醫藥生物(11.9%)、電氣設備(11.8%)等行業排名靠前。

以銀行業為例,年化盈利貢獻高達17.8%,不愧為最賺錢的行業,但二十年里年化收益率僅為7.2%,是一個相當平庸的水平。原因在于市盈率的巨大波動,2000年末,銀行業作為高增長行業,前景光明,盈率高達67倍,2020年末,市盈率降至7.2倍,估值的大幅縮水抵消了盈利增長的貢獻。

這也再次表明以合理估值水平買入的重要性。即便是盈利高增長的行業,若買入時估值水平太高,長期持有的回報也會非常平庸。

立足當下:

哪些行業值得長期持有?

過去二十年,中國經濟走過高速增長階段,幾乎所有行業都曾是成長性行業,整體盈利增長相當可觀。但步入2021年,經濟步入轉型升級的新階段,行業開始分化,有些行業不再增長,有些行業增長放緩,也有些行業未來前景可期。

行業大環境的變化,讓行業過去二十年的年化收益率參考意義有限,投資必須面向未來,從未來的高增長行業中發掘投資對象。

用排除法來看,銀行、建筑材料、地產、鋼鐵、采掘、有色、農林牧漁等行業增長空間有限,可納入負面清單,在行業層面不予考慮(個股投資是另一回事)。在消費升級、人口老齡化、產品智能化、碳中和等發展主線下,食品飲料、非銀金融(券商保險)、醫藥生物、智能制造、節能環保、休閑娛樂等領域前景廣闊。

如前所述,在增長前景看好的前提下,還要評估行業估值的合理性,以避免高價買入。

本文以2016年以來的行業平均市盈率為基準市盈率,取當前市盈率與基準市盈率的比值為估值系數,估值系數越高,代表行業估值水平越高。以食品飲料為例,當前市盈率(20210531)為51倍,基準市盈率為33.7倍,估值系數高達151%,從估值的角度看,并非好的買點。

按照估值系數從低到高排序,機械設備、國防軍工、通信、傳媒、電子、非銀金融、計算機等行業估值水平仍低于平均值;相比之下,食品飲料、休閑服務等行業,雖然長期盈利增長可期,但當前估值水平較高,投資者需耐心等待,估值回落后再行買入。

典型行業分析:醫藥生物

需要注意的是,行業板塊內部也會存在分化。比如汽車行業,整體屬于周期性行業,但新能源汽車子板塊則具有高成長屬性;比如家用電器,傳統家電增長放緩,但智能家電子板塊則有很高的成長性,典型如掃地機器人,成長空間巨大。

在當前市場中,醫藥行業備受關注,本文簡單剖析下醫藥生物各個子行業的情況,供投資者決策參考。

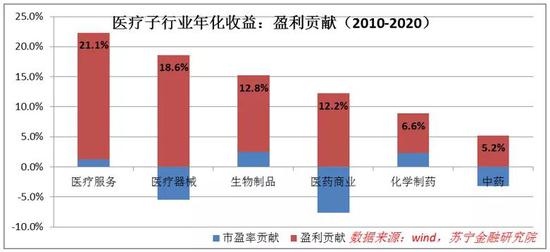

我們依舊把年化收益率分解為市盈率貢獻和盈利貢獻,著重看盈利貢獻。站在盈利貢獻的視角,2010-2020年間,醫療服務業表現驚艷,年化收益率高達21.1%;醫療器械緊跟其后,為18.6%;其后是生物制品、醫藥商業子板塊;相比之下,中藥、化學藥板塊表現非常平庸。

盤點千億市值以上的18只醫療股,過去五年、十年凈利潤復合增速普遍在20%以上,有些甚至能保持在40%以上,再次表明盈利增長才是產生牛股的土壤。從子行業分布看,生物制品子板塊7家公司,醫療服務板塊5家,醫療器械板塊3家,中藥2家,化學藥僅1家上榜。

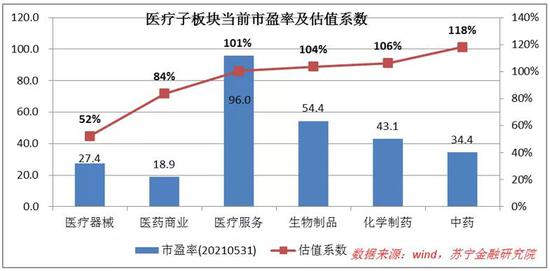

從盈利增長的角度看,醫療服務、醫療器械、生物制品子板塊是首選,那當前各板塊的估值水平如何呢?

與2016年以來平均市盈率相比,醫療器械子板塊估值系數(當前市盈率/平均市盈率)僅為52%,醫藥商業(84%)、醫療服務(101%)、生物制品(104%)緊隨其后,整體而言,都處于相對合理的水平。

給投資者的啟示

價值投資強調買入并長期持有,但上市公司有自身的發展周期,有些公司能長期向好,但多數公司都慢慢變得平庸,其終局便是走向死亡。投資者若不能加以分辨,長期持股很容易陷入價值陷阱。

所以,挑選有成長潛力的公司并動態評估其競爭力變化,便構成了長期持股的一道門檻,很多投資者被擋在門外。于是,巴菲特建議普通投資者定投指數,通過持有指數來分散個股風險,享受上市公司整體增長的收益。

其實,還有一個更好的辦法,就是精選行業。

當前,中證指數公司已編制了200多個A股細分行業指數,很多指數都有對應的ETF和基金產品,投資者基于自己的能力圈,挑選幾個有發展潛力的長壽行業,在估值合理的水平買入行業指數(行業基金或ETF),長期持有大概率能夠跑贏市場。

(本文作者介紹:蘇寧金融研究院副院長,碩士生導師。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。