意見領袖丨招商銀行研究院

作者:招商銀行研究院 交易銀行部

■ 招商銀行于2020年在企業網銀和企業APP客戶端啟動了對企業客戶的跟蹤調研。2020年11月底到12月初,招商銀行投放了第三輪線上問卷,共收集有效答卷2,549份。基于調研結果共形成兩篇專題報告,本篇報告為第二篇專題報告。

■ 小微企業在樣本數量中占據九成以上。由于樣本特征集中度較高,此次調研主要反映的是這部分受訪企業2020年的經營情況和困難。在《荊棘里的花:招商銀行小微企業調研報告之三(I)》中,我們已經對年末調研樣本進行了整體描述和分析,本篇報告將著重拆解不同類型企業經營的分化,詳解疫情“后遺癥”形成的K型復蘇。2020年我國有效的經濟政策和防疫措施使得經濟復蘇前置于其他主要經濟體。隨著疫情沖擊的消退,年末調研中受訪企業的生產經營情況均較2020年4月調研明顯修復,但疫情的“后遺癥”在不同類型企業中更加顯著,并呈現出“K”型修復的特征。其中有兩大特征值得特別關注。

■ 2020年 企業現金流和投資計劃的“兩極化”更加顯著,小微企業全年面臨更為嚴峻的生存壓力。從年末調研來看,小微企業現金流改善的情況并不明顯,與大中企業平均生存時長之差“不降反升”,投資意愿上的分化也較4月調研時有所擴大。造成“兩極化”的主要原因是小微企業營收下滑和融資困難。年末調研中受訪企業迫切希望政府能夠在減稅降費、定向資金支持、加大補貼力度方面給予幫助。《2021年政府工作報告》中指出,中小微企業和個體工商戶受到疫情的沖擊最直接且量大面廣,其困難較多。將引導銀行擴大信用貸款,對受疫情持續影響行業企業給與定向支持,使得小微企業融資更便利、綜合融資成本穩中有降。

■ 2021年外向型企業營收預期雖好于本土企業,但預期的改善速度不及本土型企業。相較于2020年4月調研,年末調研時外向型企業的營收預期改善不及本土型企業。隨著發達國家生產和貿易活動逐步恢復正常,我國生產的替代效應將逐漸消退,海外生產訂單相應減少將對外向型企業經營形成沖擊。考慮到營收與投資計劃之間的相關性,外向型企業或謹慎投資來應對營收下滑的風險。

概要

執行概要 :兩大特征

2020年,新冠疫情給全球經濟帶來了前所未有的沖擊。盡管我國疫情拐點和復工復產領先全球,但企業仍然面臨著全球疫情和經貿形勢的巨大不確定性,以及國內散點式疫情爆發所帶來的挑戰,尤其是廣大中小企業。中小企業是我國國民經濟的基石,是“穩增長”“穩就業”的關鍵所在。如何解決中小企業的經營難題,成為政策和市場關注的焦點。

2020年,招商銀行在企業網銀和企業APP客戶端啟動了對企業客戶的跟蹤調研,2月發布了基于20,735份有效問卷的首份研究成果《新冠疫情眾生相:招商銀行小微企業調研報告》,4月發布了基于23,524份有效問卷的系列報告《穿越生死線——招商銀行小微企業調研報告之二(I)》、《不確定性陰霾下:招商銀行小微企業調研報告之二(Ⅱ外貿篇)》、《聚焦大灣區——招商銀行小微企業調研報告之二(Ⅲ粵深篇)》(以下簡稱“4月調研”)。11月底至12月初,招商銀行投放了第三輪線上問卷,共收集有效答卷2,549份(以下簡稱“年末調研”),繼續跟蹤調研企業的經營狀況、困難及政策訴求。

根據受訪企業的員工數量,我們將全樣本切割為小微企業(小于50人)和大中企業(大于100人)兩大類。此外,根據受訪企業對進出口的依賴度,我們將全樣本切割為外向型企業(進口或出口依賴度至少一項占比大于25%)和本土型企業(進出口依賴度皆為零)兩大類,以對比不同類型企業的經營現狀及預期。

調研結果顯示,受訪企業經營仍未回歸至疫前水平,但較2020年4月已邊際改善。雖然2020年營收相較2019年顯著下滑,現金流也更為緊張。但相較4月調研,企業營收、現金流情況均邊際好轉,裁員/降薪和投資收縮力度也有所下降。但面對剛性支出壓力和融資困難,大部分企業投資仍相對謹慎。受訪企業對2021年的前景總體上更為樂觀。

但值得注意的是,疫情的經濟“后遺癥”加重,并呈現兩大特征。一是小微企業和大中企業的經營分化。樣本中小微企業的表現仍顯著弱于大中企業,但在現金流和投資計劃上的“兩極化”更為明顯。二是外向型企業和本土企業對2021年營收預期改善發生逆轉。在我國外部環境不確定性和不穩定性的影響下,年末調研中外向型企業對未來營收的預期改善不及本土型企業。在《荊棘里的花:招商銀行小微企業調研報告之三(I)》中,我們已經對年末調研樣本進行了整體描述和分析,本篇報告將著重拆解不同類型企業經營的分化,詳解疫情“后遺癥”形成的K型復蘇。

小微企業vs 大中企業:分化加劇

整體來看,小微企業的經營現狀仍顯著弱于大中企業。隨著經濟的修復,小微企業營收預期恢復速度略快于大中企業,但由于小微企業面臨的剛性支出壓力不減、融資壓力略有上升,在現金流和投資方面,其“兩極化”的表現更為突出。

(一)趨勢延續:營收、雇員/薪酬

小微企業和大中企業在營收和雇員/薪酬計劃上的表現與2020年4月份調研結果基本一致。小微企業的營收下滑相較大中企業來說更為嚴重,裁員或降薪的幅度也相較更大。

1、營收及利潤

疫情沖擊下,小微企業營收下滑更為嚴重。近四成(37.2%)的小微企業三季度營收下滑超過50%,而此情況在大中企業中出現的占比僅為5.7%(圖1)。

圖1:大中/小微企業2020年三季度營收變動

資料來源:招商銀行研究院

雖然大部分企業預期未來營收將邊際好轉,但仍有31.2%的小微企業認為第四季度營收同比將下降50%以上。

從全年來看,34.7%的小微企業預期全年營收減少50%以上,而近三成(26.2%)大中企業預期全年營收增長10%以上。從2021年來看,小微企業的營收預期仍弱于大中企業,但恢復速度較快。2020年超過四成(42.6%)大中企業預期營收正增長,接近小微企業該占比(23.4%)的兩倍。2021年近六成大中企業(63.8%)預期營收同比增長,而小微企業該占比快速上升至44.8%,幾乎翻了一番,營收預期邊際修復速度要好于大中企業(圖2)。

圖2:大中/小微企業2020/2021年全年營收預期

資料來源:招商銀行研究院

小微企業對利潤預期更為悲觀。81%的小微企業預期2020年全年利潤下滑,而這一占比在大中型企業中為65.1%。近四成(38.7%)的小微企業預期利潤下滑超過50%,而此情況在大中企業中出現的占比僅為11.3%(圖3)。

圖3:大中/小微企業2020年全年利潤預期

資料來源:招商銀行研究院

2、雇員及薪酬

由于企業的裁員/降薪計劃很大程度上取決于其營收預期【注釋1】,小微企業的裁員和降薪幅度要明顯大于大中企業。小微企業預期2020年平均裁員幅度和降薪幅度分別為16.2%和11.3%,而大中企業出現小幅增員(-2.3%)和漲薪(-4.0%)。17.1%的小微企業預期全年將裁員50%以上,而大中企業裁員幅度均在50%以內(圖4)。

圖4:大中/小微企業預期雇員數量變動

資料來源:招商銀行研究院

接近半數(46.1%)大中企業當前雇員薪酬有不同程度的增幅,而小微企業該占比僅約三成(29.4%)(圖5)。

圖5:大中/小微企業當前雇員薪酬變動

資料來源:招商銀行研究院

(二)兩極化:現金流、投資

1、現金流

在疫情的持續沖擊下,小微企業現金流更為吃緊。根據均勻/正態分布假設估測,小微企業可支撐生存時長平均為4.8月,顯著低于大中企業(7.3個月)。近兩成(17.6%)小微企業現金流僅能維持一個月,而這種情況在大中企業中并不常見。相反,超過三成(31.9%)的大中企業現金流能夠維持1年以上(圖6)。

圖6:大中/小微企業預期現金流維持時長

資料來源:招商銀行研究院

引人注意的是,相較于2020年4月的調研,年底調研中小微企業現金流的改善似乎并不明顯,小微企業和大中企業平均生存時長之差“不降反升”。現金流撐不過3個月的小微企業占比穩定在58%附近,而僅能維持生存1個月的占比大幅提升7.1pct(圖7)。

圖7:4月/11月調研小微企業現金流維持時長

資料來源:招商銀行研究院

大中企業現金流明顯好轉。生存時長超過半年的占比從35.6%增長至42.6%(圖8)。

圖8:4月/11月調研大中企業預期現金流維持時長

資料來源:招商銀行研究院

兩者平均生存時長差距較2020年4月份調研時(小微/大中企業分別為4.0/5.7個月)擴大0.8個月。這是因為,一方面,小微企業現金流入受限。六成以上(63%)小微企業反映生產經營的最大困難是營收下滑。此外,小微企業融資困難加大。反映短期融資能力下降的小微企業占比與2020年4月調研基本持平,而表示融資成本高、貸款額度不足、授信門檻高的小微企業占比有所上升(圖9)。

圖9:大中/小微企業融資方面的困難(多選)

資料來源:招商銀行研究院

另一方面,小微企業依然在工資、租金、償還貸款本息等剛性支出方面(51.2%)【注釋2】承受較大壓力,受影響的小微企業占比較四月份調研時(52.5%)無明顯變化(圖10)。

圖10:大中/小微企業生產經營的困難(多選)

資料來源:招商銀行研究院

2、投資計劃

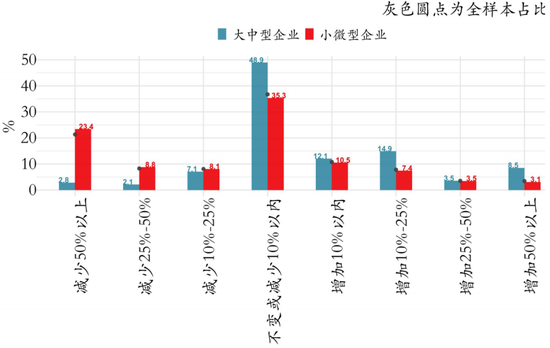

面對慘淡的營收現狀,小微企業2020年投資意愿大幅削弱。在營收下滑和現金流緊張的困境下,小微企業投資計劃平均收縮幅度為18.6%,而大中企業平均預期全年投資增長4.3%。超七成(75.6%)小微企業預期2020年全年投資額下滑,而近四成(39%)大中企業預期全年投資正增長(圖11)。

圖11:大中/小微企業投資額較2019年末變動

資料來源:招商銀行研究院

小微企業和大中企業投資意愿的分化相較于2020年4月份調研時有所擴大。從平均投資情況來看,相較于2020年4月份的調研,年末調研中小微企業的投資計劃改善15.5pct,而大中企業則大幅改善20.9pct。其中,投資縮減25%以上的小微企業占比保持穩定(34.1%/32.2%【注釋3】),而大中企業該占比卻大幅改善(23%/4.9%)。

值得注意的是,在《荊棘里的花:招商銀行小微企業調研報告之三(I)》中提到的“防御性”特征之外,小微企業的投資也出現了“兩極化”的現象。23.4%的小微企業預期2020年全年投資減少50%以上,但這一占比在大中企業中僅為2.8%。相較于2020年4月份的調研,在大中企業預期投資不變或減少10%以內的占比從52%下滑至48.9%的情況下,小微企業占比卻出現小幅上升,從4月調研時的32%小幅上升至35.3%。

究其原因,小微企業在收入端和支出端的壓力均大幅高于大中企業。一方面,由于企業大部分根據營收來制定投資計劃,小微企業投資收縮幅度更大。小微企業受國內需求沖擊(59.8%)更明顯(圖12),超過六成(63.9%)小微企業營收壓力大(圖10)。

圖12:大中/小微企業供需方面的困難(多選)

資料來源:招商銀行研究院

而近四成(37.6%)大中企業表示未受疫情影響,面臨營收壓力的大中企業占比未超過半數(48.9%)。另一方面,面對極度緊張的現金流和較大的剛性支出壓力,小微企業不得不壓縮投資計劃,從而進一步加劇了兩者間投資意愿的分化。小微企業(52.1%)比大中企業(46.1%)面臨更高的工資、租金、還貸等剛性支出壓力(圖10)。

整體來看,營收下降和融資難是形成小微企業現金流和投資計劃“兩極化”的決定性因素。當前小微企業融資難主要來自于無法及時還款的壓力。小微企業融資的主要途徑是自有資金,在營收下滑和現金流緊張的困境下,企業很難及時償還貸款。此外,金融機構對小微企業貸款的約束也是形成融資難的主要原因之一。相較于營收和現金流較好的大中企業,小微企業獲得金融機構授信的難度較高,主要體現在授信額度不足、授信門檻過高、面臨被抽貸和斷貸風險等(圖9)。我國“十四五”規劃中【注釋4】指出的要加大中小微企業的稅費優惠和信貸支持力度,有針對性地就小微企業融資難問題提出了解決方案。

外向型企業vs本土型企業:預期收斂

2020年,受益于有效的疫情防控措施,國內生產恢復快于海外生產,外向型企業在“進口替代”和“出口替代”的推動下,營收和現金流表現明顯好于本土型企業,雇員/薪資計劃和投資意愿也明顯強于本土型企業。

(一)趨勢延續:雇員/薪酬、投資、現金流

與2020年4月份調研的結果一致,外向型企業的營收現狀仍好于本土型企業。超三成(31.8%)外向型企業三季度實現正增長,這一占比在本土型企業中為20.1%(圖13)。

圖13:本土/外向型企業2020年3季度營收

資料來源:招商銀行研究院

由于企業主要根據營收來確定雇員/薪酬計劃和投資計劃,外向型企業裁員和降薪幅度均低于本土型企業,投資意愿也明顯高于本土型企業。本土型企業平均裁員和降薪幅度分別為16.7%和11.9%,而外向型企業平均裁員和降薪幅度僅分別為9%和5.1%。預期全年裁員50%以上的外向型企業占比(9.3%)僅為本土型企業(18.1%)的一半左右(圖14)。

圖14:本土/外向型企業預期雇員數量變動

資料來源:招商銀行研究院

當前降薪超過50%的本土型/外向型企業占比分別為11.7%/6.3%,而薪酬有所增長的本土型/外向型企業占比分別為29.0%/34.1%(圖15)。

圖15:本土/外向型企業當前雇員薪酬變動

資料來源:招商銀行研究院

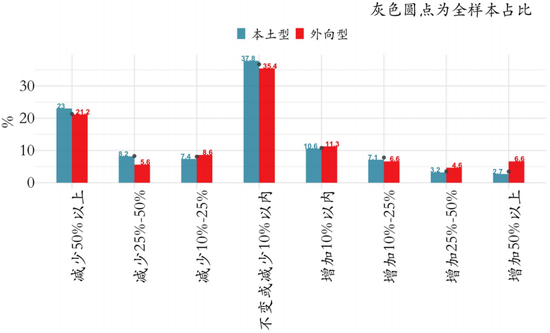

在外貿強勁增長下,外向型企業全年投資意愿明顯高于本土型企業。本土型企業投資計劃平均收縮幅度達18.5%,外向型企業為12.6%。近三成(29.1%)外向型企業預期全年投資正增長,而超七成(76.4%)本土型企業預期2020年全年投資額下滑(圖16)。

圖16:本土/外向型企業預期2020年 投資額變動

資料來源:招商銀行研究院

相較本土型企業,外向型企業面對的經營困難集中在成本端。近六成(58.3%)企業表示工資、租金、還貸等剛性支出壓力大,近四成(37.7%)反映原材料短缺/價格上漲(圖17)。

圖17:本土/外向型企業生產經營的困難(多選)

資料來源:招商銀行研究院

成本壓力在營收-利潤預期對比中也得到印證。外向/本土型企業對利潤預期的差異顯著小于其對營收預期的差異,指向外向型企業成本壓力較大(圖18)。

圖18:本土/外向型企業2020年全年利潤預期

資料來源:招商銀行研究院

外向/本土型企業預期全年利潤增長為負的占比差為8.4%,而預期全年營收增長為負的占比差為11.9%。此外,外向型企業面臨更大的融資困難,在融資成本和金融機構信貸方面的壓力均顯著高于本土型企業。近半數(48%)外向型企業反映融資成本高,超過三成表示金融機構效率低(38.7%)、授信額度不足(32.5%)、授信門檻高(35.8%)(圖19)。

圖19:本土/外向型企業融資方面的困難(多選)

資料來源:招商銀行研究院

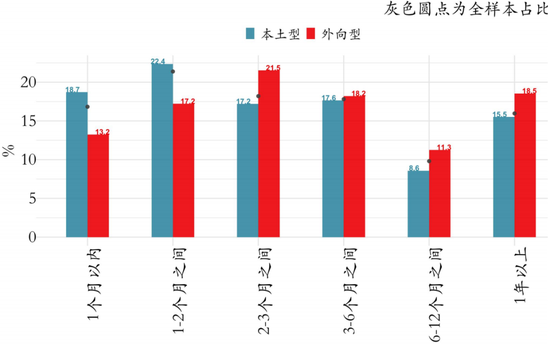

雖然面臨生產經營上的困難,但受益于有效防控帶來的生產前置,外向型企業的現金流較為充裕。均勻/正態分布假設下,外向型企業可支撐生存時長平均為5.7個月,高于本土型企業(4.8個月),兩者差距較2020年4月份調研時有所擴大(4.6個月/4.3個月)。超過四成(41.1%)本土型企業現金流撐不過兩個月,僅三成(30.4%)外向型企業存在這一困難。其中,有18.7%的本土型企業現金流只能維持一個月,超過七成(72.4%)外向型企業預期現金流維持兩個月以上,而本土型企業該占比不足六成(58.9%)(圖20)。

圖20:本土/外向型企業現金流預期維持時長

資料來源:招商銀行研究院

(二)趨勢收斂:營收預期

相較于本土型企業,外向型企業對海外經濟的變化更為敏感,更容易受到海外供需的沖擊。近四成(39.4%)外向型企業表示受制于海外市場訂單減少,超兩成(21.2%)企業表示受限于海外上游企業供應不足,近兩成(19.9%)表示物流不暢。而本土型企業中近九成企業(87.9%)受制于國內供需,受到海外供需沖擊、物流受限的影響的企業占比占比僅分別為4%、7.9%(圖21)。

圖21:本土/外向型企業供需兩側的困難(多選)

資料來源:招商銀行研究院

由于對海外疫情、經濟和政治的不確定性,雖然外向型企業的2021年營收預期仍好于本土型企業,但預期改善不及本土型企業。半數(50.6%)外向型企業2021年營收預期同比正增長,而本土型企業該占比較2020年(21.1%)翻了一番,大幅增長至44.4%,外向/本土型企業預期營收正增長的占比差異由2020年的11.9pct縮小至2021年的6.2pct(圖22)。

圖22:本土/外向型企業2020/2021年全年營收預期

資料來源:招商銀行研究院

小結:K型復蘇

2020年我國有效的經濟政策和防疫措施使得經濟復蘇前置于其他主要經濟體。隨著疫情沖擊的消退,年末調研中受訪企業的生產經營情況均較4月調研明顯修復,但疫情的“后遺癥”在不同類型企業中更加顯著,并呈現出“K”型修復的特征。其中有兩大特征值得特別關注:

一是企業現金流和投資計劃的“兩極化”更加顯著,小微企業或面臨更為嚴峻的生存壓力。從年末調研來看,小微企業現金流改善的情況并不明顯,與大中企業平均生存時長“不降反升”,投資意愿上的分化也較2020年4月調研時有所擴大。造成“兩極化”的主要原因是小微企業營收下滑和融資困難。年末調研中受訪企業迫切希望政府能夠在減稅降費、定向資金支持、加大補貼力度方面給予幫助。《2021年政府工作報告》中指出,中小微企業和個體工商戶受到疫情的沖擊最直接且量大面廣,其困難較多。將引導銀行擴大信用貸款,對受疫情持續影響行業企業給與定向支持,使得小微企業融資更便利、綜合融資成本穩中有降。

二是2021年外向型企業營收預期雖好于本土型企業,但改善速度不及本土型企業。相較于2020年4月的調研,年末調研時外向型企業和本土型企業對于今年的營收預期大幅收斂。隨著發達國家生產和貿易活動逐步恢復正常,我國生產的替代效應將逐漸消退,海外生產訂單相應減少將對外向型企業經營形成沖擊。考慮到營收與投資計劃之間的相關性,外向型企業或謹慎投資來應對營收下滑的風險。

注釋

1、該相關關系已經在《荊棘里的花:招商銀行小微企業調研報告之三(I)》中得到論證。

2、括號內數字為受負面影響的企業占比,此題為多選題。

3、4月/11月。

4、《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》。

-END-

本期作者

招商銀行企業調研聯合課題組

譚卓 招商銀行研究院 宏觀經濟研究所所長

顏琰 招商銀行研究院 宏觀研究員

陳適時 交易銀行部 用戶體驗團隊主管

曹珊 交易銀行部 交互設計崗

(本文作者介紹:招商銀行總行一級部門。研究領域涵蓋宏觀經濟、區域經濟、大類資產及重點新興行業等。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。