文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 程實(shí)

“人生代代無窮已,江月年年只相似。”歷史從不會(huì)簡單地重復(fù),但總是壓著相似的韻腳。從一個(gè)簡化、抽象、精煉和高效的歷史視角審視當(dāng)下,新冠疫情越來越呈現(xiàn)出“供給沖擊(Supply Shock)”的鮮明特征。回顧經(jīng)濟(jì)史,正如經(jīng)濟(jì)學(xué)家Matthew D. Shapiro在《新帕爾格雷夫經(jīng)濟(jì)學(xué)大辭典(第三版)》該詞條解釋中所言,供給沖擊對經(jīng)濟(jì)運(yùn)行的影響既深遠(yuǎn)又復(fù)雜,并給傳統(tǒng)理論范式和政策調(diào)控思維帶來挑戰(zhàn)。我們認(rèn)為,從新供給沖擊的定位分析新冠疫情,不僅有助于簡化理解2021年上半年全球經(jīng)濟(jì)復(fù)蘇的新特征和新動(dòng)向,還有助于理性預(yù)判2021年下半年以及更遠(yuǎn)的未來全球政策的應(yīng)時(shí)而變。新供給沖擊之下,短期復(fù)蘇路徑雖然更趨曲折和分化,但長期方向卻更加清晰,尊重歷史、把握主線、識別長勢則始終是金融市場趨利避害的理性選擇。

新供給沖擊的趨勢:高峰已至,尾聲綿長

無論是之于理論世界,還是之于經(jīng)濟(jì)現(xiàn)實(shí),供給沖擊始終是一個(gè)人們不愿面對、卻又難以回避的夢魘話題。供給沖擊真正令人畏懼之處,在于它的反傳統(tǒng)與不可控。反傳統(tǒng),意味著供給沖擊從形成到傳導(dǎo)、再到應(yīng)對,都與以“有效需求不足”為思維基點(diǎn)的經(jīng)典理論范式大相徑庭;不可控,則意味著供給沖擊就像是人類世界畸變的破壞因素,外生而隨機(jī)游走,超出了財(cái)政政策與貨幣政策習(xí)慣且擅長的調(diào)控范疇。20世紀(jì)70年代,全球經(jīng)濟(jì)經(jīng)歷過兩次油價(jià)高企引致的供給沖擊,當(dāng)失業(yè)與通脹之間此消彼長的完美關(guān)系徹底崩壞,政策調(diào)控失去了權(quán)衡利弊的平衡支點(diǎn),對宏觀環(huán)境的惡性循環(huán)與自我破壞顯得束手無策,最后,唯有更漫長的消化時(shí)間和更嚴(yán)苛的自律政策才能幫助實(shí)體經(jīng)濟(jì)走出供給沖擊的長期陰影。

盡管心有余悸,但我們不得不理性判斷,新供給沖擊已經(jīng)出現(xiàn)并成為主導(dǎo)當(dāng)前宏觀經(jīng)濟(jì)演化的主線邏輯。支持這一判斷的理由在于:第一,新冠疫情充分構(gòu)成了經(jīng)濟(jì)體系外生的供給側(cè)沖擊。任何現(xiàn)實(shí)事件造成的影響都是復(fù)合型的,新冠疫情既壓制了需求側(cè)的消費(fèi)能力與投資意愿,又造成了供給側(cè)的要素流動(dòng)停滯,而從市場價(jià)格總水平的變化看,需求萎縮的降價(jià)效應(yīng)遠(yuǎn)低于供給受限的漲價(jià)效應(yīng),這表明新冠疫情本質(zhì)上更體現(xiàn)為供給沖擊。第二,大宗商品市場的價(jià)格飆升達(dá)成了新供給沖擊的充要條件。每一場供給沖擊都伴隨著供給側(cè)原材料價(jià)格的急漲、大漲與普漲,而2021年上半年已然出現(xiàn)大宗暴動(dòng)的現(xiàn)象,截至5月末,銅價(jià)、油價(jià)、煤價(jià)的年內(nèi)漲幅均超過30%。在全球經(jīng)濟(jì)并未全面恢復(fù)至疫情前常態(tài)的背景之下,部分大宗商品價(jià)格甚至創(chuàng)出歷史新高,這種反常現(xiàn)象進(jìn)一步確證了供給側(cè)的失調(diào)。第三,供給側(cè)要素正成為主導(dǎo)全球經(jīng)濟(jì)重啟與分化的核心要素。對全球經(jīng)濟(jì)而言,勞動(dòng)力的健康狀況、要素流動(dòng)的順暢程度比之需求有序恢復(fù)更加關(guān)鍵;而對于各經(jīng)濟(jì)體而言,疫情防控成效、疫苗接種比例和供應(yīng)鏈自洽能力則構(gòu)成了復(fù)蘇分水嶺。

作為主導(dǎo)當(dāng)前全球經(jīng)濟(jì)演化的核心主線,新供給沖擊自身的演化也已經(jīng)進(jìn)入到關(guān)鍵階段。我們認(rèn)為,在新冠疫情逐步得到有效控制的基準(zhǔn)情境下,這一輪新供給沖擊在2021年上半年已經(jīng)進(jìn)入高峰,并將在2021年下半年漸趨溫和,但其尾聲還將持續(xù)兩年左右,如果新冠疫情出現(xiàn)意料之外的劇烈反復(fù),則新供給沖擊可能會(huì)掀起第二輪高潮并將延續(xù)更長時(shí)間。就大宗商品市場而言,價(jià)格走勢受到多種因素的復(fù)雜影響,包括標(biāo)價(jià)貨幣匯率、供求基本面和金融市場氛圍等。從全局角度簡化分析,漲價(jià)過程主要分為三個(gè)階段:第一個(gè)階段是2020年下半年,美元貶值對大宗商品價(jià)格上漲起到了主導(dǎo)性的撬動(dòng)作用;第二個(gè)階段是2021年第一季度,全球經(jīng)濟(jì)的K型復(fù)蘇激化了供需失衡,對大宗商品價(jià)格上漲起到了決定性的激化作用,疫情防控成效較好的發(fā)達(dá)國家經(jīng)濟(jì)復(fù)蘇有力,對大宗商品需求升溫,而疫情防控狀況頻出的新興市場國家在大宗商品供給方面更顯力不從心,這種強(qiáng)烈對比加速了大宗商品市場的價(jià)格上漲;第三個(gè)階段是2021年第二季度,金融市場預(yù)期自我實(shí)現(xiàn),將大宗商品價(jià)格推高至超出基本面的超調(diào)高度。而自2021年5月起,大宗商品市場價(jià)格回落,初步表明新供給沖擊正在進(jìn)入高潮漸去的新過程。從歷史經(jīng)驗(yàn)看,供給沖擊伴隨的大宗商品價(jià)格上漲,從最低點(diǎn)到最高點(diǎn)的演化期一般都在一年左右,對比當(dāng)前現(xiàn)實(shí),2021年4月也恰好到達(dá)了價(jià)格連續(xù)上漲一年的臨界點(diǎn),隨后出現(xiàn)的價(jià)格回落符合理論推演和現(xiàn)實(shí)經(jīng)驗(yàn)。

新供給沖擊的影響:拖累增長,推升通脹

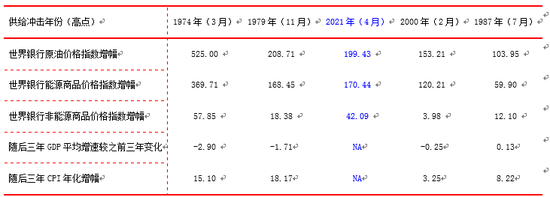

歷史經(jīng)驗(yàn)表明,供給沖擊下的大宗商品價(jià)格上漲總有短期極限,但供給沖擊的長期影響會(huì)深刻改變宏觀經(jīng)濟(jì)演化的路徑。我們對1960年以來的全球經(jīng)濟(jì)歷史進(jìn)行了一個(gè)基于供給側(cè)視角的簡單回顧和現(xiàn)實(shí)對比,結(jié)果表明,新冠疫情引致的新供給沖擊已經(jīng)構(gòu)成了過去60年里第三大供給沖擊。截至2021年4月,世界銀行原油價(jià)格指數(shù)較2020年4月的階段低點(diǎn)上漲199%,世界銀行能源商品價(jià)格指數(shù)和非能源商品價(jià)格指數(shù)分別較階段低點(diǎn)上漲170%和42%。從沖擊程度看,2021年的新供給沖擊,整體效應(yīng)弱于歷史上最有名的兩次供給沖擊,即1974年和1979年的供給沖擊,但強(qiáng)于最近的兩次供給沖擊,即1987年和2000年的供給沖擊。

表1:過去60年前五大供給沖擊(單位:%)

數(shù)據(jù)來源:IMF,世界銀行,wind,工銀國際研究部

歷史經(jīng)驗(yàn)同樣警示我們,供給沖擊會(huì)對經(jīng)濟(jì)增長和通貨膨脹產(chǎn)生重要影響,2021年的新供給沖擊不可能是個(gè)例外。整體而言,供給沖擊會(huì)造成明顯的經(jīng)濟(jì)增長損失,并帶來持續(xù)性的全局通脹壓力。我們的測算顯示,1974年和1979年兩次供給沖擊發(fā)生之后的三年,全球?qū)嶋HGDP增長速度較之前三年分別平均下降了2.9和1.7個(gè)百分點(diǎn),兩次供給沖擊之后的三年里,全球CPI年化增幅分別高達(dá)15.1%和18.2%,供給沖擊引致了宏觀經(jīng)濟(jì)領(lǐng)域最尷尬的“滯脹”格局。從1987年和2000年最近兩次供給沖擊的經(jīng)驗(yàn)看,供給沖擊的“滯脹”效應(yīng)有所下降,但并沒有全然消失。此外,值得注意是,供給沖擊還會(huì)帶來不易察覺的長期負(fù)面影響,即降低全要素生產(chǎn)率。根據(jù)《新帕爾格雷夫經(jīng)濟(jì)學(xué)大辭典(第三版)》“供給沖擊”詞條的權(quán)威論述,1964-1973年間,以人均產(chǎn)出衡量,美國和歐洲勞動(dòng)生產(chǎn)率年均提升2.8%和3.5%,而受供給沖擊的拖累,1973-1981年間,美國和歐洲的勞動(dòng)生產(chǎn)率年均增幅降至1.3%和1.5%。

我們認(rèn)為,2021年新冠疫情引致的新供給沖擊將對全球經(jīng)濟(jì)產(chǎn)生拖累增長、推升通脹的全局效應(yīng),并將加劇陣營、區(qū)域和國別的結(jié)構(gòu)性分化。一方面,新供給沖擊將降低經(jīng)濟(jì)信心、壓制消費(fèi)意愿、增加投資困難,并抑制全要素生產(chǎn)率的長期提升,進(jìn)而削弱經(jīng)濟(jì)復(fù)蘇的內(nèi)生動(dòng)能。2021年上半年,全球經(jīng)濟(jì)實(shí)現(xiàn)了疫情初步緩解后的強(qiáng)勢反彈,但從疫情前狀態(tài)、慣性增長水平和潛在增長水平三個(gè)維度進(jìn)行對比,全球經(jīng)濟(jì)尚未做到“恢復(fù)正常”。根據(jù)IMF2021年4月的預(yù)測,2021年全球經(jīng)濟(jì)有望實(shí)現(xiàn)6%的經(jīng)濟(jì)增長,我們認(rèn)為,新供給沖擊之下,全球經(jīng)濟(jì)增長路徑會(huì)于2021年下半年開始向下修正,疫情防控成效將成為經(jīng)濟(jì)復(fù)蘇的晴雨表與分水嶺,資源出口型的新興市場國家雖然一定程度上受益于大宗商品價(jià)格上漲,但生產(chǎn)鏈條在疫情下的深度受創(chuàng)將對其起到相對更大的增長拖累效應(yīng)。對于全球經(jīng)濟(jì)復(fù)蘇的兩大驅(qū)動(dòng)引擎中美而言,由于其產(chǎn)業(yè)鏈相對完備、疫情防控成效較好、且政策應(yīng)對更為有效,其經(jīng)濟(jì)增長的韌性將進(jìn)一步顯現(xiàn)。另一方面,新供給沖擊將依循從生產(chǎn)到消費(fèi)、從外部到內(nèi)部、從短期到長期的影響路徑,全面推升全球物價(jià)總水平,但考慮到產(chǎn)出缺口依舊廣泛存在,長期通脹尚不會(huì)全然失控,而從結(jié)構(gòu)看,新興市場通脹壓力要普遍高于發(fā)達(dá)國家。2021年上半年,全球通脹壓力已經(jīng)在生產(chǎn)端顯現(xiàn),但由于產(chǎn)業(yè)間傳導(dǎo)存在一定時(shí)滯、工資調(diào)整存在較大粘性、豬肉價(jià)格下降部分對沖總價(jià)格上升效應(yīng)、且疫情后服務(wù)業(yè)重啟相對緩慢,PPI向CPI的通脹壓力傳導(dǎo)尚未完成。我們認(rèn)為,新供給沖擊的全面通脹壓力傳導(dǎo)既不會(huì)中斷、也不會(huì)缺席,2021年下半年全球通脹路徑勢必將要全面上修。而從絕對水平看,通脹程度取決于通脹預(yù)期、成本上升和產(chǎn)出缺口三個(gè)因素的綜合效應(yīng),前兩個(gè)因素是推動(dòng)通脹中樞水平上升的關(guān)鍵,而產(chǎn)出缺口的長期存在則將起到內(nèi)生抑制作用。綜合來看,通脹壓力上升是不爭的事實(shí)和趨勢,但惡性通脹的形成尚不具備條件,從政策層面、市場層面和企業(yè)層面應(yīng)對通脹,勢必需要防微杜漸、曲突徙薪,但也不宜杯弓蛇影、草木皆兵。

表2:新供給沖擊下全球經(jīng)濟(jì)增長與通貨膨脹既有預(yù)期及未來調(diào)整方向(單位:%)

注:表中預(yù)測數(shù)據(jù)為IMF在2021年4月的預(yù)測,箭頭方向?yàn)槲覀兊男拚A(yù)期

數(shù)據(jù)來源:IMF,工銀國際研究部

新供給沖擊的政策應(yīng)對:方向明確,審慎過彎

盡管新供給沖擊不可避免造成了宏觀經(jīng)濟(jì)環(huán)境更趨復(fù)雜和劣化的負(fù)面影響,但從另一個(gè)角度看,宏觀經(jīng)濟(jì)運(yùn)行的主線邏輯反而更加清晰,進(jìn)而使得在不確定性中把握確定性變得更具可能性和可行性。對于全球宏觀政策制定者和執(zhí)行者而言,新供給沖擊既帶來了貫徹“傳統(tǒng)智慧”的兩難,也產(chǎn)生了破局意義的倒逼效應(yīng),敦促全球宏觀政策跳出菲利普斯曲線的束縛,從一個(gè)更高的層次和更廣的維度去應(yīng)對百年未有之大變局的巨大挑戰(zhàn)。我們注意到,雖然新冠疫情之后的全球經(jīng)濟(jì)金融異動(dòng)使得全球政策不確定性顯著高于正常時(shí)期,但在新供給沖擊確證形成的同時(shí),全球政策不確定性也正在顯著下降。根據(jù)Wind數(shù)據(jù),2021年4月,經(jīng)過購買力平價(jià)折算的全球經(jīng)濟(jì)政策不確定性指數(shù)比1997年以來的歷史平均水平高出67%,但已較2020年5月的階段性高點(diǎn)下降了52%。各主要經(jīng)濟(jì)體也呈現(xiàn)出政策不確定性邊際下降的類似趨勢,2021年4月,美國、歐洲和中國的經(jīng)濟(jì)政策不確定性指數(shù)比1997年以來的歷史平均水平依舊高出16%、24%和167%,但已較2020年5月的階段性高點(diǎn)分別下降了63%、36%和48%。

走出疫情爆發(fā)初期的震驚與困惑,全球政策制定者在2021年變得愈發(fā)鎮(zhèn)定與審慎,面對百年一遇的公共衛(wèi)生危機(jī)和已有前車之鑒的新供給沖擊,全球政策調(diào)控的方向反而變得更加明確:第一,應(yīng)對新冠疫情的直接紓困政策與應(yīng)對大宗商品價(jià)格非理性上漲的管控政策具有較高的短期優(yōu)先級。當(dāng)前所有的經(jīng)濟(jì)金融風(fēng)險(xiǎn)本質(zhì)上都是新冠疫情的伴生風(fēng)險(xiǎn),而每個(gè)經(jīng)濟(jì)體經(jīng)濟(jì)復(fù)蘇的進(jìn)程和力度都與疫情管控成效緊密相關(guān),因此,政策重心和政策資源勢必需要指向于疫情本身;此外,新供給沖擊主導(dǎo)宏觀演化,大宗商品價(jià)格上漲已經(jīng)進(jìn)入超出基本面的短期超調(diào)階段,適時(shí)適度抑制金融投機(jī)對新供給沖擊的激化作用,是避免系統(tǒng)性風(fēng)險(xiǎn)滋生的必要之舉。第二,全球財(cái)政政策從政策指派看將更注重于呵護(hù)經(jīng)濟(jì)復(fù)蘇動(dòng)能,整體更注重刺激力度與可持續(xù)性的長期平衡。新供給沖擊將在短期和長期都將拖累經(jīng)濟(jì)增長,疊加疫情的長期影響,全球經(jīng)濟(jì)復(fù)蘇在經(jīng)歷令人振奮的2021年上半年后,將進(jìn)入一個(gè)更加困難重重的下半年,包括中美在內(nèi)的主要經(jīng)濟(jì)體的財(cái)政政策都將保持高于疫情前的刺激力度,但也將留有余力以應(yīng)對可能出現(xiàn)的疫情反復(fù)和其他意外。第三,全球貨幣政策從政策指派看將更趨關(guān)注長期物價(jià)穩(wěn)定,非常規(guī)政策的退出是確定性的政策方向,新供給沖擊將迫使全球貨幣政策正常化更加堅(jiān)決,一旦新冠疫情防控取得決定性的成果,貨幣政策的正常化節(jié)奏將顯著加快,部分資源型新興市場經(jīng)濟(jì)體在貨幣緊縮上將先行一步。基準(zhǔn)情景下,鑒于美國CPI數(shù)據(jù)已于2021年第二季度突破警戒線,且全球PPI高峰可能出現(xiàn)在第三季度,美聯(lián)儲可能將于第四季度縮減購債規(guī)模,并于2022年上半年漸次開啟縮表和加息的緊縮進(jìn)程;中國貨幣政策正常化則始終在路上,在預(yù)期引導(dǎo)、力度掌控和精準(zhǔn)滴灌已經(jīng)取得一定成效的基礎(chǔ)上,2021年下半年還將注重以內(nèi)為主,穩(wěn)字當(dāng)頭,不急轉(zhuǎn)彎,始終保持靈活精準(zhǔn)、合理適度的基調(diào)。第四,全球需求側(cè)政策的重心將繼續(xù)從宏觀向微觀傾斜,而供給側(cè)政策的長期重要性正逐步超出需求側(cè)政策。新冠疫情和新供給沖擊都進(jìn)一步加劇了經(jīng)濟(jì)復(fù)蘇的K型特征,在不同層次、不同類別、不同區(qū)域、不同人群的兩極分化均持續(xù)加劇的背景下,宏觀政策更需注重對微觀主體的利益關(guān)切;而在新供給沖擊成為主導(dǎo)性因素之后,供給側(cè)政策更加顯示出治標(biāo)治本的關(guān)鍵作用,一系列旨在完善和優(yōu)化供應(yīng)鏈的政策,即便帶來短期成本但依舊具有不容置疑的長期優(yōu)先級,例如,全球政策在推進(jìn)“碳中和、碳達(dá)峰”過程中,難免會(huì)伴隨部分能源價(jià)格上升的短期通脹壓力,但長期供給側(cè)的重大變革將從根本上對沖和化解更廣域的經(jīng)濟(jì)風(fēng)險(xiǎn)。第五,長期政策將更加聚焦于提升全要素生產(chǎn)率。新冠疫情加速了全球經(jīng)濟(jì)的趨勢轉(zhuǎn)變,新供給沖擊則帶來了勞動(dòng)生產(chǎn)率下降的負(fù)面約束,全球經(jīng)濟(jì)政策將從短期凱恩斯主義轉(zhuǎn)向長期實(shí)用主義,旨在增強(qiáng)勞動(dòng)力紅利、資本效率和技術(shù)突破的長期政策將變得更加關(guān)鍵;而對于各主要經(jīng)濟(jì)體而言,政策層面的利率競爭、匯率競爭、貿(mào)易競爭都將讓位于科技競爭,占據(jù)科技制高點(diǎn)、掌握數(shù)字經(jīng)濟(jì)主導(dǎo)權(quán)已經(jīng)成為升維競爭的核心要義。中美作為全球經(jīng)濟(jì)“雙核”,在提升全要素生產(chǎn)率方面都正在投入越來越多的政策力量,這將有助于對沖新供給沖擊的長期負(fù)面影響,夯實(shí)兩國乃至全球經(jīng)濟(jì)發(fā)展的長期競爭力。

圖1:全球經(jīng)濟(jì)政策不確定性漸次下降,政策方向愈發(fā)清晰

數(shù)據(jù)來源:Wind,工銀國際研究部

(本文作者介紹:工銀國際研究部主管,首席經(jīng)濟(jì)學(xué)家。研究領(lǐng)域?yàn)槿蚝暧^、中國宏觀和金融市場。)

責(zé)任編輯:潘翹楚

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼