文/新浪財經意見領袖專欄作家 張瑜

主要觀點

1、隔夜逆回購市場發生了什么?

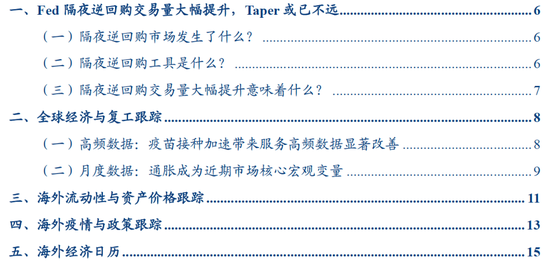

美國貨幣市場流動性充裕造成美國有效聯邦基金利率EFFR持續走低,沖擊零利率下限。美聯儲4月FOMC會議紀要到“由于對短期安全資產的投資需求+短期國債供應的減少,有擔保隔夜融資利率SOFR已降至1個基點…”在4月FOMC會議點評《美聯儲調整經濟措辭,Taper還會遠嗎?》中,我們也指出由于近期TGA賬戶余額減少+資產購買延續,美聯儲準備金規模大幅提升,短期貨幣市場流動性寬松,帶來短端利率下行壓力較大,為避免短端利率跌破零利率下限,美聯儲或小幅提升利率走廊以引導短端利率向上。而在4月FOMC會議后,美國EFFR繼續走低,下跌至0.05%-0.06%。

同時,近期美聯儲隔夜逆回購ON RRP操作量大幅走高,也反映了流動性過剩之下,短期資金在尋找新的“出口”。5月21日與24日,ON RRP操作量分別達到3690、3950億美元,規模已超出2013-2017年期間日均ON RRP操作量。與超額準備金、流通中的現金、財政部一般賬戶等科目類似,ON RRP也是美聯儲負債端工具,是金融市場中流動性的出口之一。

2、隔夜逆回購工具是什么?

所謂隔夜逆回購工具,簡單來說即為:由于非銀機構由于無法直接將冗余資金存放在央行的準備金賬戶,因此其流動性過剩時可能無限制的壓低隔夜市場利率;隔夜逆回購工具是美聯儲設置的非銀機構與央行進行隔夜交易的工具,有此利率作為底限,金融機構則不會愿意以低于此利率的水平在市場中進行拆借,從而得以限制利率下行的空間,ON RRP利率成為利率走廊下限。

ON RRP工具設立之初的目的是作為利率走廊下限以配合加息操作:2015起美聯儲進入加息周期,為了避免MMF等非銀金融機構在充裕流動性下拉低隔夜利率水平,因此提前設置ON RRP工具作為利率走廊下限,以引導市場最低的利率水平上行,這也是2013-2017年間ON RRP工具使用量較大的原因。

ON RRP工具設立的結果是美國有效聯邦基金利率EFFR能夠較為穩定的維持在聯邦基金目標利率區間中。除了在ON RRP工具設立初期的2013年-2014年上半年之外,EFFR與聯邦基金目標利率下限的差額穩定在12bps左右,即處于聯邦基金目標利率區間的中樞。歷史上看,ON RRP僅2020年1月30日進行過一次技術性上調:美聯儲于FOMC會議中決定將IOER與ON RRP利率(即利率走廊上下限)同時上調5bps,而當時的背景在于EFFR與聯邦基金目標利率下限的差額已達到4bps,即EFFR即將觸及目標利率區間下限。

3、隔夜逆回購交易量大幅提升意味著什么?

近期由于短端流動性寬松造成EFFR即將觸及利率走廊下限,美聯儲或將上調利率走廊區間,避免短期利率陷入零利率甚至負利率。近期EFFR與聯邦基金目標利率下限的差額最低觸及5bps,接近歷史最低值。從歷史經驗來看,EFFR一般處于聯邦基金目標利率區間的中樞,當前的目標區間在0%-0.25%,而利率走廊區間在0%-0.1%,因此EFFR較中樞偏低,為呵目標區間的有效性,美聯儲或調高利率走廊區間以引導短端利率進一步向目標區間的中樞回歸,目前市場預期美聯儲或于6月FOMC會議中上調IOERl利率5bps,上調ON RRP利率2-3bps,從而避免利率進一步降至零甚至負利率。

盡管上調利率走廊本身不意味著貨幣政策的收緊(因此聯邦基金目標利率未上調),但近期EFFR的走低以及回購操作規模的提升,反映了當前美國金融市場流動性已達到充裕水平,Taper可能已不遠。美聯儲自金融危機后開始實施“充裕準備金”的貨幣政策框架,通過保證金融機構持有大規模準備金,從而以利率走廊工具調控EFFR在目標區間中樞運行,而2017年縮表以后,由于準備金規模逐步縮小,利率走廊的政策效果有所走弱,同時ON RRP交易量也顯著收窄。而疫情后,美聯儲新一輪QE重新為金融機構注入充裕準備金,近期ON RRP交易量的重新回升或也反映了當前美國金融市場流動性已達到充裕水平。回顧2013年9月ON RRP工具設置初期就有較高的交易活躍度,而美聯儲也于2013年末開始Taper,因此當下ON RRP工具的重新“啟動”,或也是美聯儲啟動Taper的信號之一。

風險提示:美國疫苗接種速度弱于預期

報告目錄

報告正文

一

Fed隔夜逆回購交易量大幅提升,Taper或已不遠

(一)隔夜逆回購市場發生了什么?

美國貨幣市場流動性充裕造成美國有效聯邦基金利率EFFR持續走低,沖擊零利率下限。上周美聯儲發布4月FOMC會議紀要,其中提到“由于對短期安全資產的投資需求+短期國債供應的減少,有擔保隔夜融資利率SOFR已降至1個基點,ON RRP工具有效維持了利率走廊下限。未來隔夜利率的繼續下行可能會導致SOMA考慮適度調整利率走廊區間,從而引導更多美聯儲資產負債表的擴張進入ON RRP或其他負債端。”在4月FOMC會議點評《美聯儲調整經濟措辭,Taper還會遠嗎?》中,我們也指出由于近期TGA賬戶余額減少+資產購買延續,美聯儲準備金規模大幅提升,短期貨幣市場流動性寬松,帶來短端利率下行壓力較大,為避免短端利率跌破零利率下限,美聯儲或小幅提升利率走廊以引導短端利率向上。而在4月FOMC會議后,美國有效聯邦基金利率EFFR繼續走低,下跌至0.05%-0.06%。

同時,近期美聯儲隔夜逆回購ON RRP操作量大幅走高,也反映了流動性過剩之下,短期資金在尋找新的“出口”。5月21日與24日,ON RRP操作量分別達到3690、3950億美元,規模已超出2013-2017年期間日均ON RRP操作量。隔夜逆回購操作自2013年9月起開始使用,交易對手包括貨幣市場共同基金MMF,政府支持性機構GSE,一級交易商和商業銀行,其中絕大部分交易量來自MMF。與超額準備金、流通中的現金、財政部一般賬戶等科目類似,ON RRP也是美聯儲負債端工具,是金融市場中流動性的出口之一。

(二)隔夜逆回購工具是什么?

所謂隔夜逆回購工具,簡單來說即為:由于非銀機構由于無法直接將冗余資金存放在央行的準備金賬戶,因此其流動性過剩時可能無限制的壓低隔夜市場利率;隔夜逆回購工具是美聯儲設置的非銀機構與央行進行隔夜交易的工具,有此利率作為底限,金融機構則不會愿意以低于此利率的水平在市場中進行拆借,從而得以限制利率下行的空間,ON RRP利率成為利率走廊下限。

ON RRP工具設立的目的是作為利率走廊下限以配合加息操作:2015起美聯儲進入加息周期,為了避免MMF等非銀金融機構在充裕流動性下拉低隔夜利率水平,因此提前設置ON RRP工具作為利率走廊下限,以引導市場最低的利率水平上行,這也是2013-2017年間ON RRP工具使用量較大的原因。

ON RRP工具設立的結果是美國有效聯邦基金利率EFFR能夠較為穩定的維持在聯邦基金目標利率區間中。除了在ON RRP工具設立初期的2013年-2014年上半年之外,EFFR與聯邦基金目標利率下限的差額穩定在12bps左右,即處于聯邦基金目標利率區間的中樞。歷史上看,ON RRP僅2020年1月30日進行過一次技術性上調:美聯儲于FOMC會議中決定將IOER與ON RRP利率(即利率走廊上下限)同時上調5bps,而當時的背景在于EFFR與聯邦基金目標利率下限的差額已達到4bps,即EFFR即將觸及目標利率區間下限。

(三)隔夜逆回購交易量大幅提升意味著什么?

近期由于短端流動性寬松造成EFFR即將觸及利率走廊下限,美聯儲或將上調利率走廊區間,避免短期利率陷入零利率甚至負利率。近期EFFR與聯邦基金目標利率下限的差額最低觸及5bps,接近歷史最低值。從歷史經驗來看,EFFR一般處于聯邦基金目標利率區間的中樞,當前的目標區間在0%-0.25%,而利率走廊區間在0%-0.1%,因此EFFR較中樞偏低,為呵目標區間的有效性,美聯儲或調高利率走廊區間以引導短端利率進一步向目標區間的中樞回歸,目前市場預期美聯儲或于6月FOMC會議中上調IOERl利率5bps,上調ON RRP利率2-3bps,從而避免利率進一步降至零甚至負利率。

盡管上調利率走廊本身不意味著貨幣政策的收緊(因此聯邦基金目標利率未上調),但近期EFFR的走低以及回購操作規模的提升,反映了當前美國金融市場流動性已達到充裕水平,Taper可能已不遠。美聯儲自金融危機后開始實施“充裕準備金”的貨幣政策框架,通過保證金融機構持有大規模準備金,從而以利率走廊工具調控EFFR在目標區間中樞運行,而2017年縮表以后,由于準備金規模逐步縮小,利率走廊的政策效果有所走弱,同時ON RRP交易量也顯著收窄。而疫情后,美聯儲新一輪QE重新為金融機構注入充裕準備金,近期ON RRP交易量的重新回升或也反映了當前美國金融市場流動性已達到充裕水平。回顧2013年9月ON RRP工具設置初期就有較高的交易活躍度,而美聯儲也于2013年末開始Taper,因此當下ON RRP工具的重新“啟動”,或也是美聯儲啟動Taper的信號之一。

二

全球經濟與復工跟蹤

(一)高頻數據:疫苗接種加速帶來服務高頻數據顯著改善

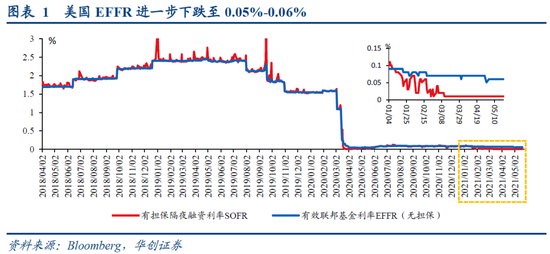

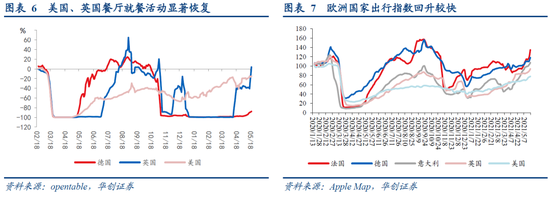

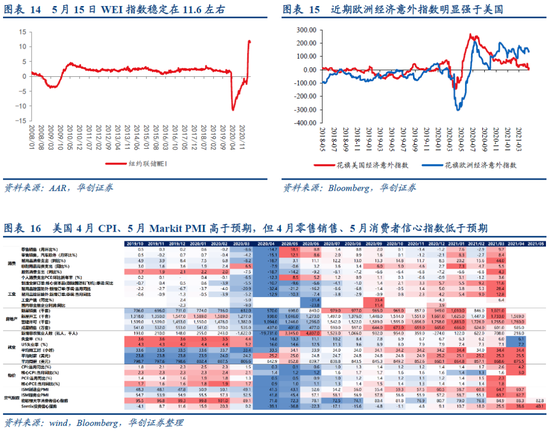

消費數據方面:近兩周美國餐廳就餐活動回升,德國也有小幅回暖;美國出行指數持續緩慢修復,歐洲國家出行指數有所回升,美國電影票房收入有所波動,但美國零售銷售仍偏強,5月1日當周美國紅皮書商業零售同比+14.2%。工業生產方面:近期美國用電量仍基本持平于正常年份水平,鐵路運輸量超出2019年水平,近期WEI指數持續走高,5月1日當周WEI指數小幅回落至11.77,但仍處于高位。

(二)月度數據:通脹成為近期市場核心宏觀變量

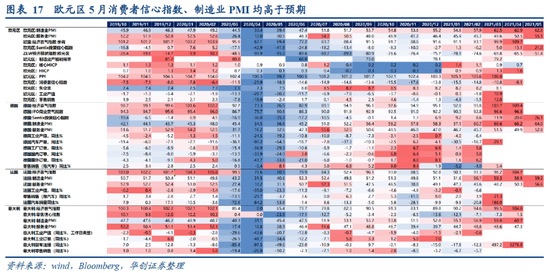

美國通脹進入快速上行期,物價上漲對零售、居民消費信心或產生一定沖擊。4月美國CPI同比4.2%,預期3.6%,前值2.6%,創2008年9月以來新高,能源價格、房租、運輸服務、二手車與卡車價格上漲是主要推動因素。物價上行對零售、居民消費信心或產生一定沖擊,美國5月密歇根大學消費者信心指數初值82.8、預期90.4、前值88.3;美國4月零售銷售6199億美元,前值6191億美元;環比持平,預期升1%,據弱于預期。根據我們的預測模型,5月美國通脹或將迎來年內頂點,中性情景下PCE同比達3.9%;未來通脹上行對需求的沖擊、以及對美聯儲貨幣政策的影響或成為美國金融市場的核心變量。

三海外流動性與資產價格跟蹤

四

海外疫情與政策跟蹤

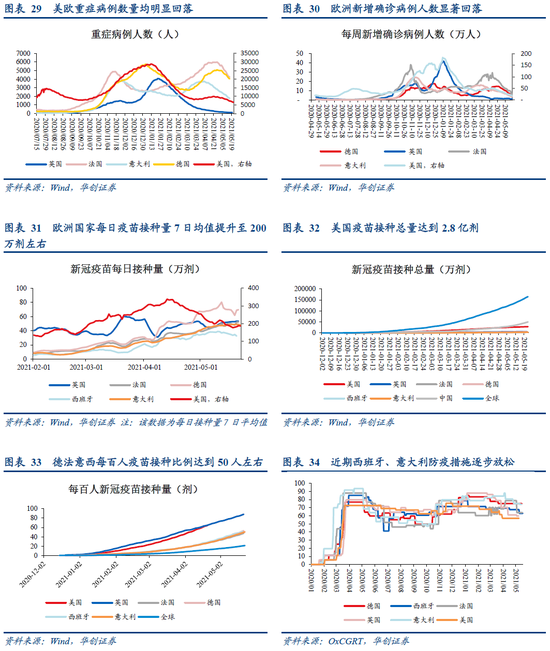

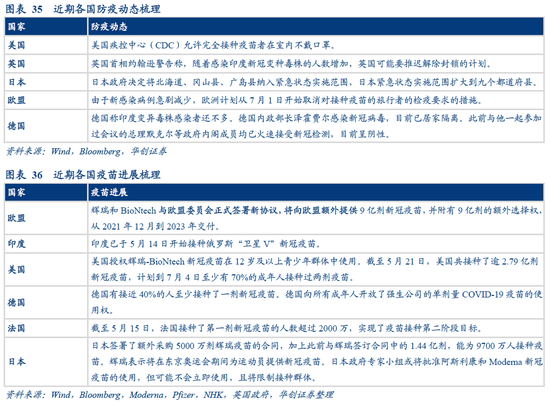

歐洲疫情控制進展較積極。德國有接近40%的人至少接種了一劑新冠疫苗,并向所有成年人開放了強生公司的單劑量COVID-19疫苗的使用權。法國已接種第一劑新冠疫苗的人數也已超過40%,實現了疫苗接種第二階段目標。由于新感染病例急劇減少,歐洲計劃從7月1日開始取消對接種疫苗的旅行者的檢疫要求的措施。

英國、日本新冠疫情局勢再度緊張。英國本周印度新冠變種毒株B.1.617.2變種新冠病毒病例已上升至3424例,英國首相約翰遜警告稱,隨著感染印度新冠變種毒株的人數增加,英國可能要推遲解除封鎖的計劃。日本政府決定將北海道、岡山縣、廣島縣納入緊急狀態實施范圍,從而使得日本緊急狀態實施范圍擴大到九個都道府縣。

疫苗供應進一步加大,且輝瑞疫苗對兩種變異毒株有效。輝瑞和BioNtech與歐盟委員會正式簽署新協議,將向歐盟額外提供9億劑新冠疫苗,并附有9億劑的額外選擇權,從2021年12月到2023年交付。自疫情以來,輝瑞和BioNtech已向歐盟承諾提供多達24億劑疫苗,疫苗供給充裕。輝瑞將額外向日本供應5000萬劑新冠疫苗,并將在東京奧運會期間為運動員提供疫苗。卡塔爾的數據顯示,輝瑞-BioNtech對B.1.1.7變體的有效率為90%,對B.1.351變體的有效率為75%。

五

海外經濟日歷

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。