文/新浪財經意見領袖專欄作家 李湛

摘要:4月受環(huán)保限產政策影響產能有所回落。投資、消費和進出口增速依然處于高位,但內在結構出現分化。制造業(yè)投資和房地產投資增速領先,基建增速由于專項債發(fā)行節(jié)奏后移漲幅明顯回落。消費增速不及預期,主要由于汽車消費需求回落。印度疫情惡化支撐出口韌性,生活類勞動密集型商品出口加快;進口增速低基數下超預期增長。金融數據不及預期,信用擴張放緩,但中長期貸款不差。CPI溫和上漲,PPI漲幅超預期。上游原材料價格的上漲對下游消費品價格的傳導程度將影響未來貨幣政策的取向。

1. 4月官方制造業(yè)PMI為51.1%,產需擴張放緩

4月官方制造業(yè)PMI為51.1%,不及預期的51.7%。從企業(yè)規(guī)模看,大型、中型和小型企業(yè)均位于臨界線上方。

從分類指數看,生產指數、新訂單指數均高于臨界點,原材料庫存指數、從業(yè)人員指數和供應商配送時間指數均低于臨界點。

從進出口來看,新出口訂單指數和進口指數在臨界線上方。

從價格指數來看,主要原材料購進價格和出廠價格在臨界線上方。

4月官方制造業(yè)PMI超預期回落,主要是產需擴張放緩超預期。一是由于環(huán)保限產政策的影響,產能回落。考慮到環(huán)保限產政策主要影響上游壟斷企業(yè),這與中大型企業(yè)PMI回落相一致。二是部分外貿企業(yè)由于芯片短缺、國際物流不暢、集裝箱緊缺、運價上漲等原因,原材料采購周期延長,影響正常生產活動。三是由于今年專項債發(fā)行節(jié)奏后移以及房地產調控政策收緊,基建和房地產投資需求有所回落。四是海外疫情好轉,主要制造業(yè)國家產能有所修復,對中國出口產品需求回落。另外,從業(yè)人員指數回落至臨界線下方說明就業(yè)壓力較大,原材料庫存回落但產成品庫存略有增加說明終端需求較弱,經濟結構中的不平衡問題依然較為嚴重。

考慮到環(huán)保政策對產能的持續(xù)影響、印度疫情嚴重加深全球需求對中國產能的依賴、海外原材料短缺影響生產進度,預計5月官方制造業(yè)PMI可能小幅回落。

2. 1-4月投資增速高增長,制造業(yè)和房地產投資增速領先

1-4月固定資產投資同比增長19.9%,好于預期的19.4%,比2019年1—4月增長8%,兩年平均增速為3.9%。從分項數據來看,1-4月制造業(yè)投資增長23.8%,基建投資同比增長16.91%,房地產投資同比增長21.6%。

1-4月投資增速漲幅回落,但依然處于較高水平,主要是由于低基數、制造業(yè)投資復蘇以及上游原材料價格上漲導致建安增速處于高位,基建增速由于專項債發(fā)行節(jié)奏后移漲幅明顯回落。

一是由于去年同期基數較低,投資增速依然處于高位。

二是制造業(yè)投資復蘇較快,主要由于低基數以及經濟復蘇、制造業(yè)修復加快的影響。4月制造業(yè)單月增速達到14.7%。而且1—4月民間投資增速為21%,明顯高于國有投資18.6%的增速。

三是今年以來由于大宗商品上漲以及限產政策導致原材料價格上漲,進而導致建安增速處于高位。1-4月建筑安裝工程增速為24.8%,大幅高于設備工器具購置以及其他費用增速。四是房地產投資增速依然顯示較強韌性。4月房地產投資增速達到13.7%。一方面,由于房價上漲較多,居民購房需求旺盛,房地產銷售數據依然火熱,拉動房地產投資增速上漲;另一方面,房企為了達到監(jiān)管要求,正在趕工期、加快資金周轉速度、降杠桿。但考慮到集中供地政策對企業(yè)現金流和籌資成本的考驗,房企土地購置面積增速漲幅明顯回落,這導致房地產投資增速的高增長可持續(xù)性存疑。

考慮到基數效應、房地產調控政策、基建投資力度回落以及制造業(yè)加快復蘇,預計5月投資累計增速大概率回落。

3. 4月消費增速不及預期,汽車消費需求回落

4月社會消費品零售總額同比增長17.7%,不及預期的23.8%,比2019年4月份增長8.8%,兩年平均增速為4.3%。其中,汽車銷售額同比增長16.1%。除汽車以外的消費品零售額29468億元,增長17.9%。扣除價格因素,4月份社會消費品零售總額實際增長15.8%,兩年平均增長2.6%。從環(huán)比看,4月份社會消費品零售總額增長0.32%。

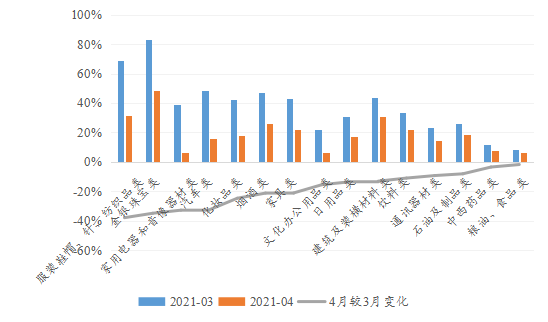

具體到細分行業(yè)來看,在15個限額以上零售行業(yè)中,15個行業(yè)全部正增長,除家用電器、糧油食品、文化辦公用品和中西藥外,其他11個行業(yè)增速都在兩位數。

15個限額以上零售行業(yè)中,15個行業(yè)4月同比增速較上月回落。

4月消費增速不及預期,主要是基數回升以及汽車消費需求回落。一方面,去年2月以來,消費增速一直在回暖,低基數下4月消費增速和細分項消費增速依然處于高位。另一方面,隨著疫情以來積壓的汽車消費需求逐漸釋放,以及政府促汽車消費的政策提前透支了消費需求,導致汽車銷售增速回落。

考慮到基數效應、五一假期以及汽車缺芯導致產能更不上,預計5月消費增速大概率回落。

圖1 限額以上單位零售行業(yè)當月同比

圖1 限額以上單位零售行業(yè)當月同比4. 4月進出口增速超預期,印度疫情惡化支撐出口韌性

4月進出口增速超預期,貿易順差創(chuàng)三個月新高。按美元計,4月中國出口同比增長32.3%,好于預期,環(huán)比增長9.5%,比2019年同期增長36.3%。中國進口同比增長43.1%,好于預期,環(huán)比下降2.8%,比2019年同期增長22.5%。貿易順差428.5億美元,同比減少4.7%。其中,對美貿易順差281億美元,同比增長22.92%。

從主要出口國家和地區(qū)來看,除韓國和東盟外,中國對主要國家和地區(qū)出口增速漲幅出現不同程度的回落;中國對主要國家和地區(qū)出口增速正增長。

從主要進口國家和地區(qū)來看,中國對美國、日本和中國臺灣進口增速漲幅回落,對歐盟、韓國和東盟進口增速漲幅回升;中國對主要國家和地區(qū)的進口增速正增長。

從主要出口商品來看,對農產品、服裝和家具出口增速漲幅回升,對紡織和機電產品出口增速回落;除紡織外,對主要商品出口增速正增長。

從主要進口商品來看,對農產品和鐵礦石進口增速漲幅回落,對原油和機電產品進口增速漲幅回升;對主要商品進口增速正增長。

4月出口增速高基數下增長超預期,主要是由于印度疫情惡化導致中國對東盟出口增速激增,生活類勞動密集型商品出口加快,另外,歐美疫情受控、放松管制,服務業(yè)復蘇導致對宅經濟相關的機電產品出口需求回落。一是拜登上任后出臺了一系列財政支出計劃,刺激需求,但全球產能和供應鏈的修復還需要時間,供需缺口的存在支撐了中國出口的高景氣。二是印度疫情惡化推遲了中低端生活類勞動密集型商品的產能修復,中國對東盟出口增速超預期高增長也說明了印度的部分東南亞訂單轉移至中國生產。三是機電產品出口增速回落5.1個百分點,主要是因為歐美疫情受控、放松管制,服務業(yè)復蘇導致對電子產品的需求回落。考慮到基數效應、印度疫情可能還將持續(xù)一段時間以及海外供需缺口的存在,預計5月出口增速可能還將處于高位。另外,歐美由于疫苗接種加快、疫情受控,對防疫用品的需求降低。

4月進口增速低基數下超預期增長,主要是大宗商品價格上漲、碳中和政策下國內產能供應缺口支撐大宗商品進口需求以及汽車消費旺盛。一是原油去年同期價格基數創(chuàng)歷史新低,導致原油價格同比走高,同時其他大宗商品價格也出現了不同程度的明顯上漲,導致大宗商品進口增速處于高位。二是雖然大宗商品進口數量環(huán)比增速有所回落,但進口數量同比增速并未出現明顯回落,說明國內對大宗商品的需求依然較強,主要是碳中和政策下國內產能供應出現缺口,對大宗商品進口需求有較強支撐。三是今年以來,汽車消費旺盛,4月汽車和汽車底盤進口增速高達222.01%。考慮到基數效應、全球通脹預期再度抬頭以及碳中和政策,預計5月進口增速可能回升。

5. 4月金融數據不及預期,信用擴張放緩

4月社會融資規(guī)模增量為1.85萬億元,比上年同期少1.25億元,不及預期的2.25萬億元,主要是信貸、外幣貸款、表外融資和企業(yè)債券融資收縮較多。4月末社會融資規(guī)模存量為296.16萬億元,同比增長11.7%,較上月減少0.6個百分點。

4月人民幣貸款增加1.47萬億元,同比少增2293億元,不及預期的1.47萬億元,中長期貸款不弱,短期貸款收縮較快。

4月末M2同比增長8.1%,不及預期的9.1%;M1同比增長6.2%,明顯回落;M0同比增長5.3%。

4月金融數據不及預期,主要是銀行信用擴張放緩、表外融資收縮以及政府債券發(fā)行節(jié)奏后移。一方面,政府加強對房地產市場的調控,嚴查資金違規(guī)繞道流入房地產,導致銀行信用擴張放緩和表外融資收縮,M2增速明顯回落,快速降至與經濟增速相匹配的區(qū)間。但是,居民中長期貸款和企業(yè)中長期貸款仍呈擴張狀態(tài),正常的居民住房抵押貸款和企業(yè)資本擴張融資需求得到滿足。另一方面,國內疫情受控、經濟復蘇,政府支出更為克制,國債融資增速放緩,地方政府專項債發(fā)行節(jié)奏后移。

考慮到物價上行壓力以及經濟復蘇基礎不牢固還需強化對實體經濟、重點領域、薄弱環(huán)節(jié)的金融支持,預計5月金融數據大概率在現有水平震蕩。

6. 4月CPI和PPI同比漲幅擴大

4月CPI同比上漲0.9%,符合預期。從分項數據來看,食品價格同比下降0.7%、環(huán)比下降2.4%,非食品價格同比上漲1.3%、環(huán)比上漲0.2%。

4月PPI同比上漲6.8%,高于預期的6.2%。從分項數據來看,生產資料同比上漲9.1%、環(huán)比增長1.2%,生活資料同比增長0.3%、環(huán)比增長0.1%。

主要行業(yè)出廠價格中,石油、黑色系、化工、有色、煤炭等上游原材料漲幅居前,計算機、汽車、醫(yī)藥、基建等下游消費品價格下跌。

從主要行業(yè)價格增速走勢來看,30個細分行業(yè)中,14個行業(yè)4月價格同比較上月回升,3個持平,3個回落。石化、黑色、煤炭、有色系等中上游原材料行業(yè)PPI同比反彈幅度居前。

4月CPI同比漲幅擴大,受原材料價格上漲和清明假期出游影響交通通信以及教育文化娛樂價格漲幅領先,豬肉價格降幅進一步擴大。一是原油、鐵礦石、有色、芯片等原材料價格上漲導致消費電子產品價格上漲。二是清明假期出游人數較多,交通運輸、旅行社、賓館住宿等價格明顯上漲。三是除食品和能源外的核心CPI增長0.7%,上游原材料價格上漲已經開始向下游終端消費品傳導。另外,豬肉價格同比下降21.4%,降幅進一步擴大,部分對沖CPI漲幅,但考慮到翹尾因素負面影響消失以及核心CPI上升,后續(xù)CPI增速可能會加速上行,疊加五一假期的影響,預計5月CPI同比可能回升。

4月PPI超預期上漲,主要是由于低基數以及原油、有色、鐵礦石等大宗商品價格上漲較多。一是去年同期基數較低。在4月份6.8%的同比漲幅中,去年價格變動的翹尾影響約為2.5個百分點,比上月擴大1.5個百分點;新漲價影響約為4.3個百分點,擴大0.9個百分點。二是原油、有色、鐵礦石等大宗商品價格上漲較多。一方面,美聯儲無視美國通脹上升壓力,繼續(xù)維持當前寬松的貨幣政策,市場通脹預期再度攀升;另一方面,國內的碳中和政策導致產能存在缺口,加上國內經濟復蘇基建投資需求較強,支撐了對大宗商品的進口需求。考慮到基數效應以及大宗商品價格將在較長一段時間內維持在高位,預計5月PPI同比大概率走高。

上游原材料價格的上漲對下游消費品價格的傳導程度將影響未來貨幣政策的取向,若民生商品保持溫和上漲,貨幣政策大概率維持現狀

資料來源:iFinD,中山證券研究所。

資料來源:iFinD,中山證券研究所。圖2 30個細分行業(yè)出廠價格4月同比增速較3月變化幅度

(本文作者介紹:中山證券研究所首席經濟學家、研究所所長)

責任編輯:陳嘉輝

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業(yè)領域的專業(yè)分析。