文/新浪財經意見領袖專欄作家 王涵

投資要點

近期,PPI在大宗價格上升的推動下,出現與2016-2017年類似的快速走高。但央行對此定力十足,并暗示后續貨幣政策并不會受階段性PPI走高的擾動而趨緊。同時,在央行整體保持穩健中性的情況下,銀行間資金市場卻出現了超預期的寬松。我們認為:

央行保持定力的背后是此次通脹成因與之前不同。本輪通脹與2016-2017年不同的關鍵,在于本輪內需實際并不如2016-2017年強勁。這也導致在此次PPI快速上行中,央行仍然保持穩健中性的貨幣政策,并未如2017年一樣收緊。

三大因素促使央行“反應函數”發生變化。本輪央行對于通脹反應與2016-2017年不同主要基于內需和債務這兩個變量,具體而言:

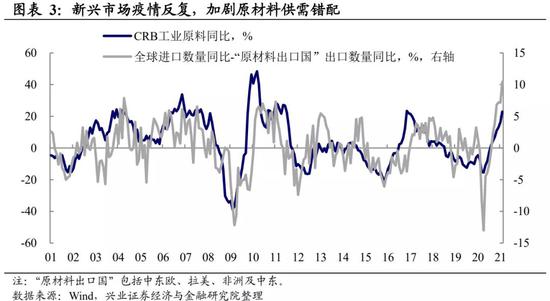

原因一:本輪原材料價格的瘋漲,更多源于結構性的供需錯配。國際方面,新冠疫情反復促使原材料生產國的供給端修復慢于全球需求端;國內方面,政策限產疊加外交因素導致黑色系大宗供給驟緊。

原因二:終端需求偏弱,上游利潤增速明顯快于中下游。PPI-CPI剪刀差不斷擴大,下游盈利被上游壓縮,反映為2021年1季度中上游原材料利潤增速明顯快于收入增速。

原因三: 龐大債務體量下,貨幣政策更需要“相機抉擇”。疫情后,中國債務率快速抬頭,處理存量債務成為央行目標函數之一。在處理存量債務、信用收縮的過程中,流動性產生風險的可能上升,央行或更需要“相機抉擇”來“保持流動性合理寬裕”。

值得關注的邊際變化:4月下游價格上修速度加快。前述因素的背后主要源于經濟復蘇的不均衡。但是4月下游價格上行速度加快,或反映終端需求正在恢復。如該情況持續,可能影響央行的貨幣政策。

央行以外,市場對資金面的影響加大。2021年以來,在央行貨幣政策整體穩健中性并未主動投放資金的情況下,銀行間資金市場卻出現超預期寬松。此次資金面的寬松主要源于市場多因素的疊加:

原因一:表外資產向表內壓降,增加銀行間資金供給。2021年以來社融重要的邊際變化是表外資產向表內壓降,這間接減少了銀行間資金的需求。

原因二:市場風險偏好下滑,資產配置向低風險資產轉移。在壓降過程中,居民配置貨幣基金代替理財產品。同時,1季度基金傾向于配置買入返售金融資產等偏現金類產品以規避市場風險。以上兩個因素共同增加了銀行間的資金供給。

風險提示:經濟、通脹變化超預期,地緣政治因素導致相關原材料價格波動。

正文

“一樣”的通脹,不一樣的央行反應

雖然近期PPI快速上行,但是央行的態度依然較為中性。近期,國際及國內大宗品價格快速上行,國內PPI出現類似于2016-2017年的快速走高。然而,4月政治局會議并未提及通脹問題,一季度貨幣政策執行報告也強調通脹僅僅是“階段性的”。整體而言,央行對于PPI走高十分有定力,并暗示后續貨幣政策并不會受階段性PPI讀數走高的擾動而出現趨緊調整。

央行保持定力的背后,是此次通脹成因與之前不同。此次PPI快速上行部分是由于碳中和政策對黑色等高碳排放原材料進行限產。因此,本輪PPI上行與2016-2017年類似,皆有供給側改革因素的推動。但是,與2016-2017年需求端也有大幅政策刺激(棚改+7萬億PPP項目)不同,本輪大宗商品價格的上行并未有需求端的大幅刺激,而更多是供需錯配導致的。因此,本輪通脹與2016-2017年不同點的關鍵在于本輪內需實際并不如2016-2017年強勁,這也導致了在兩輪PPI上行周期中,央行的“反應函數”并不相同。在2016-2017年這一輪周期中,當2017年1月PPI同比上漲至6.9%時,央行態度明顯轉緊并提高了MLF/SLF的操作利率。在本輪周期中,2021年4月PPI同比已達到6.8%,但央行仍然保持穩健中性的貨幣政策。

三大因素促使央行“反應函數”發生變化

原因之一:本輪原材料價格的瘋漲,更多源于供需錯配。如我們在《本輪大宗將持續多久、影響幾何?》中所述,以新興市場為主的原材料生產國疫苗接種較慢,疊加疫情反復,加劇了原材料供需的錯配。具體而言,全球進口數量同比從2020年5月開始就持續走高,并在2020年11月后已轉正。但是,原材料生產國的出口同比在2020年6月之后則一直穩定在-5%左右,至今仍未轉正。全球需求恢復快于全球生產,是此次大宗商品快速上行的主要原因之一。從國內角度而言,以黑色系為代表的國內定價大宗商品受到政策的產能限制和中澳關系緊張的影響,也出現了明顯的供需錯配。因此,本輪大宗商品的上漲并非源于國內需求的強勁,而更多是結構性因素所導致的。

原因之二:上游利潤增速明顯快于中下游。如前文所述,本輪大宗商品漲價更多源于供需錯配,而非下游需求旺盛。因此在上游成本端漲價的同時,相關下游產業并未有較強的議價權進行提價,這導致今年以來PPI-CPI剪刀差不斷擴大,下游企業的盈利被上游成本端壓縮,反映為2021年1季度中上游原材料利潤增速明顯快于收入增速,但下游利潤增速明顯慢于上游。

原因之三:龐大債務體量下,貨幣政策更需要“相機抉擇”。我們在《20210406-驟雨初歇-春季策略報告》中強調,中國債務率在疫情后開始抬頭,因此控制宏觀杠桿率、處理存量債務成為央行目標函數之一。降低利息支出壓力是緩解償債壓力的方法之一,因此在社會各類主體付息壓力較大的環境下,化解存量債務需要中長期利率中樞的下移的配合。同時,信用收縮過程中產生流動性風險的可能上升,所以央行或更需要“相機抉擇”來“保持流動性合理寬裕”。

需要關注的邊際變化:

下游價格在加速修復

前述因素的背后,本質是本輪經濟復蘇不均衡。正如前文所述,本輪大宗商品價格上漲更多是源于供需錯配,而非下游需求旺盛。從一季度的經濟數據來看,疫情后,地產銷售修復較快,甚至強于疫情前水平。但是餐飲和制造業投資的修復較疫情前仍有較大缺口(具體看參見《一季度經濟是強還是弱》)。在4月政治局會議的中也強調“要辯證看待一季度經濟數據,當前經濟恢復不均衡,基礎不穩固”。在經濟修復不均衡的背景下,貨幣政策仍將保持穩健,大幅收緊的可能性較低。

但也需要關注到的邊際變化:上游-下游的物價傳導在加速。如我們在《20210511-除大宗之外,還有什么在漲價?》一文中所述,自2021年2月以來,下游價格開始漸進修復,核心CPI環比開始超季節性復蘇,并且在2021年4月加速修復。前期較弱的CPI生活用品及服務分項環比在4月已轉正,這與PPI除食品之外的生活資料環比連續兩個月上行相對應。而CPI租金分項的回升背后可能是人口向大城市回流,如果后續該情況持續,可能支持服務業等終端消費的復蘇。下游價格的加速背后可能反映上游漲價對下游的傳導,也可能反映前期較弱的內需修復。如果該修復持續,經濟復蘇的不均衡問題減弱,則央行的態度可能將發生變化。

央行以外,市場因素對資金面的影響加大

今年以來,在貨幣政策整體中性的情況下,銀行間資金卻超預期寬松。2015年之后,央行的貨幣政策框架逐漸由貨幣量為中介目標的數量型轉為以市場利率為目標的價格型,因此央行行為成為影響銀行間資金價格的主要因素。但2021年1月以來,在央行貨幣政策整體穩健中性并未主動投放資金的情況下,銀行間資金市場卻出乎意料地出現了寬松,7天銀行間質押式回購利率持續下行。

資金寬松原因之一:表外資產向表內壓縮,增加銀行間資金供給。在金融表外監管趨嚴的壓制下,2021年以來一個重要變化就是表外資產向表內壓縮。從社融數據來看,2021年1季度表外融資持續低于季節性,但表內貸款仍然維持較高增長(詳情可參見《信貸超預期下,結構性正常化初現》)。在前期金融機構大幅擴張表外資產的時候,金融機構需要不斷滾動銀行間資金來支持表外資產,進而推高銀行間資金市場的需求,抬升銀行間資金價格。而當金融機構的資產配置由表外向表內壓降時,前述邏輯發生逆轉,銀行間資金需求下滑,資金價格也相應下行。從歷史數據來看,當表外融資金額與表內融資金額之差下降時,銀行間資金利率也隨之下行。

資金寬松原因之二:市場風險偏好下滑,資產配置向低風險資產轉移。從居民的資產配置而言,在金融機構表外資產向表內壓縮的過程中,居民資產端的理財產品也在被壓縮,從而促使居民配置大量的貨幣基金作為替代。2021年1季度貨幣基金份額持續增長,這實際增加了銀行間的資金供給。從基金的配置角度而言,2021年1季度股市整體估值偏高,促使多數基金風險偏好向下。在這一背景下,基金整體股市減倉較慢,同時傾向于買入返售金融資產等低風險偏現金類的產品,變相增加了銀行間的資金供給。

風險提示:經濟、通脹變化超預期,地緣政治因素導致相關原材料價格波動。

(本文作者介紹:興業證券首席經濟學家、經濟與金融研究院副院長。)

責任編輯:陳嘉輝

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。