文/新浪財經意見領袖專欄作家 施懿宸、楊希、包婕

引言:現代人類與時尚休戚以共,鑄就了體量龐大的時尚業。本文旨在通過探討時尚業對全球氣候變化的深遠影響,進一步論述可持續時尚的概念、理念及發展歷程,選取國外可持續時尚先鋒企業開云集團(Kering Group)為例,對其碳中和目標及環境管理機制等進行分析,最后為國內時尚品牌及時尚業的可持續發展提出建議。

一、時尚業與氣候變化

時尚是在特定時間和特定環境下的一種流行的美學表達,其趨勢會受到許多因素的影響,例如電影、名人、氣候、創造性探索、政治、經濟、社會及技術因素等。現代人類對時尚孜孜不倦的追求鑄就了時尚行業——產業集群的總和,包括服裝業和鞋業及價值鏈的參與者。作為全球經濟發展的一大支柱,時尚業每年的全球市值約2.5萬億美元,在整個價值鏈中直接雇用7500萬人,是僅次于汽車和技術行業的世界第三大制造業。

產業規模和特性也使得時尚業在氣候與環境保護方面產生了諸多問題。長期以來,時尚產業因為等環境污染、水源浪費及廉價勞工等問題被環保人士及組織等詬病。麥肯錫的數據表明,2018年全球時尚產業產生了約21億噸溫室氣體排放,相當于全球總排放量的4%,幾乎是法國、德國和英國年度溫室氣體排放的總和。

聯合國環境規劃署(UNEP)稱,從生產棉花到產品最終交付到商店,一條牛仔褲的生產需要3,781升水,需排放33.4千克二氧化碳當量,相當于美國普通汽車行駛110公里。在這些排放中,只有三分之一以上來自纖維和織物生產,而另外8%來自切割、縫制和整理牛仔褲,包裝、運輸和零售占總數的16%,最后剩下的40%來自消費者使用——主要是洗牛仔褲和最終填埋。然而,這只是牛仔褲的生產。瑞典哥德堡查爾默斯理工學院的科學家研究發現,一件普通的棉質T恤衫可能向大氣中釋放超過2千克的二氧化碳當量,而一件滌綸連衣裙會釋放出近17千克的二氧化碳當量。此外,大部分服裝所使用的合成纖維(滌綸、腈綸、尼龍等)都是由化石燃料制成的,生產過程中的能源消耗比天然纖維高很多。

總體而言,時尚產業約70%的排放來自于原材料生產、制備和加工等上游活動,其余30%與下游零售業務、使用階段和使用結束活動有關。麥肯錫發布的《2021年時尚狀況》中預計,倘若在未來10年不采取進一步措施,到2030年,該行業的溫室氣體排放量將上升到每年27億噸左右,年排放量增長率為2.7%。而艾倫·麥克阿瑟基金會(Ellen MacArthur Foundation)2017年的一份報告顯示,如果時尚行業繼續保持目前的發展軌跡,那么到2050年,碳排放預算的全球份額可能升至26%。

二、可持續時尚理念與發展歷程

可持續時尚運動與現代環境保護運動的發展息息相關,源起于1962年美國生物學家Rachel Carson出版的《寂靜的春天》一書,該書揭露了與使用農藥有關的嚴重又廣泛的污染,對這一主題的探討至今對于時尚對環境與社會的影響中意義深遠。在上世紀九十年代,隨著聯合國環境與發展會議的召開,對環境問題的關切進入了各大時裝和紡織品出版物,自此圍繞可持續時尚的討論持續廣泛存在。

由倫敦時裝學院可持續發展研究中心主任凱特·弗萊徹(Kate Fletcher)出版的《可持續時尚與紡織品:設計之旅》一書中提到可持續時尚是促進時尚產品的轉變和時尚系統朝著更好的生態完整性與社會公正的運動與進程。可持續時尚不僅是整個時尚系統,還有相互依賴的社會、文化、生態和金融系統。以可持續發展為重點的咨詢公司Green Strategy的創始人Anna Brismar曾說:“可持續時尚可定義為以最可持續的方式制造,銷售和使用的服裝,鞋子和配件,同時考慮到環境和社會經濟因素。”實際上,可持續時尚從未有過統一的定義,從單一時尚產品的誕生至滅亡,可持續時尚關乎生產者、消費者,而就時尚系統的長遠時間維度而言,可持續時尚涉及當代與后代的追求。

就可持續時尚而言,一個被常質疑的問題是可持續時尚本身是否是合理的。服裝作為現代人類最基本的需求之一,同時作為時尚產業商業模式的根本,如何在保證時尚商業可持續發展的同時,提倡一種資源更節約的方式,其中的標準目前并不明朗。因此,從全球范圍來看,可持續時尚進程緩慢。有批評人士指出,時尚行業必須進行改革,改變其以售出更多服飾作為獲取利潤的基本前提,需要整個行業對業務實踐、評估模型和工具進行重大改變。

三、可持續時尚與碳中和目標——以開云集團(Kering Group)為例

時尚作為世界上最大的產業之一,改變其行業發展方向勢必會對地球的未來產生重大影響。作為全球第二大奢侈品公司,開云集團躬先表率。

早在2013年,開云集團就自行研發了環境損益表(EP&L),2016年又開發出了“我的環境損益表”MY EP&L移動端應用程序。2017年推出“2025年戰略”,從減少環境損益、加強行業整體合作和創新三方面來推進綠色戰略。2018年簽署聯合國《時尚業氣候行動憲章》,承諾到2030年,將溫室氣體總排放量減少30%。開云于2019年11月專門針對集團的環境、社會和治理(ESG)標準開展了說明會。2020年,開云還簽署了《時尚業環境保護協議書》,同行業一并阻止氣候變暖、恢復生物多樣性和保護海洋。

截止2020年,開云集團連續三年榮登全球環境信息研究中心(CDP)“應對氣候變化領先企業 A級榜單”, 該榜單由來自全球的知名企業組成,這些企業被認定為在減緩氣候變化方面做出了卓越貢獻。CDP的年度環境披露及其評分程序被公認為企業環境信息透明度的權威信用標準。由于其可持續發展業績表現良好。開云連續八年入選道瓊斯可持續發展全球指數(DJSI World)和道瓊斯可持續發展歐洲指數(DJSI Europe)。在《企業爵士》(Corporate Knights)最新發布的“2021年全球最佳可持續發展企業百強榜單”中,開云集團在全球8000多家公司中排名第七,同時也是連續第二年位列該榜單“紡織品、服裝和奢侈品”類別第一位。

(一)碳中和目標與進程

2017年1月,開云把社會和環境可持續發展作為核心戰略,該戰略包含一系列雄心勃勃的目標:環境管理、集團內部和外部的社會福祉及注重創新以推動持久變革。

2019年9月,開云集團宣布將在整個集團的業務運營和供應鏈內實現碳中和,以抵消2018年起的年度溫室氣體排放量。為部署可持續發展的長期戰略,其下一步亦將繼續努力減少年度溫室氣體排放量。

開云集團計劃在2025年前將集團供應鏈的環境損益降低40%,將集團業務產生的碳排放量減少50%(《溫室氣體議定書》范圍1、2和3)。截至目前,開云集團在與實踐其碳中和目標中的相關進展:

-在2015至2018年間環境損益降低了14%,并有望在2025年實現減少40%的既定目標。

-2015至2018年開云運營自身溫室氣體排放減少了77% (在2015年至2018年之間)。可再生能源在超過7個國家的使用率為100%,在歐洲使用率為78%,在全球范圍的使用率達到67%。

-有望實現基于科學基礎減碳目標,減少50%的碳排放量(2015至2018年間減少了36%)。

-開云將避免和減少溫室氣體排放作為優先考量,每年抵消剩余的排放量。通過經過驗證的最佳REDD +項目進行補償,這些項目將保護關鍵森林和生物多樣性,支持當地社區的生計。

-2018年1月,開云制定并公開了其“原材料和制造工藝標準”,涵蓋環境保護、社會福祉、可追溯性、化學品使用和動物福利等方面的最佳實踐,就此達成協議的比例達到68%。

-目前的關鍵原材料追溯率達到88%,計劃到2025年實現100%的追溯率。

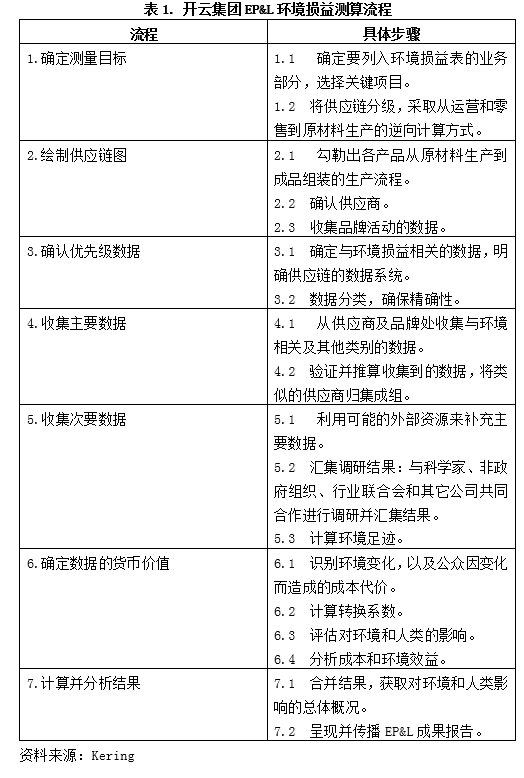

(二)EP&L環境損益表

EP&L環境損益表(Environmental Profit & Loss)是開云集團開發的測量整個運營及供應鏈中碳排放量的領先工具,衡量指標包括水消耗,空氣和水污染,土地使用以及廢物產生,從而使企業各項活動的環境影響透明、可量化且可比,通過將其轉換為貨幣價值,量化自然資源的使用。開云集團使用EP&L來指導其可持續發展戰略,了解企業對世界產生的環境影響,突出關鍵領域,改善其流程和供應來源,并選擇最適合的采購決策。

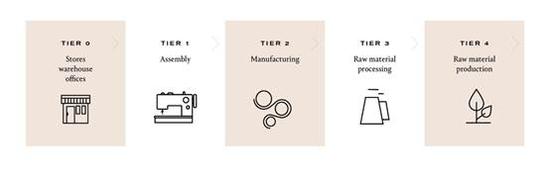

零級:前線運營(辦公室、運輸、庫房、店鋪)。

一級:成品的最后組裝(手提包、服裝、珠寶等)。

二級:成品最后組裝所需零件的生產(織物、紐扣、鞋跟等)。

三級:在原材料進入車間的處理工作(皮革、線、黃金等)。

四級:原材料的生產(耕種、采礦、萃取等)。

圖1. 開云集團可持續供應鏈

資料來源:Kering

開云集團在EP&L的基礎之上開發出了一款快速而又簡單的決策工具——EP&L小程序。每件產品的環境影響會根據用戶設計和采購選擇(原材料的類型和來源、產品生產的地理區域等等)以動態可視化的方式呈現,通過更切實形象的方式幫助理解影響。此外,特別運用了“場景”式模擬工具,生動地展示計算結果,從而實時反映未來決策或項目對環境損益的影響,并監控開云集團在EP&L為其可持續發展目標減量和追溯的實施情況。

開云集團在內部收集數據,并盡可能從供應商處獲取信息。如果缺乏原始數據來源,開云將采用來自于由專家小組審查的生命周期分析和經濟研究,對數據進行調整,以適應發生影響的特定區域。最后,開云會對排放或使用資源所導致的環境變化進行分析,并將其轉化為考慮了當地情況及對當地民眾福利的經濟影響。

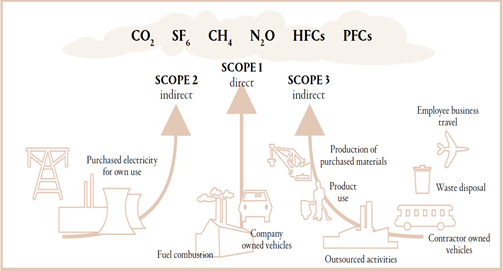

圖2. 開云集團環境排放來源分析

來源:Kering

近年來,開云集團及其品牌開展了大量工作,對供應商進行了測繪和測試。基于這些工作,開云內部已經擁有了豐富的環境影響數據基礎,涵蓋各個生產過程及國家。

(三)溫室氣體核算

“溫室氣體核算體系”(GHG Protocol)是為衡量和管理私營和公共部門業務、價值鏈和緩解行動造成的溫室氣體排放而建立的一套全面的全球標準化框架。它是通過非政府組織、政府、行業協會以及企業和其它各種組織等合作發展的成果。

開云集團在其環境報告中主要將溫室氣體排放來源分為兩大類:運輸和能源。

1. 與運輸有關的碳排放

環境報告中的運輸類別是符合品牌控制下進行的所有運輸活動(即由開云支付), 而客戶支付的交通費,例如珠寶和手表品牌的交通費,不屬于其運營控制范圍內,類別包括“B2B”和“C2C”。

B2B端是1)來自供應商的運輸,無論交付的站點類型(商店、倉庫、工業站點等);2)通過倉庫或倉庫之間向商店的供應流;3)快遞。而B2C端是指交付給客戶的運輸。

在某些情況下,承運人能夠提供與任何運輸方式相關的二氧化碳排放和活動數據的精確年度報告。這些二氧化碳排放量是根據EN-16258標準計算的,并自動傳達給負責的物流經理。對于另一些情況,排放因子被用來計算和轉錄進入環境影響的物理流量(即在大氣中釋放的二氧化碳量)。就運輸指標而言,其目的是估算與物流有關的二氧化碳排放量。

開云集團考慮的排放因素包括來自上游燃料階段(即在提取、生產和運輸燃料期間)的二氧化碳排放,即使集團對這些排放沒有直接控制。

此外,為了獲得更精確的商務旅行數據,開云使用了來自其旅行社的數據。這種報告方法考慮了所使用的類、真實距離等因素。旅行社報告中所提供的二氧化碳值是基于DEFRA的溫室氣體轉換因子所制定的指南,該值代表溫室氣體(GHG)排放總量。

2. 與能源有關的碳排放

與能源有關的碳排放主要包括與電力消耗有關的溫室氣體與與能源燃料相關的溫室氣體。

與電力消耗有關的溫室氣體,為使具體數字與集團業務的不同國家和地區的的不同能源組合的實際情況相匹配,開云集團根據其運營的每個國家和地區使用了特定的排放因子。其使用的混合能源來自國際能源署(IEA)定期更新的數據庫。與范圍二(發電過程中與燃燒有關的排放)和范圍三(與燃料提取、提煉和運輸相關的排放,以及與可再生能源和核能發電裝置建設相關的排放)有關的排放因子是基于LCA生命周期法進行評估的。

與能源燃料相關的溫室氣體排放因子來自Ademe的Carbone v11.4(更新于2016年8月5日)。液體、氣體和固體燃料的排放因子由燃燒階段和上游階段組成。

四、對國內時尚品牌可持續發展的建議

在全球時尚產業轉型的關鍵期,中國的力量至關重要。而如今國內服飾市場仍然處于消費主義盛行期,消費者消費意愿強烈,許多服飾品牌處于粗放經營階段,缺乏明確的可持續發展目標。

與此同時,一些時尚品牌已經意識到它們所應承擔的企業社會責任,并展開了引領行動。2018年,晨風集團、勁霸男裝和盛泰集團作為首批中國企業簽署了《時尚產業氣候行動憲章》,共同致力全球時尚產業2050年碳中和目標的達成。2020年8月19日,安踏集團與全球最大的非政府環保組織世界自然基金會(WWF)簽約,成為首家WWF在中國體育用品及紡織行業的全球戰略合作伙伴。

但是,為促使國內形成時尚業可持續發展新風尚,仍需要企業做出以下努力:

(一)開展碳足跡核算

碳足跡是指企業在其運營過程中的全生命周期中直接或間接產生的碳排放總量。碳足跡的核算方法作為企業碳減排的第一步至關重要。

在具體測算上,首先需要確定組織范圍,使排放量反映組織在貨物和活動問題上的財務參與的“股權份額”,或通過“控制方式”,包括公司在財務或經營上有控制權的資產。其次,需要將排放路徑分為直接排放和間接排放,根據溫室氣體議定書的國際標準,可用流程圖確定不同的范圍1、2或3。然后選擇基準年作為相關數據的最早年份,最后識別和計算溫室氣體排放。

(二)設定碳中和目標和路徑

當計算出企業當前碳排放的總量后,企業需確定碳中和目標和具體實施減排的路徑。對企業內部碳排放的關鍵環節的予以重點關注,有助于聚焦關鍵性減排措施。企業可根據《巴黎協定》,制定科學碳目標(Science Based Targets initiative, SBTi),明確清楚的時間表和組織結構,以穩步實施減排計劃。

設定碳中和目標和路徑正在成為國際時尚業的商業慣例,而中國時尚企業對此的認知與行動都明顯不足,設定碳中和目標和路徑的企業微乎其微。企業應積極需求政府、消費者的支持與合作,盡快推動碳中和目標和路徑的設定,以應對氣候變化戰略,實現可持續的低碳發展。

(三)建立內部環境管理機制

環境管理機制因企業而異,因此需要根據時尚類別企業需要根據自身規模大小、供應鏈長短、業務覆蓋度等問題進行審核并制定符合企業特性的管控體系,例如是否符合預訂安排,是否符合ISO14001標準等要求。企業需要在內部搭建環境管理機制,構建標準化、體系化和信息化,持續監測與定期審核,以確保碳減排路徑的有效實施。

本文案例開云集團的EP&L便提供了一個優秀的范例,它貨幣化了其業務活動對環境的影響,幫助其明確了碳足跡大小,突出了關鍵領域,促進其推動智能解決方案和行動,包括在供應鏈上的定制方案和創造性合作。

(四)進行ESG相關信息披露

ESG是指Environment(環境),Social(社會)和Governance(公司治理),是評估企業經營的可持續性與對社會價值觀的影響的投資理念。企業ESG信息的披露能夠幫助投資者、監管者、消費者共同監督企業的可持續發展進程,促進企業積極實踐可持續理念。

鑒于目前國內時尚行業ESG信息仍處于匱乏階段,需要大企業帶動小企業,形成良好的可持續發展氛圍,推動更多時尚企業制定可持續發展報告或ESG報告,向社會大眾公開其在環境、社會與公司治理的表現。信息的呈現是第一步,之后才是透明化、數據化、標準化等進一步完善的問題。

參考文獻

[1 ]McKinsey&Company: Fashion on Climate

[2] McKinsey&Company: The State of Fashion 2021

[3] Global Fashion Agenda, Boston Consulting Group, and Sustainable Apparel

[4] Coalition: Pulse of the Fashion Industry 2019 Update

[5] Kering: Methodological Note Environmental Reporting 2018

[6] Kering: Sustainability Progress Report 2017-2020

作者:

施懿宸 中央財經大學綠色金融國際研究院副院長、講座教授,長三角綠色價值投資研究院院長

楊 希 長三角綠色價值投資研究院助理研究員

包 婕 中央財經大學綠色金融國際研究院研究員,長三角綠色價值投資研究院研究員

(本文作者介紹:中央財經大學綠色金融國際研究院副院長,長三角綠色價值投資研究院院長,講座教授,綠色金融產品創新實驗室負責人)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。