文/新浪財經意見領袖專欄作者 夏春、成亞曼

2007年8月1日,美國明尼蘇達大學校園邊上橫跨密西西比河的鐵橋突然坍塌。事故造成13人死亡,145人受傷,成為美國自1983年以來最嚴重的非天災或外力因素所造成的橋梁坍塌事件。就在悲劇發生前半小時,本文第一作者就駕車駛過。

這座建于1967年的鐵橋,早在1990年就被發現存在嚴重腐蝕,與其他7萬多座橋梁被評定為“結構缺失”,需要定期檢查和維修。2001年,該橋縱梁被發現嚴重扭曲,有坍塌風險。慘劇發生后,此橋因位處連接明尼蘇達“雙子城”商業中心的核心要道之上,重建得以迅速進行,2008年9月18日重新通車。

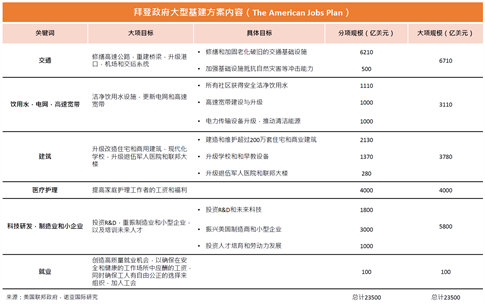

對這一悲劇事件記憶猶新的人,相信都會理解并支持美國總統拜登于3月31日公布的以基建為核心的 “美國就業計劃”,除了集中修橋筑路、改善公用設施、普及高速寬頻和科技研發資金外,還包括振興本土制造業、發展清潔能源、應對氣候變化,以至傷殘人士、長者和兒童護理等。這項8年投資2.3萬億美元的計劃將部分通過向企業增加所得稅率來籌集資金。

美國就業計劃只是拜登 “重建美好未來”新政的上半部,而另一部分則是聚焦育兒,保健和教育等措施的“美國家庭計劃”,預計將在本月末公布細節,計劃通過向富人加稅來籌集資金。兩個方案合計將在10年投資3-4萬億美元。

在支持拜登方案的人看來,新政一旦越過重重阻力,順利執行將成為幫助美國再次偉大的“白衣騎士”。但在共和黨領袖眼里,就業計劃是破壞美國實力的“特洛伊木馬”。投資者則關心拜登新政解決資金來源的措施,能否獲得國會通過,并在通往美好遠景的路上,能否避免債務危機,以及新政帶來的投資機遇。

美國基建與經濟發展需要“白衣騎士”

作為初代基建狂魔,美國早在1910年就建成了鐵路系統。二戰后美國私家車開始普及,大規模興建公路計劃啟動,逐步建成了覆蓋本土的發達州際公路系統。美國擁有世界上最大最復雜的航空系統,包括近兩萬個機場,納入國家航空系統的就有三千多個。

1930年代美國聯邦、州和地方政府的基建投入曾達到占GDP 4.2%的高位,后來受到二戰影響,到1960年代再次加大投入。可惜這兩個黃金期一過就呈現持續下降趨勢,降至近些年的1.5%左右,其中地方政府大概占到GDP的1.4%,而聯邦政府投入僅有0.1%。結果便是大量基建設備年久失修。如今,美國的鐵路、公路、機場和港口大多需要翻新與重建。

美國土木工程師學會發布的2021年美國基建評分僅為C-,意味著存在很大風險(但已經好于2017年的評分D+)。老舊設施增加了延誤和維護成本,交通擁堵、機場狀況不佳等降低了經濟效率,而且存在諸多安全問題,成為美國發展的瓶頸。

在過去50多年,與G7國家橫向對比,美國在非國防基建上的花費嚴重不足。究其原因,在于這些年美國國債負擔大,基建投資給到軍事方面的多,而且聯邦政府缺乏動力,因為基建的特性就是周期長、投入大、收效慢,這對于四年一次選舉壓力下的政府來說并不討喜。

這與中國形成鮮明對比,中國致力于長期目標的實現,在基建方面的成就有長期規劃和投入做支撐。中國基建雖然起步晚,但發展飛速,不僅在路橋建設等傳統基建領域令人刮目相看,而且在5G基站、大數據中心、工業互聯網等領域進步飛快。而且中國已經將國內的經驗擴展到“一帶一路”計劃,這些都讓美國既羨慕又倍感擔憂。

此次拜登的基建方案,總共將在未來八年將大約1%GDP的財政用于基建項目投資,其中包括交通大約6700億,建筑、飲用水、電網和寬帶網絡的升級改造共6900億等。

這些修繕、新建和發展基建的提議得到了美國國內廣泛支持,甚至連很可能被加稅影響的美國商會都出來稱贊拜登將基建擺在首要位置的決定。

大型基建項目的啟動,短期將刺激需求、提振經濟和促進就業,長期將提升整體生產力和國家競爭力。基建投資往往具有乘數效應,理論計算占GDP 1%的基建投入就有望在首年促進1.5%的經濟增長,在未來四年促進3%的經濟增長,提供至少百萬個就業崗位,而且該效應在經濟衰退期間會進一步放大。

目前,美國政策利率接近零水平,經濟復蘇需要強心劑,可以說構建起了美國大規模基建的最佳窗口期。當然還有兩個相關問題需要考慮,一是基建方案和其他刺激方案疊加,容易進一步加大今年和明年的通脹壓力。拜登政府認為通脹即使因此提升也不會是壞通脹,是美聯儲和美國政府能夠控制、甚至樂于見到的通脹上升。

另一個是基建開支的資金來源和政府赤字問題。拜登此次提出將企業所得稅稅率由目前的21%提高到28%,將美國跨國企業全球最低稅率從10.5%提升到21%,并逐個國家計算,這既能減少跨國企業在海外避稅,還能鼓勵美國企業回流。美國財長耶倫表示正與20國集團成員國合作,努力制定全球最低稅率,以結束各國“逐底競爭”。

企業稅提升預計將在未來15年內增加超過2萬億美元財政收入,用以支付基建開支。月底可能公布的另一部分計劃則主要由對富人加稅來支付,或將對收入超過40萬美元的個人最高稅率由37%提高至特朗普減稅之前的39.6%。

當然,長期稅收增加和短期大筆基建投入之間會有錯配,可能推高財政赤字。雖然不少人因為聯邦債務高企和政府赤字而唱衰美國,但實際上聯邦政府利息負擔占GDP的比重在目前低息環境下有所回落,已經低于2007年的水平,更遠遠低于1980-2000年美國經濟快速發展時期。

我們認為,美國未來處于長期低增長與低息環境的可能性較大,市場對于美國債務的擔憂可能有過度傾向。在拜登政府看來,抓住疫情之后的經濟重建,是再造美國偉大的“白衣騎士”。

拜登新政真是“特洛伊木馬”嗎?

共和黨則質疑,拜登提出的是一個打著基建名義的“特洛伊木馬”,因為交通“硬基建”比重僅占2.3萬億計劃不到三成。除此以外還包括了4000億用于提高家庭護工待遇、3000億給制造業、1740億用于推廣電動車等等。共和黨難以接受的是這些項目將助力拜登和民主黨贏得民意、獲取政績,卻需要企業和富人加稅來買單。

可見,共和黨的批評集中在加稅方案以及黨派利益。然而,1980年以來,美國企業與個人稅率的長期下行,以及量化寬松的貨幣政策,均有利于富人和大企業。2018年特朗普減稅后,稅制不公平已經發展到最富有群體僅繳納23%平均稅率,比其他所有群體更低的程度,這與歷史上越富有群體承擔高達70%的平均稅率形成極大的反差。

過去40年,美國貧富差距逐漸惡化,目前回到一戰前水平,背后最重要的原因就是稅制的變化。學界和媒體在過去10多年對這一問題的追根溯源,使得稅制不公平成為美國家喻戶曉的事實,并且成為美國大選的核心議題。相對于共和黨對加稅的反對,一些民主黨議員則認為拜登的加稅方案過于溫和。

綜合考慮這些因素,我們認為美國就業計劃在國會投票中,可能重現2017年特朗普減稅方案投票以黨派劃界涇渭分明,最終通過的結果。但我們認為更有可能的結果是部分共和黨議員投票支持加稅,否則的話美國的貧富差距將進一步惡化,以至于國無寧日。共和黨也應該認識到,他們提出的替代方案“增加汽車燃料稅及公路收費”實際上會進一步加重貧窮與中產家庭的稅務負擔,并且可能重演法國“黃背心運動”的亂局。

我們相信美國兩黨在經歷討價還價之后,多數議員應該認識到拜登新政是美國發展的“白衣騎士”,而非“特洛伊木馬”。短期來看,疫情后需要一個這樣的組合方案推動經濟更快復蘇;長期來看,該計劃的確觸及到美國發展的一些痛點。二十世紀對基礎設施的強勁投資奠定了美國經濟增長的基礎,但二十一世紀以來美國已經在多個領域被其他國家特別是中國超越。如果美國沒有趁著低息環境迎頭趕上,可能就錯失了最佳機會,為長期衰落埋下隱患。

這次拜登在宣布基建法案的時候就提到了中國六次。對外,他希望中國能看到美國正在通過這個雄心勃勃的計劃,與中國在經濟方面開展全面競爭;對內,他既可以通過對中國施壓,以迎得部分共和黨議員的支持;也可以參照中國經驗,來強調資金支出的必要性。例如,美國就業方案中第二大的資金用途(5800億)給了科技研發和人才培養,用以掌握核心技術和未來科技的主動權,就和基建開支一樣得到廣泛支持。

表面上,拜登上任后延續了對華的強硬態度,但與特朗普時期的一些做法仍然有本質區別。拜登加強對華競爭的很重要考慮因素也是為了推動國內的經濟計劃,得到更加廣泛的支持。拜登時期中美之間更多的是一種基于規則的良性競爭,與特朗普時期破壞規則的惡性循環有很大不同。

“美國就業計劃”與行業投資機遇

從行業來看,拜登計劃將超過1.1萬億美元投入交通和建筑等傳統基建,有利于工業、建筑和原材料企業。不過該領域的利好此前已經被市場消化了不少。

在與信息科技和新能源有關的新基建方面,利好5G、半導體和電動車等行業。該方案計劃投入1000億美元將高速寬帶網絡擴大至全美,有利于思科和愛立信等通訊硬件和網絡設備商。5G全面推廣也有利于蘋果等手機制造商。

該方案計劃投入500億用于半導體的生產和開發。考慮到今年上半年是半導體最為短缺的一段時間,全球多家汽車制造商因芯片問題被迫減產,在該領域的投入就更加具有現實意義。高通(Qualcomm)、思佳訊(Skyworks)和科沃(Qorvo)等是主要收益者。當然,政策利好并不直接等于股票的吸引力,還需個別分析。

拜登政府還計劃投入1740億推廣電動車,包括在2030年前安裝50萬個充電設備,改變美國電動汽車市場僅為中國三分之一的現狀。這利好電動車充電樁設備商和零部件提供商,例如美國電動車充電設施運營商ChargePoint股價在基建計劃公布后顯著上揚。

除了推廣電動車,拜登的綠色政策還體現在方案的方方面面。在美國推行這些環保減排和低碳政策并非易事,龐大的傳統能源游說集團認為拜登提出的2035年實現100%無碳發電的目標過于激進。無論之后具體落實情況如何,拜登政府在清潔能源和氣候變化應對方面的舉措看來都將是歷屆政府最強的,這對于整個ESG投資構成了有益的大環境。

從企業規模來看,小企業通常在資本開支增加時表現更好,而加稅對于不少大企業來說意味著更大挑戰。數據分析發現將企業稅調高至28%,2022年標普500成分股平均每股收益可能將降低8-9個百分點。

美股市場對拜登基建方案的情緒是復雜的,糾結于究竟是應當歡迎又一波大規模財政刺激,還是應當提防它帶來的通脹風險和貨幣緊縮,亦或是應當擔心加稅的沖擊。這三方面情緒目前都是存在的,只是在多輪刺激政策和疫苗快速接種的支持下,美股不斷創新高,財政刺激帶來的樂觀前景正占據主導,也是推動美元指數升至5個月以來新高的主要原因。然而市場始終難以躲過通脹提升、特別是加稅帶來的負面沖擊,除此以外投資者需要密切注意企業盈利表現與預期落差。

(夏春是諾亞國際研究部董事總經理與首席經濟學家,成亞曼是諾亞國際研究部副總裁,本文僅代表作者觀點,與所屬機構無關)

(本文作者介紹:諾亞控股首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。