文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 付一夫

“人類愈都市化,離自然愈遠(yuǎn),寵物在人類生活里的重要性也愈增加。”

時(shí)下,“吸貓擼狗”已經(jīng)成為很多人日常生活中不可或缺的一部分,很多阿貓阿狗們都吃好的用好的,讓廣大網(wǎng)友感嘆“人不如狗”。而在各大視頻與社交平臺上,主人們頻頻分享自家寵物的搞笑小視頻與生活日常,這些輕松愉快的內(nèi)容造就了很多網(wǎng)紅萌寵,引來廣大網(wǎng)友的競相追捧,并催生了很多經(jīng)濟(jì)活動,比如打賞、帶貨、追求同款等等。

不經(jīng)意間,一門千億級生意正在冉冉崛起,那就是寵物經(jīng)濟(jì)。

一、寵物經(jīng)濟(jì)鳥瞰

寵物經(jīng)濟(jì),是指圍繞著寵物產(chǎn)生的一系列生產(chǎn)、消費(fèi)和服務(wù)等商業(yè)行為,其歷史最早可以追溯至上世紀(jì)的美國。

早在百年前,美國的寵物經(jīng)濟(jì)就已開始萌芽,當(dāng)時(shí)以罐頭、干糧、濕糧、營養(yǎng)糧等為代表的寵物食品相繼出現(xiàn)在市場上。此后,受經(jīng)濟(jì)社會飛速發(fā)展、人口結(jié)構(gòu)變化、產(chǎn)業(yè)模式升級等多方面因素影響,自上世紀(jì)80年代開始美國人飼養(yǎng)寵物數(shù)量快速增加,寵物逐漸成為家庭的情感寄托,寵物主支出意愿日益增強(qiáng),由此帶動了寵物醫(yī)療、寵物服務(wù)等一系列產(chǎn)業(yè)的興起,催生了寵物經(jīng)濟(jì)的繁榮。

經(jīng)過幾十年的發(fā)展,美國已擁有當(dāng)前世界上規(guī)模最大的寵物經(jīng)濟(jì)市場,并呈現(xiàn)出三大顯著特征:

其一,寵物在美國家庭的滲透率極高。

APPA統(tǒng)計(jì)數(shù)據(jù)顯示,近70%的美國家庭至少飼養(yǎng)一只寵物;其中,貓和狗是最受歡迎的寵物類別,其他如寵物魚、寵物鳥、爬行類及個(gè)別小型動物也較受歡迎,不過占比較小。

其二,寵物文化深植于美國文化之中。

在各類影視作品和文學(xué)作品中,傳統(tǒng)美國家庭大多都由一對夫婦、兩個(gè)孩子與一只寵物組成。

其三,寵物消費(fèi)顯示出極強(qiáng)的剛性特征。

寵物主易于把寵物“人格化”,將其視為家中的一份子,使得寵物經(jīng)濟(jì)具有了“情感經(jīng)濟(jì)”的特點(diǎn),粘性較強(qiáng),消費(fèi)屬性更近似于必需品,易增難減。即便是金融危機(jī)期間,經(jīng)濟(jì)下行,寵物主也愿意削減自己在某些方面的消費(fèi)支出來保證寵物的生活,致使寵物經(jīng)濟(jì)增速始終堅(jiān)挺。

在我國,寵物經(jīng)濟(jì)大體始于20世紀(jì)90年代。

1992年,中國保護(hù)小動物協(xié)會的成立,讓“保護(hù)愛護(hù)動物”、“動物是人類的朋友”等觀念在社會上廣泛傳播,“寵物”的概念被重新定義,并將飼養(yǎng)寵物的生活方式提升至一個(gè)全新的高度;其間,海外留學(xué)生也帶來了新鮮的寵物觀念,這些使得國內(nèi)的寵物產(chǎn)業(yè)開始萌芽。隨后,國際著名寵物食品品牌瑪氏、皇家等巨頭進(jìn)入中國市場,拉開了我國寵物行業(yè)發(fā)展的序幕。

21世紀(jì)以來,伴隨著國民收入水平的逐步提高和寵物觀念的日益成熟,中國寵物數(shù)量開始快速增長,寵物的角色也開始發(fā)生轉(zhuǎn)變,在家庭中不再是“看家護(hù)院”的卑賤地位,而是逐漸有了“孩子、親人”等角色屬性,成為了家人情感的一個(gè)重要寄托。而后,國內(nèi)涌現(xiàn)出一批以寵物產(chǎn)品生產(chǎn)制造的規(guī)模化工廠,一些本土知名企業(yè)開始嶄露頭角。

2010年以后,中國寵物行業(yè)步入快速發(fā)展期。寵物數(shù)量繼續(xù)增長的同時(shí),寵物主也越來越愿意給寵物花銷,各種寵物醫(yī)院、美容店接連問世,寵物經(jīng)濟(jì)成為了消費(fèi)升級的重要組成部分。而在互聯(lián)網(wǎng)浪潮的席卷之下,線上經(jīng)濟(jì)的蓬勃發(fā)展為寵物經(jīng)濟(jì)的壯大提供了巨大便利,寵物服務(wù)平臺出現(xiàn)在大眾視野當(dāng)中,而后諸如共享經(jīng)濟(jì)、云養(yǎng)寵等新型服務(wù)模式也日益興起。

從寵物經(jīng)濟(jì)市場格局來看,早期人們主要飼養(yǎng)貓狗、魚類、鳥類等寵物;隨著寵物主人數(shù)的增加、喜好的變化與客觀飼養(yǎng)條件的改善,寵物類型也拓展至爬行類、嚙齒類動物。《2019年寵物人群專題研究報(bào)告》顯示,約54%的寵物為狗類;其次為貓類,占比約43%;其他門類的寵物占比則相對偏小。

與此同時(shí),寵物經(jīng)濟(jì)涉及的領(lǐng)域愈加廣泛,包括飲食、清潔、醫(yī)療等等,幾乎涵蓋了寵物一生各個(gè)階段的所有需求。IT桔子數(shù)據(jù)顯示,食品消費(fèi)為寵物消費(fèi)市場的主力,占比為34%;其次是寵物醫(yī)療和寵物用品,分別占23%和16%。

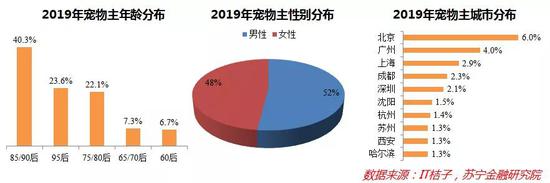

值得一提的是,寵物經(jīng)濟(jì)消費(fèi)者主要特征有三:

(1)年輕人是寵物經(jīng)濟(jì)的核心力量:《2019年中國寵物消費(fèi)趨勢報(bào)告》顯示,超過60%的寵物主人都出生在1985年以后,其中85/90后占比超過40%;

(2)女性寵物主數(shù)量多于男性:數(shù)據(jù)顯示,女性寵物主占比為52%,男性寵物主占比為48%;

(3)一二線城市居民更愿意養(yǎng)寵物:有13%的寵物主位于北上廣,反映出發(fā)達(dá)城市給寵物經(jīng)濟(jì)貢獻(xiàn)了更多的消費(fèi)額度。

以上便是寵物經(jīng)濟(jì)的大致輪廓。

二、行業(yè)潛力無限

近些年,我國寵物經(jīng)濟(jì)已經(jīng)步入發(fā)展快車道。

數(shù)據(jù)顯示,2010~2019年,我國寵物市場消費(fèi)規(guī)模從140億元增至2204億元,預(yù)計(jì)2020年有望達(dá)到2310億元,10年里的年均復(fù)合增長率可達(dá)32%。

對比北美、歐洲寵物市場成熟國家兩位數(shù)的滲透率,我國寵物市場的滲透率僅為6%,彰顯出巨大的增長空間。隨著養(yǎng)寵理念的深入人心,未來我國寵物經(jīng)濟(jì)潛力可期,市場普遍預(yù)計(jì)這將是“超乎想象的千億級市場” 。

進(jìn)一步地,我們可以針對寵物食品、寵物醫(yī)療、寵物用品、寵物服務(wù)四個(gè)細(xì)分領(lǐng)域分別展開具體分析:

(1)寵物食品

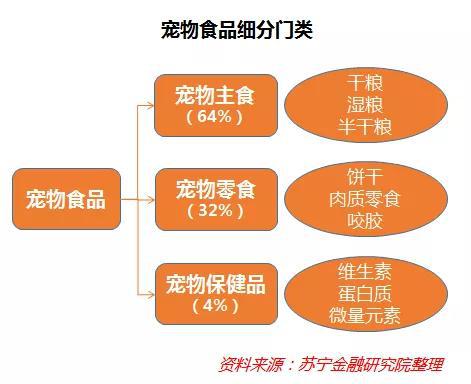

寵物食品是貫穿寵物生命周期的一大必需品,具有高頻次、強(qiáng)剛需、高復(fù)購率等特征,是整個(gè)寵物消費(fèi)結(jié)構(gòu)中最重要的領(lǐng)域,大體包括寵物主食、零食、保健品三類;其中主食需求量最大,占比高達(dá)64%。

我國寵物食品市場同樣處在高速發(fā)展的階段,近幾年平均增速保持在20%左右;越來越多的寵物主將寵物看作是自己的孩子或者親人,因此也更愿意給寵物選擇更具品質(zhì)、更有營養(yǎng)的食品,這也倒逼寵物食品向著健康化、綠色化轉(zhuǎn)型升級。

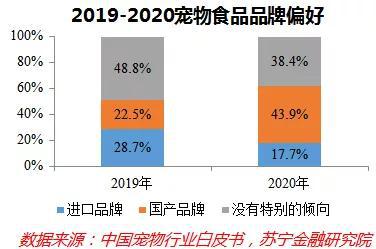

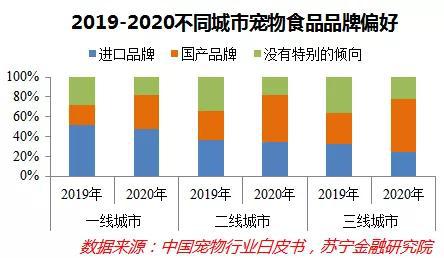

當(dāng)前,進(jìn)口品牌依然在我國寵物食品行業(yè)當(dāng)中占據(jù)主要地位,不過隨著我國研發(fā)生產(chǎn)能力的持續(xù)提升與供應(yīng)鏈體系不斷完善,本土寵物食品品牌已經(jīng)具備了崛起的基礎(chǔ),未來可期。

(2)寵物醫(yī)療

寵物醫(yī)療為寵物經(jīng)濟(jì)中資金、技術(shù)門檻最多的細(xì)分領(lǐng)域,涵蓋寵物診療、寵物藥品、寵物疫苗三大類。

鯨準(zhǔn)研究院數(shù)據(jù)顯示,2020年我國寵物醫(yī)療市場規(guī)模約為560億元;其中,寵物診療、寵物藥品、寵物疫苗各自占比分別為95%、4%和1%。

寵物診療方面,目前寵物醫(yī)院以個(gè)體私營為主,服務(wù)質(zhì)量與水平良莠不齊,不過隨著大型寵物醫(yī)療集團(tuán)的發(fā)展與連鎖寵物醫(yī)院的擴(kuò)張,我國寵物診療行業(yè)將向著專業(yè)化、集中化演變;

寵物藥品方面,由于我國寵物藥品自主研發(fā)起步相對較晚,且研發(fā)投入較大、周期較長,目前國產(chǎn)藥物品類較少,質(zhì)量不高;

寵物疫苗方面,外資企業(yè)市場份額達(dá)到90%以上,國產(chǎn)疫苗在產(chǎn)品效果和消費(fèi)者習(xí)慣上都缺乏競爭優(yōu)勢,因此寵物藥品和寵物疫苗在短期內(nèi)仍將依賴于進(jìn)口。

值得注意的是,制約寵物醫(yī)院快速擴(kuò)張的最大因素是人才的儲備不足,特別是專業(yè)寵物醫(yī)生供給相對匱乏,這個(gè)痛點(diǎn)可能在短時(shí)間內(nèi)難以得到有效解決,未來行業(yè)對于寵物醫(yī)療人才的爭奪將會愈發(fā)激烈。

不過,考慮到寵物醫(yī)療行業(yè)的進(jìn)入壁壘偏高,具有較高的定價(jià)權(quán),容易與寵物殯葬等產(chǎn)業(yè)形成很好關(guān)聯(lián)度,且需求偏剛性,故而行業(yè)前景極為廣闊,甚至可能比寵物食品行業(yè)更容易做出服務(wù)溢價(jià)。隨著行業(yè)潛力的釋放與資本的介入,未來寵物醫(yī)療將有望迎來巨大的擴(kuò)張和增長。

(3)寵物用品

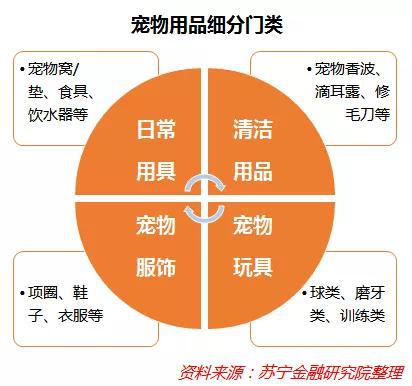

寵物用品是指寵物生活所需的、除了食品之外的其他消費(fèi)品類,主要包括寵物用具、清潔用品、寵物服飾、寵物玩具等細(xì)分門類;其中,寵物日常用具和寵物清潔用品占據(jù)主導(dǎo)地位,二者合計(jì)份額接近80%。

當(dāng)前,寵物用品正呈現(xiàn)出兩大趨勢:國產(chǎn)化與智能化。國產(chǎn)化方面,我國擁有大量技術(shù)成熟的寵物用品生產(chǎn)代工廠,得益于C2M等新模式的出現(xiàn)和發(fā)展,大數(shù)據(jù)的賦能和反哺讓個(gè)性化、定制化生產(chǎn)成為可能,而部分本土品牌的崛起,又助力著寵物用品國產(chǎn)化進(jìn)程的提速;智能化方面,技術(shù)的發(fā)展疊加寵物主收入的提升,使得寵物日常用具中的智能產(chǎn)品數(shù)量增加,如智能貓砂盆、自動喂食器、寵物飲水機(jī)等,并呈快速增長之勢。此外,寵物智能穿戴設(shè)備、寵物環(huán)境監(jiān)察設(shè)備也越來越受市場歡迎。

(4)寵物服務(wù)

我國寵物服務(wù)行業(yè)興起相對較晚。現(xiàn)階段,能夠提供寵物商品銷售、美容等服務(wù)的多功能門店數(shù)量不斷增加,并衍生出殯葬、攝影、寄養(yǎng)等新型服務(wù)業(yè)態(tài),進(jìn)一步豐富了寵物服務(wù)細(xì)分市場,行業(yè)發(fā)展步入提速期。

整體上看,寵物服務(wù)市場進(jìn)入門檻較低,寵物店大多是單體運(yùn)營狀態(tài),連鎖服務(wù)品牌較少;部分服務(wù)人員技能培訓(xùn)不足,服務(wù)能力有待提升;服務(wù)內(nèi)容仍以傳統(tǒng)的洗浴美容為主,對圍繞滿足寵物主心理需求的寵物攝影、寵物主題活動等休閑娛樂活動服務(wù)供給顯著不足,市場存在較大空白。

不過,這些也都是未來的機(jī)遇所在。

三、利好因素研判

寵物經(jīng)濟(jì)之所以發(fā)展迅猛且潛力巨大,是因?yàn)橛兴拇罄靡蛩卦诒澈笸苿樱?/p>

第一,居民收入持續(xù)提高。

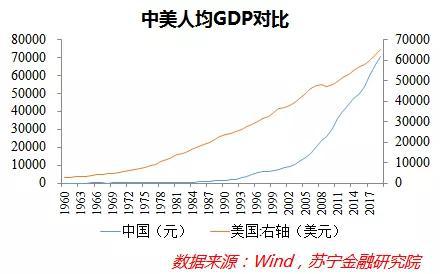

中國農(nóng)業(yè)大學(xué)動物醫(yī)學(xué)院的研究指出,當(dāng)一個(gè)國家的人均GDP達(dá)到3000~8000美元時(shí),寵物產(chǎn)業(yè)會快速發(fā)展。我國人均GDP自2010年前后開始加速上升,從2010年的4550.7美元增至2019年的10259.3美元,年均增速達(dá)到9.45%,顯著超過美國同期水平。

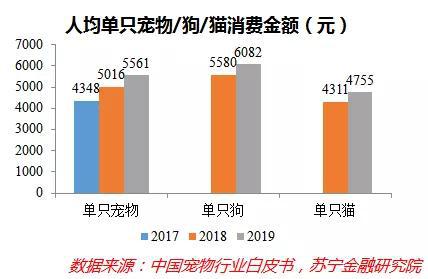

經(jīng)濟(jì)增長帶動居民收入攀升,消費(fèi)升級浪潮席卷而至,寵物消費(fèi)的發(fā)展隨之進(jìn)入快車道,人均單只寵物消費(fèi)金額不斷增加,由2017年的4348元增至2019年的5561元。

第二,老年人口不斷增加。

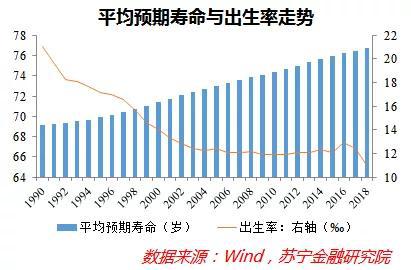

我國人口老齡化程度持續(xù)加深,2019年60歲以上老年人口規(guī)模多達(dá)2.54億,占總?cè)丝诒戎?8.1%。

與此同時(shí),我國人口整體平均預(yù)期壽命在延長,從1990年的69.14歲升至2018年的76.7歲;而我國人口出生率卻明顯走低,從1990年的21.06‰降至2018年的10.94‰。故而不難判斷,未來我國老年人口還將繼續(xù)增加。

對于子女不在身邊、活動圈子狹小的退休老人來說,飼養(yǎng)寵物是不可或缺的一種精神寄托,很多老年人都把寵物視為自己的孩子。未來隨著老年人口規(guī)模的進(jìn)一步擴(kuò)張,寵物經(jīng)濟(jì)也將繼續(xù)發(fā)展壯大。

第三,單身人群頗具氣候。

我國單身社會的形態(tài)正初現(xiàn)端倪。民政部統(tǒng)計(jì)數(shù)據(jù)顯示,我國單身成年人口高達(dá)2.4億,這一數(shù)字甚至比俄羅斯和英國的總?cè)丝谥瓦€要多。從另一個(gè)角度看,近些年我國的粗結(jié)婚率逐年下降,粗離婚率卻持續(xù)上升,同時(shí)結(jié)婚登記數(shù)與離婚登記數(shù)也一降一升。市場普遍預(yù)計(jì),未來我國單身人口將達(dá)到4億。

單身貴族們的消費(fèi)結(jié)構(gòu)與傳統(tǒng)家庭不同:由于沒有家庭的負(fù)擔(dān),單身人群的邊際消費(fèi)傾向要遠(yuǎn)高于非單身人群;單身人士主要集中于白領(lǐng)和中產(chǎn)人群,這部分人除了精神上的消費(fèi)顧慮較弱外,物質(zhì)上還具備較強(qiáng)的消費(fèi)能力。

單身群體看似擁有瀟灑的生活,但單身生活久了,也難免孤單寂寞。于是,很多單身人士通過飼養(yǎng)寵物來緩解孤獨(dú)感,他們傾注財(cái)力與精力來飼養(yǎng)寵物,享受著寵物對自己情感的吸收和回饋。

值得一提的是,“二次元”是最硬核的單身群體,這群人具有崇尚高顏值、熱衷于網(wǎng)絡(luò)社交等性格特點(diǎn)。寵物剛好與此契合:寵物具有可愛、治愈、通人性等特點(diǎn),不同寵物又各有特性,能讓人們體會到陪伴和被需要的感覺;飼養(yǎng)寵物還具備社交屬性,可以讓單身獨(dú)居的人們找到與世界對話的方式,比如借助網(wǎng)絡(luò)社交平臺,曬出寵物的萌照和短視頻等等。

可以預(yù)見的是,單身人群的擴(kuò)大及其消費(fèi)特性,必將繼續(xù)為寵物經(jīng)濟(jì)的繁榮助力。

第四,線上經(jīng)濟(jì)如火如荼。

移動互聯(lián)網(wǎng)的快速發(fā)展,極大地方便了寵物產(chǎn)品交易,進(jìn)而大大推動了我國寵物經(jīng)濟(jì)的發(fā)展。歐睿國際數(shù)據(jù)顯示,2010~2020年,我國寵物護(hù)理線下市場規(guī)模增幅(132.79%)要遠(yuǎn)低于線上(12849%);橫向?qū)Ρ龋捎诿绹锪黧w系與電商平臺均不及我國發(fā)達(dá),故而線上市場增幅(2119%)也遠(yuǎn)低于我國;預(yù)計(jì)到2025年,我國寵物護(hù)理線上市場規(guī)模將進(jìn)一步縮小同美國的差距,增速也將顯著快于美國。

此外,絕大部分寵物主都會通過網(wǎng)絡(luò)渠道獲取寵物相關(guān)信息,包括養(yǎng)寵知識、寵物娛樂、打折商品推薦等,并且更愿意在線上購買寵物食品,他們彼此還會借助網(wǎng)絡(luò)平臺分享經(jīng)驗(yàn)、交流心得,這些都極大地促進(jìn)了線上寵物消費(fèi)的增長。

未來,線上經(jīng)濟(jì)將繼續(xù)扮演寵物經(jīng)濟(jì)增長新引擎的角色,甚至?xí)ξ覈鴮櫸锝?jīng)濟(jì)的“彎道超車”。

四、發(fā)展趨勢前瞻

在我看來,寵物經(jīng)濟(jì)未來發(fā)展的核心基調(diào)在于:國產(chǎn)品牌有望加速崛起。

近兩年,由于種種原因,國人的民族凝聚力和文化認(rèn)同感一再得到強(qiáng)化,新一輪“國貨潮”已然來襲,這之于本土品牌而言是莫大的機(jī)遇,寵物經(jīng)濟(jì)亦是如此。

從生產(chǎn)端看,我國產(chǎn)業(yè)鏈與供應(yīng)鏈體系完備,生產(chǎn)技術(shù)成熟,研發(fā)能力不斷提升,疊加C2M等新模式的賦能,寵物食品與寵物用品的個(gè)性化、定制化生產(chǎn)已經(jīng)成為可能,并具備了加速崛起的基礎(chǔ);

從消費(fèi)端看,伴隨著線上經(jīng)濟(jì)的繁榮、“國貨潮”的到來以及市場的逐漸下沉,人們對于進(jìn)口品牌的偏好正趨于弱化,性價(jià)比更高的國產(chǎn)寵物商品越來越受到寵物主青睞。

寵物經(jīng)濟(jì)未來增長確定性極強(qiáng),這是市場公認(rèn)的。考慮到目前國內(nèi)市場較為分散,本土企業(yè)需要加強(qiáng)自主品牌建設(shè),同時(shí)快速拓展經(jīng)營品類、渠道與產(chǎn)能,以期加快搶占市場。

參考方正證券的研究思路,我們應(yīng)在產(chǎn)品端、營銷端及商業(yè)模式上有所創(chuàng)新,具體如下:

(1)產(chǎn)品端

分門類看,寵物食品更加注重安全健康屬性,把握原肉鮮造、新鮮天然、健康營養(yǎng)等趨勢;寵物用品可以借助顏值提升產(chǎn)品吸引力,進(jìn)而促進(jìn)寵物主購買決策;寵物保健品應(yīng)推出針對不同階段的專業(yè)化產(chǎn)品,以滿足寵物全生命周期管理的健康需求;寵物智能設(shè)備要能解決飼養(yǎng)寵物痛點(diǎn)(如脫毛、異味等),并真正消除安全隱患,等等。

(2)營銷端

營銷要精準(zhǔn)把握目標(biāo)人群,注重流量轉(zhuǎn)化,尤其提高品牌在“Z世代“消費(fèi)群體的滲透率。具體可圍繞品牌文化、IP打造、跨界聯(lián)名、公域營銷、私域運(yùn)營、增進(jìn)體驗(yàn)等方面著手發(fā)力。

(3)商業(yè)模式

要注重?cái)?shù)字化手段的運(yùn)用,加快數(shù)字化轉(zhuǎn)型,深度挖掘各環(huán)節(jié)的數(shù)據(jù),進(jìn)而優(yōu)化內(nèi)部管理、提高企業(yè)運(yùn)營效率,降本增效,同時(shí)也可以保障供應(yīng)鏈穩(wěn)定。重點(diǎn)可以采用C2M或D2C模式,通過消費(fèi)者信息與用戶反饋來實(shí)現(xiàn)產(chǎn)品優(yōu)化,為不同人群提供定制化、個(gè)性化的產(chǎn)品服務(wù),實(shí)現(xiàn)“千人千品“。

(本文作者介紹:蘇寧金融研究院消費(fèi)金融研究中心主任、高級研究員,碩士研究生導(dǎo)師,中國社科院管理學(xué)博士,專注研究消費(fèi)零售、數(shù)字經(jīng)濟(jì)、產(chǎn)業(yè)經(jīng)濟(jì)等領(lǐng)域。)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

蘇寧金融研究院消費(fèi)金融研究中心主任、高級研究員,碩士研究生導(dǎo)師,中國社科院管理學(xué)博士,專注研究消費(fèi)零售、數(shù)字經(jīng)濟(jì)、產(chǎn)業(yè)經(jīng)濟(jì)等領(lǐng)域。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼