意見領袖丨中國金融四十人論壇

CF40學術顧問、中國社會科學院學部委員余永定在本次會議上分享了他對當前中國經濟形勢和宏觀政策的看法,核心觀點是:

去年二季度開始,中國經濟增速出現了強勁的反彈,但目前反彈力度有所減弱,同時2021年中國經濟的財政貨幣政策趨于收緊。由于消費暫時還不足以成為拉動經濟增長的主要動力,因此基建投資仍應當繼續,擴張性的財政政策不宜過早退出。

余永定認為,對于當下中國來說,經濟增長仍然十分重要。中國不需要過度關心通脹,泡沫可以用其他手段抑制,但是金融環境的脆弱性會因為經濟增長速度不足而加劇。創造就業也應當以經濟增長為基礎,財政貨幣政策的首要任務應當是促進經濟增長。

經濟反彈力度減弱

中國經濟在疫情導致的戲劇性下跌之后,已經出現了相當強勁的反彈——2020年中國經濟年增長率達到了2.3%,這個增長速度遠遠超過很多其他國家。

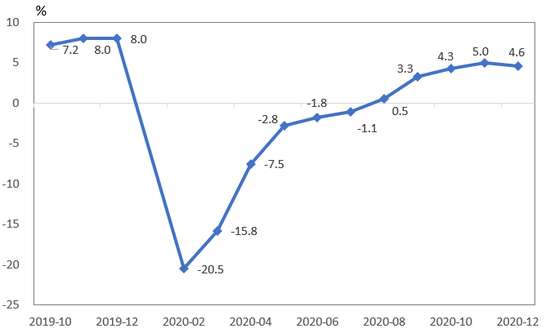

盡管這樣的經濟表現讓人滿意,但是2020年底也出現了一些經濟反彈力度減弱的跡象,例如:去年12月消費領域的增長速度相比11月已經有所減弱,固定資產投資領域也出現了類似的情況。固定資產投資可以被分解成三個部分:房地產投資、基礎設施投資、制造業投資,這三個領域的投資力度在2020年最后幾個月均有減弱的跡象。

由于2020年的低基數,市場預期2021年第一季度GDP同比增速將會到達雙位數。但這并不一定意味著中國經濟已經充分發揮了增長潛力。可以預期,由于2020年經濟自第二季度以來的改善,中國經濟在2021年的后三個季度中將會逐漸下降。

圖1 中國經濟消費領域同比增長情況

圖2 中國固定資產投資領域同比增長情況

2021年財政貨幣政策趨于收緊

2021年中國經濟增速目標為“6%以上”。我們不知道潛在的上限是多少,但可以肯定,如果僅為6%,則明顯低于市場預期。事實上,如果同2020年相比,2021年GDP全年同比實際增速為6%,就意味著中國經濟增速還并未回歸疫情之前的正常水平。

相比2020年,今年財政政策基調強調回歸常態,貨幣政策也比2020年更加謹慎。政府并不想啟用強勢的擴張性財政貨幣政策,其原因可能在于:第一,政府擔心擴張型的財政和貨幣政策會放大金融環境的脆弱性。第二,政府希望為未來的風險保留政策空間。

從數據來看,同2020年相比,2021年中國財政政策會有一定的收緊:公共預算支出減少的同時,公共預算收入會增加,因此,2021年中國政府的預算赤字將比2020年的預算赤字有所減少。由于今年政府已經確定了6%以上的經濟增長目標,所以可以預期,今年中國的預算赤字與GDP的比值會降低。

此外,中國的貨幣政策也并非十分寬松,從數據上看,中國的回購利率(如DR007)是傾向于收緊的,盡管收緊的幅度不是很明顯。

根據政府到目前為止所發出的種種信號,總的來看,今年中國宏觀經濟政策會有所收緊。

圖3 中國政府公共財政及政府性基金收入情況

圖4 中國政府公共財政及政府性基金支出情況

圖5 中國回購利率(DR007)

關于當前經濟政策的一些看法

第一, 政府制定的經濟增長目標較低,余地較大。政府制定的6%的經濟增長目標下限不足以調動經濟資源。假定中國的潛在經濟增速是6%,考慮到去年經濟增長的基數較低,即便今年實現了6%的經濟增速目標, 2021年中國的經濟增速仍然在潛在經濟增速之下。

第二, 擴張性的財政政策不宜過早退出。一些國內的經濟學家擔心,擴張性的財政和貨幣政策可能會帶來不利后果,所以主張盡早退出擴張性政策。我以為,即便不考慮疫情前中國經濟增速的下行壓力,由于中國經濟處于經濟增長的恢復期(還未回到長期增長路徑),過早退出將難以消除經濟下行時期所產生的下行慣性和“磁滯”。

第三, 財政和貨幣政策的首要任務是促進經濟增長,而不是穩定杠桿率,尤其是公共部門的杠桿率。

第四, 中國不需要過于擔心通脹問題。事實上,目前國內的核心通脹率水平非常低。2021年2月的核心通脹率不到1%,而且在過去十年的相當大部分時間里,PPI指數一直處于負值。

第五, 中國可以用其他手段來應對資產泡沫。政府不應該因為擔心失去對資產價格的控制而停止使用擴張性的貨幣政策,政府有很多其他的手段來控制資產泡沫。

第六, 經濟增長速度不足會增加金融環境的脆弱性,而不是減少這種脆弱性。中國在上世紀90年代末和本世紀初便經歷過這種情況。

第七, 失業問題依然值得認真關注。創造就業應該以經濟增長為基礎,而不能以降低勞動生產率為代價。

第八, 在目前的情況下,消費難以成為拉動經濟增長的動力。雖然政府希望能夠促進消費,引導消費成為拉動經濟增長的主要動力,但是現在經濟增長前景還不完全明朗,居民收入的增長還不足以使他們完全消除對收入前景不確定性的擔憂。在這種情況下,他們首先考慮的還是補充、甚至增加儲蓄;消費無法成為拉動經濟增長的主要動力。

所以,為了促進經濟增長,政府需要通過擴張性的財政政策和貨幣政策來支持基礎設施的投資。2009年中國基礎設施投資增速在40%以上。雖然這一增速確實過高,但中國2020年基建投資的增速只有1%左右。這一增速不能不說是過低了。在實現逆周期調節時期,基礎設施投資增速高于GDP增速是普遍規律。

第九, 拉動經濟增長只靠宏觀經濟政策是不夠的。應該同時采取多種改革措施,使所有的經濟主體,特別是地方政府,有足夠動力對擴張性的宏觀經濟政策做出積極反應。

第十, 促進中國經濟在2021年的高速增長,不僅符合中國的利益,也有利于世界其他國家。中國需要讓自己的國際收支更加平衡。但也只有使GDP保持合理的增速,才能增加進口,改善貿易平衡。

(本文作者介紹:中國金融四十人論壇(CF40)是一家非官方、非營利性的專業智庫,定位為“平臺+實體”新型智庫,專注于經濟金融領域的政策研究。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。