文/新浪財經意見領袖專欄作家 薛洪言

在上市銀行中,招行與平安(本文指平安銀行)備受投資者青睞。二者定位相近,一家是老牌零售銀行,底蘊豐厚,不斷創新突圍;一家是零售轉型新秀,借力集團資源,短短數年快速趕超。

近日,兩家銀行的年報相繼披露完畢,同是銀行業數字化、生態化轉型的標桿,不妨看看這兩個“優等生”的發力方向。

資本市場視角:哪個更值得擁有?

不少銀行投資者糾結,如果只選一個,招行和平安哪個更值得擁有。這個問題見仁見智,但做選擇之前,財務比較是必不可少的一步。

用PB-ROE指標來衡量,招行的ROE(凈資產收益率)顯著優于平安,市場也給予其更高的市凈率水平。以2020年為例,招行加權ROE為15.7%,平安為9.6%,落后6.1個百分點。傳導至估值層面,過去四年中,招行市凈率平均高出56%。

招行與平安均以零售業務為主,ROE為何有這么大差距呢?

以2020年數據來看,平安與招行的凈息差分別為2.53%、2.49%,成本收入比分別為29.11%、33.3%,非息收入占比也相差不大。單看這些指標,平安略占優勢,真正拖累ROE水平的,是信用減值損失,平安銀行的信用成本遠高于招行。

2020年,平安銀行計提減值撥備704億元,營收占比為45.86%;同期招行計提撥備650億元,營收占比僅為22.37%。從下圖可知,自2016年以來,平安銀行的計提撥備占比顯著高于招行。

從平安銀行的撥備來源看,自2016年以來,零售板塊的貢獻從14.1%一路攀升至50%,已經與對公板塊平分秋色。就這個撥備結構來看,不同的人可能有不同的解讀:

在樂觀者看來,大額撥備計提不斷夯實資產質量,一旦不良消化完畢,必會帶來ROE的快速反彈,投資彈性會更好;

悲觀者則認為,零售板塊持續攀升的撥備總額,是其產品定位更傾向于中高風險客群的必然結果,只要業務定位不變,信用成本可能一直處于高位,持續壓制其ROE水平。

兩種看法各有其道理,但涉及對未來的預測,并不存在精確的答案,只能靠投資者自行做判斷。好在這是優中選優,無論怎么選,都還不錯。

零售轉型視角:差距還有多少?

這些年,招行一直作為零售銀行領先者不斷開拓邊界,而平安則作為追趕者一路追趕。整體來看,平安銀行在零售客戶數、零售貸款上追趕迅速,在財富管理業務上仍有較大差距。

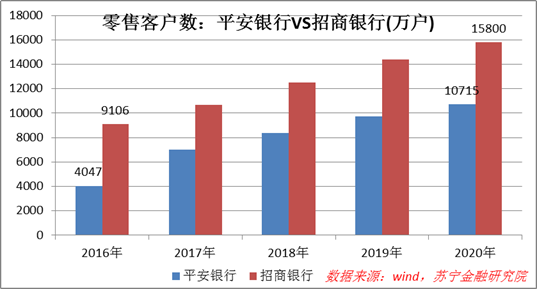

以客戶數為例,2016-2020年,平安銀行零售客戶數從4047萬增至10715萬,增幅165%,同期招行從9106萬戶增至1.58億戶,增幅74%。考慮到中國平安集團2.18億個人客戶(持有平安集團旗下核心金融公司有效金融產品的個人客戶)和5.98億互聯網用戶(平安集團旗下互聯網服務平臺的注冊用戶)的龐大資源,平安銀行的用戶規模增長還大有空間。

與客戶數一同快速增長的還有零售貸款規模。2020年末,平安銀行零售貸款余額1.6萬億元,招行為2.64萬億元;若刨掉住房按揭貸款,平安銀行為1.37萬億元,招行為1.38萬億元,已相差無幾。

二者真正的差距,在財富管理條線。

先看個人存款。2020年末,招行個人存款余額2.03萬億元,平均吸儲成本為1.22%;平安銀行個人存款余額6847億元,平均吸儲成本為2.42%。

再看管理零售客戶總資產。2020年末,招行管理零售客戶資產8.94萬億元,平安銀行為2.62萬億元。

無論是存款規模、吸儲成本,還是管理用戶總資產,招行都遙遙領先,差距遠超二者客戶數量的差距,原因就在于客戶結構不同。財富分布是典型的二八結構,少數人占有大多數財富,在財富管理條線,客戶結構遠比客戶數量要重要。

從結構上看,招行月日均總資產50萬及以上的零售客戶310萬戶,貢獻了82%的零售客戶總資產;同期平安銀行可比口徑的財富用戶數為93.4萬戶,不足招行的三分之一。

誰占領中高端用戶,誰就能享受財富業務大發展的風口紅利。2020年,招行實現代理手續費及傭金收入258.40億元,同期平安銀行為94.26億元。

財富管理,“零售之王”的競爭主線

就零售追趕而言,平安銀行在零售客戶規模和零售貸款上追趕迅速,且有望在核心產品上實現趕超;但在財富管理條線,二者的差距依舊很大,財富管理對標中高端用戶,依賴綜合服務能力,需要時間積淀,追趕非朝夕之功。正因為此,二者在財富管理條線的競爭,大概率會成為未來五年“零售之王”爭奪戰的主線。

在2020年財報中,招商銀行對財富管理業務寄予厚望,明確提出將聚焦財富管理、金融科技、風險管理三個核心能力,建設抓好戰略執行落地,強調在“十四五”期間重點打造大財富管理價值循環鏈。

優秀的發展戰略,總是與行業大環境高度契合。當前,國內居民財富市場正迎來深刻的結構性變化:整體財富結構層面,從投資性房產向金融資產轉移;金融資產層面,從債權性投資向股權投資轉移。

財富結構變化是緩慢的過程,但總規模足夠大,中間會帶來非常大的機遇。據招行與貝恩發布的私人財富報告,2018年末我國居民可投資資產(扣除自住性房產、耐用消費品、非私募渠道持有的公司股權等資產)總額達190萬億元。從結構上看,現金及儲蓄存款約80萬億元,投資性不動產近40萬億元。僅就這120萬億元而言,一個百分點的變動就對應1.2萬億元的規模,空間可想而知。

在大財富管理業務上,招行已有扎實的基礎。2020年末,招行理財投資客戶數1089萬戶,報告期內理財投資銷售額12.73萬億元,財富管理手續費及傭金收入285億元。未來,招行致力于做全市場的產品采購專家和資產配置專家:產品端搭建開放平臺,吸引同業產品入駐;銷售端發力顧問式財富管理和全權委托,加速從賣方服務向買方服務轉型。

就平安銀行而言,雖然沒有像招行一樣旗幟鮮明地以財富管理為戰略主線,卻也高度重視財富私行業務的打造。

平安銀行強調全力發展“基礎零售、私行財富、消費金融”3 大業務模塊,在私行財富板塊,致力于打造“中國最智能、國際領先的私人銀行”,通過整合集團內外部資源,持續構建頂級私行經營生態,重點發力超高凈值用戶。

2020年末,平安銀行財富客戶93.42萬戶,同比增長19.9%,私行達標(近三月任意一月的日均資產超過600萬元)客戶5.73萬戶,同比增長30.8%,私行客戶AUM余額1.13萬億元,占全部零售客戶AUM的43%。規模上與招行仍有明顯差距,但放眼五到十年的時間,鹿死誰手尚無定局。

作為銀行業轉型的標桿,招行與平安資源稟賦不同,在業務發展上各有特色和潛力。哪個更好見仁見智,對銀行投資者而言,真正重要的并非高下判斷,而是通過持續比較來保持對優秀企業的關注。對優秀企業認識越深刻,越不容易被二流三流的投資標的誘惑,在投資的道路上才能越走越遠。

(本文作者介紹:蘇寧金融研究院副院長,碩士生導師。)

責任編輯:范迪

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。