意見領(lǐng)袖丨管濤(中銀證券全球首席經(jīng)濟(jì)學(xué)家)

摘 要

2月份以來,人民幣匯率先漲后跌;匯率貶值帶動外匯成交量明顯增長;外匯市場繼續(xù)延續(xù)供大于求的局面;匯率預(yù)期繼續(xù)分化;跨境資本偏流出壓力減輕,主要受益于上年底貿(mào)易順差不順收缺口于年初回流;跨境證券項(xiàng)下投資趨向均衡,中國在新興市場中仍然扮演著避風(fēng)港角色。

2月份,人民幣匯率先漲后跌,2月10日成為本輪人民幣升值階段性高點(diǎn)。進(jìn)入3月份,人民幣匯率開始圍繞6.50比1雙向震蕩。人民幣升勢放緩,主要受美債收益率上行導(dǎo)致中美利差收窄、美元指數(shù)走強(qiáng)影響。

2月份,人民幣匯率中間價(jià)、收盤價(jià)均值環(huán)比漲幅縮小,對出口企業(yè)的財(cái)務(wù)沖擊減弱,但人民幣實(shí)際、名義有效匯率指數(shù)漲幅擴(kuò)大。

2月份以來,外匯成交量和人民幣匯率走勢相關(guān)性較強(qiáng),尤其是人民幣匯率跌破6.50時(shí),外匯成交量明顯增長。這可能是外貿(mào)企業(yè)在經(jīng)受了人民幣連續(xù)8個(gè)月單邊升值之后,乘人民幣回調(diào)急于結(jié)匯所致。

2月份,外匯市場延續(xù)供大于求的局面,人民幣匯率預(yù)期繼續(xù)分化,升貶值預(yù)期均不強(qiáng)烈。當(dāng)月,跨境資本偏流出壓力減輕,主要是因?yàn)槌隹谑諈R率上升、進(jìn)口付匯率下降。

2月份,跨境證券項(xiàng)下投資趨向均衡。IIF數(shù)據(jù)顯示,2月份其他新興市場吸引外資流入規(guī)模大幅減少,但流入中國債市的資金降幅相對較小,甚至中國股市吸引的外資有所增加。

正文

3月19日,國家外匯管理局公布了2月份銀行結(jié)售匯數(shù)據(jù)和代客涉外收付款數(shù)據(jù)。現(xiàn)結(jié)合上述數(shù)據(jù)對2月份外匯市場的具體分析如下:

人民幣匯率沖高回落

2月份,人民幣兌美元匯率先漲后跌。其中,2月1日至10日,中間價(jià)、收盤價(jià)分別升值0.5%、0.4%;2月18日至26日,中間價(jià)、收盤價(jià)分別貶值0.5%、0.3%,一舉抹平此前漲幅。當(dāng)月,中間價(jià)微貶0.01%,收盤價(jià)微升0.03%。進(jìn)入3月份,人民幣匯率跌破6.50之后圍繞6.50比1上下震蕩。3月1日至19日,中間價(jià)、收盤價(jià)分別貶值了0.6%、0.7%,期間二者最高收于6.4565、6.4615,最低收于6.5233、6.5338(見圖表1)。因此,2月10日是本輪人民幣升值階段性高點(diǎn),中間價(jià)和收盤價(jià)分別收于6.4391、6.4380比1,較2020年5月底分別升值了10.8%、11.0%。

之所以年初以來人民幣升值勢頭放緩,并在2月10日之后轉(zhuǎn)為貶值,是因?yàn)榍捌谥稳嗣駧派档亩嘀乩靡蛩夭糠殖霈F(xiàn)反轉(zhuǎn)。2月份以來,10年期美債收益率逐步攀升,從1.09%升至3月19日的1.74%,導(dǎo)致10年期中美國債收益率差從208個(gè)基點(diǎn)收窄至150個(gè)基點(diǎn)(見圖表2)。同期,美元指數(shù)先跌后漲,累計(jì)上漲了1.6%(見圖表1),導(dǎo)致非美貨幣面臨貶值壓力。

這印證了我們在2020年12月19日發(fā)布的研報(bào)《邏輯比結(jié)論重要:關(guān)于明年貨幣政策與人民幣匯率的猜想》中的部分猜測。當(dāng)時(shí),我們在研報(bào)中指出:即便美聯(lián)儲維持低利率,美聯(lián)儲擴(kuò)表帶來的寬松可能也會邊際減弱,疊加通脹預(yù)期抬頭,美債收益率有可能走高,導(dǎo)致中美利差收斂;后疫情時(shí)代,美元指數(shù)走勢取決于主要經(jīng)濟(jì)體經(jīng)濟(jì)修復(fù)的速度,疫情暴發(fā)之前美國經(jīng)濟(jì)好于歐洲、日本,難言疫情之后美元匯率會持續(xù)大幅貶值;資產(chǎn)價(jià)格和實(shí)體經(jīng)濟(jì)的嚴(yán)重背離可能加劇全球金融市場動蕩,疫情和疫苗對新興市場國家也十分不利,一旦這些金融風(fēng)險(xiǎn)暴發(fā),人民幣都可能會承壓。

人民幣升值對出口企業(yè)財(cái)務(wù)影響減弱

2月份,人民幣匯率中間價(jià)和收盤價(jià)均值環(huán)比分別上漲0.3%、0.2%,此前二者已經(jīng)連續(xù)7個(gè)月環(huán)比上漲1%左右(見圖表3)。鑒于國內(nèi)企業(yè)從出口報(bào)關(guān)到收匯有1到3個(gè)月的時(shí)間差,這意味著2020年11月出口、遲至2021年2月收匯的企業(yè),美元收匯可能蒙受的匯兌損失為1.0%~2.3%。而本輪升值過程中,可能最為煎熬的是2020年8月出口、遲至當(dāng)年11月份收匯的企業(yè),美元收匯可能蒙受的匯兌損失高達(dá)1.7%~4.9%(以收盤價(jià)測算)。

2月份,國際清算銀行編制的人民幣實(shí)際有效匯率指數(shù)、名義有效匯率指數(shù)分別上漲1.6%、0.5%(見圖表4)。這表明,當(dāng)期,人民幣升值對出口競爭力的沖擊加大。但影響出口更關(guān)鍵的因素是外需,人民幣升值的影響相對有限。2020年6月至2021年2月,人民幣實(shí)際和名義有效匯率指數(shù)分別累計(jì)上漲4.9%和3.6%,仍遠(yuǎn)小于同期人民幣兌美元匯率10%以上的累計(jì)漲幅。因此,總體而言,這輪人民幣升值對國內(nèi)企業(yè)出口也主要是財(cái)務(wù)影響。

人民幣匯率由漲轉(zhuǎn)跌帶動外匯成交量增長,但匯率預(yù)期基本穩(wěn)定且趨于分化

2月份,銀行間市場即期詢價(jià)日均成交量為326億美元,環(huán)比減少37億美元。其中,2月1日至10日,即人民幣升值期間,日均成交量為312億美元;2月18日至26日,即人民幣貶值期間,日均成交量升至343億美元。進(jìn)入3月份,隨著人民幣貶值幅度加大,外匯成交量也明顯提升。3月1日至19日,日均成交量升至387億美元,為數(shù)據(jù)公布以來第三高,僅次于2020年12、11月分別為439、392億美元的水平。其中,3月8日,人民幣匯率交易價(jià)跌破6.50,較上日下跌465個(gè)基點(diǎn),當(dāng)日外匯成交量升至493億美元;此后兩個(gè)交易日,成交量均在450億美元上方;3月12日,交易價(jià)再次跌破6.50,當(dāng)日成交量又回升至416億美元(見圖表5)。

2月份以來外匯成交量和人民幣匯率走勢相關(guān)性較強(qiáng),這可能是外貿(mào)企業(yè)在經(jīng)受了人民幣連續(xù)8個(gè)月單邊升值之后,乘人民幣回調(diào)便抓住機(jī)會結(jié)匯所致。2月份,以銀行代客結(jié)匯/涉外外匯收入衡量的收匯結(jié)匯率(3個(gè)月移動平均)為67.6%,環(huán)比上升1.4個(gè)百分點(diǎn),為2020年6月份以來最高,但仍低于2020年5月份的69.9%;以銀行代客售匯/涉外外匯支出衡量的付匯售匯率(3個(gè)月移動平均)為60.9%,較上月和2020年5月份均下降了1.3個(gè)百分點(diǎn),為2013年5月份以來最低(見圖表6)。

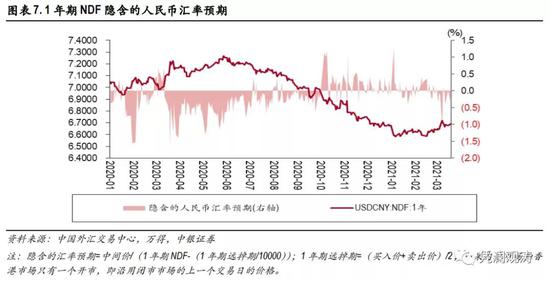

2月份,1年期無本金交割的外匯遠(yuǎn)期交易(NDF)隱含的人民幣匯率升貶值預(yù)期交替出現(xiàn),并且沒有出現(xiàn)強(qiáng)烈的升貶值預(yù)期。當(dāng)月,有11個(gè)交易日為升值預(yù)期,最強(qiáng)升值預(yù)期為0.42%;7個(gè)交易日為貶值預(yù)期,最強(qiáng)貶值預(yù)期為0.23%;平均預(yù)期僅為0.07%。進(jìn)入3月份,人民幣匯率預(yù)期偏貶值方向。3月1日至19日,只有3個(gè)交易日為升值預(yù)期,其余12個(gè)交易日均為貶值預(yù)期,但貶值預(yù)期并不強(qiáng)烈,期間貶值預(yù)期均值為0.18%(見圖表7)。

境內(nèi)外匯市場延續(xù)供大于求的局面

2月份,反映境內(nèi)外匯供求關(guān)系的銀行即遠(yuǎn)期(含期權(quán))結(jié)售匯依然為順差,較上月減少87億美元至358億美元。其中,銀行即期結(jié)售匯順差280億美元,環(huán)比減少128億美元(銀行自身結(jié)售匯和代客結(jié)售匯順差分別減少56億美元、72億美元),是導(dǎo)致結(jié)售匯總順差環(huán)比減少的主要原因;銀行代客遠(yuǎn)期凈結(jié)匯未到期額環(huán)比增加37億美元,銀行代客未到期期權(quán)Delta敞口凈結(jié)匯余額環(huán)比增加40億美元,兩項(xiàng)合計(jì),外匯衍生品交易增加外匯供給77億美元,環(huán)比增加41億美元(見圖表8)。

企業(yè)適應(yīng)匯率彈性增加、避險(xiǎn)意識增強(qiáng),且調(diào)低外匯風(fēng)險(xiǎn)準(zhǔn)備金比例的作用正常發(fā)揮。1-2月份,以銀行代客遠(yuǎn)期結(jié)匯簽約額與海關(guān)貿(mào)易出口額之比衡量的遠(yuǎn)期結(jié)匯對沖比例為15.8%,較2020年四季度提高了0.3個(gè)百分點(diǎn);以銀行代客遠(yuǎn)期售匯簽約額與海關(guān)貿(mào)易進(jìn)口額之比衡量的遠(yuǎn)期購匯對沖比例為12.8%,較2020年四季度提高了2.2個(gè)百分點(diǎn)(見圖表9)。同期,銀行代客結(jié)匯中,遠(yuǎn)期結(jié)匯履約占比為17.2%,較2020年四季度提高了2.1個(gè)百分點(diǎn);代客售匯中,遠(yuǎn)期售匯履約占比為12.9%,較2020年四季度提高了1.5個(gè)百分點(diǎn)(見圖表10)。當(dāng)然,不論從遠(yuǎn)期結(jié)售匯對沖比例還是從遠(yuǎn)期結(jié)售匯履約占比看,遠(yuǎn)期售匯占比均小于遠(yuǎn)期結(jié)匯,反映了當(dāng)前企業(yè)規(guī)避升值風(fēng)險(xiǎn)的避險(xiǎn)傾向。

考慮到春節(jié)長假因素,按有效工作日(交易日)計(jì),2月份日均即遠(yuǎn)期(含期權(quán))結(jié)售匯順差23.8億美元,較上月日均環(huán)比增長了7.2%。這與前文市場結(jié)匯意愿增強(qiáng)、購匯動機(jī)減弱的情況相吻合。

受益于貿(mào)易順差不順收缺口加快到賬,跨境資本偏流出壓力減輕

此前,我們在2021年1月26日發(fā)布的《2020年外匯市場分析報(bào)告:外匯市場運(yùn)行總體平穩(wěn),年末出現(xiàn)羊群效應(yīng)》中提到,在銀行代客即遠(yuǎn)期(含期權(quán))結(jié)售匯差額與涉外外匯收付差額的偏離基礎(chǔ)上,加上貿(mào)易差額與貿(mào)易收付款差額的缺口,得到的調(diào)整缺口是反映跨境資本流動狀況的高頻有效指標(biāo)。2月份,該缺口為-95.2億美元,環(huán)比減少171.3億美元,反映在貿(mào)易較大順差情況下,國際收支口徑的跨境資本流動為偏流出壓力,但流出壓力較上月減輕(見圖表11)。

值得注意的是,1、2月份貨物貿(mào)易差額與貿(mào)易收付款(海關(guān)可比口徑)差額缺口出現(xiàn)明顯回落。這兩個(gè)月月均缺口為179億美元,較上季月均減少405億美元。其中,月均貨物貿(mào)易順差減少190億美元,貿(mào)易收付款順差增加215億美元。同期,以貨物貿(mào)易跨境收入/貨物貿(mào)易出口衡量的出口收匯率月均為93.6%,較上季月均收匯率上升了8.9個(gè)百分點(diǎn);以貨物貿(mào)易跨境支付/貨物貿(mào)易進(jìn)口衡量的進(jìn)口付匯率月均為99.6%,較上季月均付匯率回落了8.0個(gè)百分點(diǎn)(見圖表12)。

貿(mào)易順差不順收(即貿(mào)易差額大于可比口徑貿(mào)易收付款差額的現(xiàn)象)的主要原因是出口少收匯、進(jìn)口多付匯。2021年頭兩個(gè)月出口收匯率上升,既反映了企業(yè)為規(guī)避匯率升值風(fēng)險(xiǎn)加快收賬進(jìn)度,也反映了上年底因出口報(bào)關(guān)到收匯的時(shí)間差今年初才到賬。而前期企業(yè)進(jìn)口多付,也可能在一定程度上減緩當(dāng)期企業(yè)進(jìn)口付款的速度。

跨境證券項(xiàng)下投資趨向均衡

2月份,在銀行代客涉外收付款中,證券投資項(xiàng)下涉外收支差額由負(fù)轉(zhuǎn)正,順差32億美元,較上月增加109億美元。其中,涉外收入974億美元,環(huán)比減少429億美元;涉外支出943億美元,環(huán)比減少538億美元。分市場來看,股票項(xiàng)下資金凈流出減少,債券市場資金凈流入增加。

2月份,陸股通項(xiàng)下(北上)凈流入412億元,環(huán)比增加13億元;港股通項(xiàng)下(南下)凈流出625億元,環(huán)比減少1970億元;二者軋差后,股票通凈流出213億元,上月凈流出2196億元(見圖表13)。

同期,境外凈增持人民幣債券合計(jì)895億元(約合139億美元),上月為凈增持2229億元(約合344億美元)。境內(nèi)銀行境外貸款及有價(jià)證券投資余額減少45億美元,上月為增加307億美元;與前者軋差后為凈流入184億美元,上月為37億美元(見圖表14)。

從全球資金流向來看,國際金融協(xié)會(IIF)數(shù)據(jù)顯示,2月份流入新興市場資金312億美元。其中,有171億美元流入中國,141億美元流入其他新興市場,較1月份分別下降了21%、56%。分市場來看,2月份流入中國股市、債市的資金分別為78、93億美元,與1月份相比,前者增長26%,后者下降40%;流入其他新興股市、債市的資金分別為6、135億美元,均較1月份明顯減少,降幅分別為81%、53%(見圖表15)。在其他新興市場吸引外資流入規(guī)模大幅減少之際,流入中國債市的資金降幅相對較小,甚至中國股市吸引的外資有所增加,可以說中國仍然扮演著避風(fēng)港角色。

(本文作者介紹:中銀證券全球首席經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:潘翹楚

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼