意見領袖丨管濤(中銀證券全球首席經濟學家)

在外匯指定銀行和外匯做市商制度下,市場外匯賣超部分將會變成境內銀行增持的外匯頭寸。至于銀行增持頭寸后,是否會減少對外負債,以及將這部分頭寸是用作掉期,還是境外增持有價證券,抑或是增加境外放款,這都是銀行基于商業原則的市場慣例操作。

日前,有外媒報道,近期至少有一家國內大行一直活躍在境內美元/人民幣掉期市場,做近端賣出美元、遠端買回美元(Sell/Buy)的操作,以應對結匯壓力及緩解人民幣升值趨勢。報道稱,市場人士猜測,近期中國央行口徑的外匯占款數據持續保持低波動,或表明銀行并未將企業結匯的外匯收入賣給央行,而是留存在商業銀行體系。銀行通過這種掉期操作,以繞開銀行被允許購入外匯的額度。之后,國內有些媒體也跟進報道。但是,這有必要大驚小怪嗎?

央行不干預情況下銀行就是外匯市場余缺的調劑者

理論上講,當央行基本退出外匯常態干預,國際收支口徑的儲備資產(主要是外匯儲備資產,剔除了匯率和資產價格變動引起的估值效應)波動趨于收斂后,經常項目與資本項目(含凈誤差與遺漏,下同)收支就是順逆差互為鏡像關系的自主平衡,是經常項目收支狀況而非匯率升貶值決定了資本凈流入還是凈流出。而且,經常項目順差越大,資本流出就越多;反之,亦然。

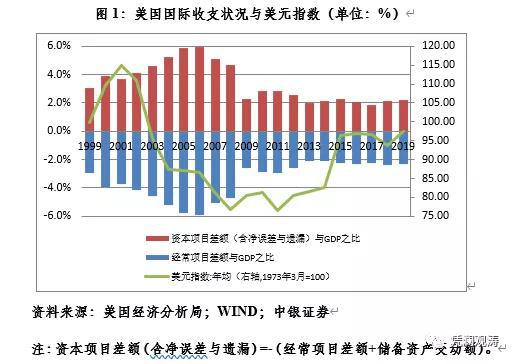

如美國國際收支結構是經常項目赤字,資本持續凈流入,但美元指數有強有弱。2004至2008年,美國每年資本項目下凈流入6000億~8000億美元,為過去二十多年來的峰值,當時卻正值美元經歷2002年以來的大貶值周期。當期,美國大規模資本凈流入的根本原因是對外經濟嚴重失衡,經常項目赤字與GDP之比平均為5.4%,高于1999至2003年平均值3.9%,也高于4%的國際警戒水平(見圖1)。相關性分析進一步印證了我們的前述判斷。1999~2019年,美國資本項目與經常項目差額之間為高度負相關0.997;資本項目差額與年均美元指數之間為弱負相關0.297,也就是基本不相關。

從外匯交易的角度看,也是情同此理。外匯市場的主要參與者包括中央銀行、外匯銀行、外匯經紀人、貼現商號、外匯交易商、外匯投機者、跨國公司、進出口商和其他外匯供求者。以上八類市場參與者概括起來就是中央銀行、外匯銀行、外匯經紀人和外匯市場的客戶四大部分。在匯率形成越來越市場化的情況下,外匯銀行作為由各國央行或貨幣當局指定或授權經營外匯業務的銀行,就扮演著外匯市場余缺調劑者的角色:外匯供大于求,銀行增持外匯頭寸;外匯供不應求,銀行就減持外匯頭寸。

中國分別于1994年初和2006年初引入的外匯指定銀行和外匯做市商制度,都不是本地“土特產”而是“舶來品”(這方面主要借鑒了日本的做法)。尤其是做市商制度,本就起源于上世紀六十年代的美國納斯達克市場。

這是成熟金融市場中普遍存在的一種交易制度,即做市商向市場進行標的資產的雙向報價,并在所報價位上按照對手的指令進行反向操作,因此,做市商制度也被稱為報價驅動交易制度。做市商通過做市制度來維持市場的流動性,滿足公眾投資者的投資需求。做市商通過買賣報價的適當差額來補償所提供服務的成本費用,并實現一定的利潤。目前,世界各地證券和期貨市場中有相當數量采用做市商制度。

外匯和貨幣掉期是銀行再正常不過的業務

如前所述,2005年“7.21”匯改后不久,中國配合匯率市場化改革,正式在銀行間外匯市場(中國外匯交易中心系統,英文簡稱CFETS)引入外匯做市商制度,完善了外匯市場分層架構,豐富了報價驅動和指令驅動相互補充的交易制度,促進了外匯市場組織形式從場內交易向場外交易(OTC)的拓展,在保障市場流動性、提高市場交易效率、轉移和分擔風險、增加價格形成透明度,促進外匯市場發展等方面都發揮了積極的作用。

在中國,零售市場(即銀行結售匯業務)對外匯供求的影響力較大,零售市場訂單流的信息含量也頗為豐富。事實上,雖然銀行結售匯以經常項目可兌換為交易基礎,但在零售市場存在大量的知情交易者。在單邊匯率預期下,零售主體可以集中買入或賣出外匯,導致單邊市場,最終迫使央行大量賣出或買入外匯。通過引入外匯做市商制度,給予銀行更多的運作自由,可使其通過拉大買賣價差對自己進行頭寸保護,加大知情交易者的投機成本,緩解一邊倒的市場情緒。

如自去年6月份以來,人民幣匯率持續單邊升值。而據觀察,去年三季度至今年一季度,境內銀行現匯買入價相對中間價的減點平均較2019年四季度至去年二季度上調了77個基點,現匯賣出價相對中間價的加點平均下調了93個基點(見圖2)。這表明境內銀行已主動調整掛牌匯率定價策略,鼓勵購匯、抑制結匯。這有助于緩解外匯供求失衡壓力,正是銀行作為調節外匯供求缺口蓄水池作用的具體體現。

在外匯指定銀行和外匯做市商制度下,市場外匯賣超部分將會變成境內銀行增持的外匯頭寸。至于銀行增持頭寸后,是否會減少對外負債,以及將這部分頭寸是用作掉期,還是境外增持有價證券,抑或是增加境外放款,這都是銀行基于商業原則的市場慣例操作。

據中國央行的其他存款性公司資產負債表統計,截至今年2月末,境內銀行對外資產7.16萬億元,占到銀行總資產規模的2.21%;去年初至今,該項月度占比平均為2.19%,甚至還略低于2018年初至2019年底月度占比平均為2.25%的水平。同期,銀行對外凈資產較2019年末增加8151億元(大約折合1200億美元),其中,對外資產增加7973億元,對外負債減少178億元人民幣(見圖3)。

本文開篇提到的銀行掉期業務,其實是世界范圍內銀行再平常不過的外匯交易。據國際清算銀行三年一次的外匯抽樣調查統計,2016年,報告交易商(主要是外匯銀行)的外匯貨幣掉期交易占到每日全球外匯交易量的51%,其中,美元的掉期交易更是占到每日全球美元外匯交易的59%,人民幣的掉期交易占到49%。

從國家外匯管理局的統計數據看,中國境內對外匯和貨幣掉期的運用更加活躍。去年,境內外匯市場交易中,外匯和貨幣掉期交易占比55.3%。其中,境內銀行間市場中,外匯和貨幣掉期交易占比更是高達64.4%。值得一提的是,掉期交易在銀行間市場占比較高并非去年人民幣升值后才發生的,2015至2019年平均占比為63.9%,去年占比較上年還回落了1.3個百分點(見圖4)。

掉期交易就像期貨交易一樣,是多頭與空頭共生的市場,有近端買外匯的,就一定有近端賣外匯的,反之亦然。銀行同客戶簽訂遠期結售匯合約,通常也會在近端做一個反向的掉期操作。如銀行與客戶簽訂遠期結匯合約,可能會將其分拆成一個Buy/Sell掉期加一個即期賣出外匯的操作。這種交易既可以同境外銀行做,也可以同境內其他銀行做。去年初至今年2月,境內銀行對客戶外匯衍生品交易,在即期市場提前賣出的外匯合計達678億美元(見圖5),其中相當部分可以通過與境內其他銀行的掉期交易來解決。不存在外界報道給人的印象,似乎是某些銀行拿了外匯頭寸用不出去,硬塞給別人的情況。

如果將這些故作神秘的報道與去年底美國財政部關于中國匯率政策的最新評估報告結合起來看,其用心也就不言自明了。其實,近來不少西方學者在這方面也是不斷窮追猛打、提出質疑。只是不知道他們了解了以下信息,會不會也做類似的解讀呢?

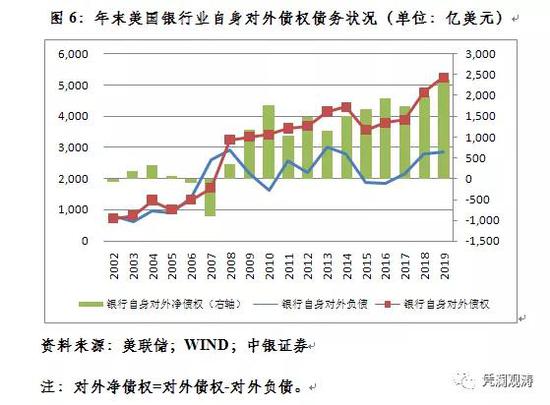

根據美聯儲的數據測算,2002至2019年,美國銀行業對外凈債權與年均美元指數之間為低度正相關0.386,這意味著美元指數越強,總體上美國銀行業對外資產運用越多。2011年以來,二者更是達到0.844的高度正相關,而這正值美元指數由弱轉強,步入新升值周期(見圖6)。那么,按照某些人的邏輯,這顯然有幫助當局緩解本幣升值壓力之嫌。只是當地沒有結售匯統計,外界無法準確掌握當地銀行幫助當局持有了多少市場賣超的外匯罷了。

注:本文發表于《第一財經日報》2021年3月22日

(本文作者介紹:中銀證券全球首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。