文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄作家 薛洪言

數(shù)字化時(shí)代,銀行業(yè)最終會(huì)形成什么格局?經(jīng)過(guò)幾年的實(shí)踐探索,方向正變得越來(lái)越清晰:

全國(guó)性銀行中,會(huì)涌現(xiàn)出2-3個(gè)贏家,享受網(wǎng)絡(luò)效應(yīng)的壁壘,成為強(qiáng)者恒強(qiáng)的存在;

地方性銀行中,則會(huì)涌現(xiàn)一批特色銀行,憑借精耕細(xì)作與差異化,與地方經(jīng)濟(jì)共生發(fā)展;

除此之外的大多數(shù),注定在平庸中萎縮。

對(duì)投資者而言,面對(duì)大分化趨勢(shì),選對(duì)投資標(biāo)的變得愈發(fā)重要。

分化環(huán)境下的競(jìng)爭(zhēng)邏輯

分化環(huán)境中,龍頭通常享受遠(yuǎn)高于同業(yè)的估值溢價(jià)。但就銀行業(yè)而言,投資者應(yīng)充分考慮監(jiān)管機(jī)構(gòu)的影響。站在監(jiān)管的視角,希望看到行業(yè)有序競(jìng)爭(zhēng)、健康發(fā)展,最怕兩三家機(jī)構(gòu)吃掉過(guò)半份額的寡頭格局。

前段時(shí)間,央行發(fā)布《非銀行支付機(jī)構(gòu)條例(征求意見(jiàn)稿)》,反壟斷條款成為最大看點(diǎn)。非銀行支付市場(chǎng)寡頭格局已成,監(jiān)管斷然不希望類似的事情在銀行業(yè)重現(xiàn)。這兩年圍繞互聯(lián)網(wǎng)存款、聯(lián)合貸款的一系列新規(guī),既掐滅了流量巨頭憑流量?jī)?yōu)勢(shì)重塑銀行格局的野望,也阻斷了地方銀行借助互聯(lián)網(wǎng)全國(guó)布局的希望。

至此,只有全國(guó)性銀行可以稱得上“全國(guó)性銀行”,競(jìng)爭(zhēng)壓力大大緩解。不過(guò),就6大行+12家全國(guó)股份制銀行而言,雖不再擔(dān)心“第三方攪局”,內(nèi)部競(jìng)爭(zhēng)依舊慘烈。

作為全國(guó)性銀行,發(fā)展戰(zhàn)略必須緊跟宏觀大勢(shì),宏觀層面消費(fèi)驅(qū)動(dòng)取代投資出口,全國(guó)性銀行也就繞不過(guò)零售轉(zhuǎn)型的坎。但互聯(lián)網(wǎng)時(shí)代的零售金融邏輯已經(jīng)發(fā)生巨變,多數(shù)全國(guó)性銀行并沒(méi)有找到零售轉(zhuǎn)型的感覺(jué),彼此之間的差距正以肉眼可見(jiàn)的速度拉開(kāi)。

回過(guò)來(lái)看地方市場(chǎng),一些地方性龍頭全國(guó)布局的希望破滅,反過(guò)來(lái)深耕當(dāng)?shù)厥袌?chǎng)。地方市場(chǎng)優(yōu)質(zhì)資源有限,全國(guó)性銀行分走一杯羹,剩下的也只夠少數(shù)幾家本地銀行過(guò)上好日子,競(jìng)爭(zhēng)加劇、分化加速,是不可逆的過(guò)程。

全國(guó)性銀行,讓網(wǎng)絡(luò)效應(yīng)為我所用

全國(guó)性銀行發(fā)力全國(guó)市場(chǎng),必須依賴互聯(lián)網(wǎng)、依賴金融科技,這已經(jīng)成為共識(shí)。而線上渠道天然產(chǎn)生馬太效應(yīng),不進(jìn)則退,殘酷異常,盡管流量巨頭、地方銀行等攪局者被擋在門(mén)外,現(xiàn)有的十幾個(gè)玩家也絲毫不能松懈。

脫穎而出的秘訣,就是讓馬太效應(yīng)為我所用,具體而言,就是率先在全國(guó)范圍內(nèi)構(gòu)建網(wǎng)絡(luò)效應(yīng)壁壘,走上循環(huán)遞進(jìn)的內(nèi)生發(fā)展之路。

網(wǎng)絡(luò)效應(yīng)壁壘以龐大的用戶規(guī)模和強(qiáng)大的用戶粘性為標(biāo)志,實(shí)現(xiàn)途徑則是優(yōu)質(zhì)產(chǎn)品服務(wù)與優(yōu)勢(shì)場(chǎng)景生態(tài)的全面融合,即產(chǎn)品服務(wù)足夠好、場(chǎng)景生態(tài)足夠深,且二者的融合足夠有效。要實(shí)現(xiàn)這個(gè)目標(biāo),必須對(duì)內(nèi)推進(jìn)數(shù)字化轉(zhuǎn)型、對(duì)外拓展場(chǎng)景生態(tài)。

無(wú)論是數(shù)字化轉(zhuǎn)型還是搭建場(chǎng)景生態(tài),都容易上路卻不容易做好。以數(shù)字化轉(zhuǎn)型為例,底層賬戶數(shù)據(jù)的打通、敏捷化IT架構(gòu)的搭建、創(chuàng)新驅(qū)動(dòng)的機(jī)制文化等缺一不可;場(chǎng)景搭建則必須做深做透才有效果,必須持續(xù)擴(kuò)大投入,用廣度、深度來(lái)構(gòu)建壁壘,非全國(guó)性銀行、非財(cái)力雄厚者、非戰(zhàn)略堅(jiān)定者不可為。

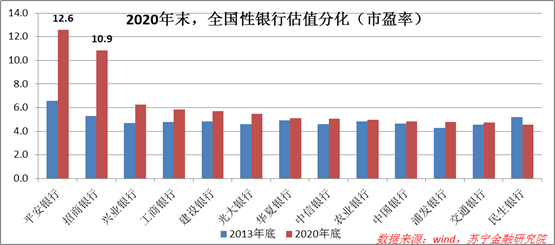

更加緊迫的是時(shí)間。一旦有機(jī)構(gòu)率先達(dá)到網(wǎng)絡(luò)效應(yīng)的臨界點(diǎn),就會(huì)走上強(qiáng)者恒強(qiáng)的正向循環(huán)之路,后來(lái)者就很難再突圍了。現(xiàn)階段來(lái)看,市場(chǎng)更加認(rèn)可招行和平安銀行的轉(zhuǎn)型成果,據(jù)最新財(cái)報(bào)數(shù)據(jù)披露,兩家銀行APP注冊(cè)用戶均超過(guò)1.1億戶,月活用戶均在4000萬(wàn)以上,均搭建了較為完善的生活場(chǎng)景體系。

從市場(chǎng)估值上看,兩家銀行的市盈率在全國(guó)性銀行中遙遙領(lǐng)先,這種差距在2013年還不明顯。某種程度上也表明,數(shù)字化轉(zhuǎn)型本身會(huì)加速行業(yè)分化,市場(chǎng)會(huì)提前捕捉到分化信號(hào),并將其反映到估值中。

地方性銀行,構(gòu)建差異化壁壘

就地方性銀行而言,在區(qū)域空間求發(fā)展,空間本就有限,市場(chǎng)只會(huì)關(guān)注數(shù)一數(shù)二的龍頭。要成長(zhǎng)為地方龍頭,除了要在與本地其他法人銀行的競(jìng)爭(zhēng)中脫穎而出,還必須成功阻擊全國(guó)性銀行的滲透。

銀行業(yè)務(wù)高度同質(zhì)化,與全國(guó)性銀行競(jìng)爭(zhēng),地方銀行在資金、人才、科技層面都不具備優(yōu)勢(shì),唯一能依賴的就是差異化。在《上市中小銀行里,潛藏著一批黑馬》一文中,我列舉了地方銀行在要素資源層面的相對(duì)優(yōu)勢(shì):

一是網(wǎng)點(diǎn)數(shù)量集中,區(qū)域覆蓋密度行業(yè)領(lǐng)先,服務(wù)能力更強(qiáng);

二是長(zhǎng)期扎根地方,具備“本土智慧”,與地方經(jīng)濟(jì)休戚與共,對(duì)風(fēng)險(xiǎn)有更高的敏感度和把控力;

三是總行在當(dāng)?shù)兀瑳Q策鏈條短,創(chuàng)新更快、靈活性高,產(chǎn)品服務(wù)更具競(jìng)爭(zhēng)力;

四是股東以地方財(cái)政局和地方大企業(yè)為主,拓展當(dāng)?shù)貥I(yè)務(wù)和本地場(chǎng)景更具優(yōu)勢(shì)。

資源優(yōu)勢(shì)只是客觀條件,轉(zhuǎn)變?yōu)闃I(yè)務(wù)優(yōu)勢(shì)才有價(jià)值,正確的發(fā)力點(diǎn)至關(guān)重要。

在對(duì)公領(lǐng)域,有望見(jiàn)效的是一大一小策略。所謂“大”,指依托股東資源優(yōu)勢(shì),深耕地方關(guān)鍵產(chǎn)業(yè)和重點(diǎn)環(huán)節(jié),吃掉最肥美的一塊業(yè)務(wù);所謂“小”,指憑借密集的網(wǎng)點(diǎn)資源,向下發(fā)力小微金融。小微金融有難度,有難度才是壁壘,屬于真正的差異化,業(yè)內(nèi)已有成熟的展業(yè)模式,但很多銀行更看重短期業(yè)績(jī),沒(méi)能持續(xù)推動(dòng),實(shí)屬可惜。

在零售領(lǐng)域,須注重獲客、活客兩手抓。獲客層面,除了持續(xù)做好網(wǎng)點(diǎn)獲客、互聯(lián)網(wǎng)平臺(tái)獲客外,還要做好產(chǎn)品獲客,尤其要重視代發(fā)業(yè)務(wù)、財(cái)富管理業(yè)務(wù);活客層面,需做深做透本地生活場(chǎng)景,打造入口,做好產(chǎn)品與場(chǎng)景的融合。

同步還應(yīng)加大科技投入,投入力度至少向優(yōu)秀同業(yè)靠攏(營(yíng)收占比不低于3%)。同時(shí),變股東資源優(yōu)勢(shì)為數(shù)據(jù)優(yōu)勢(shì),加大本地政務(wù)財(cái)稅數(shù)據(jù)拓展,并用好網(wǎng)點(diǎn)力量,推動(dòng)線下信息線上化。只有在數(shù)據(jù)層面產(chǎn)生壁壘,金融科技的投入才能更快見(jiàn)到效果。

就現(xiàn)階段上市地方性銀行的估值水平來(lái)看,大致分這么幾類:

高PB高ROE銀行(如寧波銀行),盈利能力強(qiáng),差異化壁壘得到市場(chǎng)認(rèn)可;

低PB高ROE銀行(如成都銀行、貴陽(yáng)銀行),盈利能力強(qiáng),但轉(zhuǎn)型成果尚待市場(chǎng)認(rèn)可;

高PB低ROE銀行(如杭州銀行),業(yè)績(jī)?cè)鏊俚玫绞袌?chǎng)認(rèn)可,但盈利能力尚有提升空間;

低PB低ROE銀行,業(yè)績(jī)表現(xiàn)不突出,市場(chǎng)認(rèn)可度也低。

不過(guò),考慮到很多地方銀行仍處在構(gòu)建差異化壁壘的進(jìn)行時(shí),市場(chǎng)終局帶有很大的不確定性,當(dāng)前的市場(chǎng)估值水平并非對(duì)未來(lái)的準(zhǔn)確反應(yīng)。反過(guò)來(lái)看,在市場(chǎng)存在估值偏差的地方,才有大的投資機(jī)會(huì)。

最終演化邏輯:數(shù)字化、輕型化

如上所述,在競(jìng)爭(zhēng)邏輯上,全國(guó)銀行和地方銀行存在明確區(qū)別,前者強(qiáng)調(diào)網(wǎng)絡(luò)效應(yīng),后者重視差異化壁壘,但二者也有一致性邏輯:數(shù)字化、輕型化。

數(shù)字化轉(zhuǎn)型,是所有銀行的必經(jīng)之路,無(wú)需贅述;輕型化轉(zhuǎn)型,一度也是全行業(yè)熱點(diǎn),當(dāng)前卻僅有少數(shù)銀行還在努力。

實(shí)際上,數(shù)字化與輕型化缺一不可。

只有匹配輕型化轉(zhuǎn)型,數(shù)字化轉(zhuǎn)型才能突破資本制約,真正放大數(shù)字化和科技的威力,打開(kāi)估值的想象空間。

以地方性銀行為例,受地方經(jīng)濟(jì)高速增長(zhǎng)影響,一些銀行仍處于規(guī)模驅(qū)動(dòng)的快速發(fā)展階段,資金需求量大。恰逢近年來(lái)存款回流疊加同業(yè)業(yè)務(wù)收縮,這類銀行的資金瓶頸尚不明顯,但未來(lái)空間有限,很快就會(huì)跌入規(guī)模增長(zhǎng)-補(bǔ)充資本的循環(huán)中。若不能及時(shí)輕型化轉(zhuǎn)型,降低資本占用,未來(lái)想象空間必然有限。

另一方面,只有以數(shù)字化轉(zhuǎn)型為前提,才能超越貸款資源的稀缺性衍生出來(lái)的偽輕型化,走上真正的輕型化發(fā)展之路。

市場(chǎng)一般用非利息收入占比來(lái)衡量銀行的輕型化程度,其實(shí)并不準(zhǔn)確。輕型化程度高的銀行非利息收入占比較高,但反過(guò)來(lái)并不成立,受息轉(zhuǎn)費(fèi)影響,有一些銀行非息收入占比很高,卻并非真正的輕型化。真正的輕型化,只能以數(shù)字化為前提。

總之,當(dāng)前銀行業(yè)已從增量市場(chǎng)步入存量市場(chǎng),市場(chǎng)分化、競(jìng)爭(zhēng)加劇,對(duì)投資者而言,選擇投資標(biāo)的愈發(fā)重要。總體來(lái)說(shuō),對(duì)全國(guó)性銀行和地方銀行應(yīng)有不同的標(biāo)準(zhǔn),同時(shí)還應(yīng)著眼于數(shù)字化與輕型化,才能找到可放心長(zhǎng)期持有的投資標(biāo)的。

(本文作者介紹:蘇寧金融研究院副院長(zhǎng),碩士生導(dǎo)師。)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼