文/意見領袖專欄作家 黃大智

每年的三月都是事關國民經(jīng)濟生活的重要月份,一個是歷年的兩會都會在三月召開,另一個則是事關每個人“錢袋子”的個人所得稅綜合所得匯算清繳(簡稱“個稅匯算”),這時候很多人都會關心自己最后是退稅還是補稅。

在經(jīng)過了2020年第一次的個稅匯繳后,多數(shù)人已經(jīng)對包括五險一金在內的專項扣除、免征額5000元/月的減除費用等有了基本的了解,因此本文著重介紹退稅或補稅的三個關鍵要點,即“全年一次性獎金”計稅方式、“專項附加扣除”及“其他扣除項目”。

獎金計稅方式

對于大多數(shù)人而言,“全年一次性獎金”基本都為年終獎。根據(jù)稅務總局的規(guī)定,針對這類獎金,提供兩種計稅方式,即并入全年綜合所得和獎金單獨計稅。

對于那些“年終獎占全年總薪酬比重較大”的情況,一般而言選擇并入全年綜合所得所需繳納的稅要相對更少。反之,如果“年終獎占全年總薪酬比重較小”,將年終獎進行單獨計稅會更合算,繳稅更少。

兩者并無絕對的優(yōu)劣,各自有各自的最優(yōu)適用范圍,需要根據(jù)不同的情況,擇優(yōu)選取合適的方案進行適用。而對于納稅人而言,也無需去按照“個稅稅率表”測算,只需要在進行個稅匯算時,保持其他扣除項不變,更換一次獎金計稅方式,并查看最后結果,從中選擇計稅較少的方式即可。

同時,很多人關心“多發(fā)1元錢,就要多交幾千元稅”的稅負突增“臨界點”問題,事實上這種“臨界點”現(xiàn)象在“一次性獎金單獨計稅”的時候會出現(xiàn),出現(xiàn)之后只需在“單獨計稅”和“并入綜合所得計稅”兩者中選擇繳稅更低的即可。無論是個人還是企業(yè),都難以在實踐操作中刻意規(guī)避該臨界點。

值得注意的是,2021年是年終獎金計稅方式過渡期的最后一年,對于2022年1月1日之后取得的“全年一次性獎金”,只能并入到全年綜合所得中進行計算,無法選擇單獨計稅。也就是說,作為納稅人,我們仍然能在2022年的個稅匯算中,擇優(yōu)選擇計稅方式進行避稅,2023年將只能被動接受將年終獎并入綜合所得計稅。

專項附加扣除

專項附加扣除也是在眾多稅前扣除項中,影響因素最大,變化最大,且計算最為復雜的一項。其總共包含六項,子女教育、繼續(xù)教育、大病醫(yī)療、住房貸款利息或住房租金、贍養(yǎng)老人。

子女教育涵蓋子女3周歲開始的學前教育至博士研究生畢業(yè)階段。其中值得注意的是,子女父母可以選擇分別按照標準的50%扣除,也可以選擇其中一方按扣除標準的100%扣除。在選擇扣除比例時,一般可以由夫妻雙方收入更多的一方選擇100%扣除,但是需要注意扣減后在稅率范圍邊緣的情況,這點我們將在后文中舉例詳細說明。

住房貸款利息或住房租金兩者只能擇其一進行扣除,對于多數(shù)人而言,在有“首套住房貸款”的情況下,選擇住房貸款利息扣除,或者在無房情況下,選擇住房租金扣除即可。但對于部分有房、但房子不在自己工作城市的,以及夫妻雙方都有首套住房貸款的情況,則比較復雜。

以納稅人張三為例,張三在北京工作且納稅,未婚,租房生活,但是張三在老家鶴崗買了一套房,是其首套住房貸款。按照個稅專項附加扣除的規(guī)定,張三滿足“主要工作城市”沒有住房的規(guī)定,可享受稅前1500元/月住房租金的扣除規(guī)定。當然,張三也同時滿足1000元/月的住房貸款利息扣除規(guī)定,兩者擇其一,顯然張三應選擇住房租金的扣除。

但是,如果假設張三是在同屬黑龍江省的雙鴨山租房工作,那么按照市轄區(qū)戶籍人口不超過100萬(含)人的城市,住房租金扣除僅為800元/月,那么理應選擇更加合算的1000元/月的貸款利息扣除。

對于夫妻雙方都有首套住房貸款的情況,同樣以上述張三為例,張三在北京與李四相識并結婚,李四在天津有首套住房貸款,兩人婚后同在北京工作,則二人僅能選擇其一進行住房租金扣除。

一年后,張三工作變動調離北京,天津為主要工作地,租住在天津。由于李四在天津有住房,因此張三無法進行住房租金扣除。此時,張三李四夫妻二人有幾種選擇。

一是李四享受住房租金扣除1500元/月,張三無租金或貸款利息扣除。

二是李四或張三兩人中的一人選擇貸款利息扣除1000元/月。

三是李四與張三兩人分別享受貸款利息扣除500元/月。

大病醫(yī)療主要指的是扣除醫(yī)保報銷后個人負擔累積超過15000元的部分,每人扣除額度最高80000元/年,涵蓋范圍則包含了配偶及未成年子女。該項信息的實際情況則是需要通過“國家醫(yī)保服務平臺”查詢核實。也就是說,理論上,大病醫(yī)療專項附加扣除的最高限額是80000×(本人+配偶+未成年子女),且其中必須每個人達到了80000元的醫(yī)療費用支出。

以上子女教育、住房貸款利息或住房租金、大病醫(yī)療三種專項附加扣除都涉及到了夫妻雙方可選擇一方進行扣除或分別按比例扣除,在三種專項扣除同時發(fā)生時,其產(chǎn)生的可選擇的扣除組合或十分多樣。對于那些在進行其他扣除后,全年應納稅所得額在各級稅率臨界線附近的,尤其需要精細計算。

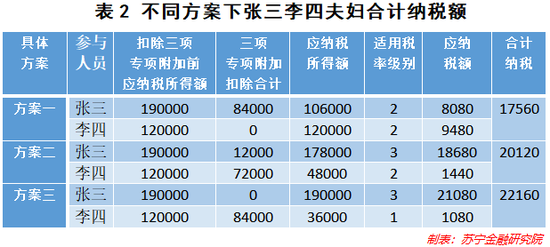

同樣以上述張三和李四夫妻為例,兩人有一個4歲的女兒在讀學前教育。張三和李四在分別扣除了五險一金,以及年度60000元的減除費用(即5000元/月的免征額)后,兩人年度應納稅所得額分別為張三190000元,李四130000元。兩人只剩下大病醫(yī)療、子女教育及住房貸款利息三項專項附加扣除尚未填報,其中大病醫(yī)療系女兒生病,扣除醫(yī)保報銷后個人承擔60000元,子女教育可享受稅前扣除12000元,住房貸款利息同樣可享受稅前扣除12000元。

此三項專項附加扣除都可以由夫妻雙方單人扣除,或兩人擇優(yōu)進行分配,主要有三種不同結果的扣除方案。

方案一:張三申報全部的扣除,共84000元,李四不申報扣除。

方案二:張三僅申報子女教育的稅前扣除12000元,李四申報大病醫(yī)療及住房貸款利息共72000元的扣除。

方案三:張三不申報扣除,李四申報全部的扣除,共84000元。

結果如下:

可以看到,在不同的申報情況下,張三夫妻二人分別適用不同的稅率等級,也由此產(chǎn)生了不同的應納稅額。其中,方案三納稅最多,比方案二多納稅2040元,比方案一多納稅4600元。

因此,最適合張三李四夫妻兩人的個人所得稅專項附加扣除申報方式,應是有高收入者張三申報全部扣除,而李四不申報。

除了這三種專項附加扣除項之外,贍養(yǎng)父母及繼續(xù)教育都只能是由納稅人本人申請扣除。需要特別注意的是,繼續(xù)教育項扣除,除了本科及以下學歷(學位)如自學考試這類繼續(xù)教育可以享受4800元/年的扣除外,很多職業(yè)資格證書在取得的當年,也可以進行稅前的扣除。如注會從業(yè)資格證、銀行從業(yè)資格證、教師資格、新聞記者資格證等近百種職業(yè)資格證書,可以進行3600元的稅前一次性扣除。

其他扣除項目

除了“全年一次性獎金”計稅方式和“專項附加扣除”外,“其他扣除項目”也是對最后納稅可能產(chǎn)生較大影響,且容易被忽略的項。其中包含年金、商業(yè)健康險、稅延養(yǎng)老保險等,值得注意的是,隨著個人養(yǎng)老制度的改革和完善,其中的商業(yè)健康險和稅延養(yǎng)老保險在未來有可能成為稅前扣除的“主力”。

其中年金主要涉及公務員及國企、事業(yè)單位等,且一般不需自行申報。

而稅延養(yǎng)老保險目前也僅僅在上海、福建、蘇州工業(yè)園區(qū)部分地方試行,涉及人群更少。

需要重點說明的是商業(yè)健康險。這種能夠稅前扣除2400元/年的健康險,與大多數(shù)人理解中的一般意義上的健康險并不一樣,而是被稱之為“稅優(yōu)健康險”,一種兼具政策性與普惠性的商業(yè)保險,具有“減稅、保證續(xù)保、高保額、高賠付比例、保障范圍涵蓋醫(yī)保目錄內外”和“只能續(xù)保到退休”等特點,目前僅有31家保險公司具有經(jīng)營這類保險業(yè)務的資格。

當然,由于政策和保險公司的盈利要求,這類保險在市場中仍然較少,總保費規(guī)模也僅有十億左右。對于已經(jīng)自行購買了商業(yè)健康險的納稅人而言,如果不能確定是否為“稅優(yōu)健康險”,可以通過相應的保險公司客服或經(jīng)紀人詢問。不過,目前個人購買的商業(yè)健康險,基本都不是可以進行稅前扣除的“稅優(yōu)健康險”。

無論收入多少,都應查看個人綜合年度匯算

個稅是一項涉及近兩億人的事情,每年兩會都有關于“提高個稅免征額或減輕個稅負擔”相關的提案,每次這類的提案也都能輕易霸占熱搜。今年的兩會上,格力集團董事長董明珠就再提“個稅免征額至1萬元/月”的提議,也引起了廣泛的討論和爭議。

然而,從國外個稅發(fā)展實踐來看,隨著居民收入的提高,并不能一味的通過“提高免征額”的方式進行減稅,而是要根據(jù)個人或家庭的不同情況進行稅前的扣除。

可以看到,我國的個稅制度也正在向這方面發(fā)展,不同的個人在承擔教育、醫(yī)療、養(yǎng)老、住房、贍養(yǎng)等方面的同時,也會享受到不同的稅前扣除政策。同時,由于每個人職業(yè)能力的不同,也會有更多樣化的收入,如目前除工資薪金之外的勞務報酬、稿酬、特許權使用費,如果考慮到未來生育和房產(chǎn)等相關補貼和稅收的增加,個稅的匯算清繳可能會更加復雜,個人的可選擇性也會更多,最后結果是退稅還是補稅,以及退多少、補多少,也會由個人的申報產(chǎn)生較大變換,就如我們在表2中,對張三李四夫婦不同申報方式的測算一樣。

因此,即便按照國稅總局規(guī)定,有部分人不需要辦理個人綜合所得年度匯算,如年度補稅不超過400元的、需要補稅但全年綜合所得不超過12萬元的,以及預繳稅和應納稅一致的。這部分人仍然有必要登錄“個人所得稅APP”進行申報匯算,一方面是有可能有“退稅”的意外驚喜,另一方面也是對自身的全年收入所得有更全面的了解,做到“量入為出”。

除此之外,對于部分需要“補稅”的納稅人,特別是補稅額度較大的納稅人,也無需在一開始就進行補稅,個稅匯算的截止時間為6月30日,中間有4個月的時間,提前補稅相當于損失了這段時間的利息收益。如果用來買基金,萬一實現(xiàn)了20%的投資收益呢……

(本文作者介紹:蘇寧金融研究院高級研究員,遼寧大學應用經(jīng)濟學碩士)

責任編輯:戴菁菁

新浪財經(jīng)意見領袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。