文/新浪財經意見領袖專欄作家 連平、劉濤

3月5日,全國“兩會”政府工作報告指出,今年要“優化存款利率監管,推動實際貸款利率進一步降低,繼續引導金融系統向實體經濟讓利”。在當前市場各方對于貨幣政策何時轉向、流動性是否趨緊等分歧嚴重的敏感時刻,“推動實際貸款利率進一步降低” 明確寫入政府工作報告,引發了市場的廣泛關注,同時也產生了不同的解讀。

我們認為,要準確理解“推動實際貸款利率進一步降低”,需從貨幣政策整體環境、貸款利率定價機制、銀行負債端成本等角度綜合辨析,從而進一步增強對貨幣政策回歸中性、政策“不急轉彎”的認識。

一、“推動實際貸款利率進一步降低”的前提是貨幣政策不急轉彎

就中國的實踐來看,貨幣政策收緊在宏觀調控層面可表現為存款準備金率上調、存貸款基準利率提高等調控措施出臺。上調準備金率將緊縮銀行的可貸資金,約束銀行的信貸擴張能力,尤其是對中小銀行影響較為明顯。而中小銀行恰恰是服務地方民企、小微的重要生力軍,如果這些銀行信貸規模收縮,相關企業的實際貸款利率不但不會降低,反而會水漲船高。從現實金融條件來看,現在并非存款準備金率上提的有利時機。原因在于,近年來隨著我國居民財富投資渠道日益多元化,大量資金不斷流入資本市場或其他金融資產領域,即所謂的“居民存款搬家”現象,銀行體系內的資金規模存量也由此發生了比較明顯的變化。例如,金融機構各項存款余額增速指標已從2015年7月的13.4%一路降至2020年2月的8.1%。2020年疫情期間,因居民消費和企業生產活動受到抑制,存款增速又有一定程度的被動回升,高點為2020年11月的10.7%,到2021年1月已回落至10.4%。隨著疫情得到有效控制,居民消費和生產回歸正常,未來較長時間內,存款增速下降趨勢仍有可能延續。在這種環境下,收緊貨幣政策需要認真考量。

在金融市場層面,貨幣政策收緊表現為市場流動性緊張,如以DR007為代表的貨幣市場利率快速上揚。在“利率雙軌制”時代,貨幣市場和信貸市場“各自為政”,貨幣市場利率和流動性變化難以影響信貸市場利率和資金供給。但隨著近年來利率市場化改革加速推進,以及貨幣當局著力疏通貨幣政策傳導機制,貨幣市場流動性緊張如持續時間較長,一定程度上也會影響到銀行的貸款利率和信貸投放規模。

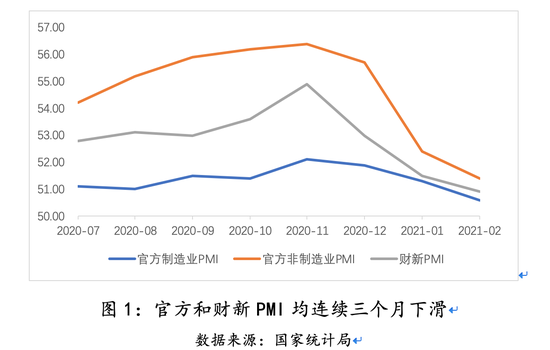

收緊貨幣政策與當前經濟運行態勢對政策的要求并非是同方向的。國家統計局最新公布的2月份PMI數據顯示,制造業PMI指數已連續三月回落,特別是中、小型企業PMI均低于榮枯線,分別為49.6%和48.3%,表明其經營情況仍較為困難;反映服務業和建筑業景氣的非制造業PMI指數也同樣連續三個月回落,顯示相關行業復蘇的基礎還較為脆弱。除官方PMI外,財新PMI近三月走勢也大致趨同。在實體經濟尚未完全恢復,仍需要合理充裕信貸持續支持的情況下,收緊貨幣政策的時機尚不成熟。

二、“推動實際貸款利率進一步降低”并不意味著LPR必然下行

2019年8月,央行啟動完善貸款市場報價利率(LPR)形成機制改革。商業銀行開始調整貸款定價方式,與實行多年的貸款基準利率正式脫鉤,改為在 LPR 基礎上加減點的方式確定貸款利率,貸款利率的隱性下限就此打破。

2019年8月至2020年4月,隨著LPR持續下行,銀行貸款整體利率水平也逐步走低,企業融資成本負擔明顯改善。為剔除疫情期間一些特殊政策的影響,不妨拿疫情爆發前的情況作個比較。2019年1-7月,新發放企業貸款加權平均利率在5.30%附近波動,而2019年12月新發放企業貸款加權平均利率為5.12%,較LPR 改革前下降0.2個百分點,且降幅明顯超過LPR 降幅。

LPR下行有助于帶動銀行貸款利率下降,但這并不意味著,銀行實際貸款利率下降必須以LPR下行為前提。自2020年5月以來,LPR已連續10個月保持不變,即1年期LPR為3.85%,5年期以上LPR為4.65%。盡管如此,銀行實際貸款利率仍表現出一定的下降趨勢。從2020年12月一般貸款的構成來看,利率高于LPR(加點)的貸款合計占比為66.04%,利率等于LPR的貸款占7.02%,利率低于LPR(減點)的貸款占比為26.93%。從月度變化來看,2020年5月以來,不僅貸款利率減點的占比在波動上升,貸款利率加點各區間占比也都在逐月下行。

因此,并不能由“推動實際貸款利率進一步降低”就推論出LPR下一階段必然下行。但LPR年內上行的可能性更低,因為那樣無疑是發出反向的政策信號,帶來貸款利率整體走高的壓力,推動實際貸款利率遠離“進一步降低”的目標。下一階段LPR很有可能繼續維持在目前的水平,除非下半年宏觀經濟環境出現轉折性變化。

三、“優化存款利率監管”是“推動實際貸款利率進一步降低”的重要舉措

從近期市場觀點來看,“推動實際貸款利率進一步下行”至少有三種解釋。一是貸款利率下降為結構性下降,主要是小微企業貸款利率下降,再貸款支持普惠金融等結構性貨幣政策工具將助力利率下行。二是名義利率保持不變,但通脹上行,導致實際貸款利率降低。三是存款競爭秩序進一步規范后,商業銀行的負債成本有可能下降,進而為銀行資產端的貸款利率下行創造空間。

第一種解釋將貸款利率下降的范圍局限于小微企業,理解似乎偏窄。加快普惠金融發展、降低小微企業融資成本的確是近年來政府和監管持續推動的一項重點工作,但在國內外需求尚未全面回暖的背景下,其他實體企業,包括中等規模、甚至一些較大規模的民營制造企業和服務企業,同樣需要銀行等金融機構在融資方面“幫一把”,以恢復元氣、增強活力。

第二種解釋將實際貸款利率下降主要歸功于通脹上行。即假定名義貸款利率不變,通脹率上行,實際貸款利率有可能往下走。我們前期的預測表明,CPI和PPI年內均有可能走出一、二季度回升,三、四季度同比增速靠穩或有所回調的態勢。其中,CPI回升相對溫和,全年有望維持在1.0%-1.5%的較低水平;PPI則在原油、金屬等大宗商品推動下走勢相對較強。但問題在于,實際貸款利率如果只是以這種被動方式下降,顯然與“推動”兩字所蘊含的積極和主動之意不相符合。

第三種解釋可能比較接近政策的實際意圖。結合上下文來看,“推動實際貸款利率進一步降低”的前一句是“優化存款利率監管”,兩者之間存在一定的邏輯關聯。2020年四季度央行貨幣政策執行報告指出,“維護存款市場競爭秩序,有利于保持維護存款市場競爭秩序,有利于保持金融機構負債成本合理穩定,促進降低社會融資成本”,清晰地闡述了存款利率管理、穩定銀行負債成本、降低社會融資成本三者之間的傳導機制。2019年以來,央行有序整改了活期存款靠檔計息、定期存款靠檔計息等銀行不規范存款創新產品,將結構性存款保底收益率納入自律管理,并加強了對異地存款的管理等,“維護了存款市場有序競爭”。換言之,也就是穩定了存款利率。2020年末,結構性存款保底收益率為1.25%,較2019年末下降1.18個百分點,而此前市場上年化收益超過4%的存款產品幾乎絕跡。2020年四季度央行貨幣政策執行報告強調,2021年央行將繼續發揮利率自律機制的作用,維護存款市場有序競爭,保持銀行負債端成本穩定,“為推進利率市場化改革和促進企業綜合融資成本穩中有降創造良好環境”。據此,在貨幣政策回歸常態、松緊適度的背景下,LPR有望繼續保持穩定,監管將通過優化存款管理、減輕銀行的負債端成本的辦法,推動實際貸款利率進一步降低。

綜上,我們認為,“推動實際貸款利率進一步降低”是可行的。首先是政策明確提出了降低實際貸款利率的要求;其次是LPR加減點機制確保了貸款利率有一定騰挪下降的空間;再次是存款利率有序規范確將推動實際貸款利率穩中有降;最后是物價階段性上行客觀上有助于實際利率下行。除此之外,政府工作報告中提出的“加快信用信息共享步伐”“完善貸款風險分擔補償機制”等一些強化金融基礎設施的舉措,也有利于降低銀企之間的信息不對稱,從而間接降低企業融資成本。但另一方面應該看到,在當前國內外經濟已駛入復蘇軌道的情況下,實際貸款利率降低的空間也有限的。尤其是后續美聯儲貨幣政策如果改弦更張,甚至不排除國內流動性趨緊和利率上升。因此,在今后一段時間內,貨幣政策大概率仍將維持中性,“穩”字當頭,不急轉彎, 靈活精準,合理適度,確保流動性不缺不溢。

(本文作者介紹:植信投資首席經濟學家兼研究院院長)

責任編輯:戴菁菁

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。