文/新浪財經意見領袖專欄作家 花長春、董琦等

導讀

郭主席表示貸款利率回升,這并不是加息周期的開啟。由于貸款利率相對位置仍偏低,后續利率大概率將延續“自發式”回升,主因支持性政策退出以及經濟、通脹運行態勢,并非政策主導。

摘要

2021年3月2日,國新辦舉辦的發布會上,郭樹清主席圍繞金融體系,對貸款利率、地產、養老保險等諸多方面做出最新指示,其中最重要一點即提及2021年貸款利率將回升。

我們從三個角度判斷郭主席的發言并不是“口頭加息”:

第一,這主要是財政退坡、前期貼息政策退出后的銀行自發行為。

第二,郭主席的發言的是其對近期經濟修復、PPI上行的回應。

第三,回顧歷史發言,郭主席發言具有較強連貫性,一直以來較為重視金融風險、資產價格泡沫等問題,與短期政策調整節奏相關性不高。

貸款利率回升的三種實現路徑:1)“自發式”回升,政策利率維持不動,類似于2021Q1的狀態;2)LPR上行;3)上調MLF利率。

我們認為,后續利率“自發式”回升概率最大,加息周期開啟概率最小:

1、財政退坡、前期一些貸款財政貼息等政策退出(不是央行導致)導致的“緊信用”格局仍將持續,繼續觸發貸款利率“自發式”回升;

2、當前貨幣政策穩字當頭,注重利率政策,不會輕易發生調整;

3、當前經濟形勢并不符合歷輪“加息周期”的開啟條件:1)歷次“加息周期”是以經濟企穩、通脹上行為基礎的;2)當前經濟動能趨緩,外部風險猶存,實體仍需政策呵護;3)國內物價水平不足以成為貨幣政策的掣肘。

金融體系與實體經濟:

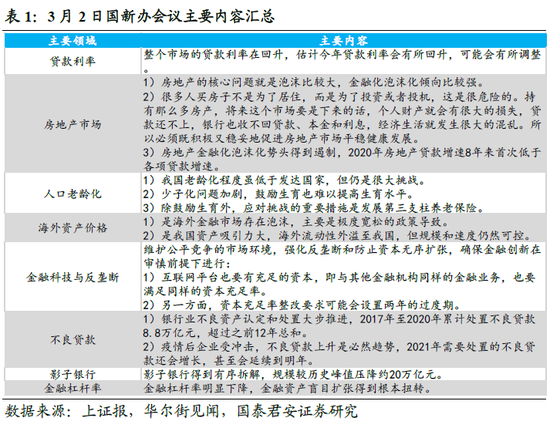

1、地產調控趨緊,但也不會過緊:這一表態基本延續了從去年8月以來地產政策的調控方向。2021年房地產調控整體偏緊的趨勢是確定的,但緊的程度是可控的。

2、人口問題日益嚴峻,第三支柱養老保險迎機遇:會議表態可以看作是發展養老保險的進一步確認,十四五期間除了對生育政策進行調整之外,養老保險發展也將提速。

3、海外資產價格回調需警惕:海外資產價格或調整,流動性對于資產價格上漲的支撐作用將逐步減弱,未來主導資本市場的力量或將更多來自基本面的改善。

4、金融科技無特殊例外,凡金融業務均要滿足資本充足率要求:與中央經濟工作會議中反壟斷相關表述相比,此次會議表態更為具體,可看作是對反壟斷和金融創新監管的細化部署,過渡期的設置將確保整改措施平穩過渡。

另外,會議還提到了金融杠桿率已經明顯下降、影子銀行得到有序拆解、未來將保持不良貸款處置力度等若干問題,基本延續了此前的政策表態。

目錄

正文

2021年3月2日,國新辦舉行的推動銀行保險業高質量發展新聞發布會,郭樹清主席圍繞金融體系,對貸款利率、地產、養老保險等諸多方面做出最新指示,其中釋放了哪些重要信號?哪些信號超預期?對市場影響幾何?我們對此進行解讀。

1

貸款利率回升主因銀行自發行為,

短期開啟“加息周期”概率不大

1.1

郭主席表示利率回升,并非

“口頭加息”

郭樹清主席在會上認為由于當前整個市場的貸款利率在回升,預計2021年的貸款利率會回升。我們對此點評如下:

從利率數據上看,與短端貨幣市場利率自1月中下旬以來維持較低水平不同的是,貸款加權平均利率確實較往年一季度有所上升(降幅低于往年情況),這說明一季度信貸需求旺盛,企業融資成本的確有所上升。

但我們從三個角度判斷郭主席的發言并不是“口頭加息”:

第一, 這主要是財政退坡、前期貼息政策退出后的銀行自發行為。在一季度財政退坡、前期貸款貼息政策退出后的緊信用格局下(非央行所致),貸款利率回升是銀行的自主性行為。

第二, 郭主席的發言的是其對近期經濟修復、PPI上行的回應。

第三,從歷史上發言看,郭主席觀點具有較強連貫性,即一直以來較為重視金融風險、資產價格泡沫等問題,與短期政策調整節奏相關性不高。相關近年來的表態如下:

1)2020年陸家嘴論壇講話,2020年6月18日,郭樹清主席在陸家嘴論壇上表示:“中國十分珍惜常規狀態的貨幣財政政策,我們不會搞大水漫灌,更不會搞赤字貨幣化和負利率。”

2)2019年穩匯率表態。2019年5月28日,連續7個交易日人民幣對美元匯率中間價維持高位,一度突破6.9,央行高層持續發聲穩匯率。5月25日,郭樹清在2019清華五道口全球金融論壇中表示:“人民幣匯率短期波動正常,我國經濟基本面決定人民幣不可能持續貶值,投機做空必然遭受巨大損失。”6月底人民幣匯率企穩回升,中樞回落至6.9以下。

3)其他表述:2020年8月13日,郭樹清主席接受新華社專訪,預計今年全年銀行業將處置不良貸款3.4萬億元, 20年實際處置不良資產約3.02萬億。19年兩會期間,郭樹清在“部長通道”回答記者提問時表示,理財子公司的凈資本管理辦法爭取今年上半年推出,理財子公司管理辦法征求意見稿與于9月20日推出。

1.2

貸款利率回升的三種實現路徑

我們認為,貸款利率回升可能有以下幾種演繹路徑(按發生概率從大到小排序):

路徑一(發生概率最大):貸款加權平均利率“自發式”上移,政策利率維持不動,類似于2021Q1的狀態。一季度財政政策溫和退坡,疊加貨幣政策雖然在流動性方面維持“緊平衡”,但在信用端卻邊際趨緊。一方面,企業信貸需求上升的同時信貸額度則有所趨緊。而另一方面,銀行在2020年讓利1.5萬億后,在2021年也有“以價補量”的動力,由此貸款利率出現了“自發式”的上調。

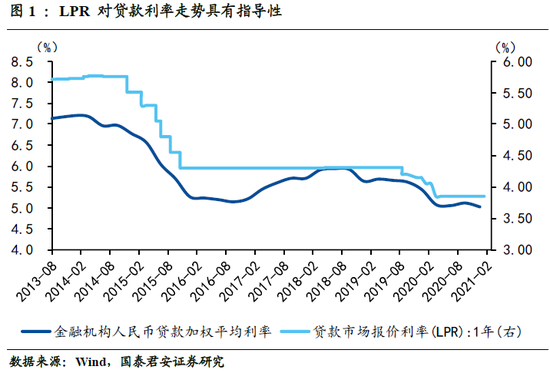

路徑二(發生概率其次):LPR上行,進而貸款利率回升。LPR在18家商業銀行自主貸款報價的基礎上決定,對貸款利率走勢具有方向性和指導性。

1)2013年10月至2014年4月,1年期LPR出現6次上調,從5.71%逐次上調1個BP 5.77%。于此同時,2013年10月至12月,貸款利率回升15個BP至7.2%。

2)2014年11月后,LPR發生了13次下調,1次小幅上調。此間,在LPR下調后,貸款利率多數出現下調,且幅度超過同期LPR降幅。如2020年2月,LPR下降10個BP,而貸款加權利率與在2020年一季度末下降36個BP。2015年8月26日和10月26日,LPR分別下降25個BP和15個BP,而2015年三季度和四季度貸款利率分別下降34個BP和43個BP。

因此,后續貸款利率的回升的另一種可能路徑是在LPR報價上行的基礎上實現的。

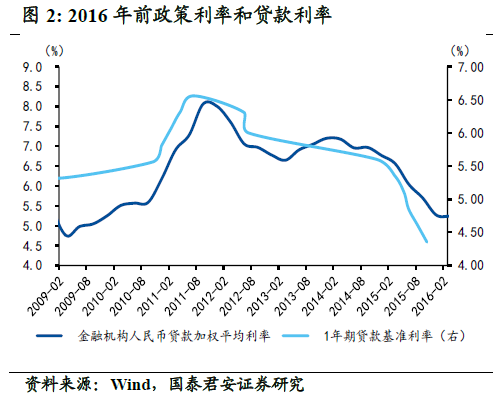

路徑三(發生概率不大):上調MLF利率,進而LPR上行,最終貸款利率回升。從歷史上MLF、一年期貸款利率的上調來看,每一輪上調都不會是單獨一次的調整,均為持續3次以上、幅度較大的“加息周期”。

1)2016年前,2007年至2008年,2010年10月至2011年7月,1年期貸款利率分別出現了7次和5次上調,每一輪上調都是持續性的“加息周期”

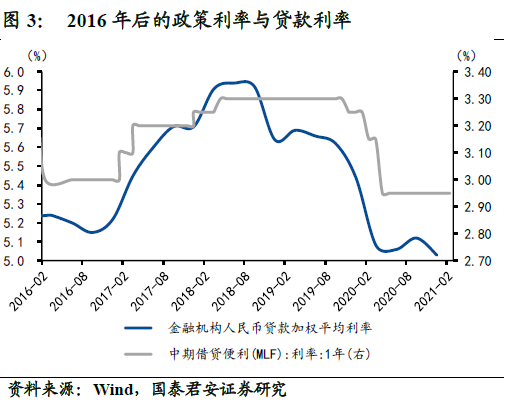

2)2016年后,MLF政策利率分別在2017年1月24日、3月16日和2018年4月17日發生了三次10個BP的上調,開啟加息周期。

1.3

“自發式”回升概率最大,

加息周期開啟的概率最小

后續,我們認為第一種路徑發生概率最大,第二種和第三種發生概率均不大,特別是第三種開啟“加息周期”的概率較小。

首先,財政退坡、前期一些貸款財政貼息等政策退出(不是央行導致)導致的“緊信用”格局仍將持續,路徑一“銀行自發式”的貸款利率回升發生概率將較大。并且貸款利率回升是相對于2020年而言的,總體仍將保持較低水平,繼續支持企業發展。后續貨幣政策中在企業貸款利率方面,將仍會延續央行貨幣政策委員會在2020年第四季度例會提出“鞏固貸款實際利率水平下降成果,促進企業綜合融資成本穩中有降”和《2020年四季度貨幣政策執行報告》中的“鞏固前期降成本的成果”的基調。

其次,當前貨幣政策穩字當頭,轉彎但不會“急”,特別注重利率政策,不會輕易發生調整。四季度貨幣政策執行報告中強調政策調控將“價重于量”。疊加前期貨幣政策司司長孫國峰也表示“當前利率水平是合適的”,LPR等政策利率調整的可能性較小。事實上,2月以來,LPR再次維持十個月“按兵不動”。

最后,當前經濟形勢并不符合歷輪“加息周期”的開啟條件。

1)“加息周期”是以經濟背景為基礎的,央行決策略有所滯后。無論是2008年、2011年還是2016年,“加息周期”中的宏觀環境均為經濟增企穩或回升、通知那個處于高位或者持續回升時期;而降息則主要發生在經濟增速和通脹的下行期。

2)而當前國內經濟行至變奏階段,外部不確定性因素猶存,復蘇雖然趨勢不變,但環比動能自2020年12月以來就有所趨緩,疊加就地過年等沖擊,服務業仍然較弱,實體企業的發展仍然需要貨幣政策呵護。

3)此外,國內物價水平保持溫和態勢,CPI二季度方至高點2.6%附近,尚不構成貨幣政策的掣肘。

2

金融體系與實體經濟

2.1

地產調控趨緊,但也不會過緊

地產調控強調底線思維,收緊但不會過緊。本次會議關于地產方面的表態包括三層含義,其一是住房問題就是房價過高,投資買房過多,存在一定泡沫;其二是若房價下降過快,會產生經濟混亂,調控應“既積極又穩妥”;其三是調控政策已經有所見效,地產貸款增速8年來首次低于各項貸款增速。我們認為,這一表態基本延續了從去年8月以來地產政策的調控方向,即落實房住不炒的同時,著力打破地產-金融閉環,將金融資源導向非地產領域。因此,2021年房地產調控整體偏緊的趨勢是確定的,但緊的程度是可控的,貸款利率將上行,房貸規模也會進一步壓降,但考慮到地產在國民經濟和居民財富中占比仍高,房價下跌過快會對居民財富和國民經濟帶來不利影響,地產調控并不會過快收緊。

2.2

人口問題日益嚴峻,第三支柱

養老保險迎機遇

老齡化疊加少子化,第三支柱養老保險發展將提速。關于老齡化和生育問題,本次會議主要包括三個方面,其一,我國老齡化程度雖低于發達國家,但仍是很大挑戰;其二,少子化問題加劇,鼓勵生育也難以提高生育水平;其三,除鼓勵生育外,應對挑戰的重要措施是發展第三支柱養老保險。12月中央經濟工作會議中,在“全面推進改革開放”部分提到“要規范發展第三支柱養老保險”,本次會議表態可以看作是發展養老保險的進一步確認,十四五期間除了對生育政策進行調整之外,養老保險發展也將提速。

2.3

海外資產價格回調需警惕

海外資產價格或調整,資本市場主導因素或從流動性轉向基本面。關于金融市場,本次會議著重強調了海外資產價格泡沫問題,可以概括為兩個方面的內容,其一是海外金融市場存在泡沫,主要是極度寬松的政策導致;其二是我國資產吸引力大,海外流動性外溢至我國,但規模和速度仍然可控。會議認為海外存在泡沫的主要原因是金融市場與實體經濟差別太大,遲早被迫調整。換句話說,本輪全球資產價格大幅上漲與流動性寬松有直接關系,那么目前在海外政策難有明顯加碼,國內政策溫和退出的大背景下,我們認為流動性對于資產價格上漲的支撐作用將逐步減弱,未來主導資本市場的力量或將更多來自基本面的改善。

2.4

金融科技無特殊例外,凡金融

業務均要滿足資本充足率要求

金融創新需符合監管,強化反壟斷并防止資本無序擴張。本次會議指出將“維護公平競爭的市場環境,強化反壟斷和防止資本無序擴張,確保金融創新在審慎前提下進行”。對于互聯網金融的發展,會議指出兩點,一方面互聯網平臺也要有充足的資本,即與其他金融機構同樣的金融業務,也要滿足同樣的資本充足率;另一方面,資本充足率整改要求可能會設置兩年的過度期。與中央經濟工作會議中反壟斷相關表述相比,此次會議表態更為具體,可看作是對反壟斷和金融創新監管的細化部署,過渡期的設置將確保整改措施平穩過渡。

另外,會議還提到了鼓勵外資金融機構進入中國金融市場、金融杠桿率已經明顯下降、影子銀行得到有序拆解、未來將保持不良貸款處置力度、20年銀行向實體經濟讓利情況、防范金融風險等若干問題,基本延續了此前的政策表態。

(本文作者介紹:國泰君安研究所首席全球經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。