文/新浪財經意見領袖專欄作家 伍戈、徐劍、文若愚等

核心觀點:

1. 我們憧憬預知未來。不過,偶爾駐足回眸或也不無裨益。鑒往知來。作為外生沖擊,疫情爆發固然難以先知先覺。但疫后的經濟運行邏輯與政策演繹機理是否也無章可循?過去一年市場預測究竟在哪些方面存在偏差?這又會對我們在新的一年研判宏觀大勢有何啟示?

2. “外循環”曾一度被擔心,實則表現出驚人韌性。無論是疫情期間,還是貿易摩擦之時,我國出口占全球份額持續提升,景氣程度顯著超出市場預期。過去三年市場對出口的連續低估可能正是源于對我國齊全工業體系及較高產品復雜度為代表的出口競爭力的低估。

3. 與外需不同,市場似總對內需存在高估。尤其是期待較高的基建投資一直不溫不火,原因或在于還本付息壓力及經濟增長目標淡化等。市場關于降息預期多次落空,彰顯總需求刺激政策的節制。或許是對居民消費傾向受疫情的影響估計不足,市場對消費整體有所高估。

4. 展望未來,隨著疫情的顯著緩解以及疫苗接種的持續推進,主要發達國家及世界經濟修復勢頭得到進一步確認。我國外需景氣度料將維持。盡管地產基建等動能邊際趨弱,但前期刺激政策的滯后作用對上半年經濟仍有支撐。再通脹預期之下,政策回歸的趨勢更加明晰。

正文:

我們憧憬預知未來。不過,偶爾駐足回眸或也不無裨益。鑒往知來。作為外生沖擊,疫情爆發固然難以先知先覺。但疫后的經濟運行邏輯與政策演繹機理是否也無章可循?過去一年市場預測究竟在哪些方面存在偏差?這又會對我們在新的一年研判宏觀大勢有何啟示?

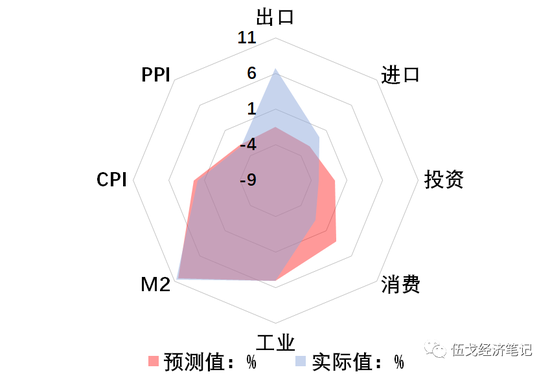

過去一年市場對宏觀經濟預測最為明顯的偏差是:低估了進出口,高估了投資與消費。除此之外,市場對物價及貨幣數量方面的預測誤差相對較小。

圖1. 2020:市場預測錯了什么?

來源:遠見杯調查,WIND

來源:遠見杯調查,WIND注:鑒于疫情擾動,圖中排除了2020年前2月。

一、低估的外需

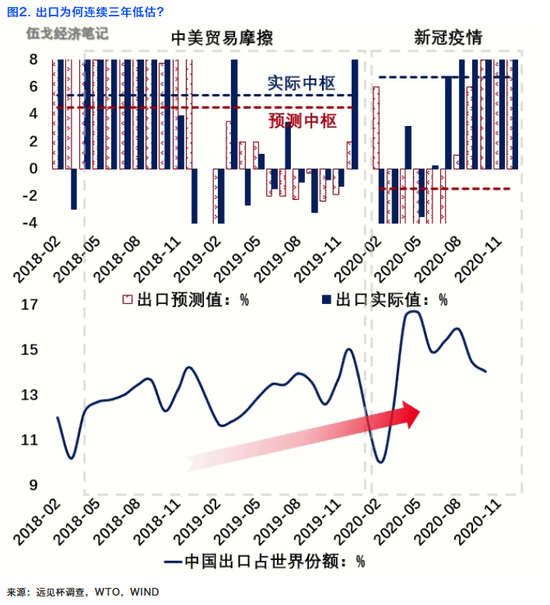

“外循環”曾一度被擔心,實則表現出驚人韌性。這當然得益于中國在疫情期間“先進先出”的表現,但出口的超預期并非只在去年,而是過去三年都是如此。近幾年我國出口占世界貿易的份額不降反升。究其原因,市場似乎持續低估了我國出口的競爭力:作為全球唯一擁有聯合國產業分類中所列全部工業門類的國家,我國出口產品同時還具備了較強的技術復雜程度,在全球產業鏈中處于不可替代的地位。雖然貿易摩擦和新冠疫情對我國出口造成輪番沖擊,但市場似乎總能自發維護貿易的韌性。

二、高估的內需

與持續低估外需形成較大反差的是,市場似總是對我國內需過于樂觀。尤其是市場期待較高的基建投資一直不溫不火,過去三年持續低于預期。究其原因:一方面可能由于政府債務還本付息壓力制約了其對基建支出的能力;另一方面也由于外需屢超預期降低了通過基建刺激經濟的必要性。當然,政府對經濟增長目標的逐步淡化也影響著基建投資的發力程度。

過去一年市場對消費的預測也存在明顯高估。盡管市場預測到了消費逐步恢復的趨勢,但對消費恢復的速度過于樂觀。究其原因,疫情對民眾消費傾向的影響顯著而持續,歷史上西班牙流感、亞洲流感等疫情都是如此。或許正是由于對此的忽視,市場對消費的預測誤差與之前相比明顯變大。

三、節制的政策

疫情沖擊之下,以MLF和LPR為代表的政策利率進行了明顯調降,但其幅度明顯小于市場預期。并且,市場在去年二三季度持續存在的降息預期都接連落空。或許是基于前幾輪刺激的教訓,此次總需求政策較為節制以避免“大水漫灌”。

展望未來,隨著疫情的顯著緩解以及疫苗接種的持續推進,主要發達國家及世界經濟修復勢頭得到進一步確認。雖然海外生產持續恢復,但我國出口占全球的份額卻有一定黏性,外需景氣度也料將維持。地產基建等動能邊際趨弱,但前期刺激政策的滯后作用對上半年經濟仍有支撐。再通脹預期之下,政策回歸的趨勢更加明晰。

四、基本結論

一是“外循環”曾一度被擔心,實則表現出驚人韌性。無論是疫情期間,還是貿易摩擦之時,我國出口占全球的份額持續提升,景氣程度顯著超出市場預期。過去三年市場對出口的連續低估可能正是源于對我國齊全工業體系及較高產品復雜度為代表的出口競爭力的低估。

二是與外需不同,市場似總對內需存在高估。尤其是期待較高的基建投資一直不溫不火,原因或在于還本付息壓力及經濟增長目標淡化等。市場關于降息的預期多次落空,彰顯總需求刺激政策的節制。或許是對居民消費傾向受疫情的影響估計不足,市場對消費整體有所高估。

三是展望未來,隨著疫情的顯著緩解以及疫苗接種的持續推進,主要發達國家及世界經濟修復勢頭得到進一步確認。我國外需景氣度料將維持。盡管地產基建等動能邊際趨弱,但前期刺激政策的滯后作用對上半年經濟仍有支撐。再通脹預期之下,政策回歸的趨勢更加明晰。

【作者】

伍戈:長江證券首席經濟學家,曾長期供職央行貨幣政策部門,并在國際貨幣基金組織擔任經濟學家。中國經濟學最高獎“孫冶方經濟科學獎”獲得者,曾獲浦山政策研究獎、劉詩白經濟學獎。

徐劍、文若愚:長江證券研究員。

高童、李夢圓、薛昕安、曹佳星、丁相元、林文琦:長江證券實習研究員。

(本文作者介紹:長江證券首席經濟學家、總裁助理)

責任編輯:戴菁菁

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。