文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄作家 張瑜

前言

當(dāng)下是美國(guó)地產(chǎn)的“好時(shí)候”——美國(guó)居民資產(chǎn)負(fù)債表是近20年來(lái)最健康的時(shí)候,美國(guó)地產(chǎn)一二手庫(kù)存是近20年最低的時(shí)候,美國(guó)建筑商是近20年對(duì)地產(chǎn)最樂(lè)觀且現(xiàn)金流最充裕的時(shí)候,美國(guó)按揭利率是近30年最低的時(shí)候。

主要觀點(diǎn)

一、美國(guó)房地產(chǎn)在經(jīng)濟(jì)中的重要性:

1)從GDP占比來(lái)看,美國(guó)房地產(chǎn)和租賃業(yè)以12%的權(quán)重位居美國(guó)的第一大行業(yè)。2)從經(jīng)濟(jì)增長(zhǎng)波動(dòng)來(lái)看,住宅投資波動(dòng)大,是造成美國(guó)經(jīng)濟(jì)大幅起落的重要因素。3)從就業(yè)角度來(lái)看,美國(guó)房地產(chǎn)和租賃業(yè)吸納的就業(yè)人數(shù)相對(duì)很少,僅占美國(guó)就業(yè)人數(shù)的1.5%左右。4)從利潤(rùn)分配角度看,房地產(chǎn)和租賃業(yè)公司的稅前利潤(rùn)僅占全美的公司稅前利潤(rùn)的0.8%左右。5)從通脹的角度看,居住價(jià)格在美國(guó)通脹中的權(quán)重占比最大(通脹中權(quán)重占比為20%~40%),對(duì)美國(guó)通脹走勢(shì)的影響較大。

二、疫情后的美國(guó)房地產(chǎn)市場(chǎng)有多“熱”?

1)價(jià)格:2020年美國(guó)房?jī)r(jià)逆勢(shì)上漲9%左右,年漲幅是2006年以來(lái)最高,房?jī)r(jià)已高于次貸危機(jī)前高點(diǎn)21%。此外,獨(dú)棟住宅的價(jià)格漲幅比公寓和合作式住宅更高,即越貴漲的越多。

2)銷售:疫情爆發(fā)后美國(guó)房地產(chǎn)市場(chǎng)供需兩端急速下跌后快速反彈。2020年末,房屋開(kāi)工和銷量的季調(diào)折年值已超過(guò)疫情前的水平,創(chuàng)2007年以來(lái)的新高,和2002年相當(dāng)。此外,二手房市場(chǎng)比新房銷售更有彈性,疫情初期跌幅更大,下半年漲幅更大。

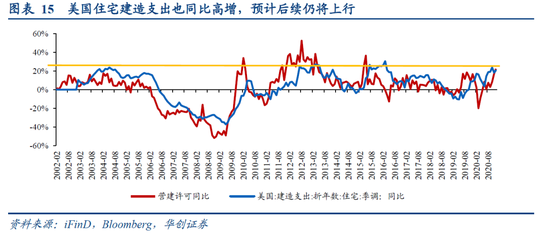

3)投資:住宅建造支出同比高增,從去年6月的3%上升至年底的21%,目前增速是過(guò)去5年最高位。營(yíng)建許可領(lǐng)先住宅建造支出3-6個(gè)月左右,目前營(yíng)建許可同比仍在高位,預(yù)計(jì)后續(xù)住宅建造支出同比或?qū)⒗^續(xù)上行。

雖然房地產(chǎn)市場(chǎng)迅速升溫,但住宅投資對(duì)美國(guó)經(jīng)濟(jì)增長(zhǎng)的拉動(dòng)還未體現(xiàn)在去年三季度的GDP數(shù)據(jù)中(拉動(dòng)2020Q3實(shí)際GDP同比0.27個(gè)百分點(diǎn))。住宅投資計(jì)入GDP是按照實(shí)物建造量統(tǒng)計(jì)的,受疫情影響,工人無(wú)法順暢施工,住宅開(kāi)工和建設(shè)進(jìn)度較慢。隨著疫情防控逐漸到位,建造施工逐漸提速,美國(guó)住宅投資對(duì)GDP的拉動(dòng)已在Q4數(shù)據(jù)中體現(xiàn)(拉動(dòng)2020Q4實(shí)際GDP同比0.52個(gè)百分點(diǎn),僅次于私人商品消費(fèi))。隨著美國(guó)房市銷售的火熱(銷售領(lǐng)先住宅投資約1個(gè)季度),預(yù)計(jì)住宅投資對(duì)今年美國(guó)經(jīng)濟(jì)增長(zhǎng)的拉動(dòng)或偏強(qiáng)。

三、“四”個(gè)字全觀美國(guó)房地產(chǎn)市場(chǎng)的基本面

1)買:居民有沒(méi)有能力買?有沒(méi)有需要?愿不愿意買?“非常”有能力:目前來(lái)看,居民仍有加杠桿購(gòu)房的能力,2020Q3居民部門杠桿率77.5%,較2008Q1的峰值98.6%仍低21.1個(gè)百分點(diǎn);可用于購(gòu)房的現(xiàn)金流仍然相對(duì)充裕,抵押債務(wù)/“自由現(xiàn)金流”的比值處于金融危機(jī)后的最低水平,目前是59%,金融危機(jī)前高值是88%;美國(guó)目前的租售比與2004年年中的水平大致相當(dāng),并未極端。需求仍有空間:雖然住房自有率接近歷史峰值但購(gòu)買需求難言“快要耗盡”,目前為65.8%,金融危機(jī)前高點(diǎn)為69%,但2001年至2006年房市大牛期間,住宅自有率也僅上行了1個(gè)百分點(diǎn)。當(dāng)下還有近三個(gè)點(diǎn)的上升空間,房屋自有率并非是美國(guó)房市的核心制約。購(gòu)買意愿很強(qiáng)。追蹤居民向貸款機(jī)構(gòu)提交的抵押貸款申請(qǐng)數(shù)量的MBA基本指數(shù)維持在2013年下半年以來(lái)的高位。

2)建:地產(chǎn)建筑商對(duì)未來(lái)預(yù)期好不好?有沒(méi)有現(xiàn)金流?預(yù)期好:美國(guó)地產(chǎn)建筑商對(duì)房地產(chǎn)市場(chǎng)的未來(lái)預(yù)期仍然較好,信心擴(kuò)散指數(shù)目前為83%,處于歷史高位。資產(chǎn)負(fù)債表良好:地產(chǎn)建筑商資產(chǎn)負(fù)債表情況良好,利潤(rùn)率達(dá)到2014年以來(lái)的高點(diǎn),現(xiàn)金流較為充足,現(xiàn)金及其等價(jià)物占資產(chǎn)的比重為15.5%,是2013年以來(lái)的新高;短期償債能力強(qiáng),速動(dòng)比率達(dá)到2014年以來(lái)的高點(diǎn),良好的資產(chǎn)負(fù)債表狀況可以支撐其繼續(xù)投資建造擴(kuò)大住宅供給。

3)庫(kù):美國(guó)住宅庫(kù)存低不低?庫(kù)銷比如何?庫(kù)存低:目前美國(guó)住宅庫(kù)存低、庫(kù)銷比也處于低位。目前新建獨(dú)棟住宅待售量為30.8萬(wàn)套,庫(kù)存水平在近60年歷史中處于30-40%分位;但庫(kù)銷比處于近60年歷史低位,庫(kù)存僅能支撐4.6個(gè)月的銷售。二手房庫(kù)存約為104萬(wàn)套,二手房庫(kù)銷比為1.9個(gè)月,兩者均處于30年來(lái)絕對(duì)低位。住宅供給或仍然偏緊:處于70年歷史低位的自有住宅空置率(目前為1%)指征著住房供給非常短缺;此外建筑業(yè)就業(yè)人數(shù)仍尚未恢復(fù)至疫情前水平(較疫情前下降1.8%左右),即使美國(guó)疫苗接種符合市場(chǎng)預(yù)期,建筑業(yè)就業(yè)人數(shù)在今年逐漸恢復(fù),但還不足以對(duì)庫(kù)存構(gòu)成累庫(kù)壓力,相對(duì)于火熱的銷售,住宅供給或仍然偏緊。

4)融:購(gòu)房的融資成本如何?今年美債長(zhǎng)端利率大概率將上行,預(yù)計(jì)今年長(zhǎng)債利率高點(diǎn)或達(dá)到1.8%-2%。鑒于按揭貸款利率和長(zhǎng)債利率走勢(shì)基本一致,抵押貸款利率大概率也會(huì)上行。這會(huì)增加居民的購(gòu)房成本,對(duì)房地產(chǎn)周期向上形成一定的制約。但即使按揭貸款利率大概率有所回升,從絕對(duì)值看仍處于30年來(lái)最低水平,對(duì)有真實(shí)購(gòu)房需求的居民來(lái)說(shuō),購(gòu)房或仍是一個(gè)不錯(cuò)的選擇。

四、今年美國(guó)房地產(chǎn)市場(chǎng)或?qū)⒀永m(xù)熱度,主要有三點(diǎn):

1)本輪美國(guó)地產(chǎn)的走強(qiáng)表面看起來(lái)是短期因素,但背后有中長(zhǎng)期基本面支撐。早在2019年美國(guó)地產(chǎn)周期就已有啟動(dòng)跡象,疫情下的超寬松與財(cái)政刺激成為了該輪地產(chǎn)爆發(fā)的催化劑,其背后是美國(guó)居民資產(chǎn)負(fù)債表持續(xù)十年的改善與地產(chǎn)行業(yè)持續(xù)十年去庫(kù)的“厚積薄發(fā)”。

2)當(dāng)下是美國(guó)地產(chǎn)的“好時(shí)候”。美國(guó)居民資產(chǎn)負(fù)債表是近20年來(lái)最健康的時(shí)候,美國(guó)地產(chǎn)一二手庫(kù)存是近20年最低的時(shí)候,美國(guó)建筑商是近20年對(duì)地產(chǎn)最樂(lè)觀且現(xiàn)金流最充裕的時(shí)候,美國(guó)按揭利率是近30年最低的時(shí)候。

3)還有什么疑慮?居民收入還能持續(xù)增長(zhǎng)嗎,按揭利率上行會(huì)沖擊房市嗎?第一,居民收入今年將維持高增。去年是“按揭利率下+居民收入上”,二者“合力”利好房市。今年大概率是“按揭利率上+居民收入上”,二者“角力”。短期內(nèi)(1年維度左右),相比于按揭利率上行帶來(lái)的制約,居民收入維持高增對(duì)房市的“利好”力量更強(qiáng)。拜登1.9萬(wàn)億財(cái)政刺激即將落地,或?qū)⑼苿?dòng)居民收入繼續(xù)維持高增,預(yù)計(jì)今年美國(guó)居民收入同比在6%-8%之間(2019年為3.9%,2020年為6.3%)。第二,按揭利率上行對(duì)房市的沖擊有限。按揭利率上行可能會(huì)對(duì)房市形成一定制約,但今年按揭利率即便有所反彈,從絕對(duì)值看仍處于30年來(lái)最低水平,對(duì)有真實(shí)購(gòu)房需求的居民來(lái)說(shuō)仍十分具有吸引力。

最后的結(jié)論:我們對(duì)今年美國(guó)房地產(chǎn)市場(chǎng)的預(yù)期偏向于樂(lè)觀,美國(guó)地產(chǎn)仍具韌性。預(yù)計(jì)今年美國(guó)房地產(chǎn)周期將繼續(xù)向上,但銷售增速或?qū)⒂兴啪彙A硪环矫妫b于銷售領(lǐng)先住宅投資約1個(gè)季度,隨著美國(guó)房市熱度延續(xù),預(yù)計(jì)住宅投資對(duì)今年經(jīng)濟(jì)增長(zhǎng)的拉動(dòng)或仍然偏強(qiáng)。

風(fēng)險(xiǎn)提示:美國(guó)長(zhǎng)債利率大幅上行

報(bào)告目錄

報(bào)告正文

一

美國(guó)房地產(chǎn)在經(jīng)濟(jì)中的重要性

在討論美國(guó)房地產(chǎn)熱度及后續(xù)走勢(shì)之前,我們先從五個(gè)視角(GDP占比、經(jīng)濟(jì)增長(zhǎng)波動(dòng)、就業(yè)、利潤(rùn)分配、通脹)對(duì)美國(guó)的房地產(chǎn)做一個(gè)初步了解。

第一,從GDP占比來(lái)看,美國(guó)房地產(chǎn)和租賃業(yè)在經(jīng)濟(jì)中的支柱作用十分顯著,以12%的權(quán)重位居美國(guó)第一大行業(yè)。美國(guó)房地產(chǎn)和租賃業(yè)增加值占GDP的比重,從1947年以來(lái)一直保持緩慢上升的趨勢(shì),近年來(lái)維持在13%左右。從行業(yè)對(duì)比看,以2019年數(shù)據(jù)為例,一級(jí)行業(yè)分類中,金融、保險(xiǎn)、地產(chǎn)和租賃業(yè)占比最大,為21.2%。進(jìn)一步細(xì)分到二級(jí)行業(yè),美國(guó)房地產(chǎn)和租賃業(yè)增加值占比為12.2%,在所有二級(jí)行業(yè)中排第一,是美國(guó)經(jīng)濟(jì)的支柱性行業(yè)。

第二,從經(jīng)濟(jì)增長(zhǎng)波動(dòng)來(lái)看,住宅投資波動(dòng)大,是造成美國(guó)經(jīng)濟(jì)大幅起落的重要因素。住宅投資占GDP的比重較小,并且長(zhǎng)期以來(lái)大致呈下降趨勢(shì),從上世紀(jì)50年代的6%左右下降至4%左右。雖然個(gè)人消費(fèi)支出在美國(guó)經(jīng)濟(jì)中占比接近70%,私人固定投資占比僅約為17%,但造成美國(guó)經(jīng)濟(jì)大幅波動(dòng)的基本都是投資,而不是消費(fèi)。在私人固定投資領(lǐng)域,住宅投資就是波動(dòng)最大的一項(xiàng)。從歷史數(shù)據(jù)看,住宅投資波動(dòng)大于私人固定投資波動(dòng),私人固定投資波動(dòng)大于整體經(jīng)濟(jì)波動(dòng)。

第三,從就業(yè)角度來(lái)看,美國(guó)房地產(chǎn)和租賃業(yè)吸納的就業(yè)人數(shù)較少,僅占美國(guó)全部就業(yè)人數(shù)的1.5%左右。二十年來(lái),美國(guó)房地產(chǎn)和租賃業(yè)就業(yè)人數(shù)[1]整體變化不大,2019年的就業(yè)人數(shù)約為236萬(wàn)人,占美國(guó)全部就業(yè)人數(shù)的比重僅為1.5%左右。

第四,從利潤(rùn)分配的角度看,美國(guó)房地產(chǎn)和租賃業(yè)的公司稅前利潤(rùn),在全美的公司稅前利潤(rùn)中的分配占比不到1%。地產(chǎn)和租賃行業(yè)的公司稅前利潤(rùn)分配與該行業(yè)的增加值在美國(guó)經(jīng)濟(jì)中的占比不相匹配。房地產(chǎn)行業(yè)的公司稅前利潤(rùn)占比本就極低,在金融危機(jī)后,利潤(rùn)占比更是大幅縮減。金融危機(jī)前,房地產(chǎn)行業(yè)的公司稅前利潤(rùn)占比約為1.2%,金融危機(jī)后,縮減至0.8%左右。

第五,從通脹的角度看,居住價(jià)格在美國(guó)通脹中的權(quán)重占比最大,在20-40%之間,對(duì)美國(guó)通脹走勢(shì)的影響較大。居住價(jià)格在美國(guó)CPI中的權(quán)重占比高達(dá)42%,相比之下,其在我國(guó)CPI中的占比僅為22.4%左右。另外,居住價(jià)格在PCE物價(jià)指數(shù)中的占比也有17%。不管是從CPI還是PCE物價(jià)指數(shù)來(lái)看,居住價(jià)格在通脹中的權(quán)重占比都是最高的。并且,居住價(jià)格對(duì)美國(guó)通脹走勢(shì)的影響較大,居住價(jià)格與整體通脹走勢(shì)的相關(guān)性很高。

[1]此處的就業(yè)人數(shù)口徑為:全職雇員和兼職雇員,未包括自我雇傭者。美國(guó)2019年全職和兼職雇員人數(shù)為1.55億人,和美國(guó)勞工部統(tǒng)計(jì)的16歲以上的就業(yè)人數(shù)(約為1.58億人)基本相當(dāng)。

二

美國(guó)房地產(chǎn)市場(chǎng)現(xiàn)在到底有多“熱”?

(一)房?jī)r(jià)逆勢(shì)上漲,越貴的漲得越多

疫情肆虐下,2020年美國(guó)經(jīng)濟(jì)雖遭重創(chuàng),但房?jī)r(jià)卻逆勢(shì)上漲。2020年美國(guó)房?jī)r(jià)逆勢(shì)上漲9%左右,年漲幅是2006年以來(lái)最高,房?jī)r(jià)已高于次貸危機(jī)前高點(diǎn)21%。從房屋類型看,獨(dú)棟住宅的價(jià)格同比漲幅要比公寓和合作式住宅高出5-6個(gè)百分點(diǎn),即越貴的漲的越多。其中的原因有二,一是疫情一定程度上改變了人們的居住需求,搬離市區(qū)和尋求獨(dú)立住宅空間以預(yù)防疫情成為改善型住房需求的關(guān)鍵點(diǎn);二是疫情后居民財(cái)富呈現(xiàn)K型變化,富裕群體的購(gòu)買力并未因疫情受損,反而受益于金融市場(chǎng)的上漲而增加,富裕群體的需求是獨(dú)棟住宅價(jià)格飛速上漲的主要支撐力量。

(二)房屋建設(shè)和銷售量低谷反彈持續(xù)火爆

疫情爆發(fā)后,美國(guó)房地產(chǎn)市場(chǎng)的供需兩端均急速下跌。從供給來(lái)看,2020年1月至4月,美國(guó)建筑許可季調(diào)折年數(shù)從153.6萬(wàn)套跌至106.6萬(wàn)套,下跌31%;新宅開(kāi)工季調(diào)折年數(shù)從161.7萬(wàn)套跌至93.4萬(wàn)套,下跌42%。從需求來(lái)看,房屋銷售的低點(diǎn)在5月份,新建獨(dú)棟住宅銷量季調(diào)折年數(shù)從73.1萬(wàn)套跌至57萬(wàn)套,下跌22%;二手房銷量季調(diào)折年數(shù)從542萬(wàn)套降至391萬(wàn)套,下跌28%。

房地產(chǎn)市場(chǎng)急跌之后又快速反彈。到2020年末,房屋建設(shè)量和銷量已經(jīng)超過(guò)疫情前的水平,再創(chuàng)2007年以來(lái)的新高,目前的火熱程度已經(jīng)和2002年相當(dāng)。供給端,今年1月,建筑許可季調(diào)折年數(shù)上行至188.1萬(wàn)套,較去年4月低點(diǎn)上漲76%;新屋開(kāi)工季調(diào)折年數(shù)上行至158萬(wàn)套,較去年4月低點(diǎn)上漲69%。銷售端,新建獨(dú)棟住宅銷量季調(diào)折年數(shù)上行至84.2萬(wàn)套,較去年5月低點(diǎn)上漲48%;二手房銷量季調(diào)折年數(shù)上行至669萬(wàn)套,較去年5月低點(diǎn)上漲67%。從銷售數(shù)據(jù)看,二手房市場(chǎng)比新房銷售更有彈性,疫情初期跌幅更大,5月份以來(lái)漲幅更大。

(三)住宅建造支出持續(xù)高增

伴隨著房地產(chǎn)市場(chǎng)的熱度持續(xù)升溫,美國(guó)住宅建造支出也同比高增。美國(guó)住宅建造支出同比從去年6月的3%上升至年底的21%,增速是過(guò)去5年最高位。營(yíng)建許可領(lǐng)先住宅建造支出3-6個(gè)月左右,目前營(yíng)建許可同比仍在高位,預(yù)計(jì)后續(xù)住宅建造支出同比或?qū)⒗^續(xù)上行。

三

疫情后住宅投資對(duì)美國(guó)經(jīng)濟(jì)復(fù)蘇的拉動(dòng)作用如何?

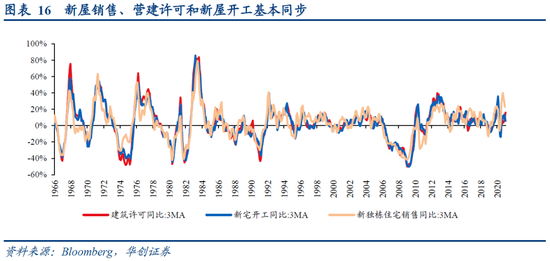

(一)銷售和營(yíng)建許可基本同步,銷售領(lǐng)先住宅投資1個(gè)季度

新屋銷售、營(yíng)建許可和新屋開(kāi)工基本同步。在美國(guó),由于“樓花(presale)”機(jī)制的存在,新房可以未建先售。從60年的長(zhǎng)周期看,新屋銷售、營(yíng)建許可和新屋開(kāi)工,三者走勢(shì)大致同步。另一方面,銷售領(lǐng)先住宅投資約1個(gè)季度。這種領(lǐng)先性可從兩個(gè)角度去理解:第一,從“銷售-建設(shè)”的角度:新屋預(yù)售后開(kāi)始施工建設(shè),按照實(shí)物量計(jì)入住宅投資。第二,從“補(bǔ)庫(kù)”的角度:銷售火熱,庫(kù)存水平降低,供需關(guān)系趨于緊張;在地產(chǎn)景氣度向好的預(yù)期下,地產(chǎn)補(bǔ)庫(kù)開(kāi)啟帶動(dòng)住宅投資上行。

(二)住宅投資對(duì)今年經(jīng)濟(jì)增長(zhǎng)的拉動(dòng)或偏強(qiáng)

疫情后,美國(guó)房地產(chǎn)市場(chǎng)熱度迅速升溫,房?jī)r(jià)、房屋建造鏈條、新房和二手房銷售數(shù)據(jù)均從2季度的低位大幅反彈,但是住宅投資對(duì)經(jīng)濟(jì)增長(zhǎng)的拉動(dòng)還未體現(xiàn)在去年三季度的GDP數(shù)據(jù)中。

2020年2季度,美國(guó)實(shí)際GDP同比-9%,住宅投資的拖累為0.15個(gè)百分點(diǎn)。3季度,GDP同比收窄至-2.8%,住宅投資對(duì)GDP的拉動(dòng)由負(fù)轉(zhuǎn)正,拉動(dòng)GDP同比0.27個(gè)百分點(diǎn)。雖然住宅投資對(duì)GDP同比的拉動(dòng)作用由負(fù)轉(zhuǎn)正,但住宅投資同比和對(duì)GDP的拉動(dòng)效率與房地產(chǎn)市場(chǎng)的火熱表現(xiàn)不太相當(dāng),還沒(méi)有2013年的水平高。原因可能是受疫情影響,工人無(wú)法順暢施工,住宅的開(kāi)工和建設(shè)進(jìn)度較慢,住宅投資計(jì)入GDP是按照實(shí)物建造量統(tǒng)計(jì)的,故住宅投資對(duì)GDP同比的拉動(dòng)還未在2020Q3中體現(xiàn)。

隨著疫情逐漸得到控制,住宅投資施工開(kāi)始加速。2020Q4美國(guó)住宅投資同比增長(zhǎng)13.7%,對(duì)當(dāng)季實(shí)際GDP同比的拉動(dòng)作用從Q3的0.27個(gè)百分點(diǎn)提高至0.52個(gè)百分點(diǎn)(已經(jīng)達(dá)到2004年的水平),對(duì)經(jīng)濟(jì)增長(zhǎng)的拉動(dòng)僅次于私人商品消費(fèi)。住宅投資對(duì)2020年Q4的實(shí)際GDP同比拉動(dòng)已經(jīng)體現(xiàn),隨著美國(guó)房市銷售的火熱(銷售領(lǐng)先住宅投資約1個(gè)季度),預(yù)計(jì)住宅投資對(duì)經(jīng)濟(jì)增長(zhǎng)的拉動(dòng)將在后續(xù)數(shù)據(jù)中進(jìn)一步顯現(xiàn)。

四

“四”個(gè)字全觀美國(guó)房地產(chǎn)基本面

美國(guó)房地產(chǎn)市場(chǎng)后續(xù)如何,是否還能延續(xù)當(dāng)下的熱度?我們通過(guò)四個(gè)維度的指標(biāo)來(lái)觀察——居民端(需求)、建筑商(供給)、庫(kù)存端、融資端。

(一)買:居民有沒(méi)有能力買?有沒(méi)有需要?愿不愿意買?

房地產(chǎn)市場(chǎng)火熱的根本支撐力量是需求。目前來(lái)看,居民(需求端)的購(gòu)買能力、購(gòu)買需求和購(gòu)買意愿仍然還能支撐房地產(chǎn)市場(chǎng)的熱度。

居民部門仍有較強(qiáng)的購(gòu)房能力。從靜態(tài)的居民杠桿率來(lái)看,金融危機(jī)后美國(guó)居民部門開(kāi)始去杠桿,2020年3季度居民部門杠桿率為77.5%,較2008年1季度的峰值98.6%仍低21.1個(gè)百分點(diǎn)左右,居民部門杠桿率的變化與新建獨(dú)棟住宅銷售走勢(shì)高度一致,居民部門仍有加杠桿購(gòu)房的能力。從動(dòng)態(tài)的現(xiàn)金流角度來(lái)看,我們以美國(guó)個(gè)人可支配收入減去利息支出衡量居民部門的“自由現(xiàn)金流”,自由現(xiàn)金流的同比增速?gòu)?009年以來(lái)基本都高于居民住宅抵押債務(wù)的同比增速。抵押債務(wù)/“自由現(xiàn)金流”的比值自2012年下半年以來(lái)持續(xù)處于低位,目前處于金融危機(jī)后的最低水平(目前是59%,金融危機(jī)前高值是88%),中長(zhǎng)期視角看,居民部門可用于購(gòu)房的現(xiàn)金流仍然相對(duì)充裕。

居民購(gòu)買力的另一個(gè)影響因素是購(gòu)房回報(bào)水平,美國(guó)當(dāng)前的租售比相對(duì)水平在橫向和縱向比較上整體仍不高。就美國(guó)的房屋租售比而言,第一,橫向比較。美國(guó)當(dāng)前的房屋租售比僅為1∶113.7,仍處于合理水平。相比之下,根據(jù)《全國(guó)重點(diǎn)50城租金收入比調(diào)查研究報(bào)告》數(shù)據(jù),2019年上半年我國(guó)50個(gè)重點(diǎn)城市的租售比達(dá)到1∶592。第二,縱向比較。美國(guó)房屋租售比雖從2012Q1的1∶91.8上行至2020Q3的1∶113.7,但相比2006年底的歷史峰值1∶126.8,仍有一定的差距。目前的租售比與2004年年中的水平大致相當(dāng)。當(dāng)前,居民購(gòu)房的回報(bào)水平基本是合意的,并未過(guò)度極端化。

居民部門的購(gòu)房需求和購(gòu)房意愿仍然較強(qiáng)。

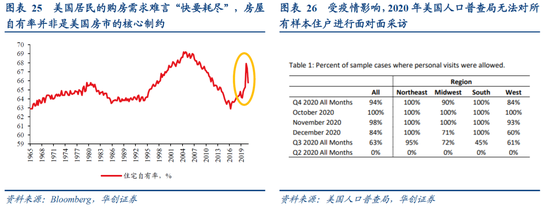

從購(gòu)房需求看,美國(guó)住宅自有率在疫情后快速上升,從2019年底的65.1%上行至2020年4季度的65.8%,提高了0.7個(gè)百分點(diǎn);與歷史峰值2005年4季度的69%仍相差3.2個(gè)百分點(diǎn)。靜態(tài)來(lái)看,美國(guó)住房自有率的上行空間似乎已經(jīng)十分有限,但實(shí)則不然。我們與上一輪地產(chǎn)上行周期做個(gè)對(duì)比,2001年至2006年的美國(guó)房地產(chǎn)大牛市,期間美國(guó)住宅自有率也僅上行了1個(gè)百分點(diǎn)。相比之下,當(dāng)前美國(guó)居民的購(gòu)房需求難言“快要耗盡”,當(dāng)下還有約3個(gè)點(diǎn)的上升空間,房屋自有率并非是美國(guó)房市的核心制約。

需要注意的是,2020年美國(guó)房屋自有率快速上升可能有統(tǒng)計(jì)因素存在。房屋自有率的定義是戶主居住的房屋占所有已被居住的房屋的比例。根據(jù)美國(guó)人口普查局的解釋,受疫情影響,無(wú)法對(duì)樣本住戶進(jìn)行面對(duì)面采訪,部分采用了電話等遠(yuǎn)程數(shù)據(jù)收集方式,還有部分樣本住戶無(wú)法聯(lián)系到,該局不清楚此種抽樣方法變動(dòng)對(duì)數(shù)據(jù)的影響有多大。我們預(yù)計(jì),這可能也是2020Q4的房屋自有率相比Q3大幅回落1.6個(gè)百分點(diǎn)的原因,相比Q3,Q4的房屋自有率相或許更加“真實(shí)”。

從購(gòu)房意愿來(lái)看,美國(guó)居民的購(gòu)房意愿短期內(nèi)仍然較強(qiáng)。以追蹤居民向貸款機(jī)構(gòu)提交的抵押貸款申請(qǐng)數(shù)量的MBA基本指數(shù)衡量居民的購(gòu)房意愿,可以看到,目前居民的購(gòu)買意愿仍然較強(qiáng)。MBA基本指數(shù)在經(jīng)歷去年12月份的小幅回落后又繼續(xù)向上,并且整體維持在2013年下半年以來(lái)的高位。

(二)建:地產(chǎn)建筑商對(duì)未來(lái)預(yù)期好不好?有沒(méi)有現(xiàn)金流?

美國(guó)地產(chǎn)建筑商對(duì)房地產(chǎn)市場(chǎng)的未來(lái)預(yù)期仍然較好,并且當(dāng)下地產(chǎn)建筑商的利潤(rùn)、現(xiàn)金流和短期償債能力均能支撐其繼續(xù)投資建造擴(kuò)大住宅供給。

NAHB市場(chǎng)指數(shù)是衡量美國(guó)全美建筑商信心的擴(kuò)散指數(shù),在2020年5月跌下榮枯線后快速反彈,目前已處于83的高位。在分項(xiàng)指數(shù)中,美國(guó)建筑商對(duì)當(dāng)下和未來(lái)六個(gè)月的房屋銷售仍十分看好,建筑商對(duì)未來(lái)市場(chǎng)走勢(shì)的信心仍然較強(qiáng)。

當(dāng)下,地產(chǎn)建筑商的資產(chǎn)負(fù)債表情況良好(以美國(guó)五大地產(chǎn)建筑公司衡量,2019年五大公司新屋建造量占全美市場(chǎng)的26.1%),利潤(rùn)率相對(duì)較高,是2014年以來(lái)的高點(diǎn);現(xiàn)金流較為充足,現(xiàn)金及其等價(jià)物占資產(chǎn)的比重為15.5%,是2013年以來(lái)的新高;短期償債能力強(qiáng),速動(dòng)比率達(dá)到2014年以來(lái)的高點(diǎn)。地產(chǎn)建筑商良好的資產(chǎn)負(fù)債表狀況仍然能支撐后續(xù)的投資建造需求。

(三)庫(kù):美國(guó)住宅庫(kù)存低不低?庫(kù)銷比如何?

目前美國(guó)住宅庫(kù)存低,庫(kù)銷比也處于低位,庫(kù)存水平仍能推動(dòng)房地產(chǎn)市場(chǎng)繼續(xù)向上。從新建房看,目前新建獨(dú)棟住宅(新建獨(dú)棟住宅占新建住宅的70%左右)待售量為30.8萬(wàn)套,庫(kù)存處于相對(duì)低位,和2001年相當(dāng),但庫(kù)銷比處于歷史絕對(duì)低位,按目前的水平,待售的新建獨(dú)棟住宅僅能支撐4.6個(gè)月的銷售。從二手房看,當(dāng)下二手房庫(kù)存約為104萬(wàn)套,二手房庫(kù)銷比為1.9個(gè)月,兩者均處于歷史絕對(duì)低位。處于低位的住宅庫(kù)存和庫(kù)銷比能夠支撐房地產(chǎn)市場(chǎng)延續(xù)熱度。

庫(kù)存緊張的另一個(gè)指標(biāo)是自有住宅空置率。自有住宅空置率處于極低位,更多地反映了待售住房的短缺。自有住宅空置率的定義是【空置的待售住宅數(shù)/(戶主居住的房屋數(shù)+空置的已售住宅數(shù)+空置的待售住宅】,2020年美國(guó)自有住宅空置率下降的原因可能是住房庫(kù)存下降、空置待售住宅減少(分子變小),并且購(gòu)房熱下自有住房增加(分母變大)。當(dāng)下美國(guó)的自有住宅空置率僅1%,已經(jīng)達(dá)到歷史極低位,意味著美國(guó)住房庫(kù)存非常緊張,這與實(shí)際的庫(kù)存和庫(kù)銷比數(shù)據(jù)也是相符合的。

此外,由于疫情對(duì)建筑施工的制約,目前建筑業(yè)就業(yè)人數(shù)仍尚未恢復(fù)至疫情前水平,2021年1月,建筑業(yè)就業(yè)人數(shù)同比降幅約為1.8%。即使隨著美國(guó)疫苗接種逐漸展開(kāi),符合市場(chǎng)預(yù)期,建筑業(yè)就業(yè)人數(shù)在今年逐漸恢復(fù),但還不足以對(duì)庫(kù)存構(gòu)成累庫(kù)壓力,相對(duì)于火熱的銷售,住宅供給或仍然偏緊。

(四)融:購(gòu)房的融資成本如何?30年來(lái)最低

隨著疫苗接種逐步展開(kāi),美國(guó)經(jīng)濟(jì)持續(xù)修復(fù),疊加拜登的財(cái)政刺激計(jì)劃,今年美債長(zhǎng)端利率大概率將上行,預(yù)計(jì)今年長(zhǎng)債利率高點(diǎn)或達(dá)到1.8%-2%。鑒于美國(guó)按揭貸款利率和美國(guó)長(zhǎng)債利率的走勢(shì)基本一致,抵押貸款利率大概率也會(huì)上行。從融資成本來(lái)看,這會(huì)增加居民的購(gòu)房成本,可能會(huì)對(duì)房地產(chǎn)周期向上形成一定的制約。但是,按揭貸款利率即便有所回升,從絕對(duì)值看仍處于30年絕對(duì)低位,對(duì)有真實(shí)購(gòu)房需求的居民來(lái)說(shuō),購(gòu)房或仍是一個(gè)十分具有吸引力的選擇。

五

總結(jié):未來(lái)美國(guó)房地產(chǎn)市場(chǎng)走勢(shì)如何?

綜合四個(gè)指標(biāo)體系,多數(shù)指標(biāo)指向美國(guó)房市熱度將持續(xù)(圖表39)。為了簡(jiǎn)化和精準(zhǔn)判斷,我們從計(jì)量模型的角度對(duì)指標(biāo)的有效性進(jìn)行了檢驗(yàn)(圖表37、38)。經(jīng)過(guò)篩選,我們發(fā)現(xiàn),按揭貸款利率、新建獨(dú)棟住宅庫(kù)存同比、新建獨(dú)棟住宅庫(kù)銷比、二手房庫(kù)銷比共4個(gè)指標(biāo)對(duì)新房銷售的指示性效果最好,模型調(diào)整R方達(dá)到0.81,解釋變量的系數(shù)十分顯著,并且符號(hào)方向符合經(jīng)濟(jì)學(xué)常識(shí)。從模型來(lái)看,2020年四個(gè)因子同步向下,推動(dòng)美國(guó)房市上行。

值得強(qiáng)調(diào)的一點(diǎn):居民收入沒(méi)有被納入到模型中是因?yàn)榫用袷杖氩皇切路夸N售的影響因素,與之相反,新房銷售反而是居民收入的領(lǐng)先指標(biāo)(領(lǐng)先3-4個(gè)季度)。這一點(diǎn)似乎有點(diǎn)反“經(jīng)濟(jì)學(xué)直覺(jué)”,但事實(shí)上,美國(guó)經(jīng)濟(jì)的復(fù)蘇順序是“貨幣政策轉(zhuǎn)向→利率下行→地產(chǎn)銷售和投資復(fù)蘇→企業(yè)盈利改善→居民收入回升”,居民收入實(shí)際上是一個(gè)偏滯后的響應(yīng)變量。2020年為應(yīng)對(duì)疫情對(duì)經(jīng)濟(jì)社會(huì)的沖擊,美國(guó)大規(guī)模的財(cái)政刺激直接推動(dòng)居民收入同比跳升,外生地“打破”了以往的經(jīng)濟(jì)復(fù)蘇順序,居民收入本是最后的響應(yīng)變量,但在疫情發(fā)生后,反而和貨幣政策寬松一起成為了推動(dòng)經(jīng)濟(jì)復(fù)蘇的“啟動(dòng)因子”。從宏觀層面看,2020年美國(guó)房地產(chǎn)市場(chǎng)的火爆主要有兩大因素,一是按揭利率大幅下行,二是居民收入跳升。

綜合來(lái)看,今年美國(guó)房地產(chǎn)市場(chǎng)或?qū)⒀永m(xù)熱度,主要有三點(diǎn):

1)本輪美國(guó)地產(chǎn)的走強(qiáng)表面看起來(lái)是短期因素,但背后有中長(zhǎng)期基本面支撐。早在2019年美國(guó)地產(chǎn)周期就已有啟動(dòng)跡象,疫情下的超寬松與財(cái)政刺激成為了該輪地產(chǎn)爆發(fā)的催化劑,其背后是美國(guó)居民資產(chǎn)負(fù)債表持續(xù)十年的改善與地產(chǎn)行業(yè)持續(xù)十年去庫(kù)的“厚積薄發(fā)”。

2)當(dāng)下是美國(guó)地產(chǎn)的“好時(shí)候”。美國(guó)居民資產(chǎn)負(fù)債表是近20年來(lái)最健康的時(shí)候,美國(guó)地產(chǎn)一二手庫(kù)存是近20年最低的時(shí)候,美國(guó)建筑商是近20年對(duì)地產(chǎn)最樂(lè)觀且現(xiàn)金流最充裕的時(shí)候,美國(guó)按揭利率是近30年最低的時(shí)候。

3)還有什么疑慮?居民收入還能持續(xù)增長(zhǎng)嗎,按揭利率上行會(huì)沖擊房市嗎?第一,居民收入今年將維持高增。去年是“按揭利率下+居民收入上”,二者“合力”利好房市。今年大概率是“按揭利率上+居民收入上”,二者“角力”。短期內(nèi)(1年維度左右),相比于按揭利率上行帶來(lái)的制約,居民收入維持高增對(duì)房市的“利好”力量更強(qiáng)。拜登1.9萬(wàn)億財(cái)政刺激即將落地,或?qū)⑼苿?dòng)居民收入繼續(xù)維持高增,預(yù)計(jì)今年美國(guó)居民收入同比在6%-8%之間(2019年為3.9%,2020年為6.3%)。第二,按揭利率上行對(duì)房市的沖擊有限。理論上,按揭利率上行會(huì)對(duì)房市形成一定制約,但今年按揭利率即便有所反彈,從絕對(duì)值看仍處于30年來(lái)最低水平,對(duì)有真實(shí)購(gòu)房需求的居民來(lái)說(shuō)仍十分具有吸引力。

最后的結(jié)論:我們對(duì)今年美國(guó)房地產(chǎn)市場(chǎng)的預(yù)期偏向于樂(lè)觀,美國(guó)地產(chǎn)仍具韌性。預(yù)計(jì)今年美國(guó)房地產(chǎn)周期將繼續(xù)向上,但銷售增速或?qū)⒂兴啪彙A硪环矫妫b于銷售領(lǐng)先住宅投資約1個(gè)季度,隨著美國(guó)房市熱度延續(xù),預(yù)計(jì)住宅投資對(duì)今年經(jīng)濟(jì)增長(zhǎng)的拉動(dòng)或仍然偏強(qiáng)。

具體內(nèi)容詳見(jiàn)華創(chuàng)證券研究所2月23日發(fā)布的報(bào)告《【華創(chuàng)宏觀】美國(guó)地產(chǎn)的“好時(shí)候”——基于買、建、庫(kù)、融四視角》。

(本文作者介紹:中國(guó)人民大學(xué)國(guó)際貨幣研究所研究員)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼