意見領(lǐng)袖丨管濤(中銀證券全球首席經(jīng)濟(jì)學(xué)家)

日前,美國(guó)財(cái)政部披露了最新國(guó)際資本流動(dòng)報(bào)告。本文擬據(jù)此粗略分析過(guò)去四年(2017~2020年)外國(guó)投資者持有美國(guó)國(guó)債的變動(dòng)情況。

外國(guó)投資者持有美債總額增加但占比下降

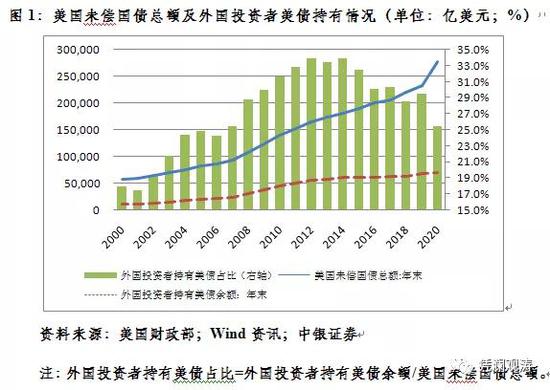

據(jù)美國(guó)財(cái)政部統(tǒng)計(jì),截至2020年末,外資持有美債7.07萬(wàn)億美元,較2016年末增加了1.07萬(wàn)億美元,增長(zhǎng)17.8%;美國(guó)未償國(guó)債總額27.75萬(wàn)億美元,較2016年末新增7.77萬(wàn)億美元,增長(zhǎng)38.9%。由于外資增持美債的速度跟不上美國(guó)政府赤字膨脹、美債發(fā)行擴(kuò)張的步伐,到2020年末,外資持有美債占比為25.5%,較四年前下降了4.6個(gè)百分點(diǎn)(見圖1)。

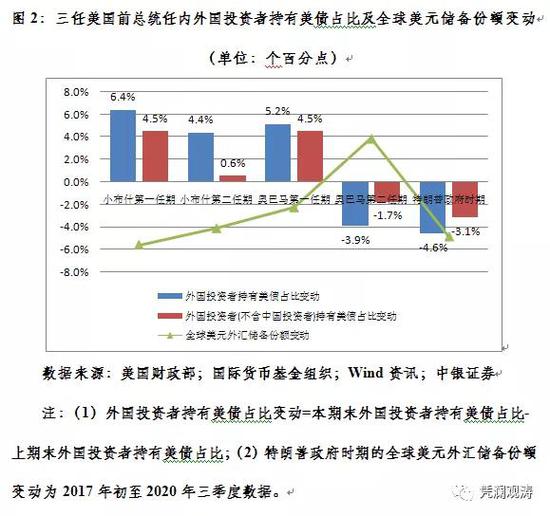

公平地講,這不能全歸咎于特朗普政府。新世紀(jì)以來(lái),小布什的兩個(gè)任期(2001~2004年和2005~2008年)和奧巴馬的第一任期(2009~2012年),外資持有美債占比持續(xù)上升。但到了奧巴馬的第二任期(2013~2016年),外資持有美債余額增加9984億美元,占比卻回落了3.9個(gè)百分點(diǎn)(見圖2)。而且,2015和2016年兩年外資持有美債余額持續(xù)下降(見圖1)。這部分反映了“8·11”匯改之初中國(guó)遭遇資本外流、匯率貶值、儲(chǔ)備下降的后果。不過(guò),剔除中國(guó)因素后,外資持有美債占比在奧巴馬第二任期內(nèi)仍下降了1.7個(gè)百分點(diǎn),貢獻(xiàn)了同期總降幅的45.0%;在特朗普政府時(shí)期進(jìn)一步下降了3.1個(gè)百分點(diǎn),貢獻(xiàn)了同期總降幅的68.5%(見圖2)。

美聯(lián)儲(chǔ)接手了外國(guó)投資者退出的美債市場(chǎng)份額。為應(yīng)對(duì)2008年全球金融危機(jī)和2020年新冠肺炎疫情沖擊,美聯(lián)儲(chǔ)實(shí)施了包括量化寬松和無(wú)限量寬在內(nèi)的非常規(guī)貨幣政策,擴(kuò)大資產(chǎn)購(gòu)買。在美債市場(chǎng)上,2013至2016年美聯(lián)儲(chǔ)持有占比上升了2.2個(gè)百分點(diǎn),2017至2020年再提高了4.6個(gè)百分點(diǎn),其中僅2020年一年就提高了6.9個(gè)百分點(diǎn)。到2020年末,美聯(lián)儲(chǔ)持有美債4.69萬(wàn)億美元,較上年末翻了一番,凈增2.36萬(wàn)億美元,相當(dāng)于同期美債新增額的51.9%(外國(guó)投資者僅買走了新增美債的5.1%)(見圖3)。

中國(guó)持有美債占比有所回落但并非因?yàn)橹鲃?dòng)減持

作為全球第一大外匯儲(chǔ)備持有國(guó),中國(guó)投資者持有美債的動(dòng)向一直備受關(guān)注。過(guò)去四年是中美關(guān)系最為困難的時(shí)期,令市場(chǎng)對(duì)此關(guān)注度進(jìn)一步提高。2020年12月份,美國(guó)前財(cái)長(zhǎng)保爾森在《華爾街日?qǐng)?bào)》刊文直言,將合法的中國(guó)公司從美國(guó)交易所除名會(huì)帶來(lái)嚴(yán)重且被低估的風(fēng)險(xiǎn)。這么做選錯(cuò)了時(shí)機(jī),在美國(guó)背負(fù)巨額債務(wù)急需中國(guó)購(gòu)入美元之際卻將中國(guó)趕走了。我們只能希望中國(guó)沒有反思自己持有美國(guó)國(guó)債的決定是否明智。

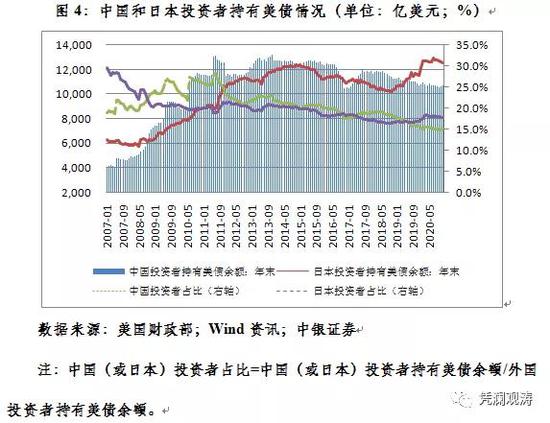

據(jù)美國(guó)財(cái)政部統(tǒng)計(jì),截至2020年末,中國(guó)投資者持有美債1.07萬(wàn)億美元,較2016年末增加139億美元;在外資持有美債中,中國(guó)持有占比為15.2%,較2016年末回落了2.5個(gè)百分點(diǎn)。過(guò)去48個(gè)月中,中國(guó)有27個(gè)月為凈減持美債。盡管如此,但總體仍是凈增持,美債仍是中國(guó)對(duì)外金融資產(chǎn)配置的重要標(biāo)的(見圖4)。

中國(guó)投資者持有美債占比下降,更多是因?yàn)槊纻l(fā)行量過(guò)大、中資持有被稀釋造成的被動(dòng)減持,同時(shí)也反映了“8·11”匯改以來(lái)中國(guó)央行逐漸退出外匯市場(chǎng)常態(tài)干預(yù)的結(jié)果。故如前所述,奧巴馬第二任期,中國(guó)因素貢獻(xiàn)了外國(guó)投資者美債持有占比下降的1/2以上,但到特朗普政府時(shí)期,中國(guó)因素的貢獻(xiàn)率不到1/3(見圖2)。

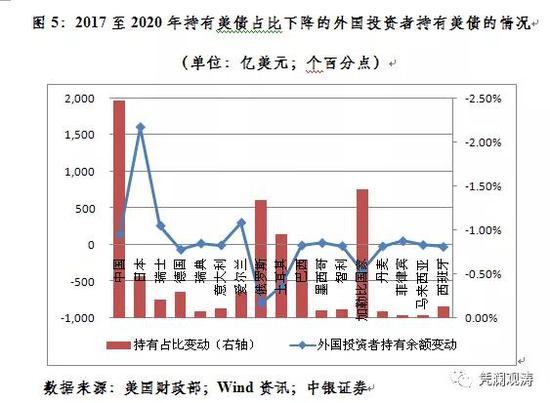

在美國(guó)財(cái)政部披露的持有美債的主要外國(guó)投資者中,過(guò)去四年有17個(gè)國(guó)家和地區(qū)的投資者持有美債占比下降。類似中國(guó)情形的還有日本、瑞士、瑞典、愛爾蘭、墨西哥和菲律賓等六國(guó)投資者,加上中國(guó),合計(jì)凈增持美債2391億美元(見圖5)。其中,日本持有美債余額增加1606億美元,重新超過(guò)中國(guó)成為美債第一大外國(guó)投資者,但日本投資者持有占比較四年前回落了0.5個(gè)百分點(diǎn)。而且,過(guò)去48個(gè)月中,日本投資者也有25個(gè)月為凈減持美債,僅較中國(guó)少2個(gè)月(見圖4)。由此可見,關(guān)于中國(guó)持有美債短期波動(dòng)的炒作不排除是有些人想多了。

當(dāng)然,也有因?yàn)榻?jīng)濟(jì)和/或非經(jīng)濟(jì)原因主動(dòng)減持美債的。德國(guó)、意大利、俄羅斯、土耳其、西班牙、巴西、智利、丹麥、馬來(lái)西亞和加勒比國(guó)家等10個(gè)國(guó)家和地區(qū),過(guò)去四年合計(jì)凈減持美債1888億美元(見圖5)。其中,俄羅斯投資者在2013~2016年減持美債755億美元的基礎(chǔ)上進(jìn)一步減持800億美元,其持有美債占比在下降1.5個(gè)百分點(diǎn)后進(jìn)一步回落1.3個(gè)百分點(diǎn),降至僅占0.1%,實(shí)現(xiàn)了清倉(cāng)式減持。這既反映了當(dāng)期俄羅斯遭遇的國(guó)際收支危機(jī),也反映了地緣政治的影響。

將外國(guó)投資者持有美債減少解讀為去美元化恐過(guò)于武斷

最大的“瓜”就是將外資持有美債占比變動(dòng)與全球美元外匯儲(chǔ)備份額直接掛鉤。但其實(shí)二者并沒有簡(jiǎn)單的線性關(guān)系。

根據(jù)國(guó)際貨幣基金組織(IMF)的最新統(tǒng)計(jì)數(shù)據(jù),截至2020年9月末,全球已披露幣種構(gòu)成的官方外匯儲(chǔ)備中,美元儲(chǔ)備余額6.94萬(wàn)億美元,美元儲(chǔ)備份額為60.5%,為1999年一季度以來(lái)最低,較2016年末回落了4.9個(gè)百分點(diǎn),這與同期外資持有美債占比下降正相關(guān)。但2012年初至2016年末(奧巴馬第二任期)全球美元儲(chǔ)備份額上升了3.9個(gè)百分點(diǎn),卻與當(dāng)期外資持有美債占比下降是負(fù)相關(guān)。再往前三個(gè)四年美國(guó)總統(tǒng)任期中,外資持有美債占比持續(xù)上升,全球美元儲(chǔ)備份額卻連續(xù)下降,也是負(fù)相關(guān)(見圖2和圖6)。

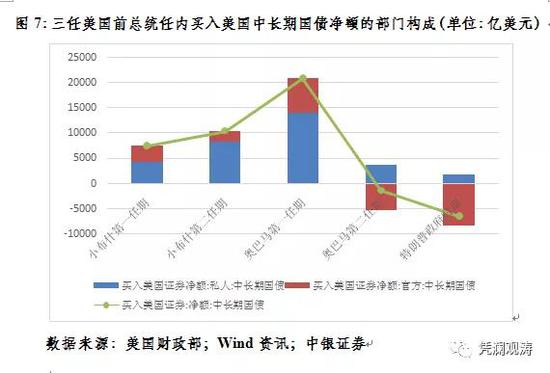

實(shí)際上,美國(guó)財(cái)政部披露的持有美債的外國(guó)投資者,除了外國(guó)央行,還包括外國(guó)民間部門,二者在同一時(shí)期的操作策略可能不盡一致。如過(guò)去四年,外國(guó)官方凈賣出美國(guó)中長(zhǎng)期國(guó)債8266億美元,而外國(guó)民間凈買入美國(guó)中長(zhǎng)期國(guó)債1783億美元(見圖7)。

再者,外國(guó)政府部門(不限于外國(guó)央行)除了買國(guó)債以外,還可以買其他美國(guó)金融資產(chǎn)。如特朗普政府時(shí)期,外國(guó)政府凈賣出美國(guó)證券3479億美元,其中,凈賣出美國(guó)中長(zhǎng)期國(guó)債8266億美元,但分別凈買入美國(guó)政府機(jī)構(gòu)債、企業(yè)債和股票4430億、134億和224億美元(見圖8)。后三種金融資產(chǎn)如果為外國(guó)央行購(gòu)買,就被計(jì)入官方外匯儲(chǔ)備。

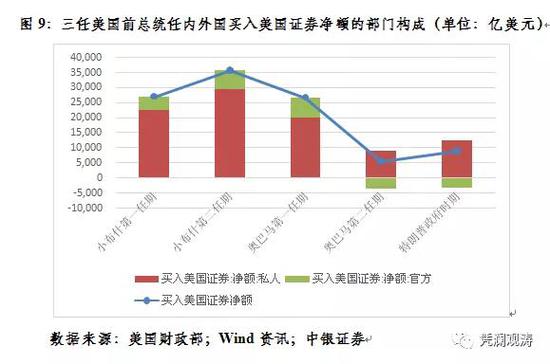

如果僅由外資持有美債變動(dòng)就評(píng)判美元國(guó)際地位變化,就需要更加強(qiáng)大的內(nèi)心了。如特朗普政府時(shí)期,外國(guó)凈買入美國(guó)證券8943億美元,較奧巴馬第二任期增長(zhǎng)65.0%,其中,外國(guó)民間凈買入美國(guó)證券1.24萬(wàn)億美元,增長(zhǎng)39.0%,外國(guó)政府凈賣出美國(guó)證券3479億美元,減少1.0%(見圖9)。而衡量美元作為國(guó)際貨幣的貯藏功能,不僅要看官方使用美元投融資的情況,還要看民間使用的情況,切勿以偏概全。

注:本文發(fā)表于《第一財(cái)經(jīng)日?qǐng)?bào)》。

(本文作者介紹:中銀證券全球首席經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼