意見領(lǐng)袖丨徐高(中銀國際證券總助、首席經(jīng)濟(jì)學(xué)家)

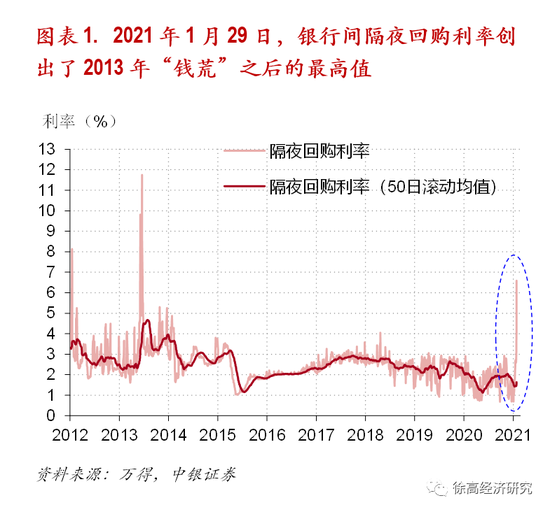

2021年1月的最后一個(gè)工作日(1月29日),國內(nèi)銀行間市場隔夜利率創(chuàng)出了2013年“錢荒”之后的最高值。市場中有關(guān)貨幣政策是否到了收緊拐點(diǎn)的討論隨之升溫。

當(dāng)前疫情發(fā)展仍然存在較高不確定性,國內(nèi)貨幣政策沒有到全面收緊的時(shí)候,我國貨幣市場利率圍繞公開市場操作利率波動(dòng)的格局并未被打破。2021年,美聯(lián)儲(chǔ)加息的概率極低,我國上調(diào)公開市場操作利率的可能性也不高——國內(nèi)貨幣市場短期利率的波動(dòng)中樞應(yīng)該在當(dāng)前水平維持一段時(shí)間。

在貨幣市場短期利率圍繞公開市場操作利率波動(dòng)的不變格局下,國內(nèi)貨幣政策操作也有明顯變化——應(yīng)對外匯流入帶來的流動(dòng)性沖擊成為貨幣政策的主要矛盾之一。外匯流入帶來的流動(dòng)性先體現(xiàn)在實(shí)體經(jīng)濟(jì),然后再體現(xiàn)在貨幣市場;而且相比貨幣市場流動(dòng)性而言,實(shí)體經(jīng)濟(jì)的流動(dòng)性更難被對沖。因此,在全球進(jìn)入再循環(huán),我國外匯流入加大的時(shí)候,我國2018年以來的“寬貨幣、緊信用”格局可能被逆轉(zhuǎn)為“緊貨幣、寬信用”格局。

“緊貨幣、寬信用”將有利于實(shí)體經(jīng)濟(jì)資產(chǎn)價(jià)格,不利于金融資產(chǎn)價(jià)格。國內(nèi)債券收益率將持續(xù)面臨上行壓力。A股市場前景仍然看好,但風(fēng)格會(huì)加速向低估值周期股切換。

2021年1月的最后一個(gè)工作日(1月29日),國內(nèi)銀行間市場隔夜利率創(chuàng)出了2013年“錢荒”之后的最高值。隔夜利率飆升顯示了貨幣市場資金面的收緊。在1月的最后一周里,人民銀行通過公開市場凈回籠資金2300億元,與前一周5980億元的凈投放形成了鮮明反差。在貨幣市場利率隨人民銀行資金凈回籠而顯著上升之時(shí),市場中有關(guān)貨幣政策是否到了收緊拐點(diǎn)的討論也隨之升溫。(圖表 1)

1. 貨幣政策的“不變”

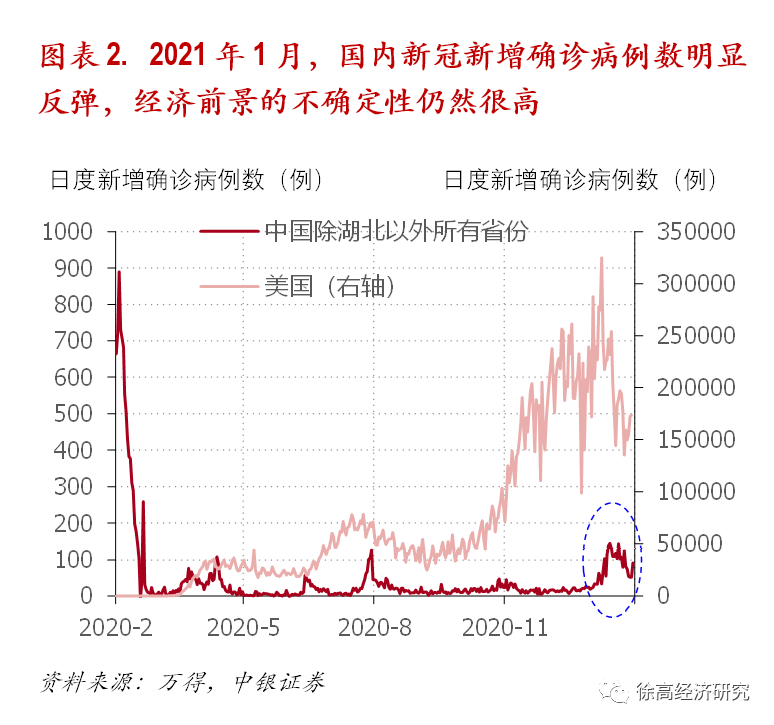

當(dāng)前疫情發(fā)展仍然存在較高不確定性,國內(nèi)貨幣政策沒有到全面收緊的時(shí)候。截止2021年1月底,全球新冠累計(jì)確診病例數(shù)已經(jīng)超過1億例。目前,歐美國家的日度新增確診病例數(shù)雖然相比2020年底略有下降,但仍然處在較高水平。而在2021年元旦之后,我國國內(nèi)的新增確診病例數(shù)也明顯反彈,全國(除湖北以外)的日度新增確診病例數(shù)在今年1月創(chuàng)出了2020年3月以來的新高。盡管當(dāng)前的新增確診數(shù)仍遠(yuǎn)遠(yuǎn)小于2020年2月疫情剛爆發(fā)時(shí)的數(shù)量,但疫情的反復(fù)仍凸顯了抗疫工作的復(fù)雜性。此外,雖然疫苗已經(jīng)在國內(nèi)外開始接種,但受制于疫苗的產(chǎn)能瓶頸,接種速度仍然偏慢,難以在短期內(nèi)立竿見影地終結(jié)疫情的蔓延。總的來說,新冠疫情的發(fā)展仍然有相當(dāng)高的不確定性,繼續(xù)給經(jīng)濟(jì)運(yùn)行帶來不小的障礙。在這種不確定性的環(huán)境中,國內(nèi)貨幣政策的主要目標(biāo)仍然是維護(hù)經(jīng)濟(jì)增長和金融市場穩(wěn)定,并不具有全面收緊的條件。(圖表 2)

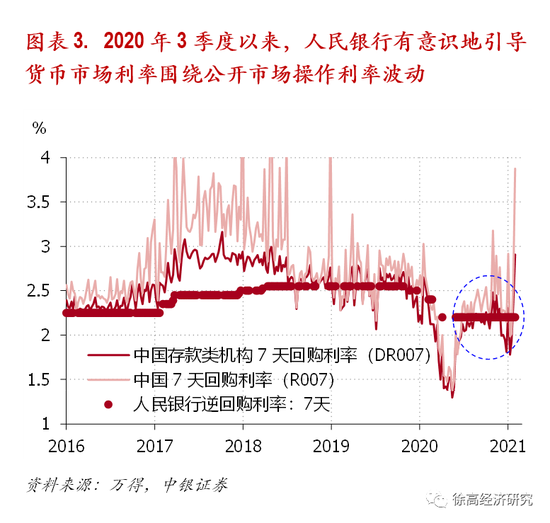

從2020年3季度開始,國內(nèi)貨幣政策著力引導(dǎo)貨幣市場短期利率圍繞公開市場操作利率波動(dòng)。2020年上半年,貨幣市場短期利率(如7天回購利率)曾一度顯著低于人民銀行公開市場操作利率(7天逆回購利率)。但隨著國內(nèi)疫情的逐步受控,人民銀行退出“危機(jī)應(yīng)對式的極度寬松貨幣政策”,進(jìn)入“常態(tài)式寬松貨幣政策”,貨幣市場短期利率就進(jìn)入圍繞公開市場操作利率波動(dòng)的狀態(tài),一如2019年。這是人民銀行的有意為之。在2020年11月26日發(fā)布的《2020年第三季度中國貨幣政策執(zhí)行報(bào)告》第11頁中,人民銀行說道:“引導(dǎo)貨幣市場利率圍繞公開市場操作利率在合理區(qū)間內(nèi)平穩(wěn)運(yùn)行……公開市場操作利率作為市場短期利率中樞的作用持續(xù)增強(qiáng)。”【1】

“永煤事件”的影響已經(jīng)逐步淡去,貨幣市場利率有低位回升的必要。2020年11月10日,河南永城煤電控股集團(tuán)有限公司(簡稱“永煤”)發(fā)布公告,稱無法足額償付到期的10.32億債券本息。“永煤”這樣國企債券的違約大超預(yù)期,震動(dòng)了市場。為了平息市場的緊張情緒,人民銀行隨后加大了流動(dòng)性投放力度,讓貨幣市場利率在“永煤事件”后的兩個(gè)月里明顯低于公開市場操作利率。但隨著永煤事件余波淡去,人民銀行繼續(xù)維持低利率的必要性下降,提升利率的訴求上升。從這個(gè)角度來看,2021年1月末市場利率的上升也屬正常——市場利率既然是圍繞公開市場操作利率波動(dòng),那就應(yīng)該既有低于公開市場操作利率的時(shí)候,也有高于公開市場操作利率的時(shí)候——貨幣市場利率圍繞公開市場操作利率波動(dòng)的格局并未被打破。(圖表 3)

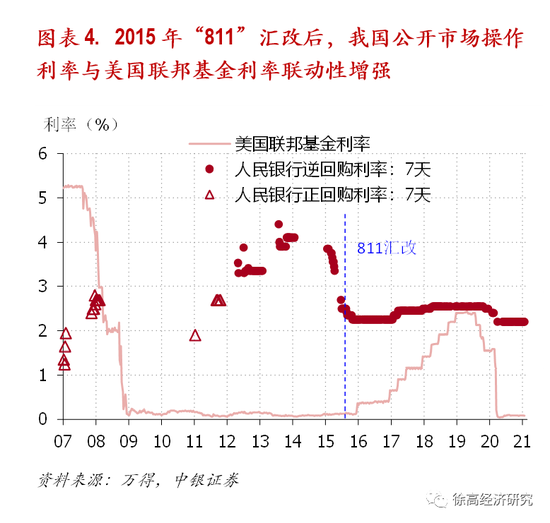

2021年,美聯(lián)儲(chǔ)加息的概率極低,我國上調(diào)公開市場操作利率的可能性也不高——國內(nèi)貨幣市場短期利率的波動(dòng)中樞應(yīng)該在當(dāng)前水平維持。2015年8月“811匯改”之后,我國與美國的貨幣政策聯(lián)動(dòng)性明顯增強(qiáng),我國公開市場操作利率(7天逆回購利率)與美聯(lián)儲(chǔ)聯(lián)邦基金利率變動(dòng)方向趨于一致。過去一年以來,美聯(lián)儲(chǔ)已經(jīng)多次向市場發(fā)送了清晰信號,表明美國寬松貨幣政策會(huì)持續(xù)相當(dāng)長時(shí)間,2021年美聯(lián)儲(chǔ)上調(diào)聯(lián)邦基金利率的可能性極低。在美聯(lián)儲(chǔ)不加息的時(shí)候,人民銀行上調(diào)公開市場操作利率的概率也很低。這樣一來,我國貨幣市場短期利率應(yīng)該不會(huì)持續(xù)走高,而更可能會(huì)做水平震蕩。(圖表 4)

2. 貨幣政策的“變”

在貨幣市場短期利率圍繞公開市場操作利率波動(dòng)的不變格局下,國內(nèi)貨幣政策操作也有變化——應(yīng)對外匯流入帶來的流動(dòng)性沖擊成為貨幣政策的主要矛盾之一。

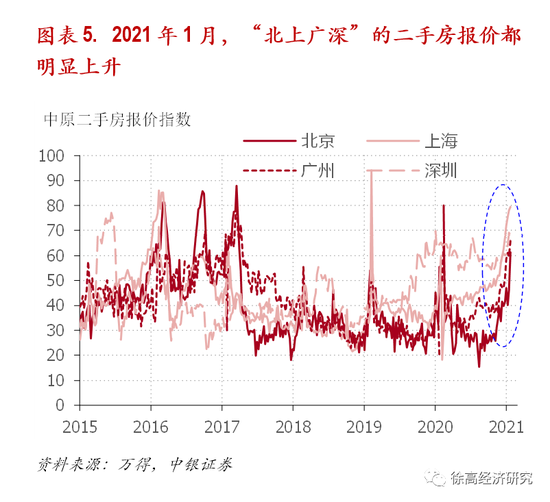

2021年1月,我國一線城市房價(jià)上漲壓力明顯加大。在北京、上海、廣州和深圳4個(gè)一線城市,反映二手房房價(jià)上漲壓力的“中原報(bào)價(jià)指數(shù)”同步明顯上揚(yáng)。從歷史經(jīng)驗(yàn)來看,“中原報(bào)價(jià)指數(shù)”對其他房價(jià)指標(biāo)有比較強(qiáng)的領(lǐng)先性。從這一報(bào)價(jià)指數(shù)當(dāng)前在一線城市同步走高的態(tài)勢來看,房價(jià)上漲的壓力在明顯抬頭。(圖表 5)

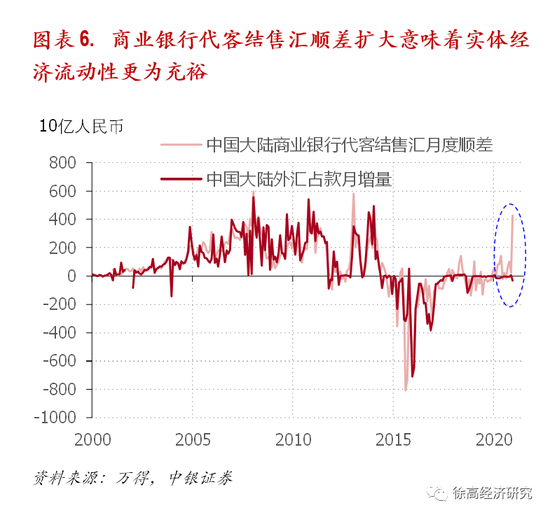

實(shí)體經(jīng)濟(jì)企業(yè)和居民所獲得的結(jié)匯收入是此輪房價(jià)上漲背后的重要推手。從時(shí)間上來看,“中原報(bào)價(jià)指數(shù)”在2020年末就開始明顯上揚(yáng),而當(dāng)時(shí)國內(nèi)社會(huì)融資的增量正在明顯減小。因此,房價(jià)上漲應(yīng)該更多從海外流動(dòng)性流入方面找原因。正如筆者在2021年1月27日發(fā)布的《流動(dòng)性潮起外匯占款》一文中所說的那樣,“2020年12月,中國大陸商業(yè)銀行代客結(jié)售匯順差已顯著攀升,預(yù)示外匯占款將顯著增加。在全球再循環(huán)的格局下,分析國內(nèi)流動(dòng)性時(shí)需要注意到正在潮起的外匯占款。”【2】。結(jié)售匯帶來的流動(dòng)性投放正在讓國內(nèi)實(shí)體經(jīng)濟(jì)流動(dòng)性變得更為充裕,給實(shí)體經(jīng)濟(jì)中的資產(chǎn)價(jià)格(主要是房價(jià))帶來更大上漲壓力。(圖表 6)

外匯流入帶來的影響不止于房價(jià),2018年以來的“寬貨幣、緊信用”格局都可能被逆轉(zhuǎn)為“緊貨幣、寬信用”格局。

外匯流入可能會(huì)在實(shí)體經(jīng)濟(jì)和貨幣市場兩個(gè)層面帶來流動(dòng)性的投放。貿(mào)易順差的增加,以及“熱錢流入”都會(huì)給我國帶來外匯流入。外匯流入我國之后要變成人民幣在國內(nèi)流通,需要經(jīng)過兩個(gè)環(huán)節(jié):第一個(gè)環(huán)節(jié)是商業(yè)銀行的“結(jié)匯”,即實(shí)體經(jīng)濟(jì)的企業(yè)和居民用自己手中的外匯找商業(yè)銀行換成人民幣。這一環(huán)節(jié)帶來廣義貨幣的投放,增加實(shí)體經(jīng)濟(jì)的流動(dòng)性(或者不嚴(yán)格地說,增加實(shí)體經(jīng)濟(jì)的信用)。第二個(gè)環(huán)節(jié)是人民銀行的“外匯占款發(fā)放”,即商業(yè)銀行用自己手中的外匯找人民銀行換成人民幣。這一環(huán)節(jié)帶來基礎(chǔ)貨幣投放,增加貨幣市場的流動(dòng)性。

2018至2019年,我國金融形勢可用“寬貨幣、緊信用”來概括。當(dāng)時(shí),國內(nèi)外匯流入較少,人民銀行主要通過“主動(dòng)投放工具”來發(fā)放基礎(chǔ)貨幣(請參見《流動(dòng)性潮起外匯占款》一文中對“主動(dòng)投放工具”的解釋【2】)。在那種局面下,如果要增加實(shí)體經(jīng)濟(jì)的流動(dòng)性,需要首先向商業(yè)銀行投放基礎(chǔ)貨幣。商業(yè)銀行手中有了較為充足的基礎(chǔ)貨幣后,才有能力向?qū)嶓w經(jīng)濟(jì)發(fā)放“信用”(如發(fā)放信貸,購買實(shí)體企業(yè)發(fā)行的債券等)。換言之,得首先讓貨幣市場有錢(寬貨幣),實(shí)體經(jīng)濟(jì)才能有錢(寬信用)。而在那兩年,在“去杠桿”的政策導(dǎo)向下,監(jiān)管者對銀行信貸的發(fā)放施加了許多約束,使得銀行發(fā)放“信用”的渠道也被阻塞。信用擴(kuò)張受阻帶來的經(jīng)濟(jì)下行壓力,反過來又倒逼人民銀行投放更大量基礎(chǔ)貨幣。這樣,就形成了貨幣市場流動(dòng)性寬松,實(shí)體經(jīng)濟(jì)流動(dòng)性緊張的“寬信用、緊貨幣”之格局。

基于兩方面原因,外匯的大量流入可能會(huì)催生“緊貨幣、寬信用”的格局。

第一是時(shí)間上面的——外匯流入帶來的商業(yè)銀行結(jié)匯先于人民銀行基礎(chǔ)貨幣發(fā)放。外匯流入國內(nèi)時(shí)首先流到實(shí)體經(jīng)濟(jì)中的企業(yè)和居民手中(企業(yè)和居民通過貿(mào)易順差獲得外匯)。企業(yè)和居民向商業(yè)銀行結(jié)匯時(shí),外匯就從企業(yè)和居民手中轉(zhuǎn)移到商業(yè)銀行手中(企業(yè)居民同時(shí)獲得了商業(yè)銀行發(fā)放的人民幣)。商業(yè)銀行手中有了外匯,再向人民銀行去換人民幣,帶來人民銀行外匯占款的發(fā)放。這種流動(dòng)性的發(fā)放順序與“央行投放基礎(chǔ)貨幣——商業(yè)銀行發(fā)放信貸”的國內(nèi)流動(dòng)性投放順序正好相反。相應(yīng)地,外匯流入帶來的流動(dòng)性寬松效應(yīng)首先體現(xiàn)在實(shí)體經(jīng)濟(jì)、然后才體現(xiàn)在貨幣市場。期間,如果人民銀行外匯占款發(fā)放不積極(人民銀行可能擔(dān)心外匯占款發(fā)放太多會(huì)被別國扣上干預(yù)匯率的帽子),那么在實(shí)體經(jīng)濟(jì)流動(dòng)性擴(kuò)張的時(shí)候,貨幣市場反而可能流動(dòng)性收緊。

第二是對沖操作層面的——人民銀行可以較容易地對沖掉外匯占款帶來的基礎(chǔ)貨幣投放,但要對沖商業(yè)銀行結(jié)匯給實(shí)體經(jīng)濟(jì)帶來的流動(dòng)性投放卻困難很多。貨幣市場有很高流動(dòng)性,金融機(jī)構(gòu)之間拆借資金相當(dāng)容易。而且人民銀行還有“窗口指導(dǎo)”的利器可直接影響金融機(jī)構(gòu)的行為。因此,外匯占款發(fā)放出來之后,人民銀行可以較容易地把它們回籠回去,或者將其凍結(jié)起來,從而抑制外匯占款發(fā)放帶來的流動(dòng)性寬松效應(yīng)。但在實(shí)體經(jīng)濟(jì)中,經(jīng)濟(jì)主體之間的拆借活動(dòng)較少,所需時(shí)間也較長。壓縮銀行信貸是人民銀行收緊實(shí)體經(jīng)濟(jì)流動(dòng)性的主要途徑。但問題是,商業(yè)銀行投放信貸的企業(yè)和居民,未必是那些通過結(jié)匯拿到流動(dòng)性的企業(yè)和居民。因此,人民銀行如果想在實(shí)體經(jīng)濟(jì)中對沖結(jié)匯帶來的流動(dòng)性影響,容易形成“旱的旱死、澇的澇死”的不平衡格局,而這并不是人民銀行想要的結(jié)果。

基于以上兩點(diǎn)原因,在全球進(jìn)入再循環(huán),我國外匯流入加大的時(shí)候,我國金融形勢可能發(fā)生改變,走向“緊貨幣、寬信用”——這是貨幣政策在“不變”中的“變化”之處。

3. 貨幣政策變化的資產(chǎn)價(jià)格含義

“緊貨幣、寬信用”將有利于實(shí)體經(jīng)濟(jì)資產(chǎn)價(jià)格,不利于金融資產(chǎn)價(jià)格。通俗地講,外匯流入帶來的流動(dòng)性首先體現(xiàn)在實(shí)體經(jīng)濟(jì),然后再體現(xiàn)在貨幣市場;而且相比貨幣市場流動(dòng)性而言,實(shí)體經(jīng)濟(jì)的流動(dòng)性更難被對沖。這樣一來,外匯流入自然讓實(shí)體經(jīng)濟(jì)中的資產(chǎn)價(jià)格最受益。房價(jià)會(huì)在這樣的格局中上揚(yáng)也就很容易理解了。但對金融資產(chǎn)價(jià)格來說,一方面來自貨幣市場的流動(dòng)性支持不會(huì)那么強(qiáng);另一方面,實(shí)體經(jīng)濟(jì)資產(chǎn)價(jià)格的上揚(yáng)(如房價(jià)上漲)會(huì)加大人民銀行回籠基礎(chǔ)貨幣的力度,給金融資產(chǎn)價(jià)格帶來額外壓力。因此,金融資產(chǎn)價(jià)格將處在相對不利的局面中。

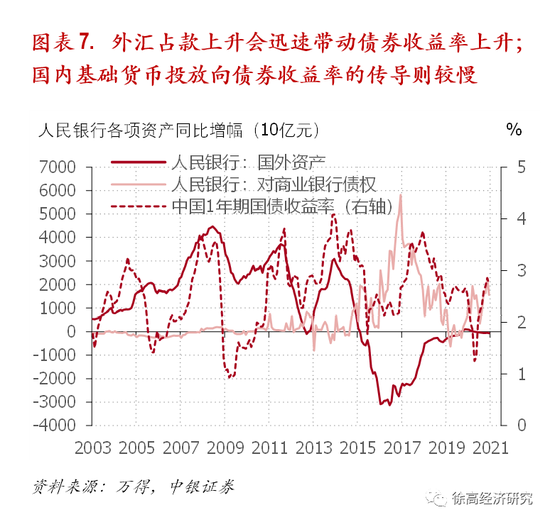

國內(nèi)債券收益率將持續(xù)面臨上行壓力。從貨幣政策傳導(dǎo)路徑的角度來看,外匯流入帶來的國內(nèi)人民幣流動(dòng)性投放是最順暢的——實(shí)體經(jīng)濟(jì)先獲得流動(dòng)性,然后才是金融市場獲得流動(dòng)性。實(shí)體經(jīng)濟(jì)流動(dòng)性的充沛,會(huì)讓實(shí)體經(jīng)濟(jì)增長前景向好,資產(chǎn)價(jià)格和通脹上升,從而推升債券收益率。在近20年中,人民銀行外匯占款的發(fā)放都迅速帶動(dòng)了債券收益率的上升。相比之下,人民銀行借錢給商業(yè)銀行來發(fā)放基礎(chǔ)貨幣時(shí),貨幣政策傳導(dǎo)路徑就沒那么順暢,基礎(chǔ)貨幣投放向債券收益率上行的傳導(dǎo)相對慢一些。目前,人民銀行可能因?yàn)橥獠繅毫Χ诎l(fā)放外匯占款時(shí)較為遲疑,這會(huì)強(qiáng)化債券收益率上升的邏輯——實(shí)體經(jīng)濟(jì)拿到了結(jié)匯資金,而貨幣市場沒拿到相應(yīng)的基礎(chǔ)貨幣投放。因此,不管怎么看,我國債券收益率都繼續(xù)處在上行的大趨勢中,今年難言見頂。(圖表 7)

A股市場前景仍然看好,但風(fēng)格會(huì)加速向低估值周期股切換。在新格局中,股市比債市更為有利。貨幣市場流動(dòng)性沒那么多,對股價(jià)會(huì)有負(fù)面影響。但實(shí)體經(jīng)濟(jì)流動(dòng)性改善會(huì)推升上市企業(yè)盈利,從盈利的角度有利于股價(jià)上行。考慮到國內(nèi)外經(jīng)濟(jì)仍處在同步復(fù)蘇的趨勢中,A股市場前景仍然明朗。不過,在“緊貨幣、寬信用”的新格局中,企業(yè)盈利是驅(qū)動(dòng)股價(jià)的更為重要的因素。與經(jīng)濟(jì)周期相關(guān)性強(qiáng)的周期股會(huì)因而處在更有利的位置。而那些前期受流動(dòng)性推動(dòng)而而估值上升很多的股票,接下來應(yīng)該會(huì)面臨較大的估值下殺壓力。(完)

【1】 中國人民銀行,2020年11月26日,《2020年第三季度中國貨幣政策執(zhí)行報(bào)告》。

貨幣政策執(zhí)行報(bào)告第11頁至12頁中這段話的原文是:“引導(dǎo)貨幣市場利率圍繞公開市場操作利率平穩(wěn)運(yùn)行。第三季度以來,我國公開市場 7 天期逆回購中標(biāo)利率始終保持在 2.20%不變,未受發(fā)達(dá)經(jīng)濟(jì)體持續(xù)實(shí)施寬松貨幣政策的影響,穩(wěn)定釋放政策利率信號,展現(xiàn)穩(wěn)健貨幣政策姿態(tài)。同時(shí),合理搭配 7 天、14 天等公開市場操作品種,及時(shí)對沖稅期高峰、政府債券密集發(fā)行、季節(jié)性因素等帶來的流動(dòng)性短期波動(dòng),引導(dǎo)貨幣市場利率圍繞公開市場操作利率在合理區(qū)間內(nèi)平穩(wěn)運(yùn)行,利率波動(dòng)性進(jìn)一步下降,公開市場操作利率作為市場短期利率中樞的作用持續(xù)增強(qiáng)。2020 年第三季度,銀行間市場存款類機(jī)構(gòu) 7 天期回購加權(quán)平均利率(DR007)均值為 2.15%,比 2019 年第三季度降低 44 個(gè)基點(diǎn);9 月末 DR007 為 2.45%,比 2019 年 9 月末降低 40 個(gè)基點(diǎn)。”

【2】徐高,2021年1月27日,《流動(dòng)性潮起外匯占款》。

(本文作者介紹:中銀國際證券總裁助理、首席經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼