文/新浪財經意見領袖專欄作家 管清友(如是金融研究院院長、首席經濟學家)

我最近對保羅·克魯格曼(Paul R. Krugman)“有點崇拜”,原因是他的預言往往很快就會成為現實,而且不止一次。在我的閱讀范圍內,似乎還沒有哪個經濟學家能做到如此的“神機妙算”。

1994年,在亞洲經濟被廣為看好的背景下,克魯格曼就在《外交》上撰文批評亞洲模式,認為僅靠大投入而不進行技術創新和提高效率的做法,容易形成泡沫經濟,在高速發展的繁榮時期,就已潛伏著深刻的危機,遲早要進入大規模調整。1996年克魯格曼在他的《流行國際主義》一書中干脆直接預言亞洲金融危機即將爆發。1997年,危機爆發了。

如果僅僅就一次“不幸言中”,我們尚可以說他不過是靠運氣偶然碰上了。而他最近的兩次預言實在不能不令人刮目相看。

2000年的時候,克魯格曼在“The Energy CrisisRevisited”(能源危機重現)的文章中就指出,新一輪國際油價上漲周期已經到來。2001年,在《紐約時報》上的專欄文章“The Oil-Hog Cycle”(石油上升周期)中,克魯格曼又一次重申了自己的觀點。果不其然,2001年以后,國際油價急劇上漲,在2006年7月份曾經一度逼近80美元/桶,暴漲的油價引起了世界不小的恐慌。

2006年8月15日,克魯格曼又作出預言了。還是在《紐約時報》的專欄文章中(“Housing Gets Ugly”)中,克魯格曼認為,由于美國樓市近年來價格會暴漲,在很多地區房價開始下降,投機需求出現逆轉,導致目前市場上充斥著未出售的房產。克魯格曼認為,這是針對“硬著陸”而不是“軟著陸”的一劑“處方”。而且,由于近三年來樓市是美國經濟增長的主要發動機,樓市的逆轉意味著美國將不可避免地出現嚴重衰退。目前美國房價已經出現全面下調地趨勢。

預測并非易事,特別是預測未來。保羅·薩繆爾森說:“在決定論的事實和概率論的法則之中,精確充其量是局部的或大概的。”預測對經濟學家來說實在是一個難題,有時候會令經濟學家非常尷尬。即便是那些權威機構的經濟學家們也是如此。所以,我一直納悶克魯格曼是怎樣做到如此精準的預測的。

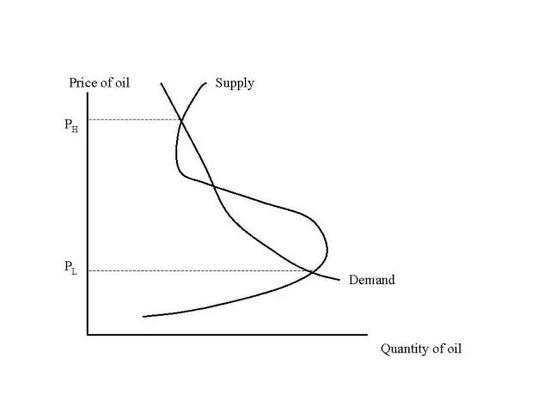

在翻閱了他的論文和專欄文章之后,發現他使用的理論工具不過就是“向后彎曲的供給曲線”和“多重均衡”:給定一個向后的供給曲線和一個陡峭的需求曲線,這樣,在低價格和高價格就都會有穩定的均衡。

克魯格曼對金融危機的解釋其實很簡單:亞洲經濟的發展依靠大量投入,許多企業是負債經營。這樣就引起了國外資本的流入,企業債務的很大部分以外幣標價。外資流入這些國家后換成該國貨幣,并造成該國貨幣匯率上升。而由于政府需要維持本幣與美元匯率的穩定,就需要增加本幣供應,但卻造成了信用擴張。當政府試圖通過出售債券等方式回籠本幣時,本幣利率就隨之提高。國內外利差的擴大引起了更大規模外資的流入,于是信用繼續擴張。此時如果中斷本幣與美元的固定匯率,則可以遏制信用擴張。但是,本幣的升值無疑會使該國出口減少,并影響商業信心。信用的持續擴張導致了投資和進口增加,工資水平的提高又導致出口增長速度下降,造成大量貿易逆差,那些外資貸款不再被轉化為貨幣和信用,而被直接用于進口。貿易赤字的擴大讓投資者對該國貨幣失去信心,外資不再大量流入,本幣有貶值趨勢。此時要么賣出美元,要么大幅度提高利率以維持本幣與美元的匯率穩定。但外匯儲備并不足以支撐賣出美元維持本幣匯率,而提高利率則可能引起投資泡沫破滅。此時,本幣無法維持與美元的固定匯率,出現貶值——高位均衡轉向了低位均衡。

克魯格曼也談到,這一理論工具高度簡化,在解釋具體問題的時候需要“大量的細節”。但你不得不承認,他依據這一高度簡化的理論工具對未來做出了準確的預測。

對油價周期的預測也是如此。克魯格曼認為,高油價時,同樣由于石油需求缺乏彈性,擴大產出甚至可能會減少收入,所以石油輸出國不會擴大生產;相反,由于主要石油輸出國國內投資的市場容量有限,將石油保存在地下也是一種“投資”,所以高油價時反而會減少產量,從而形成穩定的(長期)高油價均衡。但高油價持續時間過長,就必然引起石油進口國經濟的衰退乃至世界經濟的蕭條,需求就會大幅度減少。面對需求的減少,石油出口國必須通過增加開采,減少投資來使得油價下跌以重新吸引需求。同時,為了維持穩定的石油收入,又必須不斷增加生產來彌補因為價格下跌而導致的收入減少。于是,低油價周期就出現了——高位均衡轉向了低位均衡。

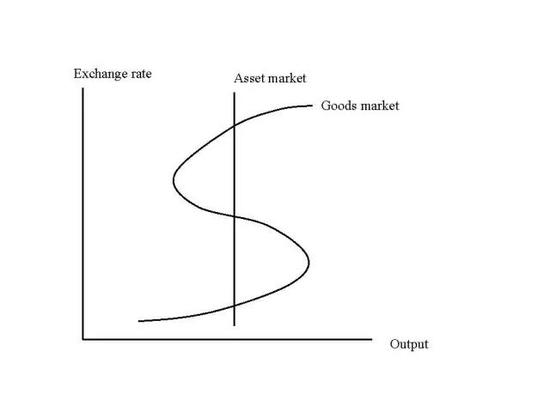

為了證明自己預測亞洲金融危機和油價上漲周期到來時使用地工具是一致的,克魯格曼還特意在一篇文章中劃出了相同的曲線圖,并說明油價周期到來和金融危機發生都是因為又一次多重均衡的到來而已(見附圖1、2。克魯格曼這篇文章在這里可以查看:http://web.mit.edu/krugman/www/opec.html),而且也起因于“資產負債表和美元債務”。

到目前為止,克魯格曼還沒有對美國樓市周期的預測做出理論上的分析。不過我們可以設想,這一理論工具仍然會是“向后彎曲的供給曲線”和“多重均衡”,這個圖的橫坐標應該是房產數量,縱坐標則是房產價格。看他這篇“Housing Gets Ugly”的專欄文章就會發現,其分析的思路與他關于亞洲金融危機和油價周期的分析思路是一致的:在房價處于高位的時候,更多的人們純粹為了投資而買房,豪賭價格會繼續上漲并在高位拋出。另外一些人則匆忙地買房,因為他們害怕未來價格上漲會超過他們地支付能力。投機需求導致了價格暴漲,即泡沫出現了。而當某個時點(比如利率提高)之后,價格上漲大大超出了購買者意愿支付,價格上漲就會由兩位數地增長變為一位數的增長,并逐漸出現負增長,于是泡沫破滅了——高位均衡轉向了低位均衡。

按說“向后彎曲的供給曲線”和“多重均衡”是經濟學中常用的理論分析工具,但經濟學家們似乎對他興趣不大,在解釋經濟現象的時候總是使用“引起驚惶的話語”而沒人使用經典的理論工具。

克魯格曼很“意氣”地為兩位經濟學家杰奎斯·克萊默和德賈瓦德·沙雷西-伊斯法哈里鳴不平,因為他們證明了競爭性均衡來自向后彎曲的供給曲線。并且這兩位經濟學家也用“一種明顯的惱怒的語氣”,來表達了“憤慨”,因為“沒人對他們的研究工作感興趣”。克魯格曼悲觀地說,“經濟學中關鍵的難題從不會得到重新解決,他們只會慢慢消失”。

我猜測,經濟學家之所以很容易把經典的分析工具遺忘,可能是因為經典的分析工具太復雜,或者是“太過優雅”(克魯格曼語),亦或者不夠“新潮”不值一提,而“危言聳聽”的分析更容易獲得關注和認同。

馬克思曾說,哲學家們只是用不同的方式解釋世界,而問題在于改變世界。同樣,經濟學們在用不同的方式解釋世界,而問題在于改變世界。

如果沒有對理論工具的正確運用,我擔心經濟學家甚至很難解釋世界,更不用說改變世界。當越來越多的經濟學家熱衷于發展各種各樣的理論工具的時候,豈不知那些經典的分析工具仍然具有強大的解釋力和預測力,而這些理論工具原來一直躲藏在經濟學教科書的一角!。如果經濟學家們把基本的分析工具丟棄了,而僅僅熱衷于“隨波逐流”地就事論事或者使用那些誰都聽不明白的“理論創新”來博得人們的“青睞”的話,那么經濟學和經濟學家的作用就大打折扣了。

有時候,回到傳統,并不一定是倒退!

(本文寫于2006年)

(本文作者介紹:如是金融研究院院長、首席經濟學家。)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。