文/新浪財經意見領袖專欄作家 張瑜、殷雯卿

事 項

2020年12月新增社融1.72萬億(前值2.13萬億),新增人民幣貸款1.26萬億元(前值1.43萬億),社融存量同比增長13.3%(前值13.6%),M2同比增長10.1%(前值10.7%),M1同比增長8.6%(前值10%)。

主要觀點

一、金融數據緣何低于預期?

12月金融數據整體低于預期,但細看分項,不難發現12月數據調整背后更多是年末客觀因素的擾動,而非主觀融資需求出現大轉向。年末擾動因素有三,一是信貸額度控制,二是非標壓降目標,三是國企違約陰影。

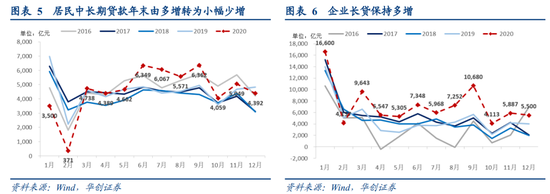

信貸額度控制體現在居民新增長貸的小幅少增,以及票據融資對企業短貸的對沖。居民長貸12月小幅少增432億,而此前6-11月持續多增,這一轉變與12月百強房企銷售的高同比看似有差異,實際是地產銷售持續火熱,銀行按揭額度有限,有意暫停放款。同時,12月銀行再次貼票對沖企業短貸,在企業套利動機不強,短貸回落的背景下,銀行以貼現票據的方式對沖,保證了全年新增貸款規模符合20萬億的目標,但表外未貼現承兌匯票也因此大幅收縮。

非標壓降的目標則直接導致信托貸款12月收縮4600億,創史上最大單月跌幅。監管要求2020年完成通道類信托業務規模同比壓降35%,融資類信托規模同比壓降20%。根據銀保監,前一目標已經在11月基本完成,而后者此前由于完成不力,監管曾在11月底再次強調目標,甚至部分信托公司為了“交作業”,一度全面暫停融資類信托業務。

企業債券融資也仍然受到永煤違約事件的影響。根據萬得發行統計,信用債融資直到年后首周(2021.01.04-2021.01.10)方才實現凈融資。包括城投債券凈融資也受到影響,12月凈融資規模不足300億。

綜上,三大擾動因素不僅直接導致社融低于預期,還使得M1同比快速回落。高基數不足以完全解釋M1的下行,我們注意到12月M1當月新增為2008年來歷史同期最低,根據M1三因子模型,非標融資的快速收縮以及城投債融資回落對企業活期存款造成了負面影響。

但相比社融的快速下行,我們認為實體融資需求并未快速收縮,依然較為強勁,企業長貸同比繼續保持多增,新增占比達43.7%,信貸結構改善趨勢并未改變。可以說,三大擾動因素夸大了信用收縮的程度。

二、開年數據展望:信貸“開門紅”,社融增速繼續下挫

我們預計在春節錯位、財政后傾等因素下,1月社融增速將進一步回落至12.6%左右,一季度末社融增速則將壓降至12%-12.4%左右。

首先,開年信貸“開門紅”可期,實體融資需求實際并不差。2021年經濟前高后低,實體融資需求也比較強勁,使得銀行信貸前傾的意向非常明確。根據我們對銀行的調研來看,當下項目儲備十分充分。估計1月要實現新增信貸持平乃至小幅多增的難度并不大,一季度大概率新增信貸規模在7萬億以上。

但另幾個關鍵分項或明顯拖累一季度社融:1、財政發力后傾,專項債或在2月才開啟發行,在1月開空窗。2、企業債券融資回暖需要時間,市場短期內可能難以完全走出違約陰影。3、非標融資繼續收縮,但應該不至于再似12月集中壓降。一季度大概率會是社融增速下挫最快的時期。

就全年來看,我們目前認為實現11.5%-12%的社融增速依然可期。除非表內銀行信貸出現明顯收縮壓力,或是監管針對非標規模提出資管新規外的新目標,以及企業債券持續凈融資為負,那么社融增速可能會明顯回落到11%甚至更低。

風險提示:金融監管激進

報告目錄

報告正文

社融低于預期,之后怎么看?

(一)金融數據緣何低于預期?

12月金融數據整體低于預期,首先新增社融1.72萬億,是今年除2月外新增規模第一次低于去年同期;其次社融同比13.3%,下行0.3個百分點;此外,M1同比僅達8.6%,大幅下行1.4個百分點。

但細看分項,不難發現12月數據調整背后更多是年末客觀因素的擾動,而非主觀融資需求出現大轉向。年末擾動因素有三,一是信貸額度控制,二是非標壓降目標,三是國企違約陰影。

信貸額度控制體現在居民新增長貸的小幅少增,以及票據融資對企業短貸的對沖。居民長貸12月小幅少增432億,而此前6-11月持續多增,這一轉變與12月百強房企銷售的高同比看似有差異,實際是地產銷售持續火熱下,銀行按揭額度有限,有意暫停放款。同時,12月銀行再次貼票對沖企業短貸,票據融資新增3300億對應企業短貸收縮3900億,在企業套利動機不強,短貸回落的背景下,銀行以貼現票據的方式對沖,保證了全年新增貸款規模符合20萬億的目標,但表外未貼現承兌匯票也因此大幅收縮超出2000億。

非標壓降的目標則直接導致信托貸款12月收縮4600億,創史上最大單月跌幅。監管要求2020年完成通道類信托業務規模同比壓降35%,融資類信托規模同比壓降20%。根據銀保監,前一目標已經在11月基本完成,而后者此前由于完成不力,監管曾在11月底再次強調目標,甚至部分信托公司為了“交作業”,一度全面暫停融資類信托業務。

企業債券融資也仍然受到永煤違約事件的影響。根據萬得發行統計,信用債融資直到年后首周(2021.01.04-2021.01.10)方才實現凈融資。包括城投債券凈融資也受到影響,12月凈融資規模不足300億。

綜上,三大擾動因素不僅直接導致社融低于預期,還使得M1同比快速回落。高基數不足以完全解釋M1的下行,我們注意到12月M1當月新增為2008年來歷史同期最低,根據M1三因子模型,非標融資的快速收縮以及城投債融資回落對企業活期存款造成了負面影響。

而相比社融的快速下行,我們認為實體融資需求并未快速收縮,依然較為強勁,企業長貸同比繼續保持多增,新增占比達43.7%,信貸結構改善趨勢并未改變。可以說,三大擾動因素夸大了信用收縮的情況。

(二)開年數據展望:信貸“開門紅”, 社融增速繼續下挫

12月數據低于預期的基礎上,開年數據怎么看?我們預計在春節錯位、財政后傾等因素下,1月社融增速將進一步回落至12.6%左右,一季度末社融增速則將壓降至12.2%-12.4%左右。

首先,開年信貸“開門紅”可期,實體融資需求實際并不差。2021年經濟前高后低,實體融資需求也比較強勁,使得銀行信貸前傾的意向非常明確。根據我們對銀行的調研來看,當下項目儲備十分充分。估計1月要實現新增信貸持平乃至小幅多增的難度并不大,一季度大概率新增信貸規模在7萬億以上。

但另幾個關鍵分項或明顯拖累一季度社融:1、財政發力后傾,專項債或在2月才開啟發行,在1月開空窗,使得2021年一季度政府債券融資在0.6萬億-1.3萬億之間。2、企業債券融資回暖需要時間,市場短期內可能難以完全走出違約陰影,預計一季度凈融資7000億左右。3、非標融資繼續收縮,2021年非標收縮壓力依然不小,但應該不至于再似12月集中壓降,預計一季度信托+委托貸款收縮5000億左右。對比來看,2020年一季度在政策支持下,政府債券凈融資1.58萬億、企業債券凈融資1.78萬億,都形成了高基數,因此一季度大概率會是社融增速下挫最快的時期。

就全年來看,我們目前認為實現11.5%-12%的社融增速依然可期。除非表內銀行信貸出現明顯收縮壓力,或是監管針對非標規模提出資管新規外的新目標,以及企業債券持續凈融資為負,那么社融增速可能會明顯回落到近11%的位置甚至更低。

12 月數據:表外融資萎縮拖累社融下行

(一)社融:表外融資萎縮,信用債依然低迷

12月新增社融1.72萬億,同比少增約3800億,存量同比回落0.3百分點至13.3%。12月銀行表外的融資渠道表現低迷,信托、未貼現匯票、企業信用債三項分別拖累社融約0.13個百分點,惟獨依靠政府債券融資支撐了0.1個百分點。

細項數據看,向實體投放的人民幣貸款12月新增1.14萬億,同比多增約680億基本持平,反映實體部門整體的融資需求表現穩定。表外融資12月劇烈收縮7376億元,創歷史最高單月收縮規模,同比多減近6000億元,其中未貼現銀行承兌匯票收縮2216億(前值:收縮626億),委托貸款收縮559億元(前值:收縮31億元),信托貸款收縮4601億元(前值:收縮1387億元)。此外,政府債券12月凈融資7156億元,同比多增3418億。直接融資12月新增1567億元,同比大幅少增1491億,其中債券凈融資442億,同比少增超過2000億,股權融資規模1125億,同比多增約700億。

信托貸款劇烈收縮,大概率是因信托業在年底努力“趕作業”所致,即監管要求2020年必須完成通道類信托業務規模同比壓降35%,融資類信托規模同比壓降20%。根據銀保監,前一目標已經在11月基本完成,而后者此前由于完成不力,監管曾在11月底再次強調目標,甚至部分信托公司一度被全面暫停融資類信托業務。

企業信用債融資則依然受到11月初國企違約事件的影響。根據萬得發行統計,信用債融資直到年后首周(2021.01.04-2021.01.10)才實現凈融資。

(二)信貸:實體融資需求并未降溫

12月新增人民幣貸款1.26萬億,同比多增1200億,環比少增1700億,人民幣貸款余額增速持平于12.8%。結構上,企業長貸新增占比達43.7%,同比亦保持多增,信貸結構改善趨勢并未改變,企業強勁的融資需求也并未大轉向。居民長貸雖然轉為小幅少增,但可能與年底部分銀行因額度不足原因,暫停按揭貸款投放有關,還需觀察。信貸反映的私人部門融資需求總體依然活躍。

居民短貸新增1142億元,同比少增493億元。居民長貸新增4392億元,同比少增432億。居民長貸由多增轉為少增,與12月百強房企銷售的高同比似有差異(12月25.2%,11月22.7%),我們認為背后有可能的原因是,銀行年底額度有限,同時還面對房地產貸款集中度紅線的裁定,有意暫停放款。

企業部門短貸收縮3907億元,同比少增3132億元。企業長貸保持高增長,12月新增5500億,同比多增1522億元。表內票據融資新增3341億元,同比多增近3100億。中長期貸款的高增反映企業部門的融資需求并沒有發生明顯轉變。此外,非銀貸款小幅增長674億元,同比多增160億。

(三)存款:M1同比回落,企業存款少增

12月金融機構人民幣存款總量減少2093萬億元,同比少增8088億元,其中主要受到了企業存款的拖累。財政存款12月減少9540億,同比少減1246億,環比多減約7683億。非銀存款減少5599億元,同比基本持平,環比多減1.4萬億。企業存款增加近1.1萬億,但同比少增5100億。居民存款增加1.7萬億,同比多增約1500億。

12月M2同比回落至10.1%,M1同比下行至8.6%。從新增規模來看,M2新增約1.5萬億,同比少增約1萬億,M1新增約7000億,同比少增約6550億。M1緣和快速回落,一則是本身翹尾因素調低了2.4個百分點,二則是超季節性的少增,從我們的M1三因子模型來看,這與12月信托融資“趕作業”集中收縮規模,以及城投債融資回落有關。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:賈雯靜

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。