文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄機(jī)構(gòu) 聯(lián)合資信

本文作者:郎朗 謝冰姝 吳宇峰 袁宇豪(金融評級一部)

摘要:

2020年以來,受年初新冠肺炎疫情影響,部分險(xiǎn)企一季度業(yè)務(wù)發(fā)展受阻,但隨著疫情影響不斷消退、企業(yè)復(fù)工復(fù)產(chǎn)及國家多項(xiàng)專項(xiàng)扶持政策的下發(fā),保險(xiǎn)行業(yè)整體仍然延續(xù)穩(wěn)步發(fā)展勢頭,保險(xiǎn)產(chǎn)品結(jié)構(gòu)不斷優(yōu)化;人身險(xiǎn)行業(yè)原保費(fèi)收入增速有所放緩;受宏觀經(jīng)濟(jì)不斷恢復(fù)企穩(wěn)及非車險(xiǎn)政策支持推動影響下,財(cái)產(chǎn)險(xiǎn)行業(yè)保費(fèi)收入增速有所加快;人身險(xiǎn)及財(cái)產(chǎn)險(xiǎn)公司健康險(xiǎn)類產(chǎn)品均呈較好發(fā)展態(tài)勢;險(xiǎn)企資金運(yùn)用余額穩(wěn)步增長,受債券投資收益率回升影響,債券資產(chǎn)配置呈上升趨勢;“償二代”實(shí)施以來,保險(xiǎn)行業(yè)綜合償付能力充足率維持在較好水平。

展望:

展望未來一段時(shí)間,人身險(xiǎn)行業(yè)將持續(xù)回歸傳統(tǒng)的保險(xiǎn)保障功能,針對各營銷渠道的強(qiáng)化監(jiān)管細(xì)則的下發(fā)也使得行業(yè)競爭更加透明;財(cái)產(chǎn)險(xiǎn)行業(yè)仍以車險(xiǎn)為主,但以健康險(xiǎn)、意外險(xiǎn)、責(zé)任險(xiǎn)及農(nóng)業(yè)險(xiǎn)為主的非車險(xiǎn)業(yè)務(wù)收入貢獻(xiàn)度或?qū)⒊掷m(xù)提升;隨著居民健康保障意識的不斷提高以及健康險(xiǎn)業(yè)務(wù)監(jiān)管細(xì)則的不斷細(xì)化,健康險(xiǎn)產(chǎn)品保費(fèi)收入規(guī)模將持續(xù)擴(kuò)大;保險(xiǎn)資金運(yùn)用將持續(xù)重風(fēng)控、調(diào)結(jié)構(gòu),保障保險(xiǎn)資金的安全并且可以切實(shí)的服務(wù)實(shí)體經(jīng)濟(jì)發(fā)展;償二代對保險(xiǎn)公司資本約束性強(qiáng),保險(xiǎn)公司償付能力充足率將保持穩(wěn)定,此外償二代二期工程正在有序推進(jìn)中,實(shí)施后或?qū)ΡkU(xiǎn)公司風(fēng)險(xiǎn)管理水平提高將起到進(jìn)一步促進(jìn)作用;在經(jīng)濟(jì)增速放緩,去杠桿防風(fēng)險(xiǎn)的背景下,保險(xiǎn)業(yè)監(jiān)管也將持續(xù)加強(qiáng)。整體看,我國保險(xiǎn)行業(yè)整體信用風(fēng)險(xiǎn)較低,未來一段時(shí)間行業(yè)信用風(fēng)險(xiǎn)展望為穩(wěn)定。

優(yōu)勢:

?2020年,在保險(xiǎn)行業(yè)持續(xù)回歸保障本源,不斷優(yōu)化業(yè)務(wù)結(jié)構(gòu),渠道轉(zhuǎn)型、保險(xiǎn)業(yè)務(wù)收入較上年同期呈穩(wěn)步增長態(tài)勢;同時(shí)隨著國民健康保障需求的增加及健康險(xiǎn)業(yè)務(wù)專業(yè)化發(fā)展,健康險(xiǎn)產(chǎn)品收入增速較上年同期明顯提升;

?受業(yè)務(wù)結(jié)構(gòu)優(yōu)化轉(zhuǎn)型影響,保險(xiǎn)公司資本補(bǔ)充債券需求增加,2020年發(fā)債規(guī)模明顯增長,發(fā)債主體資質(zhì)較好,行業(yè)整體信用水平較高,

?監(jiān)管方面不斷細(xì)化保險(xiǎn)業(yè)務(wù)分類監(jiān)管,加大力度補(bǔ)齊制度短板,加強(qiáng)保險(xiǎn)公司治理、資產(chǎn)負(fù)債管理業(yè)務(wù)渠道管理等方面的監(jiān)管力度,同時(shí)通過對保險(xiǎn)資管產(chǎn)品投向的細(xì)化細(xì)分,規(guī)范險(xiǎn)企資金運(yùn)用,更好的服務(wù)實(shí)體經(jīng)濟(jì);

?人身險(xiǎn)精算制度的進(jìn)一步完善,人身險(xiǎn)產(chǎn)品風(fēng)險(xiǎn)保障水平提高,高內(nèi)含價(jià)值業(yè)務(wù)占比提升;

?人身險(xiǎn)公司中短存續(xù)期保險(xiǎn)業(yè)務(wù)基本壓降清零,保險(xiǎn)業(yè)務(wù)期限結(jié)構(gòu)轉(zhuǎn)型效果明顯,改變保險(xiǎn)公司“輕保障重理財(cái)”的業(yè)務(wù)發(fā)展策略,進(jìn)一步防控流動性風(fēng)險(xiǎn);

?2020年,我國保險(xiǎn)行業(yè)延續(xù)穩(wěn)步增長勢頭,保險(xiǎn)產(chǎn)品結(jié)構(gòu)日趨穩(wěn)健,資金運(yùn)用配置有所優(yōu)化,風(fēng)險(xiǎn)抵御能力持續(xù)增強(qiáng)。

?隨著我國保險(xiǎn)行業(yè)對外開放進(jìn)程的加速,外資保險(xiǎn)機(jī)構(gòu)設(shè)立條件及其在華業(yè)務(wù)范圍的放寬,外資保險(xiǎn)公司將在中國保險(xiǎn)市場中發(fā)揮更加積極的作用,同時(shí)也將進(jìn)一步促進(jìn)市場競爭,長遠(yuǎn)來看,有利于我國保險(xiǎn)業(yè)優(yōu)化經(jīng)營理念,進(jìn)一步推動保險(xiǎn)市場深化改革。

關(guān)注:

?2020年多家險(xiǎn)企被監(jiān)管依法接管,在當(dāng)前宏觀經(jīng)濟(jì)增速放緩、債券市場違約率升高的情況下,仍需關(guān)注保險(xiǎn)公司股權(quán)結(jié)構(gòu)及股東信用狀況變化、債券市場和股票市場變化、以及流動性風(fēng)險(xiǎn)等對保險(xiǎn)公司信用狀況帶來的壓力;

?受萬能險(xiǎn)業(yè)務(wù)下滑影響,保險(xiǎn)行業(yè)規(guī)模保費(fèi)增速逐步放緩,部分中小人身險(xiǎn)公司業(yè)務(wù)明顯下滑;

?受年初新冠肺炎疫情影響,汽車銷售市場增速下滑及車險(xiǎn)費(fèi)率市場化改革的影響,車險(xiǎn)原保費(fèi)收入將持續(xù)放緩;

?在銀保監(jiān)會要求保險(xiǎn)公司回歸傳統(tǒng)保險(xiǎn)業(yè)務(wù)的監(jiān)管思路下,保險(xiǎn)公司整體經(jīng)營將趨于穩(wěn)健,但部分業(yè)務(wù)激進(jìn)的中小險(xiǎn)企償付能力充足率面臨監(jiān)管紅線,存在資本補(bǔ)充壓力。

一、2020年保險(xiǎn)行業(yè)發(fā)展回顧

2020年初,受新冠肺炎疫情影響,第一季度我國保險(xiǎn)行業(yè)業(yè)務(wù)開展增速有所放緩,但隨著疫情影響的逐漸消退、國民經(jīng)濟(jì)增長逐步恢復(fù)、企業(yè)復(fù)工復(fù)產(chǎn)、居民生活恢復(fù)正軌,第二季度以來,隨著保險(xiǎn)公司線下展業(yè)不斷恢復(fù),保費(fèi)收入規(guī)模整體有所回升。2020年1—9月,我國保險(xiǎn)公司實(shí)現(xiàn)總保費(fèi)收入3.70萬億元,同比增長7.16%,仍以人身險(xiǎn)公司原保費(fèi)收入為主。人身險(xiǎn)保費(fèi)收入方面,受年初新冠肺炎疫情影響,使得保險(xiǎn)公司線下展業(yè)面臨一定困難;加之部分企業(yè)停工停產(chǎn)及面臨一定經(jīng)營危機(jī)導(dǎo)致居民可運(yùn)用現(xiàn)金流趨緊,致使壽險(xiǎn)保費(fèi)收入有所下滑;2020年1—9月,人身險(xiǎn)原保費(fèi)收入2.64萬億元,同比增長2.07%,增速明顯放緩。財(cái)產(chǎn)險(xiǎn)保費(fèi)收入方面,由于健康險(xiǎn)、農(nóng)業(yè)險(xiǎn)、責(zé)任險(xiǎn)等非車險(xiǎn)業(yè)務(wù)較好的開展,帶動財(cái)產(chǎn)險(xiǎn)保費(fèi)收入同比呈較好增長態(tài)勢;2020年1—9月,財(cái)產(chǎn)險(xiǎn)公司實(shí)現(xiàn)保費(fèi)收入1.06萬億元,同比增長22.34%。萬能險(xiǎn)及投資連結(jié)險(xiǎn)方面,受近年來,監(jiān)管機(jī)構(gòu)對保險(xiǎn)公司保險(xiǎn)產(chǎn)品的不斷規(guī)范治理影響,中短存續(xù)期的萬能險(xiǎn)類產(chǎn)品基本停售,整體業(yè)務(wù)規(guī)模持續(xù)下滑。

從競爭格局來看,人身險(xiǎn)公司市場競爭格局變化較大,財(cái)產(chǎn)險(xiǎn)公司市場競爭格局穩(wěn)定。隨著人身險(xiǎn)公司增加以及中小人身險(xiǎn)公司業(yè)務(wù)快速發(fā)展,前三大人身險(xiǎn)市場公司集中度逐步下降,但隨著監(jiān)管的不斷治理,部分激進(jìn)型保險(xiǎn)公司市場占比呈較明顯下滑趨勢。華夏人壽因處罰保險(xiǎn)法接管條件被依法接管后其市場份額較上年明顯下滑。產(chǎn)險(xiǎn)公司市場競爭格局變化不大,市場集中度仍較高,三大財(cái)產(chǎn)險(xiǎn)公司合計(jì)保費(fèi)收入占比在66%左右。自2016年償二代償付能力監(jiān)管體系實(shí)施以來,我國保險(xiǎn)公司業(yè)務(wù)結(jié)構(gòu)不斷優(yōu)化,風(fēng)險(xiǎn)管理水平持續(xù)提升,從各家保險(xiǎn)公司披露的季度償付能力充足率數(shù)據(jù)看,保險(xiǎn)行業(yè)整體償付能力保持充足水平,個(gè)別人身險(xiǎn)公司償付能力低于監(jiān)管要求。針對投資業(yè)務(wù)方面,銀保監(jiān)會制定多項(xiàng)資金運(yùn)用監(jiān)管制度,細(xì)分保險(xiǎn)公司資金投向,持續(xù)規(guī)范保險(xiǎn)資金運(yùn)用;此外,2020年以來,監(jiān)管機(jī)構(gòu)不斷推動細(xì)分保險(xiǎn)行業(yè)監(jiān)管政策、治理行業(yè)亂象、補(bǔ)齊制度短板,為行業(yè)健康發(fā)展夯實(shí)各項(xiàng)基礎(chǔ)制度。總體看,未來一段時(shí)間,人身險(xiǎn)行業(yè)保險(xiǎn)保障功能將不斷加強(qiáng),同時(shí)針對各營銷渠道的強(qiáng)化監(jiān)管細(xì)則的下發(fā)也使得行業(yè)競爭更加透明;財(cái)產(chǎn)險(xiǎn)業(yè)務(wù)將平穩(wěn)發(fā)展;保險(xiǎn)資金運(yùn)用將持續(xù)重風(fēng)控、調(diào)結(jié)構(gòu),保障保險(xiǎn)資金的安全并且可以切實(shí)的服務(wù)實(shí)體經(jīng)濟(jì)發(fā)展;償二代對保險(xiǎn)公司資本約束性強(qiáng),保險(xiǎn)公司償付能力充足率將保持穩(wěn)定。在經(jīng)濟(jì)增速放緩,去杠桿防風(fēng)險(xiǎn)的背景下,保險(xiǎn)業(yè)監(jiān)管也將持續(xù)加強(qiáng)。

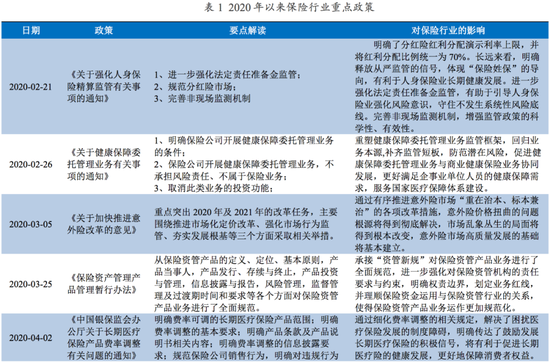

二、監(jiān)管政策主要動向及對行業(yè)的影響

監(jiān)管政策不斷細(xì)化推動保險(xiǎn)行業(yè)監(jiān)管制度體系不斷完善,為保障行業(yè)健康發(fā)展夯實(shí)制度基礎(chǔ)。

2020年,在“保險(xiǎn)姓保”的總原則下,各項(xiàng)保險(xiǎn)監(jiān)管政策相繼出臺,進(jìn)一步引導(dǎo)保險(xiǎn)行業(yè)發(fā)揮服務(wù)社會保障體系的重要功能。此外,受2020年初,新冠肺炎疫情的影響,我國消費(fèi)者的保險(xiǎn)保障意識有所增強(qiáng),加強(qiáng)消費(fèi)者權(quán)益保護(hù)、規(guī)范保險(xiǎn)行業(yè)經(jīng)營等方面因素對完善相應(yīng)監(jiān)管政策提出了現(xiàn)實(shí)要求。2020年,銀保監(jiān)會針對保險(xiǎn)行業(yè)的重點(diǎn)監(jiān)管政策涵蓋了多險(xiǎn)種業(yè)務(wù)、經(jīng)營、渠道建設(shè)、保險(xiǎn)資金運(yùn)用等多個(gè)方面(見表1),具體為:人身險(xiǎn)方面,2020年銀保監(jiān)會就健康險(xiǎn)業(yè)務(wù)從產(chǎn)品開發(fā)、銷售管理等多方面出臺監(jiān)管政策,進(jìn)一步規(guī)范健康險(xiǎn)業(yè)務(wù)的同時(shí)也為今后一段時(shí)間健康險(xiǎn)業(yè)務(wù)增長劃定方向。與此同時(shí),監(jiān)管進(jìn)一步規(guī)范人身險(xiǎn)公司在銷售環(huán)節(jié)、市場風(fēng)險(xiǎn)監(jiān)測、投保作業(yè)和產(chǎn)品回訪等方面的具體行為。財(cái)產(chǎn)險(xiǎn)方面,車險(xiǎn)綜合改革成為2020年財(cái)產(chǎn)險(xiǎn)政策變化的重點(diǎn),隨著市場化條款費(fèi)率形成機(jī)制的逐步建立,變革有望進(jìn)一步推動財(cái)產(chǎn)險(xiǎn)公司優(yōu)化業(yè)務(wù)結(jié)構(gòu)、提升服務(wù)質(zhì)量,對今后一段時(shí)間車險(xiǎn)行業(yè)將產(chǎn)生較為深遠(yuǎn)的影響;非車險(xiǎn)業(yè)務(wù)方面,出臺信用保險(xiǎn)和保證保險(xiǎn)業(yè)務(wù)監(jiān)管辦法提升了融資性信保業(yè)務(wù)門檻,同時(shí)進(jìn)一步明確農(nóng)險(xiǎn)業(yè)務(wù)的經(jīng)營條件。在銷售渠道方面,保險(xiǎn)代理人監(jiān)管規(guī)定、互聯(lián)網(wǎng)保險(xiǎn)業(yè)務(wù)監(jiān)管辦法等政策的出臺,在堅(jiān)持持牌經(jīng)營的原則下,進(jìn)一步理順各業(yè)務(wù)主體的責(zé)任與關(guān)系,對規(guī)范市場行為與保護(hù)消費(fèi)者權(quán)益意義重大。資金運(yùn)用方面,通過出臺保險(xiǎn)資管產(chǎn)品新規(guī)及配套規(guī)則、發(fā)布保險(xiǎn)資金投資銀行資本補(bǔ)充債券及參與金融衍生產(chǎn)品、國債期貨和股指期貨交易有關(guān)政策,進(jìn)一步規(guī)范保險(xiǎn)資金運(yùn)用。

在完善制度建設(shè)的同時(shí),2020年以來銀保監(jiān)會等監(jiān)管機(jī)構(gòu)繼續(xù)保持相對高壓的監(jiān)管態(tài)勢,對于違法違規(guī)行為給予堅(jiān)決處罰,持續(xù)凈化市場環(huán)境。2020年7月,銀保監(jiān)會公布依法對華夏人壽、天安財(cái)險(xiǎn)、天安人壽和易安財(cái)險(xiǎn)四家保險(xiǎn)公司派駐接管組實(shí)施接管,對化解行業(yè)風(fēng)險(xiǎn)起到重要作用。此外,對于未按約定使用保險(xiǎn)條款、未按約定賠償、違背誠信義務(wù)和編制或提供虛假材料等不當(dāng)經(jīng)營行為進(jìn)行相應(yīng)處罰,進(jìn)一步規(guī)范了市場主體行為。在公司治理層面,銀保監(jiān)會通過公開銀行保險(xiǎn)機(jī)構(gòu)重大違法違規(guī)股東名單的形式,強(qiáng)化治理保險(xiǎn)機(jī)構(gòu)違規(guī)關(guān)聯(lián)交易進(jìn)行利益輸送等問題,同時(shí)強(qiáng)調(diào)監(jiān)管底線,以實(shí)現(xiàn)銀行保險(xiǎn)機(jī)構(gòu)持續(xù)健康發(fā)展。

三、行業(yè)競爭情況

根據(jù)銀保監(jiān)會公布的《保險(xiǎn)機(jī)構(gòu)法人名單》所顯示信息,截至2020年6月末已經(jīng)在銀保監(jiān)會注冊并且有相關(guān)信息公開的正規(guī)保險(xiǎn)機(jī)構(gòu)一共有235家。其中包括財(cái)產(chǎn)險(xiǎn)公司87家、人身險(xiǎn)公司84家、保險(xiǎn)控股公司14家、再保險(xiǎn)公司13家、健康險(xiǎn)公司7家、保險(xiǎn)資產(chǎn)管理公司27家。從經(jīng)營數(shù)據(jù)來看,2020年1—9月,我國保險(xiǎn)業(yè)實(shí)現(xiàn)原保險(xiǎn)保費(fèi)收入3.70萬億元,其中人身險(xiǎn)實(shí)現(xiàn)原保險(xiǎn)保費(fèi)收入2.78萬億元,財(cái)產(chǎn)險(xiǎn)實(shí)現(xiàn)原保險(xiǎn)保費(fèi)收入0.92萬億元。2020年9月末,我國保險(xiǎn)公司總資產(chǎn)22.4萬億元,較年初增加1.9萬億,增長9.1%;其中,財(cái)產(chǎn)險(xiǎn)公司總資產(chǎn)2.4萬億元,較年初增長3.9%;人身險(xiǎn)公司總資產(chǎn)19.1萬億元,較年初增長12.6%;再保險(xiǎn)公司總資產(chǎn)4949億元,較年初增長16.1%;保險(xiǎn)資產(chǎn)管理公司總資產(chǎn)662億元,較年初增長3.3%。

1、人身險(xiǎn)公司

人身險(xiǎn)公司市場格局變化較大,監(jiān)管趨嚴(yán)及競爭程度提升的市場背景下對公司核心競爭力要求提升,市場集中程度有所下降。

隨著銀保監(jiān)會對人身險(xiǎn)公司的監(jiān)管趨嚴(yán),監(jiān)管政策對于人身險(xiǎn)公司的規(guī)范經(jīng)營與治理的要求不斷提升,政策推動下人身險(xiǎn)公司逐步回歸保險(xiǎn)保障的業(yè)務(wù)本源。部分頭部險(xiǎn)企依托于在產(chǎn)品體系、銷售渠道、品牌影響力等方面的絕對優(yōu)勢在監(jiān)管趨嚴(yán)及2020年初新冠肺炎疫情沖擊的背景下仍保持相對穩(wěn)定的市場份額,其中部分險(xiǎn)企市場份額有所提升。此外,得益于近年來的業(yè)務(wù)結(jié)構(gòu)調(diào)整以及渠道建設(shè)的不斷完善,中小保險(xiǎn)公司的市場競爭能力有所提升,整體行業(yè)集中程度有所下降。2020年1—9月,保費(fèi)收入前10家人身險(xiǎn)公司原保費(fèi)收入占比為69.00%,較上年末下降2.31%。其中,國壽股份、平安人壽、太保人壽市場地位相對穩(wěn)定,新華人壽、泰康人壽和中郵人壽市場份額有所上升,而華夏人壽因受接管等因素導(dǎo)致市場份額有較明顯下降。

2、財(cái)產(chǎn)險(xiǎn)公司

財(cái)產(chǎn)險(xiǎn)公司市場競爭格局變化不大,行業(yè)集中程度仍較高。

2020年1—9月,保費(fèi)收入前10家的財(cái)產(chǎn)險(xiǎn)公司市場份額占比較上年末略有提升,其中前3大財(cái)產(chǎn)險(xiǎn)公司市場占比保持在64%左右,市場集中度仍較高(見表3)。

四、保險(xiǎn)公司經(jīng)營分析

1、保險(xiǎn)業(yè)務(wù)

人身險(xiǎn)方面,2020年以來,受新冠疫情的沖擊,人身險(xiǎn)業(yè)務(wù)原保險(xiǎn)保費(fèi)收入同比增速明顯放緩,健康險(xiǎn)保費(fèi)收入占人身險(xiǎn)業(yè)務(wù)原保險(xiǎn)保費(fèi)收入的比重有所提升。

2020年以來,原保險(xiǎn)保費(fèi)收入保持增長態(tài)勢,仍以人身險(xiǎn)保費(fèi)收入為主。從人身險(xiǎn)保費(fèi)收入規(guī)模來看,2017年5月,原保監(jiān)會出臺的“134號文”中規(guī)定兩全保險(xiǎn)產(chǎn)品、年金保險(xiǎn)產(chǎn)品的首次生存金返還應(yīng)在保單生效滿5年之后,且比例不超過已交保費(fèi)20%;保險(xiǎn)公司不得以附加險(xiǎn)形式設(shè)計(jì)萬能型保險(xiǎn)產(chǎn)品或投資連結(jié)型保險(xiǎn)產(chǎn)品。受此政策影響,2017—2018年,保險(xiǎn)公司快速返還型產(chǎn)品及附件險(xiǎn)產(chǎn)品銷售受阻,大量產(chǎn)品處于停售或停用狀態(tài),壽險(xiǎn)業(yè)務(wù)保費(fèi)收入增長率快速下降。2019年以來,壽險(xiǎn)業(yè)主動調(diào)整、轉(zhuǎn)型升級成果已經(jīng)顯現(xiàn),人身險(xiǎn)公司原保費(fèi)收入同比快速增長。2020年以來,在新冠疫情的沖擊下,代理人線下展業(yè)較為困難,同時(shí)居民對自身金流預(yù)期趨于保守疊加其對未來經(jīng)濟(jì)恢復(fù)有所擔(dān)憂,導(dǎo)致長期保障型險(xiǎn)種營銷面臨較大壓力,人身險(xiǎn)公司原保費(fèi)收入同比增速明顯放緩。2020年前三季度,人身險(xiǎn)業(yè)務(wù)原保險(xiǎn)保費(fèi)收入27768億元,同比增長7.37%。

從人身險(xiǎn)保費(fèi)收入結(jié)構(gòu)來看,近年來以健康險(xiǎn)為代表的長期保障型險(xiǎn)種占比有所提升。2020年以來,在新冠肺炎疫情的影響下,居民保障意識有所增強(qiáng),對長期保障型健康險(xiǎn)需求有所增長。2020年1—9月,壽險(xiǎn)和健康險(xiǎn)業(yè)務(wù)收入分別占人身險(xiǎn)原保險(xiǎn)保費(fèi)收入的76.47%和21.58%。

財(cái)產(chǎn)險(xiǎn)方面,2020年以來,受新冠疫情的沖擊,居民消費(fèi)意愿持續(xù)下降,國內(nèi)新車銷量較去年同期有所下滑,車險(xiǎn)保費(fèi)收入規(guī)模增幅較小造成財(cái)產(chǎn)險(xiǎn)保費(fèi)收入增幅進(jìn)一步下滑;健康險(xiǎn)、責(zé)任保險(xiǎn)、農(nóng)業(yè)保險(xiǎn)等非車險(xiǎn)險(xiǎn)種保費(fèi)收入的快速增長,對財(cái)產(chǎn)險(xiǎn)公司保費(fèi)收入規(guī)模的貢獻(xiàn)度持續(xù)提升。

近年來,在宏觀經(jīng)濟(jì)下行、居民購買欲望下降、購置稅優(yōu)惠政策全面退出等因素的影響下,我國新車產(chǎn)銷量的增速明顯放緩,車險(xiǎn)保費(fèi)收入增速有所下滑,故近年來財(cái)產(chǎn)險(xiǎn)原保險(xiǎn)保費(fèi)收入增速持續(xù)放緩。2020年以來,在新冠疫情的沖擊下,居民消費(fèi)意愿持續(xù)下降,國內(nèi)新車銷量較去年同期有所下滑,車險(xiǎn)保費(fèi)收入規(guī)模增幅較小,造成財(cái)產(chǎn)險(xiǎn)保費(fèi)收入增幅進(jìn)一步下滑;2020年前三季度,財(cái)產(chǎn)險(xiǎn)業(yè)務(wù)原保險(xiǎn)保費(fèi)收入9222億元,同比增長6.51%。

財(cái)產(chǎn)險(xiǎn)公司保費(fèi)收入仍主要靠車險(xiǎn)保費(fèi)收入拉動。但2020年以來,在車險(xiǎn)保費(fèi)收入增長乏力的背景下,短期健康險(xiǎn)、責(zé)任保險(xiǎn)、農(nóng)業(yè)保險(xiǎn)等非車險(xiǎn)險(xiǎn)種保費(fèi)收入的快速增長,對財(cái)產(chǎn)險(xiǎn)公司保費(fèi)收入規(guī)模的貢獻(xiàn)度持續(xù)提升。2020年1—9月,機(jī)動車輛保險(xiǎn)保費(fèi)收入占財(cái)產(chǎn)險(xiǎn)公司原保險(xiǎn)保費(fèi)收入的58.61%,仍為財(cái)產(chǎn)險(xiǎn)公司最主要的險(xiǎn)種;健康險(xiǎn)保費(fèi)收入占比為9.14%,占比較去年同期增長1.97個(gè)百分點(diǎn),已成為財(cái)產(chǎn)險(xiǎn)公司的第二大險(xiǎn)種;農(nóng)業(yè)保險(xiǎn)、責(zé)任保險(xiǎn)對保費(fèi)收入貢獻(xiàn)度亦有所增加。

萬能險(xiǎn)及投連險(xiǎn)業(yè)務(wù)規(guī)模有所收縮。由于萬能險(xiǎn)主要是高現(xiàn)價(jià)理財(cái)型產(chǎn)品,保障功能弱,在資本市場發(fā)展背景下,部分保險(xiǎn)公司大力發(fā)展該類險(xiǎn)種,導(dǎo)致負(fù)債端成本增加,投資端風(fēng)險(xiǎn)偏好上升,從而加大了投資風(fēng)險(xiǎn)和流動性風(fēng)險(xiǎn)。因此,銀保監(jiān)會持續(xù)加大了中短期理財(cái)型保險(xiǎn)業(yè)務(wù)規(guī)范和限制,并出臺一系列的監(jiān)管政策。2017年,隨著監(jiān)管政策對保險(xiǎn)公司的中短存續(xù)期產(chǎn)品和快返型產(chǎn)品監(jiān)管約束趨嚴(yán),保險(xiǎn)公司壽險(xiǎn)產(chǎn)品逐漸由理財(cái)型向保障型回歸,萬能險(xiǎn)及投連險(xiǎn)投資款在規(guī)模保費(fèi)中占比大幅下滑,保障性保費(fèi)收入占比明顯提升,保險(xiǎn)產(chǎn)品結(jié)構(gòu)趨于穩(wěn)健。2018—2019年,由于部分保險(xiǎn)公司壽險(xiǎn)業(yè)務(wù)保費(fèi)收入快速下降,為保證收入規(guī)模的穩(wěn)定性,其加大了萬能險(xiǎn)及投連險(xiǎn)業(yè)務(wù)開展力度。2020年以來,萬能險(xiǎn)業(yè)務(wù)規(guī)模持續(xù)收縮,由于固收類投連險(xiǎn)業(yè)務(wù)對資本占用規(guī)模較小,人身險(xiǎn)公司加大了固收類投連險(xiǎn)業(yè)務(wù)的拓展力度,投連險(xiǎn)業(yè)務(wù)規(guī)模有所下降,但降幅低于萬能險(xiǎn)業(yè)務(wù)。2020年1—9月,保戶投資款新增繳費(fèi)和投連險(xiǎn)獨(dú)立賬戶新增繳費(fèi)分別為5805億元和269億元,同比分別減少16.98%和8.50%。

2020年以來,原保險(xiǎn)賠付支出規(guī)模保持增長態(tài)勢,人身險(xiǎn)行業(yè)原保險(xiǎn)賠付支出結(jié)構(gòu)有所調(diào)整,健康險(xiǎn)賠付支出規(guī)模增速較快。由于健康險(xiǎn)市場競爭較為激烈,費(fèi)率偏低且核保政策較為寬松,加之投保人可能出現(xiàn)帶病投保的情況,近年來隨著健康險(xiǎn)業(yè)務(wù)規(guī)模增長,賠付支出規(guī)模增速較快。2020年1—9月,原保險(xiǎn)賠付支出9989億元,較去年同期增長6.14%;其中人身險(xiǎn)原保險(xiǎn)賠付支出5102億元,同比增長4.74%,人身險(xiǎn)中健康險(xiǎn)賠付支出為1958億元,同比增長19.61%;財(cái)產(chǎn)險(xiǎn)原保險(xiǎn)賠付支出4887億元,同比增長7.64%。

2、投資業(yè)務(wù)

在經(jīng)歷2017年之前投資資產(chǎn)結(jié)構(gòu)持續(xù)調(diào)整、投資收益率波動較大的階段后,隨著近年來投資品種的不斷擴(kuò)容,保險(xiǎn)公司投資資產(chǎn)結(jié)構(gòu)逐步趨穩(wěn)。2017—2019年,保險(xiǎn)公司投資資產(chǎn)中的非標(biāo)類資產(chǎn)占比受到持續(xù)壓降,權(quán)益類資產(chǎn)占比整體有所提升,固定收益類投資資產(chǎn)仍為配置主力,近年來占比基本保持穩(wěn)定;投資收益率于2019年有所回升,但在目前低利率市場環(huán)境以及優(yōu)質(zhì)非標(biāo)項(xiàng)目稀缺的背景下,未來投資收益水平的增長或面臨一定壓力。

2017—2019年,保險(xiǎn)行業(yè)資金運(yùn)用余額保持逐年上升趨勢;得益于2019年保費(fèi)收入增長率的明顯回升,保險(xiǎn)行業(yè)資金運(yùn)用余額的增速亦有所提高;在投資資產(chǎn)配置方面,整體來看,近年來保險(xiǎn)公司的投資資產(chǎn)結(jié)構(gòu)變化不大,固定收益類資產(chǎn)保持為險(xiǎn)資配置的主導(dǎo)地位,但重要性有所下降。其中,隨著資金運(yùn)用效率的提升,保險(xiǎn)公司投資資產(chǎn)中銀行存款占比在2017年之前明顯下降后逐步趨于穩(wěn)定,2018年存款占比的提升系協(xié)議存款發(fā)展等帶來的階段性配置機(jī)會;債券配置方面,雖然2018年—2019年長端利率持續(xù)下行帶來的低利率環(huán)境使得保險(xiǎn)公司配置長期債券的驅(qū)動力下降,但是考慮到國內(nèi)資本市場長久期資產(chǎn)較少,保險(xiǎn)公司普遍面臨一定的資產(chǎn)負(fù)債期限錯(cuò)配壓力,因此長久期債券仍然為主要資產(chǎn)配置的主要選擇之一,兩方面因素的共同作用使得債券在總資產(chǎn)中的占比在近年來維持在34%左右,亦呈現(xiàn)趨穩(wěn)態(tài)勢;股票和基金的配置比例近年來保持在10%以上,配置比例隨市場行情波動呈現(xiàn)小幅波動,2019年以來隨著股票市場的整體回暖,保險(xiǎn)公司有所加倉,疊加存量整體凈值的增長,占比有所提升;其他投資以非標(biāo)為主,另包括不動產(chǎn)、權(quán)益類理財(cái)、非上市股權(quán)等,其在總資產(chǎn)中的比重自2017年達(dá)到高位后開始持續(xù)下降,主要是2018年以來資管新規(guī)出臺后信托通道類非標(biāo)項(xiàng)目供給量明顯減少,同時(shí)監(jiān)管趨嚴(yán),在存量非標(biāo)資產(chǎn)逐步到期的情況下,質(zhì)量較好且收益率具備競爭力的非標(biāo)資產(chǎn)卻稀缺使得供需矛盾突出所致。截至2019年末,保險(xiǎn)行業(yè)資金運(yùn)用余額185271億元,較上年末增長12.91%,增速較之前年度有所回升;其中,銀行存款與債券合計(jì)占比48.18%,較2018年末下降1.03個(gè)百分點(diǎn);股票和證券投資基金占比13.15%,上升1.44個(gè)百分點(diǎn);其他投資占比38.67%,下降0.41個(gè)百分點(diǎn)(見圖7)。投資收益方面,得益于2019年險(xiǎn)企投資資產(chǎn)規(guī)模的擴(kuò)大以及股票市場行情回暖、存量非標(biāo)資產(chǎn)收益集中體現(xiàn)等因素的促進(jìn)作用,保險(xiǎn)公司投資收益率有所回升。但考慮到目前資本市場整體處于低利率的環(huán)境,疊加優(yōu)質(zhì)非標(biāo)“資產(chǎn)荒”加劇以及非標(biāo)收益率亦進(jìn)入下行區(qū)間的局面,未來投資收益水平的持續(xù)提升面臨一定壓力,價(jià)值型權(quán)益類資產(chǎn)、不動產(chǎn)等資產(chǎn)的配置比重或?qū)⒂兴嵘?020年以來,新冠肺炎疫情短期內(nèi)加劇了非標(biāo)資產(chǎn)供給不足的問題,同時(shí)隨著信用風(fēng)險(xiǎn)暴露的逐步加劇,保險(xiǎn)公司亦加大了對非標(biāo)項(xiàng)目的風(fēng)險(xiǎn)排查力度,非標(biāo)資產(chǎn)配置比例進(jìn)一步下降;另一方面,隨著2020年4月疫情逐步控制后貨幣政策的收緊,利率水平重回上升通道,疊加2020年地方政府專項(xiàng)債、抗疫特別國債發(fā)行量的顯著增長,長久期資產(chǎn)供給的增多亦使得保險(xiǎn)公司債券配置力度相應(yīng)增加。截至2020年9月末,保險(xiǎn)行業(yè)資金運(yùn)用余額207062億元,較年初增長11.76%,增速較之前年度有所增長。其中,銀行存款與債券合計(jì)占比49.05%,較2019年末上升0.87個(gè)百分點(diǎn);股票和證券投資基金占比12.92%,下降0.23個(gè)百分點(diǎn);其他投資占比38.03%,下降0.65個(gè)百分點(diǎn)。總體看,2020年保險(xiǎn)公司投資資產(chǎn)結(jié)構(gòu)變化不明顯,主要體現(xiàn)為債券投資力度的加大和非標(biāo)投資規(guī)模的持續(xù)壓縮。

2019年,保險(xiǎn)行業(yè)保費(fèi)收入持續(xù)增長且增速明顯回升,投資資產(chǎn)規(guī)模和投資收益率亦有所增長,另得益于2019年5月發(fā)布的《關(guān)于保險(xiǎn)企業(yè)手續(xù)費(fèi)及傭金支出稅前扣除政策的公告》中保險(xiǎn)企業(yè)手續(xù)費(fèi)及傭金支出稅前扣除政策調(diào)整所帶來的退稅因素,2019年保險(xiǎn)行業(yè)盈利水平大幅提升。2019年保險(xiǎn)業(yè)預(yù)計(jì)利潤總額超過3000億元,同比增加15.61%。2020年前三季度,新冠肺炎疫情的爆發(fā)延緩了保險(xiǎn)業(yè)務(wù)的發(fā)展,保費(fèi)收入增速同比有所下降;由于險(xiǎn)資配置向債券傾斜,且優(yōu)質(zhì)非標(biāo)項(xiàng)目仍較為稀缺,投資收益率預(yù)計(jì)有所回落;同時(shí)考慮到2019年同期退稅的一次性影響對當(dāng)年凈利潤規(guī)模的促進(jìn)作用較為明顯,因此預(yù)計(jì)2020年保險(xiǎn)公司盈利水平將有所下滑。以2020年9月末資產(chǎn)規(guī)模前十大的保險(xiǎn)公司[1]為例,2020年1—9月,上述保險(xiǎn)公司共計(jì)實(shí)現(xiàn)凈利潤3070.13億元,較上年同期下降16.94%。此外,聯(lián)合資信關(guān)注到,保險(xiǎn)行業(yè)利潤貢獻(xiàn)主要來源于創(chuàng)利能力較強(qiáng)的經(jīng)營時(shí)間較久的大型保險(xiǎn)公司,仍有50家左右成立較晚的小型保險(xiǎn)公司處于虧損狀態(tài),考慮到保險(xiǎn)行業(yè)特殊性,新保險(xiǎn)公司需要一定年限的業(yè)務(wù)積累才能實(shí)現(xiàn)盈利,該現(xiàn)象符合行業(yè)特征。

3、償付能力分析

保險(xiǎn)行業(yè)綜合償付能力充足率維持在較好水平。

2020年三季度末,我國人身險(xiǎn)、財(cái)產(chǎn)險(xiǎn)和再保險(xiǎn)公司的平均綜合償付能力充足率及平均核心償付能力充足率分別為310.73%和362.76%(見表4);其中,財(cái)產(chǎn)險(xiǎn)公司、人身險(xiǎn)公司、再保險(xiǎn)公司的綜合償付能力充足率分別為362.76%、227.24%和492.25%。從行業(yè)整體風(fēng)險(xiǎn)評級結(jié)果來看,2020年二季度末納入風(fēng)險(xiǎn)評級的保險(xiǎn)公司總數(shù)共177家,99家保險(xiǎn)公司風(fēng)險(xiǎn)綜合評級被評為A類,72家被評為B類,5家被評為C類,1家被評為D類。整體看,保險(xiǎn)行業(yè)償付能力充足率整體保持穩(wěn)定,償付能力充足,風(fēng)險(xiǎn)處于較低水平;但部分保險(xiǎn)公司仍存在償付能力指標(biāo)未達(dá)標(biāo)情況。截至2020年9月末,僅1家保險(xiǎn)公司償付能力不達(dá)標(biāo),為中法人壽,其綜合償付能力充足率和核心償付能力充足率均為-24408.67%,償付能力較2019年末進(jìn)一步惡化。此外,截至2020年9月末,共計(jì)16家保險(xiǎn)公司綜合償付能力指標(biāo)低于150%,包括14家人身險(xiǎn)公司和2家財(cái)產(chǎn)險(xiǎn)公司,其中綜合償付能力充足率處于較低水平的保險(xiǎn)公司如君康人壽(102.47%);從核心償付能力充足率水平看,仍有3家保險(xiǎn)公司核心償付能力充足率水平低于100%,分別為長安責(zé)任保險(xiǎn)(78.87%)、珠江人壽(85.52%)、前海人壽(83.8%)等存在一定核心資本補(bǔ)充壓力。此外,目前銀保監(jiān)會正在有序推進(jìn)償二代二期工程,預(yù)計(jì)償二代二期工程實(shí)施后,部分保險(xiǎn)公司綜合償付能力充足率水平將得到一定程度的釋放。

4、保險(xiǎn)公司資本補(bǔ)充債券發(fā)行情況及信用水平

受業(yè)務(wù)轉(zhuǎn)型及資本補(bǔ)充壓力不斷加大影響,2020年以來我國保險(xiǎn)公司新發(fā)資本補(bǔ)充債券規(guī)模大幅提升,行業(yè)發(fā)債企業(yè)整體信用狀況較好,且除個(gè)別保險(xiǎn)公司整體保持穩(wěn)定。

自2015年保險(xiǎn)公司開始發(fā)行資本補(bǔ)充債券以來。從發(fā)債情況看,由于保險(xiǎn)公司對債務(wù)融資上限的嚴(yán)格要求,加之2017年利率上行,保險(xiǎn)公司發(fā)行資本補(bǔ)充債券經(jīng)歷了2017年大幅收縮后2018年以后逐步回升;2020年以來,一方面受新冠肺炎疫情影響,宏觀經(jīng)濟(jì)增速有所放緩,上半年利率有所下行,融資環(huán)境有所放寬;另一方面,近年來保險(xiǎn)行業(yè)改革轉(zhuǎn)型初見成效,隨著業(yè)務(wù)的發(fā)展累計(jì)資本補(bǔ)充壓力,加之保險(xiǎn)業(yè)務(wù)的發(fā)展對資本消耗需求加大的影響,債券發(fā)行規(guī)模及發(fā)行家數(shù)較之前年度明顯增長。2020年1月至今,共有19家保險(xiǎn)公司發(fā)行債券,發(fā)行總額合計(jì)777.5億元,其中2家財(cái)產(chǎn)險(xiǎn)公司共發(fā)行125億元、16家人身險(xiǎn)公司共發(fā)行612.5億元以及1家再保險(xiǎn)公司發(fā)行40億元。此外,在2015年之前,部分保險(xiǎn)公司選擇發(fā)行次級債券進(jìn)行融資,但由于資本補(bǔ)充債券具有較好的流動性,故自2016年以來,保險(xiǎn)公司發(fā)行的債券均為資本補(bǔ)充債券。截至目前,我國共有45家保險(xiǎn)公司(含再保險(xiǎn)公司和保險(xiǎn)集團(tuán)公司)累計(jì)發(fā)行資本補(bǔ)充債券55只,累計(jì)發(fā)行規(guī)模2892億元。從存續(xù)的資本補(bǔ)充債券看,保險(xiǎn)公司發(fā)行的資本補(bǔ)充債券存續(xù)期為10年,但在第5年末附有有條件的贖回權(quán),發(fā)行人在符合條件下有權(quán)選擇贖回;由于保險(xiǎn)公司資本補(bǔ)充債券發(fā)行自2015年開始,2020年有7只債券到第5年選擇贖回年度,截至目前泰康保險(xiǎn)集團(tuán)、大家人壽(原:安邦人壽)及被監(jiān)管接管的華夏人壽已贖回相應(yīng)發(fā)行的“15泰康人壽”、“15安邦人壽”和“15華夏人壽”3只債券,并有幸福人壽保險(xiǎn)股份有限公司和天安財(cái)產(chǎn)保險(xiǎn)股份有限公司(原:天安保險(xiǎn)股份有限公司)已公布不行使贖回權(quán)公告,其余3只尚未到贖回;截至2020年12月25日,我國保險(xiǎn)公司存續(xù)資本補(bǔ)充債券共52只,43家保險(xiǎn)公司,存續(xù)資本補(bǔ)充債規(guī)模2582億元。從債券到期期限來看,本年度存在3只債券共75億元在12月31日到兌付日,2021年共有7只保險(xiǎn)公司次級債券到期贖回,債券規(guī)模共168億元,并有7只保險(xiǎn)公司資本補(bǔ)充債券到第5年行權(quán)日,債券規(guī)模共440億元,2021年保險(xiǎn)行業(yè)集中兌付壓力不大。

從發(fā)債保險(xiǎn)公司主體級別來看,截至2020年12月25日,我國市場上存續(xù)資本補(bǔ)充債的保險(xiǎn)公司共有42家,其中AAA級別27家(見圖10)、AA+級別6家、AA級別5家、AA-級別2家、A和A+級別各1家分別為天安財(cái)險(xiǎn)和長安責(zé)任保險(xiǎn),發(fā)債主體信用水平整體較好。評級展望方面,除因被接管的天安財(cái)險(xiǎn)列入信用觀察名單、被接管的天安人壽評級展望為負(fù)面外,其余保險(xiǎn)公司主體評級展望均為穩(wěn)定;此外大家人壽因安邦集團(tuán)整體被監(jiān)管接管,2018年評級展望被下調(diào)為負(fù)面后再無評級結(jié)果公布,并于2020年9月債券到期兌付。

從信用等級變化看,2020年以來,大公國際上調(diào)長安責(zé)任保險(xiǎn)主體級別為A+,已發(fā)行的“16長安保險(xiǎn)”級別相應(yīng)上調(diào)至A,原因?yàn)楣疽霊?zhàn)略投資者、資本實(shí)力大幅增強(qiáng)、償付能力滿足監(jiān)管要求且保險(xiǎn)業(yè)務(wù)監(jiān)管措施已解除等;聯(lián)合資信將建信人壽發(fā)行的“16建信人壽”、陽光人壽發(fā)行的“16陽光人壽”及陽光財(cái)險(xiǎn)發(fā)行的“16陽光財(cái)險(xiǎn)”的債項(xiàng)級別上調(diào)為AAA(與主體級別一致),上調(diào)原因主要一方面是由于發(fā)行主體的控股股東綜合實(shí)力極強(qiáng)且能夠在資本補(bǔ)充、業(yè)務(wù)協(xié)作等方面給予持續(xù)支持,另一方面是發(fā)行主體公司2019年以來業(yè)務(wù)穩(wěn)步發(fā)展、業(yè)務(wù)結(jié)構(gòu)持續(xù)優(yōu)化等等;級別下調(diào)方面,聯(lián)合資信將百年人壽主體級別下調(diào)為AA-,已發(fā)行的“19百年人壽”級別相應(yīng)下調(diào)至A+,主要原因?yàn)槠涔蓹?quán)結(jié)構(gòu)穩(wěn)定性較弱、虧損規(guī)模較大及償付能力充足率明顯下降等因素;大公國際因天安財(cái)險(xiǎn)被監(jiān)管接管等因素將其主體由AA+級別下調(diào)至A,已發(fā)行的“15天安財(cái)險(xiǎn)”級別相應(yīng)下調(diào)至A-,并列入信用觀察名單;另有新世紀(jì)資信自天安人壽被監(jiān)管接管后未有評級結(jié)果披露、中誠信國際自華夏人壽被監(jiān)管接管后未有評級結(jié)果披露且華夏人壽發(fā)行債券已到期兌付目前無存續(xù)其債項(xiàng);其他保險(xiǎn)公司信用等級未發(fā)生調(diào)整,整體行業(yè)信用水平保持穩(wěn)定。

[1]截至2020年9月末,資產(chǎn)規(guī)模排名前十的保險(xiǎn)公司包括:中國平安、中國人壽、平安人壽、中國太保、中國人保、新華保險(xiǎn)、中國財(cái)險(xiǎn)、人保壽險(xiǎn)、平安產(chǎn)險(xiǎn)、陽光人壽。

五、展望

展望未來一段時(shí)間,人身險(xiǎn)行業(yè)將持續(xù)回歸傳統(tǒng)的保險(xiǎn)保障功能,針對各營銷渠道的強(qiáng)化監(jiān)管細(xì)則的下發(fā)也使得行業(yè)競爭更加透明;財(cái)產(chǎn)險(xiǎn)行業(yè)仍以車險(xiǎn)為主,但以健康險(xiǎn)、意外險(xiǎn)、責(zé)任險(xiǎn)及農(nóng)業(yè)險(xiǎn)為主的非車險(xiǎn)業(yè)務(wù)收入貢獻(xiàn)度或?qū)⒊掷m(xù)提升;隨著居民健康保障意識的不斷提高以及健康險(xiǎn)業(yè)務(wù)監(jiān)管細(xì)則的不斷細(xì)化,健康險(xiǎn)產(chǎn)品保費(fèi)收入規(guī)模將持續(xù)擴(kuò)大;保險(xiǎn)資金運(yùn)用將持續(xù)重風(fēng)控、調(diào)結(jié)構(gòu),保障保險(xiǎn)資金的安全并且可以切實(shí)的服務(wù)實(shí)體經(jīng)濟(jì)發(fā)展;償二代對保險(xiǎn)公司資本約束性強(qiáng),保險(xiǎn)公司償付能力充足率將保持穩(wěn)定,此外償二代二期工程正在有序推進(jìn)中,實(shí)施后或?qū)ΡkU(xiǎn)公司風(fēng)險(xiǎn)管理水平提高將起到進(jìn)一步促進(jìn)作用;在經(jīng)濟(jì)增速放緩,去杠桿防風(fēng)險(xiǎn)的背景下,保險(xiǎn)業(yè)監(jiān)管也將持續(xù)加強(qiáng)。整體看,我國保險(xiǎn)行業(yè)整體信用風(fēng)險(xiǎn)較低,未來一段時(shí)間行業(yè)信用風(fēng)險(xiǎn)展望為穩(wěn)定。

(本文作者介紹:聯(lián)合資信是目前中國最專業(yè)、最具規(guī)模的信用評級機(jī)構(gòu)之一,股東為聯(lián)合信用管理有限公司和新加坡政府投資公司。)

責(zé)任編輯:潘翹楚

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

聯(lián)合資信是目前中國最專業(yè)、最具規(guī)模的信用評級機(jī)構(gòu)之一,股東為聯(lián)合信用管理有限公司和新加坡政府投資公司。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼