文/新浪財經(jīng)意見領(lǐng)袖專欄作家 孫彬彬、孟萬林

摘要:

2020年初新冠病毒肆虐全球,美元流動性緊張,疊加對企業(yè)基本面的擔(dān)憂,中資美元債出現(xiàn)大幅下跌。疫情影響減弱后,信用事件沖擊中資美元債市場,從恒大事件到永煤違約,中資美元債跌宕起伏。目前,高收益和投資級中資美元債利差分別位于2011年以來46.2%和49.3%的分位數(shù)。

雖然面臨變異病毒傳染性增強的不確定性因素、美國政府龐大的債務(wù)壓力等,美聯(lián)儲短期可能還會將美債利率維持在相對低位,但是總體利率告別底部是明確的。展望2021年,美國經(jīng)濟同比好轉(zhuǎn)具有較高的概率,美債可能有上行壓力。

如果美債利率出現(xiàn)快速上行,中資美元債可能出現(xiàn):投資級收益率上行、利差震蕩;高收益級收益率與利差均快速上行。當(dāng)然,如果美債收益率并未快速上行,則中資美元債收益率與利差還將維持震蕩。

至于信用環(huán)境預(yù)計仍將邊際收緊,企業(yè)基本面分化延續(xù),需警惕弱資質(zhì)企業(yè)的信用風(fēng)險暴露。當(dāng)然在分化中,城投和地產(chǎn)仍然可選擇參與。

2021年,考慮全球流動性的可能變化,中資美元債投資回報可能難以有過高的資本利得期許,更多還是回歸票息收益,當(dāng)然考慮整體信用格局變化,投資過程中需規(guī)避弱資質(zhì)主體。

2020年以來中資美元債高度動蕩,近期,境內(nèi)信用風(fēng)險事件逐步蔓延,中資美元債受到明顯影響。回顧2020年,中資美元債如何變化?展望2021年,中資美元債又將如何發(fā)展?

2020年回顧:從疫情沖擊到信用沖擊

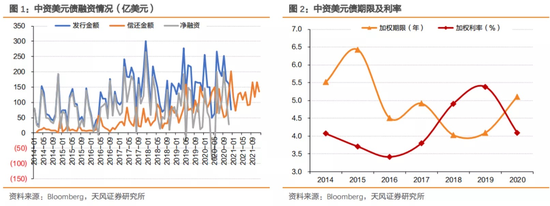

1、一級市場:融資恢復(fù),成本下降

我們以Bloomberg中風(fēng)險涉及國家為中國(即主要業(yè)務(wù)在中國)、排除 CD 和可轉(zhuǎn)債、發(fā)行貨幣為美元作為中資美元債的統(tǒng)計范圍。

疫情影響消退,融資成本明顯下降。2020年上半年,疫情沖擊造成美元流動性緊張,中資美元債一級融資受到明顯影響,尤其是信用資質(zhì)較差的高收益級債券。但隨著美國一系列財政和貨幣政策出臺,美元流動性恢復(fù),中資美元債融資也逐漸恢復(fù)。1-11月份,中資美元債一級市場合計融資1909.8億美元,同比增長2.8%;但由于到期量明顯增多,實際實現(xiàn)凈融資800億美元,同比減少12%。從價格來看,加權(quán)平均期限拉長到5.11年,而利率則下降到4.1%。

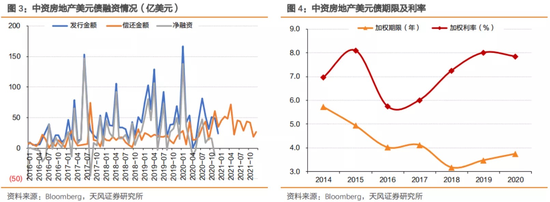

房地產(chǎn)企業(yè)融資規(guī)模下降,融資成本略有下降。房企海外債券融資受到政策限制,目前中長期海外債只能償還未來一年內(nèi)到期的中長期境外債。1-11月份,房企美元債共實現(xiàn)融資588.7億美元,同比下降16%;實現(xiàn)凈融資,276億美元,同比下降44%。融資成本方面,房企美元債期限小幅提升,成本下降16bp,相比之下,中資美元債整體融資成本了下降128bp,房企融資成本下降幅度較小,這可能是由于房企發(fā)債主體以高收益等級為主。

城投融資成本顯著下降。城投美元債發(fā)債主體信用評級整體較高,相比于之下本身受疫情影響較小,疫情沖擊最大的3~5月仍然實現(xiàn)了較高的發(fā)行和凈融資,在美聯(lián)儲維持較低利率的情況下,融資成本大幅下降。

2、二級市場:受疫情和信用事件沖擊較大

2020年是中資美元債高度動蕩的一年。上半年疫情沖擊美元流動性,中資美元債一級發(fā)行遇冷、二級價格下跌;下半年,國內(nèi)信用風(fēng)險事件頻發(fā),恒大事件、永煤違約等再度沖擊中資美元債市場。回顧2020年,先后有三次沖擊對中資美元債市場影響較大:

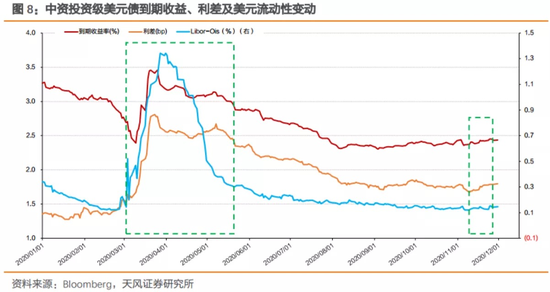

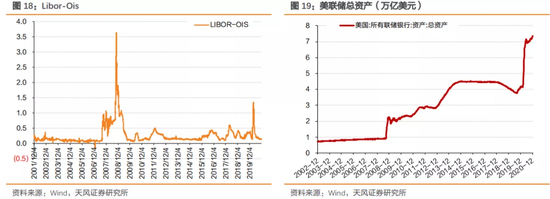

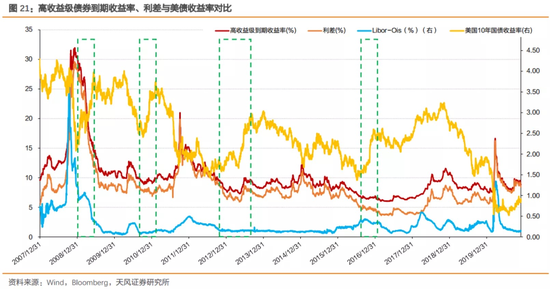

第一次沖擊,2020年初疫情全球蔓延下的美元流動性沖擊。中資美元債的定價同時受到國內(nèi)信用基本面、美元流動性和匯率等因素的影響,年初疫情在全球快速蔓延,造成美元流動性明顯緊張,3個月美元Libor-OIS息差快速上行至2008年全球金融危機后的最高值。而受此影響,中資美元債一級市場發(fā)行量明顯減少,二級市場價格出現(xiàn)明顯下跌。尤其是以房地產(chǎn)企業(yè)為代表的高收益中資美元債價格出現(xiàn)明顯下跌。中資投資級債券的收益率和利差也出現(xiàn)階段性上行,但是上行幅度明顯低于高收益級債券。

第二次沖擊,恒大事件發(fā)酵,中資高收益級美元債受到明顯沖擊。9月24日,根據(jù)媒體報道[1]傳出《恒大集團(tuán)有限公司關(guān)于懇請支持重大資產(chǎn)重組項目的情況報告》,報告中提出希望政府協(xié)助推進(jìn)恒大地產(chǎn)與深深房的重組,否則公司將于2021年1月31日前償還戰(zhàn)略投資者1300億本金并支付137億分紅,從而可能造成公司資產(chǎn)負(fù)債率大幅上升和現(xiàn)金流斷裂。當(dāng)晚,中國恒大(3333.HK)發(fā)布公告稱,網(wǎng)上流傳有關(guān)恒大地產(chǎn)重組情況的謠言,相關(guān)文件和截圖為憑空捏造、純屬誹謗,公司表示強烈譴責(zé),已向公安機關(guān)報案。不過該報告流出市場反響比較大,股債價格均明顯下跌。

美元債市場方面,恒大境外存量美元債超過200億美元,是中資地產(chǎn)美元債的最大發(fā)行人,事件發(fā)生后,恒大美元債大幅下跌,帶動中資高收益?zhèn)霈F(xiàn)疫情之后的最大單周跌幅。9月28日,中資高收益?zhèn)钌闲兄梁愦笫录l(fā)生后的高點,相比事件前最大上行175bp。次日,中國恒大公告已與戰(zhàn)略投資者簽訂補充協(xié)議,大部分投資者同意不要求進(jìn)行回購,并繼續(xù)持有恒大地產(chǎn)股份,利差開始回落。但隨后由于中國恒大的最大戰(zhàn)略投資者,山東高速集團(tuán)遲遲未表態(tài),疊加海外的第三波疫情沖擊、美國大選臨近不確定性較高等因素,中資高收益?zhèn)钤俅紊闲校瑔沃茏畲笊闲?4bp。相比之下,恒大事件對中資投資級債券的沖擊并不明顯。

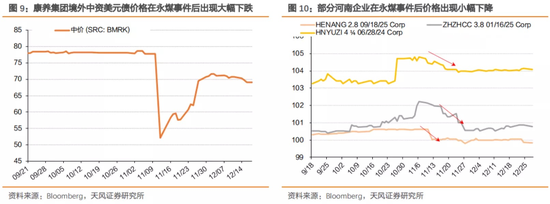

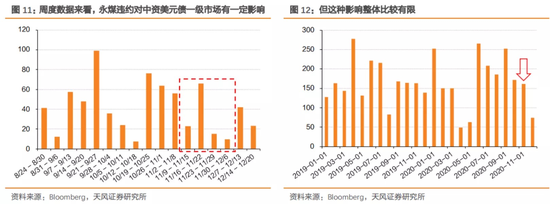

第三波沖擊,永煤違約。11月10日,在毫無預(yù)兆的情況下,永城煤電控股集團(tuán)有限公司發(fā)布公告稱,因流動資金緊張,導(dǎo)致公司未能按時足額償付“20永煤SCP003”本息約10.32億元,構(gòu)成實質(zhì)違約。永煤作為河南省煤企重組中優(yōu)質(zhì)主體,其在河南省內(nèi)的煤企中信用資質(zhì)排序靠前,市場對其信用資質(zhì)普遍比較認(rèn)可。

信用資質(zhì)比較好的AAA評級主體永煤最先違約,引發(fā)市場對河南乃至全國煤企信用資質(zhì)的恐慌性擔(dān)憂,這種情緒進(jìn)一步向河南省內(nèi)其他國企、其他省份的弱資質(zhì)城投蔓延。如云南省康旅控股集團(tuán)有限公司的境外美元債價格就出現(xiàn)了大幅下降。另外,永煤在違約前夕,通過資產(chǎn)無償劃轉(zhuǎn)的方式將所持香港上市公司中原銀行的股權(quán)劃出,引發(fā)了市場對國企“逃廢債”的擔(dān)憂。

永煤控股及其母公司豫能化在境外沒有存續(xù)美元債,因而其對中資美元債的影響主要體現(xiàn)在市場情緒上。從11月10日永煤違約開始,中資高收益?zhèn)找媛首罡呱闲?2bp,利差最高上行58bp。另外,由于永煤違約前是AAA評級的國企,因而其違約對中資投資級債券也產(chǎn)生了小幅沖擊,其收益率和利差分別在兩周內(nèi)上行8bp和12bp。

從一級市場觀察來看,永煤違約對當(dāng)周及隨后幾周的中資美元債發(fā)行有一定影響,但整體來看,這一影響相對可控。

2021展望:海外寬松繼續(xù),收益回歸正常

中資美元債同時受到美國貨幣政策、國內(nèi)信用基本面等多重因素的影響。展望2021年,各方面因素仍將面臨復(fù)雜多變的環(huán)境。

1、海外流動性:寬松繼續(xù),但利率有上行壓力

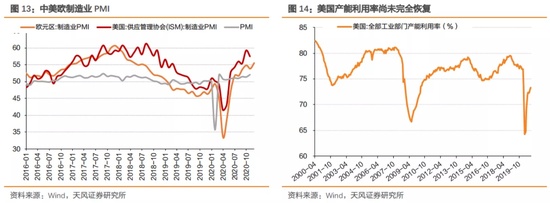

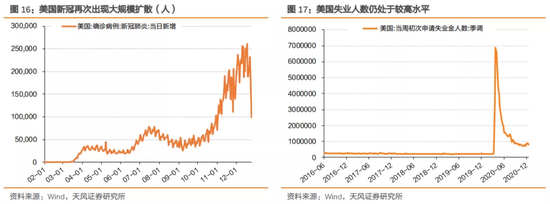

海外生產(chǎn)在持續(xù)恢復(fù)中。美國當(dāng)周初次申請失業(yè)金人數(shù)仍處于較高水平,但是制造業(yè)仍處于恢復(fù)過程中。以產(chǎn)能利用率為例,美國11月份全部工業(yè)部門產(chǎn)能利用率為73.31%,相比于疫情初期已經(jīng)有明顯好轉(zhuǎn)。

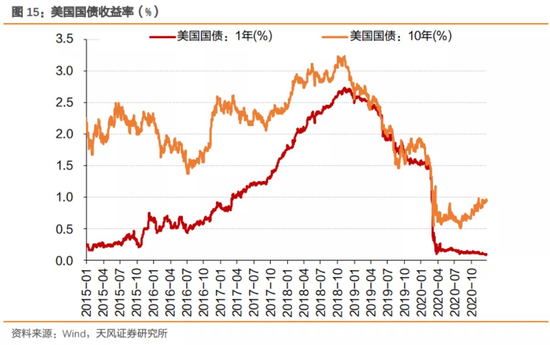

美債利率面臨上行的壓力。隨著生產(chǎn)的逐漸恢復(fù),以及疫苗帶來的情緒提振,美債利率持續(xù)上行,目前美國十年國債利率已經(jīng)上行至接近1%的水平,美債利率曲線明顯陡峭化。

但目前經(jīng)濟恢復(fù)和疫苗接種仍有較強的不確定性。近期海外疫情再次出現(xiàn)了大規(guī)模擴散,美國單日新增感染新冠病毒的患者人數(shù)再次創(chuàng)新高,超過25萬人;此外,具有更強傳染性的變異病毒出現(xiàn),進(jìn)一步加劇了疫情可能帶來的不確定性。盡管近期海外有疫苗開始接種,但是要達(dá)到全民免疫需要一個過程,而疫苗對變異病毒的有效性尚待檢驗。

在較強的不確定性下,美聯(lián)儲選擇繼續(xù)維持寬松的貨幣政策,并可能還將持續(xù)一段時間。2020年12月17日美聯(lián)儲議息會議聲明,將聯(lián)邦基金利率維持在0%~0.25%的目標(biāo)范圍內(nèi)不變。此外,還給出了明確的購買美國債券的信息:每月將增持至少800億美元的美國國債,400億美元的抵押支持證券(MBS),根據(jù)需要購買CMBS。財政政策方面,美國國會已經(jīng)批準(zhǔn)了9000億美元的抗疫救助刺激方案,目前特朗普已簽字批準(zhǔn)。而目前美國因為疫情而產(chǎn)生的大規(guī)模赤字,進(jìn)一步加劇了政府的債務(wù)負(fù)擔(dān),這可能也將限制美聯(lián)儲的貨幣政策收緊。

展望2021年,美國經(jīng)濟同比好轉(zhuǎn)具有較高的概率,美債可能有上行壓力。但同時,也面臨變異病毒傳染性增強的不確定性因素、美國政府龐大的債務(wù)壓力等,美聯(lián)儲短期可能還會將美債利率維持在相對低位,但是告別底部是明確的。

以史為鑒,美債利率處于階段性底部、易上難下的情況下,中資美元債走勢如何?

2008年以來美債出現(xiàn)過四次階段性底部,分別是2009年初、2010年底、2013年上半年、2016年下半年。前兩次是在全球金融危機背景下發(fā)生的,美債盡管出現(xiàn)了階段性底部,但利率位置和階段性趨勢與當(dāng)前具有較大差別。對比之下,后兩次與當(dāng)前利率走勢具有更強的相似性。

2013年上半年美債利率從階段性底部上行過程中,在利率出現(xiàn)快速上行階段,投資級中資美元債收益率跟隨上行,利差上行幅度較小,基本處于震蕩;高收益級中資美元債到期收益率和利差均跟隨明顯上行。2016年下半年美債利率從階段性底部上行過程中,在利率出現(xiàn)快速上行階段,投資級中資美元債收益率跟隨上行,利差小幅下行;高收益級中資美元債到期收益率和利差均持續(xù)下行。對比之下,2016年下半年美元流動性偏緊可能是高收益級債券收益率和利差下行的主要原因。

展望2021年,美元流動性雖然將持續(xù)寬松,但受基本面影響十年美債收益率易上難下。如果美債利率出現(xiàn)快速上行,中資美元債可能出現(xiàn):投資級收益率上行、利差震蕩;高收益級收益率與利差均快速上行。當(dāng)然,如果美債收益率并未快速上行,則中資美元債收益率與利差還將維持震蕩。

2、信用環(huán)境:邊際收緊,信用分化

上半年疫情沖擊下信用寬松,疫情沖擊導(dǎo)致的信用風(fēng)險并不明顯。年初,為了應(yīng)對疫情沖擊,貨幣政策寬松,信用環(huán)境同樣比較寬松,M2和社融增速顯著高于2019年和經(jīng)濟增速;國常會還明確提出“引導(dǎo)公司信用類債券凈融資比上年多增1 萬億元,為民營和中小微企業(yè)低成本融資拓寬渠道”。在此背景下,部分主體的信用風(fēng)險暴露得以延后。

下半年貨幣、信用環(huán)境邊際收緊,國企連續(xù)違約,信用風(fēng)險持續(xù)暴露。沈公用、華晨、永煤、紫光等連續(xù)違約,尤其是永煤違約,對信用債市場沖擊較大。2020年全年,市場新增信用債違約主體已經(jīng)達(dá)到40家,僅略低于2019年的43家。

國企連續(xù)違約,市場再融資受到影響。沈公用、華晨、永煤、紫光的連續(xù)違約,給了市場連續(xù)多記重拳,恐慌情緒蔓延到一級市場和二級市場。一級市場上,永煤違約當(dāng)周信用債取消發(fā)行金額達(dá)到407.2億元,且沖擊范圍已經(jīng)超出河南煤企的范疇,信用債凈融資快速轉(zhuǎn)負(fù);二級市場上,國債和低等級信用債收益率均明顯上揚。

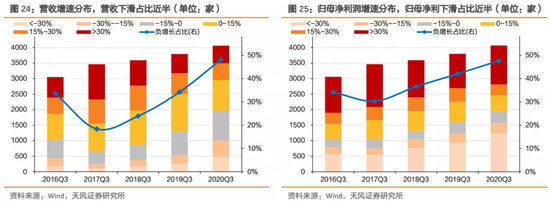

從上市公司基本面來看,業(yè)績分化比較明顯。2020年前三季度,A股上市公司營收下滑的企業(yè)占比達(dá)到所有上市公司的48.2%,歸母凈利潤下滑的占比達(dá)到47.7%,疫情的沖擊下大部分企業(yè)仍未完全恢復(fù)。業(yè)績分化明顯,歸母凈利潤下滑30%以上的占比30.4%,相比2019年多了5.8%;而歸母凈利潤上升30%以上的占比30.8%,相比2019年提高1.7%。

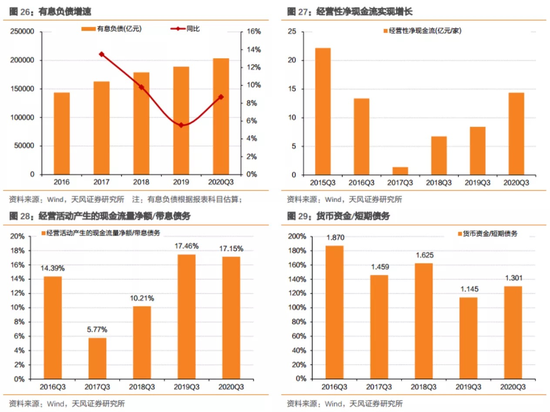

企業(yè)現(xiàn)金流、償債能力小幅改善。從現(xiàn)金流來看,經(jīng)營性現(xiàn)金流似乎并未惡化,從上市公司平均每家的經(jīng)營性凈現(xiàn)金流和經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額/帶息債務(wù)來看,均未出現(xiàn)明顯惡化。而從貨幣資金/短期債務(wù)來看,償債能力甚至還略有提升。

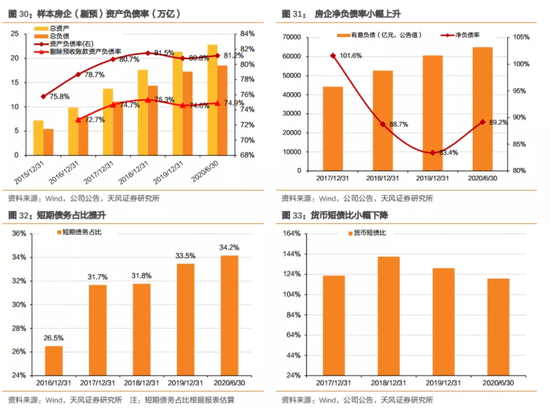

從房地產(chǎn)行業(yè)來看,房企基本面相對平穩(wěn)。長期償債能力方面,近幾年房企的資產(chǎn)負(fù)債率、剔除預(yù)收賬款的資產(chǎn)負(fù)債率、凈負(fù)債率等都有小幅下降,“三道紅線”政策出臺,房企的債務(wù)擴張受到限制,企業(yè)預(yù)期重塑,行業(yè)風(fēng)險可控性增強。短期來看,房企短債占比小幅提升、貨幣短債比略有降低,但仍處于相對安全的水平。

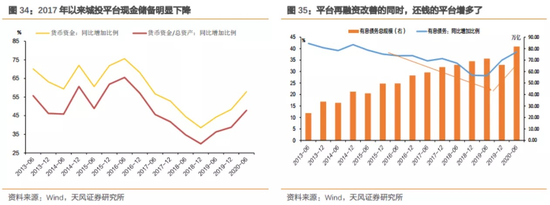

從城投來看,債務(wù)壓力并未下降,但再融資政策相對穩(wěn)定。城投企業(yè)對再融資依賴度較高,雖然同時可以觀察到城投的有息負(fù)債規(guī)模增速有明顯提升,債務(wù)壓力加大,城投企業(yè)的信用資質(zhì)難言改善,但是再融資政策保持穩(wěn)定,特別是近期再融資地方債的發(fā)行,無論多少是一種正面支持。

綜合來看,2020年是國內(nèi)信用環(huán)境相對寬松的一年,尤其是疫情初期。也正是在寬松的信用環(huán)境下,疫情沖擊也并未造成信用風(fēng)險的大規(guī)模暴露。下半年,隨著信用環(huán)境邊際收緊,企業(yè)信用風(fēng)險持續(xù)暴露,尤其是部分弱資質(zhì)國企,對市場再融資造成了一定影響。基本面來看,企業(yè)的信用資質(zhì)并未大幅度惡化,但是基本面分化卻比較明顯。展望2021年,信用環(huán)境仍將邊際收緊,企業(yè)基本面分化延續(xù),需警惕弱資質(zhì)企業(yè)的信用風(fēng)險暴露。當(dāng)然在分化中,城投和地產(chǎn)仍然可選擇參與。

3、供給:小幅增長

房地產(chǎn)和城投的融資仍將受到比較嚴(yán)格的政策管控。

2019年6月6日,國家發(fā)展改革委辦公廳發(fā)布了《關(guān)于對地方國有企業(yè)發(fā)行外債申請備案登記有關(guān)要求的通知》(發(fā)改辦外資[2019]666號),要求所有企業(yè)(含地方國有企業(yè))及其控制的境外企業(yè)或分支機構(gòu)發(fā)行外債,需由境內(nèi)企業(yè)向國家發(fā)展改革委申請備案登記;地方國有企業(yè)作為獨立法人承擔(dān)外債償還責(zé)任,地方政府及其部門不得直接或者承諾以財政資金償還地方國有企業(yè)外債,不得為地方國有企業(yè)發(fā)行外債提供擔(dān)保;承擔(dān)地方政府融資職能的地方國有企業(yè)發(fā)行外債僅限用于償還未來一年內(nèi)到期的中長期外債。

在666號文的基礎(chǔ)上,2019年7月9日,國家發(fā)展改革委辦公廳發(fā)布了《關(guān)于對房地產(chǎn)企業(yè)發(fā)行外債申請備案登記有關(guān)要求的通知》(發(fā)改辦外資[2019]778號),對房地產(chǎn)海外債發(fā)行作出限制:房地產(chǎn)企業(yè)發(fā)行外債只能用于置換未來一年內(nèi)到期的中長期境外債務(wù);房地產(chǎn)企業(yè)發(fā)行外債要加強信息披露,在募集說明書等文件中需明確資金用途等情況。

未來,融資平臺和房地產(chǎn)企業(yè)仍將面臨比較嚴(yán)格的融資管控,政策大規(guī)模放松的可能性較低。當(dāng)然,部分城投企業(yè)不在平臺名單內(nèi)不受政策影響,房企可以通過發(fā)行364天的超短期境外債等方式規(guī)避監(jiān)管,但總的來說,這些渠道的融資規(guī)模整體比較有限。

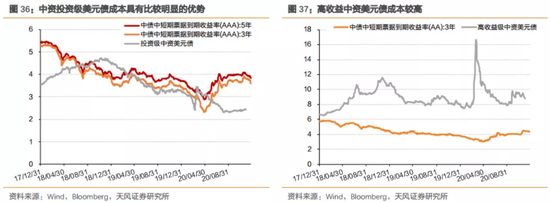

從融資成本角度來看,投資級美元融資成本優(yōu)勢明顯,2019年發(fā)行美元債的融資成本尚不明顯,AAA等級中短期票據(jù)的收益率與投資級中資美元債收益率差值在100bp以內(nèi)。為了應(yīng)對疫情沖擊,美聯(lián)儲維持了較低的利率水平,疫情之后投資級美元債的融資成本優(yōu)勢進(jìn)一步擴大,目前達(dá)到150bp以上,可以覆蓋資金跨境所需要的成本,企業(yè)海外融資的意愿較強。

高收益級美元債融資成本較高,但由于高收益海外債的發(fā)行主體主要是房地產(chǎn)企業(yè),房企對于融資規(guī)模的訴求顯著高于融資成本,且其對融資成本的容忍度較高,因而并不會顯著影響其融資意愿。

到期規(guī)模小幅提升,供給壓力略有提高。截止12月27日,中資美元債到期規(guī)模達(dá)到1312億美元,相比2019年到期規(guī)模增長了23%;不考慮贖回和回售的情況下,2021/2022年中資美元債到期規(guī)模將分別達(dá)到1461億和1594億美元,同比增長11%和9%,到期規(guī)模逐年增長。這也一意味著未來中資美元債的供給將穩(wěn)步增長。

4、投資:票息為主,規(guī)避弱資質(zhì)主體

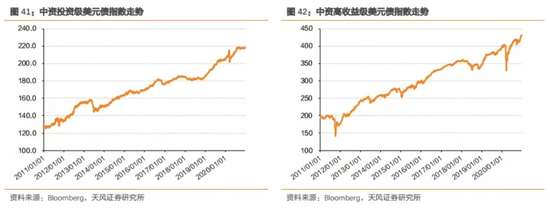

目前投資級中資美元債到期收益率和利差分別處于2011年以來2.8%和46.2%分位數(shù),高收益及中資美元債到期收益率和利差分別處于2011年以來18.9%和49.3%分位數(shù)。由于美聯(lián)儲將美債利率保持在低位,目前投資級和高收益級中資美元債的到期收益率都處于較低歷史分位數(shù)水平。

從歷史來看,在市場大幅下行之后,往往都會有不錯的投資回報。如2008年金融危機后的2009年,2010-11年歐債危機之后的2012年,2018年中美貿(mào)易摩擦后的2019年。這是中資美元債的債券屬性,流動性外溢帶來的資本利得增厚。

2020年在疫情沖擊之下,中資美元債同樣受到了比較明顯的沖擊,但其價值回歸已經(jīng)在二~四季度有所體現(xiàn)。2021年,考慮全球流動性的可能變化,中資美元債投資回報可能難以有過高的資本利得期許,更多還是回歸票息收益,當(dāng)然考慮整體信用格局變化,投資過程中需規(guī)避弱資質(zhì)主體。

小結(jié)

2020年初新冠病毒肆虐全球,美元流動性緊張,疊加對企業(yè)基本面的擔(dān)憂,中資美元債出現(xiàn)大幅下跌。疫情影響減弱后,信用事件沖擊中資美元債市場,從恒大事件到永煤違約,中資美元債跌宕起伏。目前,高收益和投資級中資美元債利差分別位于2011年以來46.2%和49.3%的分位數(shù)。

雖然面臨變異病毒傳染性增強的不確定性因素、美國政府龐大的債務(wù)壓力等,美聯(lián)儲短期可能還會將美債利率維持在相對低位,但是總體利率告別底部是明確的。展望2021年,美國經(jīng)濟同比好轉(zhuǎn)具有較高的概率,美債可能有上行壓力。

如果美債利率出現(xiàn)快速上行,中資美元債可能出現(xiàn):投資級收益率上行、利差震蕩;高收益級收益率與利差均快速上行。當(dāng)然,如果美債收益率并未快速上行,則中資美元債收益率與利差還將維持震蕩。

至于信用環(huán)境預(yù)計仍將邊際收緊,企業(yè)基本面分化延續(xù),需警惕弱資質(zhì)企業(yè)的信用風(fēng)險暴露。當(dāng)然在分化中,城投和地產(chǎn)仍然可選擇參與。

2021年,考慮全球流動性的可能變化,中資美元債投資回報可能難以有過高的資本利得期許,更多還是回歸票息收益,當(dāng)然考慮整體信用格局變化,投資過程中需規(guī)避弱資質(zhì)主體。

風(fēng)險提示

疫情發(fā)展超預(yù)期,美聯(lián)儲貨幣政策超預(yù)期,國內(nèi)信用事件頻發(fā)

(本文作者介紹:天風(fēng)證券固定收益首席分析師孫彬彬)

責(zé)任編輯:戴菁菁

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼