文/新浪財經意見領袖專欄機構 聯合資信

作者:高鵬 蒲雅修 朱文君

柔風細雨潤如酥,撫得春醒萬芽舒

——可轉債助力高成長性中小上市公司發展

近年來,國內可轉債市場發展較快,發行人主要為中小型民營上市公司,可轉債信用等級主要分布在AA及以下,其中計算機通信、生命科學行業等高成長性行業,電信、有色金屬加工、專用設備加工等資本密集型行業以及貨幣金融服務等資本成本較高的行業發行可轉債的意愿更為強烈。

2017年證監會正式出臺再融資新規,收緊定增規模、限制再融資頻率后,可轉債發行規模快速增長。2017-2019年,公開發行的可轉債共計236支,發行規模為4460.25億元,其中工商企業可轉債共發行219支[1],發行規模為2352.15億元。2020年1-10月,公開發行的可轉債共計155支,發行規模為1937.16億元,其中工商企業可轉債共發行149支,發行規模為1654.66億元。

[1] 按照證監會行業劃分,本文工商企業可轉債不含房屋建筑業、貨幣金融服務和資本市場服務。

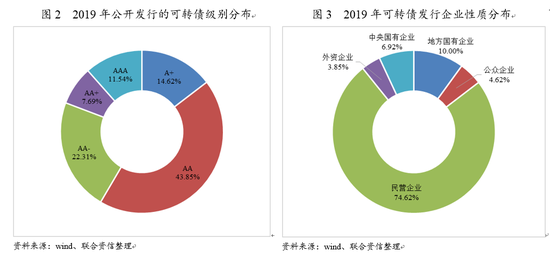

從發行特點來看,以2019年為例,2019年全年公開發行的可轉債共計130支,其中主體評級為AA的企業57家,AA-的企業29家,合計占比為66.15%;民營企業97家,占比為74.62%;貨幣金融服務、計算機及通信和其他電子設備制造業、電氣機械和器材制造業融資規模合計占比為59.21%。

一方面,發行可轉債可以大幅降低發行人的融資成本,并解決項目投資存在的短債長投問題;另一方面,投資可轉債可以讓投資人通過轉股分享企業高速發展的紅利,還可以通過贖回及回售條款控制投資風險。對于符合國家產業政策且成長性高的中小上市公司,發行可轉債是優先選擇的融資手段之一。

由于可轉債兼具債性和股性,對于具有資本投入融資需求的中小型成長性企業較為適用,尤其是國家產業政策支持的高新技術企業。首先,可轉債的融資成本較低,同時轉股條款的設置可以有效降低企業的償債壓力,改善資本結構和財務狀況;其次,可轉債一般同時設有贖回與回售條款,對投融資雙方的風險與收益產生一定的約束,相較于定向增發,投資者可以在通過回售或持有到期收回資金;相較于純信用債,投資者可通過轉股分享企業高速發展的紅利。

根據“十四五”規劃,以及西方國家對我國科技領域實施的貿易壁壘和技術限制,預計人工智能、量子信息、集成電路、生命健康、腦科學、生物育種、空天科技、深地深海等前沿科技領域將有更大成長空間和發展潛力,市場需求廣闊。

在此背景下,上述高新技術企業的資本投入需求將大幅增加。2019年可轉債發行主體所屬行業中,計算機、通信和其他電子設備制造業,醫藥制造業,軟件和信息技術服務業等領域的發行主體占比達23.85%。

以計算機、通信和其他電子設備制造業為例,2017-2019年計算機、通信和其他電子設備制造業共發行可轉債38支,發行總額為438.53億元。其中,主體評級為AA的企業17家,AA-的企業11家,合計占比為73.68%;民營企業28家,占比為73.68%。同期,該行業發行的公司債券共78支,發行總額為937.35億元。其中,主體評級為AAA的企業35家,AA+的企業13家,合計占比為61.54%;中央國有企業30家,占比為38.46%,民營企業25家,占比為32.05%。相較于公司債券,可轉債發行主體以中、低主體級別的民營企業為主,這類企業發行信用債難度較大且融資成本較高,可轉債有助于獲得項目融資,促進企業發展。

財務指標方面,計算機、通信和其他電子設備制造業可轉債的發行主體相較于公司債的發行主體,呈現出資產及所有者權益規模較小、為長期發展所發生的投資水平較高、債務負擔較輕、營業收入及利潤增速較快、凈資產收益率較高的特點,與企業的發展階段和可轉債的適用對象相符。

融資成本方面,2017-2019年,計算機、通信和其他電子設備制造業可轉債的發行票面利率在0.10%~0.60%之間,公司債發行票面利率在3.78%~7.50%之間,可轉債能夠大幅降低企業融資成本。

成長性方面,有良好成長性的企業,可轉債轉股的可能性越大。十四五規劃中重點發展的高新技術領域,未來在政策方面將會得到較大支持,產業發展將面臨較好的外部環境。高新技術企業的項目投資金額較大,且項目回收周期較長。如選擇可轉債融資,一方面有利于降低企業的融資成本,另一方面發行期限普遍在5~6年,可以更好解決企業項目投資短債長投的問題。

(本文作者介紹:聯合資信是目前中國最專業、最具規模的信用評級機構之一,股東為聯合信用管理有限公司和新加坡政府投資公司。)

責任編輯:戴菁菁

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。