文/新浪財經意見領袖專欄作家 趙建(西澤研究院院長)

莎士比亞說,一個人愛過然后不愛,總比從沒愛過要好。同樣經濟學家可以說,泡沫產生然后被刺破,總比泡沫從來沒出現過要好。

——新貨幣主義代表,美國經濟學家蘭德爾.賴特

一個人對泡沫的認識,決定了他對財富的把握能力。比如我身邊有個朋友,因為十年前聽了某位經濟學家“房價泡沫即將破滅”的警世恒言,十年堅決沒有買房。很顯然,在這場史詩般的泡沫盛宴里,他成為了旁觀者,也是一個財富大潮的旁觀者。

同時,有一個95后年輕朋友,最近五六年業余時間一直沉迷于研究數字貨幣,手中“屯著”幾十枚比特幣,全然不顧巴菲特說的“比特幣就是騙局和泡沫”的警告。問其為何如此堅定,答曰:比特幣賺的是這個時代認知曲線的錢。很顯然,他是這波財富浪潮的弄潮兒,數字化時代紅利的受益者(至少當前是)。

泡沫是現代經濟的常態,幾乎要伴隨我們一生。即使泡沫終究破滅,但“因為注定凋謝,就不值得擁有花期”?注意,泡沫是一個過程,而不是結果。悲觀者不一定正確,但樂觀者往往成功。而最成功的,則是能提前預見到拐點并做出反應的人。所謂“知幾,其神乎”。

via 《金錢追殺令》

實際上,泡沫是一個很玄的概念。雖然有許多價值偏離度指標來測量,但大多數時候人們承認一種資產價格是泡沫,往往是在其破滅之后。這意味著泡沫的概念里隱含著一種時間界定:泡沫是短暫的,泡沫注定是會破滅的。

歷史上關于資產泡沫及其引發危機和大崩潰的敘事深入人心,比如法國約翰勞、英國南海公司、荷蘭郁金香、美國大蕭條。這就在歷史記憶里形成了對泡沫的天生恐懼,以至于讓人忽略了一定限度的資產泡沫的有益價值:對創業者和風險投資者的獎勵,以及蘭德爾教授說的流動性溢價(泡沫環境下更容易抵押和變現)。

同時也讓人忽略了泡沫是一個周期現象,片面的認為泡沫只存在破滅期,并對此充滿厭惡與恐懼,卻忽略了泡沫也有成長期、爆炸期和某種情況下的“成熟期(剛性穩態)”,因此也就錯失了可能一生只有一次的財富機會。

要說泡沫,“紙幣是最大的泡沫”,但人們仍然用紙幣甚至主要是無形的電子貨幣作為交易媒介和財富度量。從這個意義上說,泡沫也是一種文明:在一個生產力低下、缺乏信任的蠻荒社會,不可能有泡沫。與其說現代經濟是貨幣和金融經濟,不如說是一種泡沫經濟。

實際上,最近半個世紀的人類文明史,就是不同種泡沫不斷涌現又不斷破滅的歷史。舊的泡沫崩潰,新的泡沫又起,似乎生生不息、永無止境。看上去是人類難以逃脫又不倦的宿命。

via baidu

泡沫的破滅,危機的來臨,是殘酷又未可知的,注定大部分人躲不過。但不能因為酷冬的來臨就忽視春之希望、夏之燦爛與秋之靜美——泡沫在很多時候看上去都是美麗的。圣經說“人在世的日子不過是一聲嘆息”,金剛經說“一切有為法,如夢幻泡影,如露亦如電”。泡沫無處不在,泡沫的破滅如同基督的降臨,“像賊一樣悄無聲息”。泡沫的破滅也不可預知。但在央行如此強大、政府對金融危機如此警惕的現代經濟里,做空泡沫的風險顯然要大過與之共舞。當然,若一旦成功,就收益巨大。橋水基金和瑞.達里奧已經為此等待了數年。

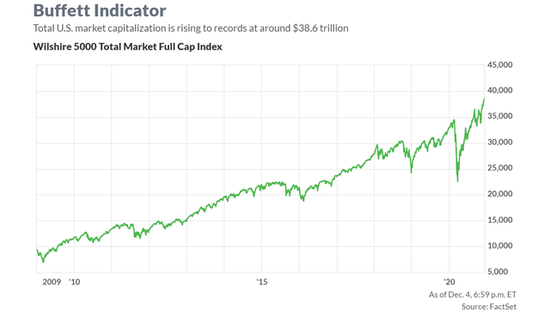

圖1. 逼近歷史高位的“巴菲特指標”

(截至上周五美股收盤,Wilshire 5000為38.484萬億美元;美國第三季度GDP為21.16萬億美元,二者之比達181.87%,已接近“巴菲特指標”的歷史最高值。)

由于通脹的消失,央行可以肆無忌憚的貨幣大寬松,這次泡沫周期比我們預想的要長很多。但十年已經過去,刺破泡沫的可能不是過去的因通脹帶來的貨幣收緊,而是泡沫過度膨脹引發的結構極化所帶來的沖突、動蕩甚至戰爭。我們現在的泡沫景觀與兩極分化,與二戰以前何其相似。

我們需要做的是留一半清醒留一半醉。在很長的時間里與泡沫和光同塵,持有貨幣敏感性的財富倉儲載體(比如房產、黃金、數字幣)與代表先進生產力的權益資產(成長股),享受泡沫帶來的財富盛宴。同時,用心聆聽冰山深處的聲音,所謂風險管理和對沖,保持杠桿與頭寸的平衡。如果足夠幸運,可能會避過因杠桿斷裂引發的“流動性黑洞”,并從中做空受益。

但絕大多數時候,我們大多數人,將既是這個泡沫時代的受益者,又不可避免的成為它的犧牲品。

——注定,無處可逃。

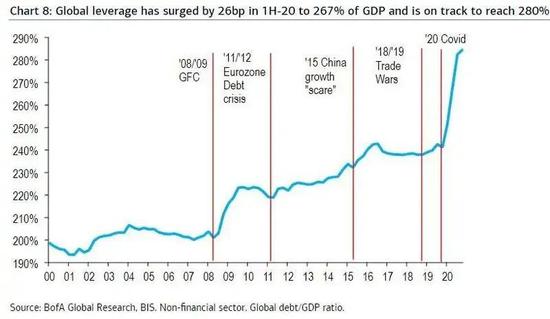

圖2. 全球杠桿率已經漲的驚悚

圖3. 納斯達克100指數的走勢與1999年底網絡泡沫時期高度相似(via Mott Capital)

本文邏輯:

1、泡沫哲學與財富密碼:世界過度金融化的奧秘

2、理性泡沫與龐氏均衡:現代貨幣是最大的泡沫和泡沫之母

3、內生出清不了的泡沫,刺破它的可能不是經濟因素,而是結構極化帶來的沖突、饑荒和戰爭

(正文6000字,閱讀時間約7-9分鐘,請耐心閱讀,感謝您的轉發評論)

正文

一、泡沫哲學與財富密碼:世界過度金融化的奧秘

“現代經濟的核心是金融”,這個官方結論意味著,金融在整個社會的資源配置中起著決定性作用。而金融天生就帶有泡沫屬性。

然而同時又說“金融是現代經濟的核心”,在金融服務實體經濟的雙重價值判斷里,這里面有沒有矛盾——既是從屬又是核心,這可能需要辯證法層面的哲學解釋。

要看泡沫怎么定義。在價格—價值或名義—實際或虛擬—實體的二分法里,泡沫可以看做是價格對價值、名義對實際、虛擬對實體的過度偏離。

因此在主流經濟學框架里,貨幣以及金融都是“面紗”或名義變量,都不過是真實價值或實體經濟的附屬。我們熟悉的官方語言體系里的“金融服務實體經濟”,就是對貨幣金融的一種定位——他們是實體經濟的從屬而不是主人,是工具而不是目的。

一旦金融反客為主,成為實體經濟的主人,那么也就意味著出現了泡沫,這在主流經濟學來說是“不道德的”,是“反常的”,是危機性的。

對金融、金融化,泡沫、泡沫化,虛擬、虛擬化的理解,直接決定了對現代經濟社會財富積累的基本邏輯和密碼的理解。既然現代財富的形式,直接體現為貨幣和金融價值,那么為什么不能直接從財富鏈最頂端攫取,而辛苦費力又耗費時間的在實體經濟埋頭苦干呢?

貨幣發行權決定著第一財富操控力,一是基礎貨幣的發行權,由央行控制,屬于政府;二是廣義貨幣的發行權,由商業銀行控制,一般來說屬于私人資本,但國有銀行也受控于政府。

所以看看現在上市公司中最賺錢的是哪個板塊?上市銀行和整個金融業的利潤,幾乎占據了整個上市公司的六成。看看中國世界五百強企業的前幾名,幾乎清一色的國有銀行。

不再直接控制產業資本,而是控制貨幣和金融資本,就可以輕松控制社會和國家的財富。這不是在編織故事,而是經濟微觀理性和現代經濟演變到一定階段的必然:金錢和資本總是流向最賺錢的領域,權力資源也是。

這是現代經濟社會財富積累的奧秘:貨幣鏈—金融鏈—產業鏈,是這樣的生態價值鏈排序而不是相反。用通俗的語言就是,“實體經濟的錢越來越難賺,貨幣金融業卻依然可以盆滿缽滿”。

實體經濟利潤越來越薄,金融產業利潤卻越來越厚(雖然同樣增速下行,但與實體經濟差距還是很大),這種背離的結果明顯就是——泡沫越來越大。

圖4. 當前最大的矛盾是實體經濟增長停滯與債務繼續膨脹之間的背離

然而貨幣金融行業,在產業周期的后期(實體經濟信貸需求減少),就是依靠泡沫賺錢的。如果沒有泡沫,就不會有金融資本與產業資本之間的利潤差,這是由泡沫的定義決定的。

為什么會出現這樣的實體—金融之間的空間偏離和結構極化?經濟學的價值規律、一價定律和社會平均利潤逐漸為零的普遍規律難道不起作用嗎?

其實一直在起作用,無數次泡沫的破滅和金融危機,就是價值規律的回歸。然而舊的泡沫剛破,新的泡沫又起。一次財富周期,就是一場泡沫周期。

但需要認識到的是:現代世界在不可避免的走向金融化、虛擬化(人性貪婪+技術進步),繼而也就不可避免的走向泡沫化。只有理解泡沫從生到死的機理,就像觀察一朵花從含苞欲放到隨風凋謝的過程,才能掌握到財富積累的真正規律。

研究泡沫及金融危機,將是后現代大金融時代宏觀投資者最主要的主題和任務——泡沫帶來超額財富盛宴,能參與的時間長度,則取決于對周期性泡沫危機的管理和對沖能力。

二、理性泡沫與龐氏均衡:現代貨幣是最大的泡沫和泡沫之母

如果按照泡沫的定義,貨幣的進化史——從商品貨幣、金融貨幣,到信用貨幣、數字貨幣;從足值的金屬幣,到不足值的鑄幣,從完全準備的黃金券,到部分準備、無法定準備的紙幣,這個演進過程,就是一個從實到虛,不斷泡沫化的過程。

所以要說泡沫,紙幣是最大的泡沫,也是最有用的泡沫(蘭德爾.賴特,2016)。

然而很多泡沫,投資者也知道是泡沫,為何還要參與其中?比如最近十年來,世界上最硬的三個泡沫,美股、中房、日債,受到學界和業界的廣泛質疑,但是卻依然堅硬不倒,似乎要重寫經典教科書的資產定價模型。

尤其是在股票市場上,在大多數時候,泡沫越大(pe很高)反而越受追捧,那些低pe值的股票反而倍受冷落。這個在A股市場上體現更為明顯。

這在泡沫經濟學里叫“理性泡沫”或“龐氏均衡”。也就是,投資者A持有泡沫資產(比如紙幣或市盈率極高的股票),是因為相信會有無數個投資者B可以接盤。這個信念是資產具有泡沫但不會消融(meltdown)的主要原因。一旦這個信念坍塌,那么泡沫也就崩潰了。

這個現象也類似人們對奢侈品的追求。從實際使用價值和商品性能(類似股票pe)看,奢侈品的定價的確是太高,但仍然受到消費者的熱捧。高出的那一部分天價,可以看做是品牌溢價,也可以看做是“泡沫”。希勒的金融非理性行為理論表明,金融市場上也存在一定的“奢侈品跟風效應”,人們寧愿不斷追漲高估值的“奢侈品”,也不愿意購買低估值高派息率的銀行等。股市里的LV,同樣需要強大的敘事能力。

因此泡沫,有其自身的生長、膨脹、成熟和衰亡周期,有些泡沫曇花一現,破滅后再也沒有重現,比如荷蘭郁金香,在漲上天價破滅后,就被埋葬在歷史的大潮里;日本的房地產,現在的平均實際房價仍然到不了最高點的一半。

貨幣泡沫也會周期性破滅,這要看一國的貨幣在全球中的地位。相對發達經濟體來說,拉美諸國、俄羅斯、土耳其、東南亞一些國家的貨幣泡沫顯然經常破滅,這體現在匯率的崩潰上。

發達經濟體的貨幣,因為其強大的經濟政治軍事地位,相對完善的全球金融交易和清算系統,以及更為強大的敘事能力和話語權,成為最恒久的理性泡沫和龐氏均衡。美元、歐元和日元,這三大貨幣集團統治世界,在此基礎上形成的各類資產泡沫也非常強大。

有理性泡沫,那么就應該存在非理性泡沫。如果說很多優質資產是理性泡沫,處于持續的龐氏均衡(不斷的擊鼓傳花),長時間處于溢價狀態,但有些資產就屬于過度投機了。非理性泡沫往往與過度加杠桿、過度擴張債務有關。這個過程,特別類似恒星的整個生命周期:

星云、塵云逐漸形成小球體,新的恒星誕生,經歷了集中形態后開始加速膨脹,膨脹到一定程度由于輻射壓減少(類似明斯基時刻),便會出現崩潰式的塌縮,直到冷寂成密度極高的中子星或白矮星或黑洞。

圖5. 恒星的一生與泡沫的一生有類似之處

金融泡沫的產生,往往與杠桿或債務大爆炸有關。杠桿快速擴張,帶來資產價格的膨脹,資產價格的膨脹同時又助推杠桿進一步擴張。這個強大的正反饋過程引發類似恒星一樣的債務泡沫大爆炸,直到在某種偶然或必然的外生沖擊下,比如貨幣政策突然收緊、發生大疫情或戰爭等,杠桿爆倉、債務連環違約、銀行擠兌破,可怕的流動性黑洞(由于極度恐慌,人們持幣觀望,銀行惜貸,市場上沒有了流動性)出現。此時,就是一個泡沫大破滅,伴隨著杠桿和債務坍塌,資產負債表大崩潰的過程。

這也是一個泡沫從理性泡沫變異為非理性泡沫的過程。似乎在歷史上,理性泡沫總是變異為非理性泡沫。因為很簡單:

人性。

via Maurizio Chavira

三、內生出清不了的泡沫,刺破它的可能不是經濟因素,而是結構極化帶來的沖突、饑荒和戰爭

這一次泡沫周期(或債務周期,泡沫與債務形影相隨,但泡沫往往出現在債務周期的后半場),始自次貸泡沫的破滅,已經歷時十年之久。中間曾經有幾次崩塌,但卻總能神奇的起死回生、迅速修復。這是跟以前很不一樣的地方。

既然像新冠大疫情這樣的外部重大沖擊都無法刺破這個泡沫,而且還越吹越大,那么就不要奢望這次泡沫會自我內生出清。我們必須認識到這次大泡沫的生成、膨脹、持續和崩潰的內在機理,才能抓住這次泡沫盛宴,并最大可能的躲避泡沫崩塌時帶來的災難。

樂觀的地方在于,這次大泡沫背后的實體端、資產端,是巨大的信息化、數字化、智能化革命。生產力的迅速提高,全球化的縱深挺進,知識資本的指數級積累,也在不斷的支撐著泡沫的存續。這是本輪泡沫大周期的積極之處:資本市場的泡沫推動了第四次工業革命,培養了一批批的互聯網和數字科技獨角獸。

試想一下,如果沒有資本市場泡沫,按照傳統的估值模型,那些長期不盈利的科技巨頭怎么會得到資本的資金支持?從這個意義上,沒有金融泡沫,就很難有馬斯克、扎克伯格和馬云等的傳奇故事。

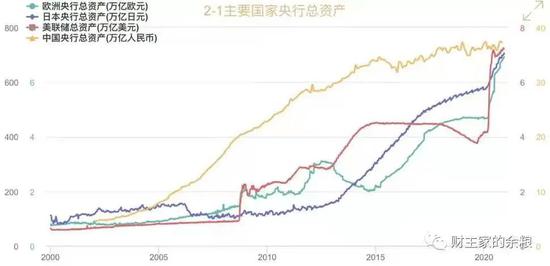

而在負債端,這次大泡沫周期則是建立在巨大的貨幣泡沫周期之上。全球央行史無前例的大擴表,幾乎同時采取了弗里德曼“直升機撒錢”的極端做法,也毫無節制的采取了財政赤字貨幣化的被視為異端邪說的MMT藥方。既然政府自己在加杠桿制造泡沫,既然這次泡沫大周期的制造者是央行,核心驅動力是發達經濟體的貨幣,那么市場怎么可能有效的內生出清?

圖6. 全球央行像世界末日一樣貨幣大放水

除非,貨幣泡沫支撐不住,央行們沒有辦法再繼續放水。否則,繼續資產荒,核心資產繼續靠搶,股票市場里投資者熱捧的仍然是高估值的LV,而不是物美價廉的地攤貨。

然而,這個巨大的耗散系統會永無止境的膨脹下去嗎?這次是真的不一樣嗎?人類文明真的出現了一個“長生不老”的超級泡沫嗎?答案是不可能。幾乎每次泡沫周期,泡沫持續久了,都會有人自我安慰“這次不一樣”,然而當一切破滅后,回頭復盤,不過都是歷史的重復(萊茵哈特《這次不一樣—八百年金融危機史》)。

只不過,有的持續時間短,有的持續時間長。然而有一個股市漲跌的規律可以運用到泡沫周期上,那就是:

橫有多久,豎就有多長。

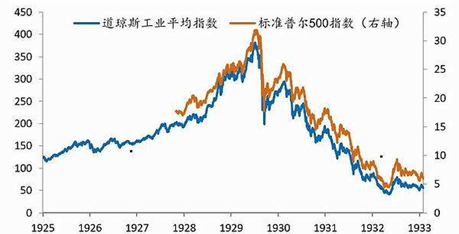

也就是這次超級泡沫或債務周期,會前所未有的長,但最終出清的方式,也會前所未有的慘烈。這個可以參照近一百年前的那次泡沫周期,最終以史無前例的“大蕭條”形式出清,而在此之前,是長達數十年的大繁榮。

圖7. 大蕭條時期美國股市事實上已經崩潰

還是回到開頭我提到的,泡沫并不是一無是處,初期的理性泡沫對經濟是潤滑劑(提供流動性)和催化劑(孵化科技獨角獸),但當變異為非理性瘋狂的泡沫后,也就是滅亡的開始。當前來看,泡沫似乎還沒到瘋狂的程度。尤其是當今天的金融泡沫主要寄生于貨幣泡沫之上,泡沫的存續時間可能會更長,做空泡沫的風險可能更高——因為這是與世界上最有能力的央行做交易對手。

然而任何一個理性的投資者或智者,都需要用心聆聽冰山背后的聲音,聆聽這個瘋狂舞會的節奏,看懂這場交響樂指揮的手勢。這場特殊的泡沫周期里,經典的經濟信號已經失靈,我們需要注意幾個非經濟層面的信號,比如國家間沖突(極端形式是戰爭)、大型自然災害(比如本次疫情)、全球供應鏈斷裂引發的惡性通脹(類似美國上世紀70年代的石油危機)、國家內部的社會動蕩以及局部地區極端風險的外溢。

這些信號不常出現,但很可能成為刺破本輪超級泡沫的不一樣的力量。然而在此之前,我們應該與泡沫共舞以享受財富盛宴。當然,你認為這些對于你的人生和幸福,是有意義的。

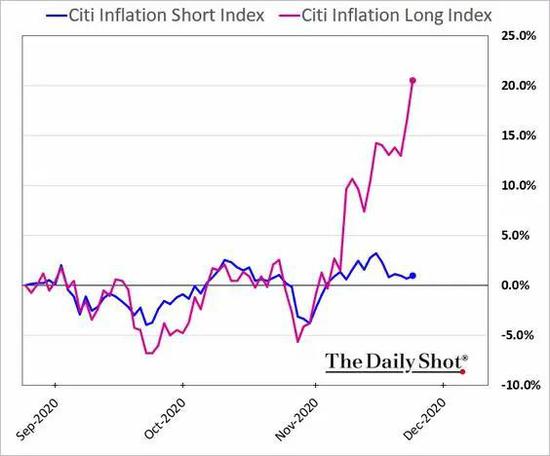

圖8. 史無前例的大放水已經引發長期通脹擔憂

(本文作者介紹:西澤資本(香港)首席經濟學家,濟南大學商學院教授,西澤金融研究院院長,曾擔任青島銀行首席經濟學家,平安銀行研究中心主任。)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。