文/新浪財經(jīng)意見領袖專欄作家 連平 黃春華

當前,房地產(chǎn)融資政策趨向收緊,從需求端到供給端,從各融資渠道分項收緊到總量把控,其重點是控制房企有息負債增速。銀行借款、債券、非標等融資渠道持續(xù)收窄,房企現(xiàn)金流不得不更多依賴銷售回款。

銷售回款與房價關系如何?“三道紅線”所隱含的有息負債整體增速上限是多少?“三道紅線”下房企現(xiàn)金流壓力如何?銀行借款、債券、非標各融資渠道到期償還壓力又會怎樣?如何平衡好有息負債增速與銷售回款增速的關系?等等問題,市場十分關注。

一、實施“三道紅線”之兩大必要性

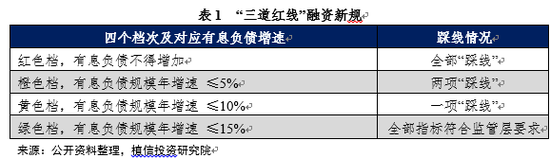

“三道紅線”具體為紅線一:剔除預收款后的資產(chǎn)負債率大于70%;紅線二:凈負債率大于100%;紅線三:現(xiàn)金短債比小于1倍。根據(jù)“三道紅線”觸線情況不同,試點房地產(chǎn)企業(yè)分為“紅、橙、黃、綠”四檔。以有息負債規(guī)模為融資管理操作目標,分檔設定為有息負債規(guī)模增速閾值,每降低一檔,上限增加5%。即如果“三線”均超出閾值為“紅色檔”,有息負債規(guī)模以2019年6月底為上限,不得增加;“二線”超出閾值為“橙色檔”,有息負債規(guī)模年增速不得超過5%;“一線”超出閾值為“黃色檔”,有息負債規(guī)模年增速不得超過10%;“三線”均未超出閾值為“綠色檔”, 有息負債規(guī)模年增速不得超過15%。

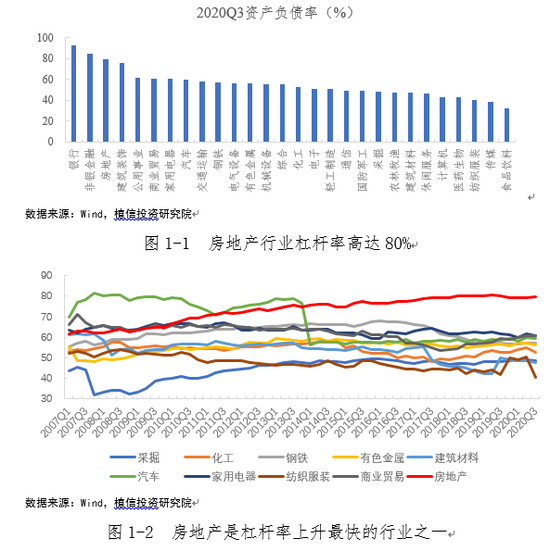

如果房企嚴格執(zhí)行“三道紅線”監(jiān)管要求,那么房企有息負債增速最高也只能為15%。出臺如此嚴格的房企融資政策,主要基于兩方面因素:一是房地產(chǎn)行業(yè)杠桿率偏高,高達80%,也是杠桿率上升最快的行業(yè)之一。房企的高杠桿率易引發(fā)市場較大的波動,一旦融資規(guī)模快速收緊可能導致部分杠桿率較高且資金周轉(zhuǎn)能力較弱的房企出現(xiàn)現(xiàn)金流斷裂的風險,可能引發(fā)房企與銀行、信托、第三方財富等相關聯(lián)機構和債券市場的交叉違約,進而產(chǎn)生較大的市場波動和金融風險。

二是當下從風險防范化解的角度對房企有息負債增速進行總體把控,顯得很有必要。以往房價漲幅較大的部分城市陸續(xù)出臺嚴格的限購政策,是從需求側(cè)進行調(diào)控。2019年以來監(jiān)管再度收緊融資、著手控制房企有息負債規(guī)模,則是從供給端進行調(diào)控。房企融資包括有息負債融資和無息負債融資。無息負債融資主要包括股權融資、合作開發(fā)、銷售回款以及應付賬款等。其中2010年暫停IPO、2016暫停定增,房企股權融資基本停滯。因此,控制有息負債規(guī)模無疑是監(jiān)管的重中之重。有息負債融資方式主要有三種:銀行貸款、發(fā)行債券(國內(nèi)+境外),其他融資(信托貸款+民間借貸)。

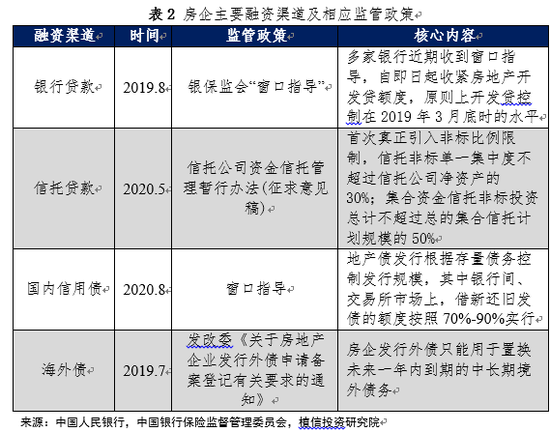

為了控制有息負債規(guī)模,監(jiān)管者從供給端對其主要融資渠道分項一一進行收緊(如下表所示)。

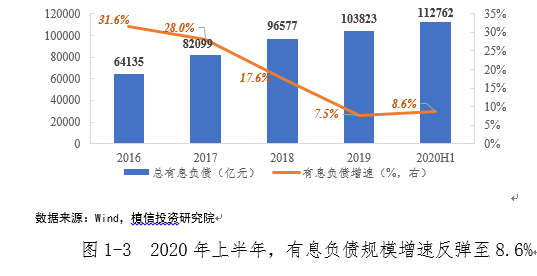

雖然監(jiān)管者針對房企各種主要融資渠道分項分別出臺了嚴格的限制,但是2020年上半年,有息負債增速仍是出現(xiàn)一定程度的反彈。這說明僅僅控制各個融資渠道分項并不能完全降低有息負債整體增速,因此從總量角度把控房企整體有息負債增速就顯得尤為必要,這也是出臺“三道紅線”融資新規(guī)的迫切性之一。數(shù)據(jù)顯示,截止2020年6月底,發(fā)債房企總有息負債規(guī)模為11.3萬億,較19年底增長8.6%,增速出現(xiàn)反彈。

二、“三道紅線”下房企融資壓力評估

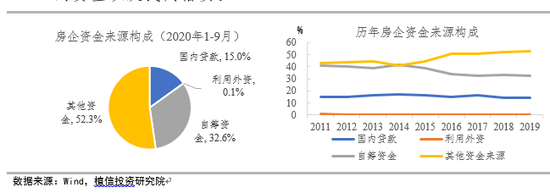

在降低房企杠桿率的同時,應綜合考量房企的融資壓力,平衡好行業(yè)金融風險與穩(wěn)健運行。“三道紅線”下,評估房企融資壓力應重點關注有息負債與銷售回款這兩部分。主要基于兩點理由:一是“三道紅線”監(jiān)管的重點在于控制有息負債增速,房企有息負債增速不得超過15%;二是銀行貸款、債融、非標等融資渠道持續(xù)收緊,使得房企現(xiàn)金流更多依賴銷售回款,且銷售回款占據(jù)房企資金來源一半左右。其他資金主要由三部分組成:定金及預收款、個人按揭貸款以及其他到位資金。其中定金及預收款、個人按揭貸款其資金都來源于銷售回款,銷售回款占其他資金來源94%左右。國內(nèi)貸款主要包括銀行貸款與非銀貸款(信托貸款),自籌資金主要涉及信用債、信托、私募基金等投入的股權資金或明股實債的資金以及民間借貸。

圖2-1 銷售回款在房企資金來源中占比在一半左右

圖2-1 銷售回款在房企資金來源中占比在一半左右因此,評估“三道紅線”對房企現(xiàn)金流壓力的主要思路是:通過有息負債增速與銷售回款增速的相對變化來反映房企現(xiàn)金流缺口大小。具體而言,主要可以分三種情形:情形一:當有息負債增速下降導致的資金缺口,可以通過銷售回款增速的提升來彌補,此時房企資金維持相對平衡狀態(tài);情形二:當銷售回款增速的提升不能彌補有息負債增速下降,此時房企現(xiàn)金流面臨一定風險,風險大小取決于現(xiàn)金流缺口大小;情形三:當有息負債增速與銷售回款增速同時下降時,整個房地產(chǎn)行業(yè)面臨資金鏈斷裂的風險較大,二者下降的幅度越大,其風險也就越大。在嚴控有息負債增速的背景下,銷售回款的增速就顯得尤為重要。

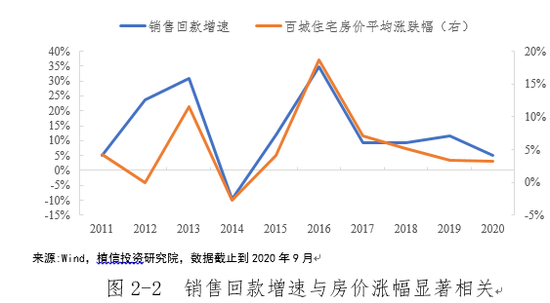

2.1. 銷售回款增速與房價漲幅顯著相關

從過去歷史經(jīng)驗來看,銷售回款增速與房價漲幅高度相關(見下圖)。但2019年兩者走勢出現(xiàn)一定分化,房價漲幅回落而銷售回款增速上升。其主要原因可能是2019年房地產(chǎn)融資政策收緊下,房企主動通過以價換量的方式快速回籠資金。但在市場趨勢影響下,銷售回款增速仍將受房價漲幅影響。未來在“房住不炒”的大環(huán)境下,房價漲幅將受限,進而將制約銷售回款增速。2020年1-9月房價漲幅回落至3.3%,銷售回款增速也從11.7%回落至4.9%。

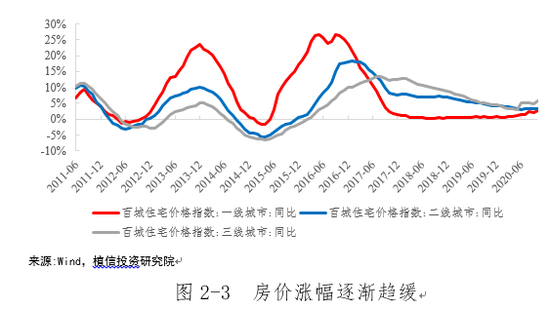

從百城住宅價格指數(shù)看,截止2020年10月,2020年一線與三線房價增速出現(xiàn)小幅上揚,二線房價增速繼續(xù)回落。部分城市房價增速有所放緩,主因是地方政府住房調(diào)控政策趨緊。近兩個月銀保監(jiān)會針對違規(guī)信貸資金相關商業(yè)銀行陸續(xù)開出罰單,其中大部分貸款涉及房地產(chǎn)領域,監(jiān)管機構對違規(guī)涉房貸款調(diào)查和處罰力度正在不斷加大。同時,針對重點城市房價上漲過快的問題,自7月開始已經(jīng)累計有超過30個城市紛紛出臺調(diào)控政策,為樓市降溫。其實,從2018年以來,各線城市房價增速均在放緩。一線城市房價自2018年開始漲速歸零,二三線城市增速均呈現(xiàn)逐漸放緩的趨勢,目前同比已經(jīng)降至5%左右。

展望未來,在“房住不炒”和棚改退潮的背景下,各線城市房價增速或?qū)⒗^續(xù)放緩。具體而言,一線城市房價已經(jīng)處于較高水平,很難在政策上做出放松,后續(xù)上漲空間有限。二線樓市仍將是結(jié)構分化行情,而低線城市受棚改退潮的影響,前期透支的需求可能導致三四線城市房價增速大概率放緩。因此,未來房地產(chǎn)銷售回款增速并不容樂觀,特別是三四線房企銷售回款增速面臨更大的壓力。

2.2. “三道紅線”隱含發(fā)債房企有息負債整體增速要求

根據(jù)Wind數(shù)據(jù),對全市場有2020年中報數(shù)據(jù)的發(fā)債房企進行估算,若“三道紅線”全面執(zhí)行,332家發(fā)債房企有息負債整體增速不能超過6.9%。測算思路主要分兩步:第一步,根據(jù)“三道紅線”要求將332家發(fā)債房企分為“紅、橙、黃、綠”四檔;第二步,以房企有息負債規(guī)模占比為權重,結(jié)合各檔位監(jiān)管要求上限,計算出發(fā)債房企整體有息負債增速要求。即:

(其中,綠檔對應上限為15%,黃檔對應上限為10%,橙檔對應上限為5%,紅檔對應上限為0)。

相對于2019年底,2020年上半年發(fā)債房企有息負債增速已經(jīng)高達8.6%,規(guī)模為11.3萬億,與監(jiān)管要求的有息負債增速上限6.9%仍有1.7%的下降空間。如果“三道紅線”全面施行,站在2020年上半年時點,發(fā)債房企有息負債規(guī)模可能少增1900億左右。

2.3. 開發(fā)貸增速仍有下行空間

2019年年報有20家房企公布其融資結(jié)構(見附件)。這20家房企融資主要以銀行借款為主,平均占比為50.9%,其次是債券融資,平均占比29.6%。值得一提的是其他融資借款,平均占比19.5%,主要為非標融資,其特點為融資成本最高,民企占比較高。非標融資占比越高,說明該房企通過融資成本更低的銀行借款和發(fā)債途徑進行融資比較困難。一旦非標融資政策收緊,該類房企所受影響會相對較大。需要注意的是,這20家房企均為上市企業(yè),規(guī)模實力排在行業(yè)前列,因此,相對于行業(yè)平均水平,銀行借款占比可能偏高。

銀行借款融資成本較信用債和非標融資要低,其中以開發(fā)貸款為主。近十年來房地產(chǎn)開發(fā)貸余額整體呈逐步上升態(tài)勢,但2019年增速出現(xiàn)明顯回落。其主要原因是2019年8月,銀保監(jiān)會“窗口指導”,自8月29日起收緊房地產(chǎn)開發(fā)貸額度,原則上開發(fā)貸控制在2019年3月底時的水平。2019年同比增速從22.8%回落至10.1%,2020一季度同比增速繼續(xù)降至9.6%,雖然這一趨勢與房地產(chǎn)開房貸監(jiān)管不斷趨緊相符合,但其仍高于6.9%的整體有息負債增速監(jiān)管要求,仍有一定下行空間。

展望未來,房地產(chǎn)開發(fā)貸增速仍將呈現(xiàn)逐步回落態(tài)勢。其一,從經(jīng)濟高質(zhì)量發(fā)展角度而言,未來實體經(jīng)濟的增長動能將更多依靠高技術制造業(yè),而逐漸降低對房地產(chǎn)的依賴,直接融資比例將不斷提高,同時信貸資源也將更多地流向制造業(yè)、中小微企業(yè)以及普惠金融等領域。其二,從監(jiān)管的角度而言,“三道紅線”倒逼房企降杠桿,房地產(chǎn)貸款增速可能進一步降低。2020年9月,銀保監(jiān)會啟動了對城市房地產(chǎn)貸款的專項檢查,并整治其中的金融亂象。近期,多家商業(yè)銀行也表示,四季度房地產(chǎn)開發(fā)貸呈現(xiàn)收緊趨勢,對房地產(chǎn)開發(fā)貸試行限額管理,中小房企獲取銀行開發(fā)貸將變得更難。

2.4. 2021年境內(nèi)外信用債到期償還壓力較大

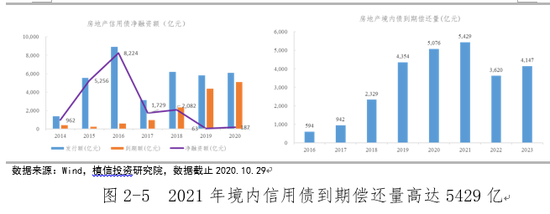

對于境內(nèi)信用債融資而言,2014年以來,房企信用債凈融資額不斷攀升,2016年達到峰值8224億元。2019年融資收緊以來,2019、2020年凈融資都處于非常低的水平,基本上符合監(jiān)管借新還舊的要求。2016年以來房企發(fā)債高峰期發(fā)行的境內(nèi)信用債將集中在2019-2021年到期。其中,2021年到期的境內(nèi)信用債規(guī)模創(chuàng)歷史新高約為5429億元,相比2020年到期量多增353億元,到期償還壓力較大。2020年8月,監(jiān)管擬進一步收緊房地產(chǎn)公司發(fā)債融資,地產(chǎn)債發(fā)行根據(jù)存量債務控制發(fā)行規(guī)模,境內(nèi)借新還舊發(fā)債的額度按照70%-90%實行,具體比例會根據(jù)發(fā)行主體單筆單議進行確認。假設打折幅度按平均80%計算,則2021年房企通過信用債融資額將減少1086(5429*0.2)億元。經(jīng)測算,2020年8-12月,房企通過信用債融資額減少607億。

2016年以來房企海外發(fā)債規(guī)模不斷上升,2019年發(fā)行 5275億元海外債。2019年,發(fā)改委發(fā)布778號文,房地產(chǎn)企業(yè)發(fā)行境外債只能用于置換未來一年內(nèi)到期的中長期境外債務。疊加疫情沖擊影響,2020年房企海外債發(fā)行降低較多,截至2020年10月底,房企海外債發(fā)債規(guī)模為3755億元。

2017年以來房企發(fā)債高峰期發(fā)行的海外債將集中在 2020-2023年到期。其中,2021年到期的海外債規(guī)模創(chuàng)歷史新高約為3509億元,相比2020年到期量多增1149億元,到期償還壓力也較大。

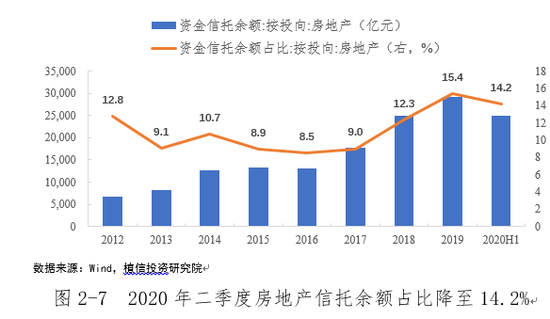

房地產(chǎn)非標融資中主要是信托貸款,后者到期償還壓力最大在2020年,2021年將有所緩和。信托貸款是今年監(jiān)管的重中之重,2020年5月8日,銀保監(jiān)會發(fā)布《信托公司資金信托管理暫行辦法(征求意見稿)》,首次真正引入非標比例限制,信托非標單一集中度不超過信托公司凈資產(chǎn)的30%;集合資金信托非標投資總計不超過總的集合信托計劃規(guī)模的50%。截至2020年二季度末,房地產(chǎn)信托余額為2.5萬億元,同比下降14.7%,較一季度末下降3.1%。房地產(chǎn)信托占比也逐漸下降,從2019年四季度末占比15.1%,降至2020年二季度末的14.2%。

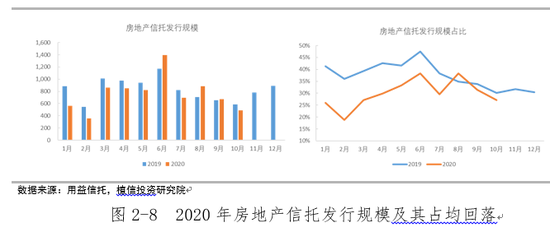

據(jù)統(tǒng)計,2018至2019上半年新成立信托中平均40%以上投向為房地產(chǎn),2019年6月一度達到48%。隨著監(jiān)管對房地產(chǎn)信托融資的趨緊,這一數(shù)字在今年10月已降至27.1%左右。而且10月68家信托公司共發(fā)行278只490.3億元房地產(chǎn)信托產(chǎn)品,相較9月444只673.6億元的融資規(guī)模,銳減27.2%。今年1-10月,房地產(chǎn)集合信托發(fā)行規(guī)模同比下滑8.4%,壓降效果非常明顯。

信托貸款的期限主要以1年和1.5年為主,2019年信托貸款發(fā)行高峰期將集中在 2020-2021年到期。未來一年集合信托到期規(guī)模壓力最大月份在2020年12月,到期規(guī)模高達4714億元。2019年以來,房地產(chǎn)信托發(fā)行規(guī)模平均占比約35%,假設房地產(chǎn)信托到期規(guī)模占比也為35%,則2020年12月房地產(chǎn)信托到期規(guī)模約為1650億,2021年1-6月房地產(chǎn)信托到期規(guī)模約為3726億,同比增加250億。2020年1-10月,房地產(chǎn)信托發(fā)行規(guī)模減少709億,疊加信托期限較短,2021年到期壓力會有所緩和。經(jīng)估算,2020年下半年,房地產(chǎn)信托到期規(guī)模多增453((12899-11606)*0.35)億元。2020年7-10月,房地產(chǎn)信托發(fā)行規(guī)模減少26億元。假設2020年11-12月信托發(fā)行規(guī)模同比保持不變,則下半年房企通過信托融資減少479億元。

綜上所述,“三道紅線”隱含要求發(fā)債房企有息負債整體增速不能超過6.9%。若“三道紅線”全面推進,站在2020年年中時間點,則發(fā)債房企有息負債規(guī)模應少增1900億左右。經(jīng)估算,信托渠道融資額2020年下半年已減少479億元;境內(nèi)發(fā)債渠道融資額2020年8-12月已減少607億,2021年預計將減少1086億元。假設房地產(chǎn)開發(fā)貸增速繼續(xù)保持平穩(wěn),那么今年下半年+明年全年,通過信托與發(fā)債融資收緊可使房企有息負債規(guī)模少增2172(479+607+1086)億元。從總量的角度而言,若保持目前政策的延續(xù)性,到2021年底,發(fā)債房企有息負債規(guī)模少增1900億元的隱含要求大概率能夠完成。

在控制房地產(chǎn)行業(yè)整體有息負債規(guī)模的同時,結(jié)構性問題不可忽視。部分房企信托融資、發(fā)債融資占比較高,可能面臨的監(jiān)管壓力更大,同時滿足“三道紅線”監(jiān)管要求所需時間也將更長。2021年應重點關注境內(nèi)外信用債到期償還壓力。在嚴控有息負債增速的背景下,房企的現(xiàn)金流將更多地依賴銷售回款增速。未來在“房住不炒”及棚改退潮的背景下,房價增速或?qū)⒗^續(xù)放緩,特別是三四線房價將進一步承壓,未來銷售回款增速回落的可能性較大。從銷售回款增速與有息負債增速相對變化的角度來評估房企融資壓力,房地產(chǎn)金融風險仍不小,未來出現(xiàn)第三種情形即兩者增速同時回落的概率較大。

從宏觀層面來說,近期出臺重點房地產(chǎn)企業(yè)資金監(jiān)測和融資管理規(guī)則,有利于推動房地產(chǎn)行業(yè)長期穩(wěn)健運行,也有利于防范化解房地產(chǎn)金融風險,促進房地產(chǎn)市場持續(xù)平穩(wěn)健康發(fā)展。因此,房地產(chǎn)調(diào)控思路應在如何平衡好房地產(chǎn)金融風險與房地產(chǎn)行業(yè)穩(wěn)健運行中加以把握。

從總量上而言,有息負債增速應與銷售回款增速保持動態(tài)平衡,爭取銷售回款增速回升產(chǎn)生的現(xiàn)金流可以基本彌補有息負債增速的回落,盡量避免第三種情形的出現(xiàn)。粗略估算下,若“三道紅線”全面推進,站在2020年年中時間點,有息負債規(guī)模應少增1900億元左右。由于房價漲幅與銷售回款增速顯著相關,因此,若“三道紅線”全面推行,則對房價穩(wěn)定的訴求就較高。房價企穩(wěn)或者小幅上漲時,“三道紅線”全面推進可能對房企現(xiàn)金流負面沖擊將會大大減少。這也跟人們常說的“天晴后修理房頂”是一樣的道理。

從有息負債結(jié)構角度,對非標、發(fā)債以及銀行借款似應采用逐步泄洪的策略。今年控制有息負債增速的重點是信托融資收緊,對于融資結(jié)構中非標占比較高的房企沖擊較大。不過非標融資整體占比并不高,以20家有公開數(shù)據(jù)上市房企為例,非標融資占比平均為19.5%。未來重點將是控制債券融資和銀行借款。明年到期的境內(nèi)信用債規(guī)模高達5429億元,經(jīng)估算,明年房企通過境內(nèi)信用債渠道融資將減少1086億元,因此明年應充分考慮債券到期償還壓力這一因素。此外,2020年一季度銀行開發(fā)貸余額增速雖有回落,但增速仍高于有息負債整體增速6.9%的監(jiān)管要求,仍有一定的下行空間。因此,建議采用逐步、分段策略實施“三道紅線”監(jiān)管要求,并根據(jù)房企從拿地到房屋驗收整個行業(yè)周期的平均時長,設置2-3年的緩沖期。

提高房企股權融資占比,豐富多元化融資渠道。在未來相當長一段時間內(nèi),房地產(chǎn)仍將是國民經(jīng)濟的支柱性產(chǎn)業(yè)之一。房企過度依賴銀行信貸的間接融資模式易將行業(yè)債務風險傳導擴散到整個經(jīng)濟金融領域,可能產(chǎn)生系統(tǒng)性風險。因此,在當下嚴控有息負債增速的背景下,可考慮提高房企股權融資比例,比如合作開發(fā)、分拆物業(yè)上市、債轉(zhuǎn)股、引入戰(zhàn)略投資者,甚至可以考慮恢復受理和重啟A股上市規(guī)模房企的股本(股權)再融資以拉通港股(股權融資通道始終開放)及A股房企在降杠桿措施方面的公平性,以此來優(yōu)化房企融資結(jié)構。此外,借鑒國外房企主流融資模式經(jīng)驗,未來時機成熟還可以大力發(fā)展房地產(chǎn)投資信托基金(REITs)、資產(chǎn)證券化以及夾層融資模式等。

高度關注房地產(chǎn)金融風險,建立因地制宜的、動態(tài)的房地產(chǎn)金融風險監(jiān)測體系。結(jié)合各地實際情況,對房地產(chǎn)市場供需走勢與供需結(jié)構變化進行具體分析,并根據(jù)房地產(chǎn)金融風險的成因,建立因地制宜的、動態(tài)的監(jiān)測指標體系以準確判斷、及早發(fā)現(xiàn)房地產(chǎn)金融風險。同時,針對監(jiān)測與評估的結(jié)果及時調(diào)整金融資源的流向,以確保房地產(chǎn)金融的安全與穩(wěn)定發(fā)展。一旦監(jiān)測指標出現(xiàn)異常變化,及時采取相關應對措施進行處置和調(diào)節(jié),防止房地產(chǎn)金融風險進一步蔓延。

重點關注房地產(chǎn)金融風險可能引發(fā)相關行業(yè)風險,如信托、三方財富等為房地產(chǎn)提供較大融資的行業(yè)。對于部分杠桿率較高且資金周轉(zhuǎn)能力較弱的房企而言,其短期償債壓力較大,融資規(guī)模收緊可能導致其現(xiàn)金流斷裂,而且存在引發(fā)房企與信托、第三方財富等相關聯(lián)機構和債券市場的交叉違約,進而產(chǎn)生“羊群效應”的可能。因此,“三條紅線”需以穩(wěn)步推進為主,并在相應考量信托、三方財富等機構的風險下,構建針對性的預警機制。

附件:

(本文作者介紹:植信投資首席經(jīng)濟學家兼研究院院長)

責任編輯:陳鑫

新浪財經(jīng)意見領袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。