文/新浪財經(jīng)意見領袖專欄作家 薛洪言

P2P清零了,批判與反思成了主流聲音。作為一種投資者警示教育,嚴厲批評未嘗不可;但對金融從業(yè)者、潛在的金融科技創(chuàng)業(yè)者,若也把這段歷史簡單看過,一概否定了事,是無法真正吸取經(jīng)驗教訓的。

后視鏡思維下,P2P的缺陷一目了然,那是因為歷史進程本身已經(jīng)把千萬種可能性走成了唯一的一條路;身在其中時,受各種正面、負面因素影響,眼前總有多條路可選,不是那么容易看清的。正因如此,簡單對P2P下個斷語,是遠遠不夠的。

事出有因

談論中國歷史時,歷史學家黃仁宇曾如是說:

“中國人重褒貶,寫歷史時動輒把筆下之人講解成為至善與極惡,這樣容易把寫歷史當作一種抒情的工具,產生一種罵歷史、罵祖先,甚至罵地理的讀物。……可是這樣情緒激動之后,把當初尋覓因果關系的初衷整個忘記。凡是一件事情的發(fā)生,必有它的前因后果。我們只能說歷史為何如是之展開,無法堅持歷史應該如是展開才合情理。”

同樣,對于P2P,與其抓住事后的問題批個不停,或糾結于“如果當初這樣或那樣就好了”,不如剖析其興起的大環(huán)境與土壤,尋覓背后的因果關系,知其所以然,然后鏡鑒未來。

國內最早的P2P產生于2007年,當時還沒有智能手機,網(wǎng)絡支付也剛剛興起,金融線上化的土壤還不成熟。作為一種創(chuàng)業(yè)舶來品,P2P幾乎一點水花也沒能濺起。

到了2012年前后,盡管P2P尚不為大眾所知,但智能手機驅動的“互聯(lián)網(wǎng)+”浪潮已經(jīng)開啟,電子商務、團購、微博、微信……,越來越多的場景從線下走到線上。雖然人們還不習慣在線上辦理金融業(yè)務,但對于金融業(yè)務的線上化,已經(jīng)做好了準備。

春江水暖鴨先知。當時我在銀行工作,就已經(jīng)聽聞個人金融部的幾個同事跳槽去了P2P公司,當時還頗感驚奇,事后來看,或許這便是兩三年以后銀行員工離職潮的濫觴。

2013年,互聯(lián)網(wǎng)寶寶理財引來全民熱議,被視作互聯(lián)網(wǎng)金融元年,整個社會輿論都不吝贊美之詞。支付、理財?shù)木€上化,又加速了貸款線上化,在用戶心智層面,在線上辦理金融業(yè)務,漸漸成為一種風尚,成為某種新生活方式的象征。

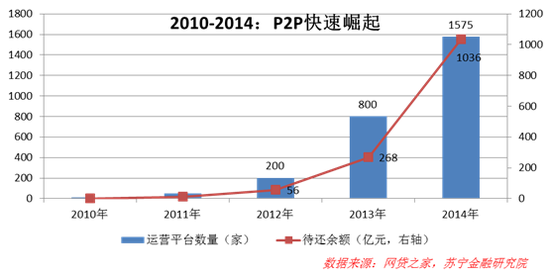

至此,P2P的市場環(huán)境才趨向成熟了,在互聯(lián)網(wǎng)金融的大旗下,P2P的發(fā)展步入快車道。截止2014年末,運營平臺1575家,待還余額超過千億。

致命缺陷

P2P的快速發(fā)展,除了大環(huán)境給力,主流平臺推出的“擔保兌付”模式也至關重要。

2009年,紅嶺創(chuàng)投等平臺推出了擔保模式,出借人不需再評估單個項目風險,只要評估平臺的跑路風險即可,大大降低了決策成本,也給P2P投資披上一層“低風險”的外衣,為2013年之后P2P乘風而起奠定基礎。

經(jīng)歷過P2P爆雷潮,我們已知道擔保兌付是一把雙刃劍:既是擴大規(guī)模的利器,也是風險反噬自身的利刃。除此之外,平臺兌付還是資金池模式的元兇。

事后看,拋開蓄意欺詐的偽P2P不談,多數(shù)P2P平臺都死于資金池,有了資金池就有期限錯配和風險錯配,簡單清晰的信息中介變成了復雜的類銀行業(yè)務,披著信息中介的帽子又缺乏杠桿約束,不可能不出問題。

但資金池并非憑空的“創(chuàng)新”。P2P點對點模式與資金池模式本不相容,之所以從點對點過渡到資金池,中間需要一個橋梁,這個橋梁就是平臺擔保兌付。

既然平臺承諾本息保障,點對點也就不重要了,為提高出借人和借款人之間的資金配置效率,資金池模式應運而生,潘多拉的盒子就打開了。

擔保兌付背離了信息中介定位,但當時主流的資管產品都有剛兌屬性,P2P平臺的做法也就不顯得突兀。此外,不少平臺的本息保障引入了擔保公司,也有些平臺主打融資租賃、供應鏈金融、房抵、車抵或股權質押等“低風險”業(yè)務(不論真假,起碼宣傳上如此),在一定程度上也讓本息保障看上去是可行的。

當然,事后看,市場還是低估了擔保兌付模式的巨大破壞力,這背后,也與當時的大環(huán)境有關。

風險無人識?

這幾年P2P問題頻發(fā),很多人在回顧這段歷史時常常不能理解:為何P2P快速崛起時,其潛在風險不受重視呢?

其實,市場對P2P的風險很早就有認知。2014年雖是P2P大發(fā)展之年,也是問題集中顯現(xiàn)的一年,先后有275家平臺出現(xiàn)問題,要么關門跑路,要么資金兌付出現(xiàn)問題,涉嫌虛假宣傳、夸大宣傳的更是比比皆是。

針對行業(yè)暴露的這些問題,監(jiān)管機構和行業(yè)專家也在各種場合給出了解決思路,涵蓋了資金第三方存管、嚴禁平臺兌付、嚴禁資金池、充分信息披露等要求,與后續(xù)P2P備案的基本規(guī)則一般無二。

舉例來說,早在2014年4月公布的《中國金融穩(wěn)定報告(2014)》就已經(jīng)提出“P2P和眾籌融資要堅持平臺功能,不得變相搞資金池,不得以互聯(lián)網(wǎng)金融名義進行非法吸收存款、非法集資、非法從事證券業(yè)務等非法金融活動。”

這句話對P2P的風險識別是很準的,后續(xù)P2P平臺出問題,多數(shù)都死于資金池運作或非法集資。但看到風險,不代表要一桿子打死。

當時,主流金融體系在普惠群體融資難、民間金融規(guī)范化、傳統(tǒng)金融創(chuàng)新求變等領域面臨著一系列問題,市場各方對互聯(lián)網(wǎng)金融寄予厚望,愿意包容新金融創(chuàng)新發(fā)展過程中出現(xiàn)的一系列問題。

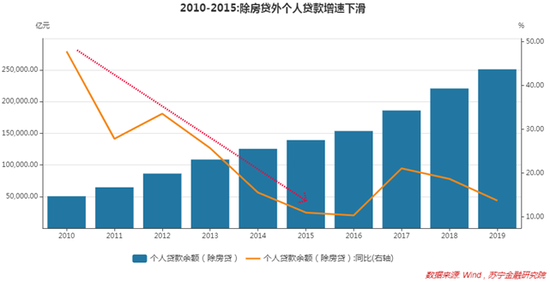

比如普惠群體融資難。截止2014年末,央行有信貸記錄自然人僅為3.5億人,年增長保持在3000萬人左右,信貸服務基本仍在存量客群中打轉。同時,2010-2015年間,除房貸以外的個人貸款增速持續(xù)下滑,普惠金融破局變得愈發(fā)急迫,這種情況下,基于大數(shù)據(jù)的互聯(lián)網(wǎng)貸款模式探索自然被給予厚望,而P2P恰恰是個中翹楚。

此外,當時P2P平均出借利率高達18%以上,現(xiàn)在看不可思議,在當時并不算離譜。2014年之前,溫州民間借貸綜合利率基本在20%以上,事實上,市場甚至希望借助P2P的力量來引導民間借貸利率下行,畢竟相比線下,線上模式低成本、高效率特征廣為人知。

更重要的是P2P行業(yè)的規(guī)模尚小,一般認為掀不起什么大浪,市場的容忍度也就高一些。所以,盡管市場人士都呼吁平臺不能剛性兌付,不能搞資金池,但也僅限于呼吁。畢竟大家的共識是解決問題需循序漸進,急是沒用的。

硬著陸

可是,當P2P發(fā)展速度遠超市場預期時,我們才真正體會到互聯(lián)網(wǎng)的“破壞力”。

2015年中,泛亞金屬交易所爆雷,下半年,e租寶兌付出現(xiàn)問題。百億級平臺接連出事,針對P2P的監(jiān)管提速。但借助互聯(lián)網(wǎng)威力,P2P擴張的速度遠超規(guī)則落地的速度,短短兩三年內,竟趨近于“大而難倒”之勢。在防范化解金融風險的總原則下,大而難倒也不能不倒,不得不以“硬著陸”結束。

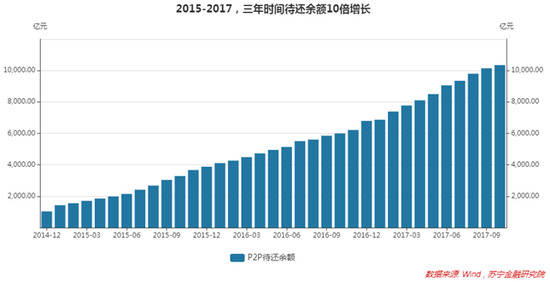

2014年末,P2P待還余額剛突破千億大關,2017年9月,便已突破萬億大關。在這期間,P2P監(jiān)管暫行辦法落地,持續(xù)夯實地方監(jiān)管力量,備案開始推進。進展不可謂不快,只是P2P擴張速度更快。

同期,實體經(jīng)濟推動供給側改革,結構優(yōu)化、優(yōu)勝劣汰,一些經(jīng)營困難、產能過剩的企業(yè)無法從主流金融機構獲得貸款,繼而轉向了P2P平臺。而P2P大擴張過程中,不少平臺為追求規(guī)模背離了小額普惠定位,也在積極向企業(yè)借款人靠攏。二者的結合,為2018年中的爆雷潮埋下隱患。

這次爆雷潮的展開,是環(huán)環(huán)相扣的流動性危機。2018年6月16日,唐小僧爆雷,市場解讀為平臺返利模式的陷落,行業(yè)內出現(xiàn)了流動性沖擊波,但大平臺依舊具有吸引力;7月14日,投之家爆雷,市場開始對所謂的大平臺失去信心,引發(fā)行業(yè)流動性恐慌。之后半個月內,日出借人數(shù)從2.3萬人降至6000人左右,流動性壓力襲擊所有平臺,很多實力薄弱的平臺在沖擊下陷入困境,引發(fā)爆雷潮。

當然,此次爆雷潮,不能不說有一定的偶然性,但經(jīng)此一役,各方對P2P的態(tài)度發(fā)生了大轉彎:之前小心翼翼地整改是為了避免批量爆雷沖擊出借人,既然已經(jīng)對出借人造成巨大傷害,小心翼翼就沒有必要了。

2018年8月,全國P2P網(wǎng)貸整治辦下發(fā)《關于開展P2P網(wǎng)絡借貸機構合規(guī)檢查工作的通知》,以12月末為限,要求P2P走完“機構自查、自律檢查、行政核查”三道程序,整改全面提速。

再后來,在嚴監(jiān)管約束下,頭部平臺加速轉型,中小平臺持續(xù)退出,在此起彼伏的清退潮中,P2P慢慢退出了歷史舞臺。

鏡鑒未來

“西湖一勺水,閱盡古來人”。P2P短短幾年的興衰,盡顯互聯(lián)網(wǎng)金融領域創(chuàng)業(yè)百態(tài),幾乎每一類機構,都能在這段歷史中找到一個剖面。站在從業(yè)者的角度,真正讓人感慨的,還是興衰背后不同平臺的不同結局。

P2P作為一個行業(yè)覆滅了,但并非每一家平臺的下場都很慘淡。這背后的區(qū)別,便是行業(yè)發(fā)展蘊含的經(jīng)驗教訓之所在。

那些成功轉型的平臺,既沒有提前預料到P2P的清退結局,過程中也曾采用“擔保兌付”模式,最后之所以挺了過來,很大程度上源于始終敬畏市場、持續(xù)夯實發(fā)展基礎(客戶、風控等),并保持了高度的靈活性,愿意著眼于未來隨時調整策略。

行業(yè)發(fā)展過程充滿了偶然性和必然性,必然性由偶然性因素引發(fā),偶然性又受必然性制約,二者互為因果,使得在行業(yè)發(fā)展的每一步,都展現(xiàn)出了多種可能性,也使得預測市場終極走勢變得不可能。唯一能做的,便是對市場保持敬畏,不去做一些與基本規(guī)律相左的事情;同時,積極把握能把握的,以不變應萬變。

P2P的覆滅,有一定的必然性,但背后也受很多偶然因素的影響,若只是對P2P簡單下個斷語,不僅會抹殺這段歷史蘊藏的多種可能性和啟發(fā)意義,也無益于培養(yǎng)我們對市場不確定性的敬畏之心。

展望未來,B端產業(yè)互聯(lián)網(wǎng)的大潮迎面而來,這其中,也蘊藏著很多機會和陷阱。何為機會、何為陷阱,我們無從識別,但如果能吸收P2P這段歷史的經(jīng)驗教訓,相信我們能走得更好一些。

(本文作者介紹:蘇寧金融研究院副院長,碩士生導師。)

責任編輯:趙子牛

新浪財經(jīng)意見領袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。