作者:中國民生銀行首席研究員溫彬,研究員馮柏

【數據】

11月,全國規模以上工業增加值同比增長7%,預期增長6.8%,前值增長6.9%。1-11月,全國固定資產投資累計同比增長2.6%,預期增長2.6%,1-10月增長1.8%。11月,社會消費品零售總額同比增長5%,預期增長5.6%,前值增長4.3%。

【點評】

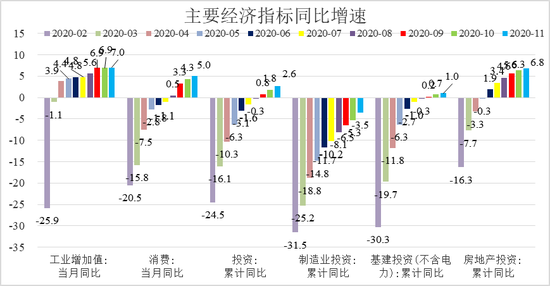

工業生產:11月,全國規模以上工業增加值同比增長7%,增速比上月提高0.1個百分點,比去年同期提高0.8個百分點,這一增速也創下了2019年4月以來的當月增速新高。本月工業生產的加快,帶動前11個月工業增加值累計同比增長2.3%,漲幅比前10個月提高0.5個百分點。雖然工業生產超出市場預期,但與景氣指數趨勢一致,本月生產PMI達到54.7%,創下2012年5月以來新高(2017年9月同為54.7%)。工業生產的結構特征較為亮眼,本月高技術產業增加值同比增長10.8%,比上月大幅加快4.5個百分點;服務業進一步恢復,本月服務業生產指數同比增長8%,比上月提高0.6個百分點。隨著疫情后期經濟逐漸復蘇,市場主體經營狀況逐漸改善,前10個月工業企業利潤總額累計同比增長0.7%,增速年內首次實現轉正,對企業擴大生產起到了積極作用。

投資:1-11月,全國固定資產投資完成額累計同比增長2.6%,較前10個月提高0.8個百分點。民間投資增長0.2%,增速年內首次轉正。制造業投資累計同比下降3.5%,降幅較前值收窄1.8個百分點,收窄幅度有所加快,主要由于近期出口較快增長帶動了制造業投資修復,其中高技術制造業投資累計增長12.8%,較前值加快2.8個百分點。但也要看到目前制造業累計增速仍位于負增長區間,轉正還需時日。基礎設施建設(不含電力)投資累計同比增長1%,漲幅較前值提高0.3個百分點,近期信貸結構持續優化,中長期信貸明顯改善,加上政府債券資金逐漸落地,對基建投資形成了支撐,促進基建投資進一步加速。但也要看到地方財政收支缺口擴大,或對基建投資形成一定掣肘。房地產投資累計同比增長6.8%,漲幅較前值提高0.5個百分點,繼續保持對投資加快的較大貢獻。施工和銷售均較為旺盛,帶動房地產投資繼續加快。前11個月,房屋施工面積累計同比增長3.2%,漲幅較前值擴大0.2個百分點。商品房銷售面積累計同比增長1.3%,漲幅較前值擴大1.3個百分點,反映出居民購房需求延續旺盛趨勢。但也要看到,“三道紅線”等調控政策逐漸發揮效果,房地產企業融資約束增長,本年購置土地面積已經累計下降5.2%,降幅較前10個月擴大1.9個百分點。

消費:11月,社會消費品零售總額同比增長5%,雖然市場銷售持續回暖,但消費漲幅明顯不及預期,反映出有效需求仍然偏弱。“雙十一”促銷帶動消費增長,化妝品、金銀珠寶等消費分別同比增長32.3%和24.8%,創下年內新高。線上消費帶動網上商品和服務零售額同比增長11.5%,漲幅較上月擴大0.6個百分點。受購房需求旺盛影響,建筑及裝潢材料類、家用電器和音像器材類消費分別同比增長7.1%和5.1%,漲幅較前月分別擴大2.9個和2.4個百分點。在促進汽車消費的政策刺激下,汽車消費延續了較快增長,本月增長11.8%,連續第五個月保持在10%以上的增速水平。但同時也要看到,服務類消費仍然存在較大提升空間,餐飲收入繼上月同比正增長后,本月又下降0.6%,擴大消費需求仍然是下階段經濟復蘇的關鍵。

——綜合來看,本月國民經濟延續恢復態勢,生產繼續加快,需求處于上升通道,但仍有較大提升空間。進入冬季,防控疫情反彈壓力有所增加,經濟復蘇過程中也還存在不少挑戰。下階段,要按照12月11日政治局會議要求,繼續深化供給側結構性改革,同時注重需求側改革,形成需求牽引供給、供給創造需求的更高水平動態平衡。宏觀政策要繼續加強對內需恢復的支持力度,針對關鍵領域和薄弱環節精準施策,促進有效需求提升,暢通國民經濟循環。財政政策要繼續保持積極的政策基調,繼續通過減稅降費等措施為市場主體減負,加大對就業、居民收入等民生領域的支持力度。貨幣政策要延續穩健中性的政策基調,通過“MLF+逆回購”的組合保持流動性合理充裕,滿足歲末年初市場主體的資金需求;繼續加大對制造業、中小微企業的結構性支持力度,促進實體經濟融資成本穩中趨降,助力、引導金融機構完成向實體經濟讓利的全年目標。宏觀政策要加大對風險防范和化解的考量,針對近期出現的宏觀杠桿率上升,實體部門債務負擔加重,部分企業資金流緊張、信用狀況變差等情況,做好充分的應對準備。

(本文作者介紹:中國民生銀行首席研究員。)

責任編輯:戴菁菁

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。