文/新浪財經意見領袖專欄作家 諸建芳

核心觀點

11月金融數據仍然在數量和結構上保持較好表現,M1、M2增速也均環比回升,實體經濟需求側繼續處于景氣區間。但我們也注意到,社融增速在今年以來首次回落,意味著本輪信用擴張大概率已經“觸頂”。我們認為后續社融在未來1年時間當中均將保持緩步回落的態勢,2021年或回落2個百分點左右。但以“信貸脈沖”衡量,整體“寬信用”對經濟正向拉動還將延續到至少明年上半年,信用擴張的邊際變化不會影響現階段的經濟復蘇節奏。

事項

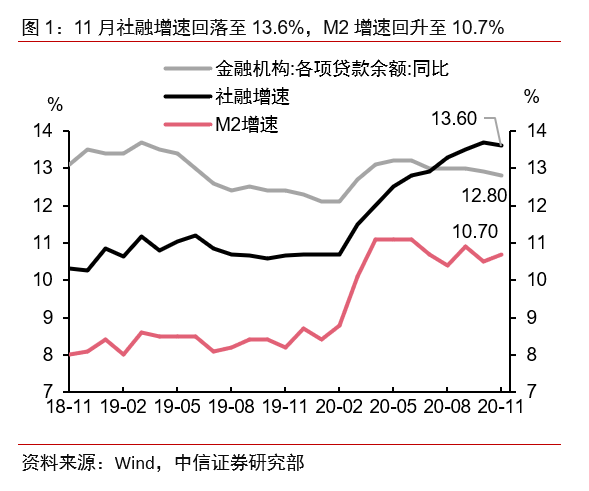

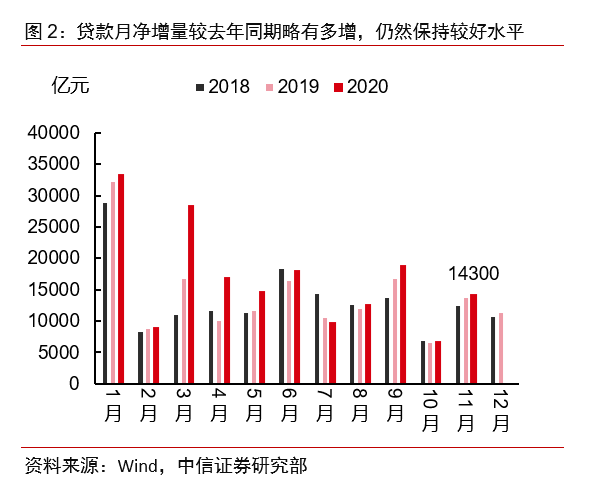

2020年12月9日,央行發布2020年11月份金融信貸數據。其中,新增信貸1.43萬億(前值6898億);新增社會融資總額2.13萬億(前值1.42萬億);社融存量同比增速13.6%(前值13.7%);M2同比增速10.7%(前值10.5%)。對此,我們點評如下:

正文

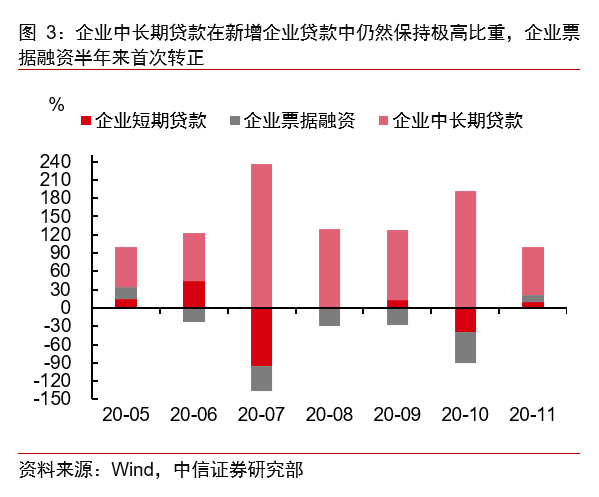

▌ 銀行信貸端:結構依然向好,同比繼續保持多增。信貸11月凈增1.43萬億元,凈增量繼續保持同比多增(圖2),整體的信貸表現依然保持穩健,結構與近期貸款表現相一致,中長期貸款占據主導地位。其中企業融資層面,整體貸款凈增7812億元,中長期貸款當月凈增5049億元,繼續明顯好于企業短期貸款及票據貸款的當月表現,同比增速仍處于加速期(圖3)。同時票據融資重回正增長,凈增804億元,短期貸款增加734億元。而在居民部門,中長期貸款也同樣繼續保持主導地位,11月凈增5049億元,同比多增360億元,而短期居民貸款則凈增2486億元。整體來看,11月銀行信貸投放結構仍以中長期信貸為主,邊際變化仍然積極,反映信貸需求端仍然相對旺盛,而信貸的良好投放也將繼續支撐實體經濟在未來一段時間的環比修復。

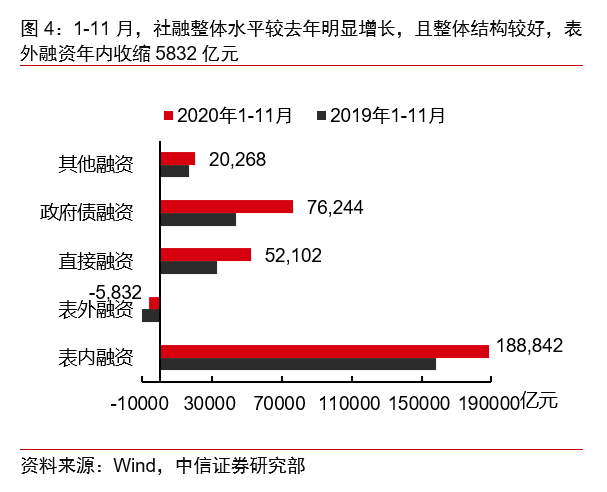

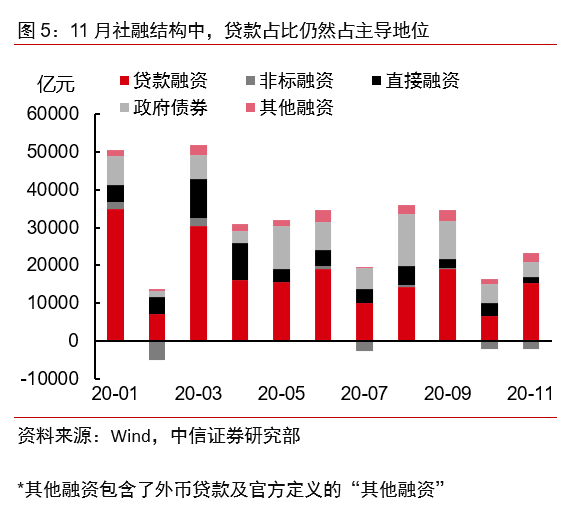

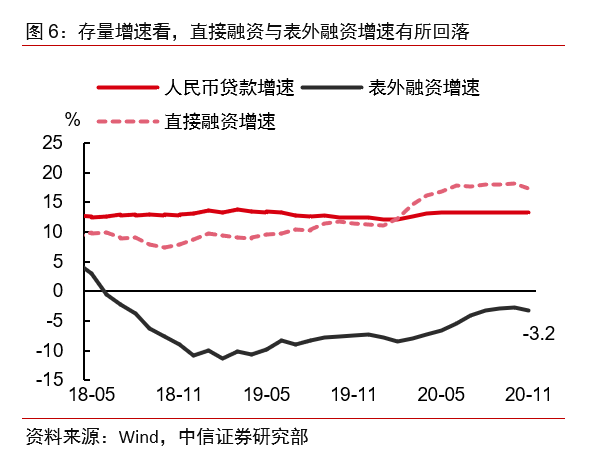

▌ 社融增速:增速如期觸頂,回落至13.6%,預計后續將開始緩步回落。11月新增社會融資總額2.13萬億元,社融存量同比增長13.6%,環比回落0.1個百分點,為年內首度回落,符合我們的預期。分結構看:人民幣信貸層面,銀行疊合非銀機構的人民幣貸款凈增量為1.53萬億,較去年同期多增1667億元;直接融資層面,受信用風險明顯抬升等因素影響,11月凈增量環比回落相對明顯,11月信用債券凈發行862億元,同比少增2468億元,境內股票融資771億元,同比多247億元;非標融資層面,信托、委托和未貼現承兌匯票均呈現凈減少態勢,合計減少2044億元,基本與10月幅度類似,其中信托與表外票據為主要貢獻項,但略好于去年同期縮減水平;政府債券方面,11月凈增4000億元,同比繼續保持多增;其他融資方面,當月凈增2411億元。整體而言,11月的社融增速如期觸頂,而伴隨著政府融資同比回落、2021年資管新規的到期壓力、近期風險事件上升所帶來的信用債凈融資相對壓力,我們認為在未來至少一年的維度當中,社融增速將開始緩步回落,至2021年末或回落2個百分點左右至11.3%左右水平。

▌ M2增速小幅回升至10.7%,M1增速升至10%。從貨幣供給端觀察,11月M1增速環比上升0.9個百分點至10%,而M2增速亦回升至10.7%。分析來看,M1增速的繼續向好預示實體企業的經營活動仍在逐步加快,四季度經濟將進一步受益于內生動能修復所帶來的景氣向上提振。而針對M2,往后看,我們預計后續財政支出同比增速還將保持較快水平,拉動M2延續11月的修復速率,預計年末將保持在10.8%左右水平。

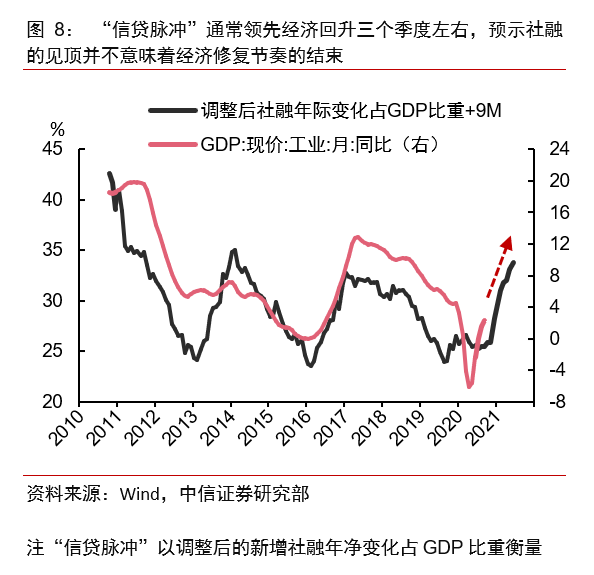

▌ 如何看待信貸擴張的拐點來臨?——我們認為盡管社融增速已觸及頂部區間,但整體“寬信用”對經濟的支持還將延續到至少明年上半年。整體來看,盡管從11月社融數據來觀察,本輪信用擴張周期的拐點或已到來,后續社融增速大概率將持續性緩步回落,但這并不意味著經濟的修復趨勢已經結束。從“信貸脈沖”角度觀察(圖8),社融增速的相對變化通常領先GDP工業增加值大約三個季度,這意味著整體“寬信用”所帶來的對經濟復蘇的正向拉動還將延續到至少明年上半年,我們認為在明年上半年以前,我國經濟還將受益于本輪政策寬松所帶來的滯后效應的提振,維持明年一季度GDP同比增速將達19.5%左右的判斷不變。

附錄圖表

(本文作者介紹:中信證券首席經濟學家)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。