文/新浪財經意見領袖專欄作家 任澤平 方思元 王孟嫫

事件

11月社會融資規模增量為2.13萬億元,比上年同期多1406億元,同比增長13.6%。11月份人民幣貸款增加1.43萬億元,同比多增456億元。11月末廣義貨幣(M2)余額同比增長10.7%,前值為10.5%。

解讀

1、11月貨幣政策和金融數據呈以下六大特點和趨勢:

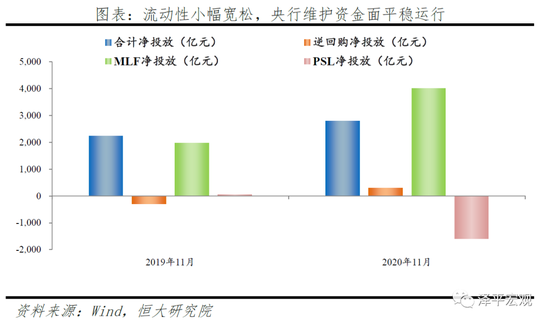

1)11月貨幣政策操作邊際寬松,10日至30日,央行公開市場操作累計凈投放2700億元,月中MLF超量續作,月末MLF再次意外續作2000億元,流動性小幅寬松。從原因來看,一是受永煤信用債事件影響,貨幣政策邊際對沖,穩定信用事件帶來的市場流動性緊張。二是由于近期人民幣匯率持續升值,11月美元兌人民幣匯率由6.72升至6.58,貨幣政策重心稍向匯率穩定傾斜。但整體來看,5月以來央行操作主線仍為“貨幣政策正常化”,穩健中性是主基調,保持貨幣總量“不缺不溢”。

2)當前貨幣政策雖回歸正常化,但談收緊為時尚早。

其一,當前經濟正在回到正常的周期軌道,但經濟恢復基礎不牢,2020年3月以來經濟恢復超預期,三駕馬車中投資和出口高增,彌補消費不足。但展望2021年,就業和收入低迷,投資面臨回落壓力,出口高增難持續,消費回升難以完全對沖。

其二,受疫情影響,今年3-11月政府部門加杠桿,帶動宏觀杠桿率持續上升,當前隨著經濟持續恢復,GDP增速回升,債務增速下降,將帶動宏觀杠桿率下行,降低貨幣政策收緊必要性。

其三,目前爆發的金融風險個案,雖有個體主觀行為因素,深層次來看是周期性、體制性因素疊加的結果,未來仍需關注微觀企業和結構性問題,精準把握好貨幣政策的力度和節奏,避免經濟大起大落。

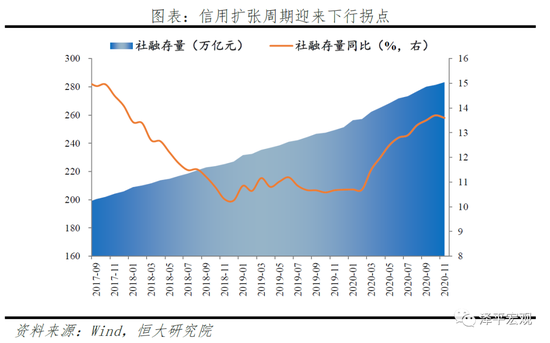

3)受5月以來超寬松貨幣政策退出影響,疊加貨幣向信用傳導時滯因素,11月存量社融增速環比回落0.1個百分點至13.6%,信用擴張放緩。年末至明年,考慮政府信用擴張放緩,逆周期政策逐步退出,順周期部門的融資需求相對逆周期部門較弱,明年社融增速下行壓力較大。

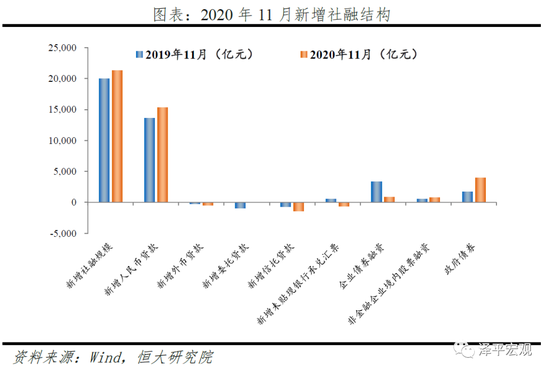

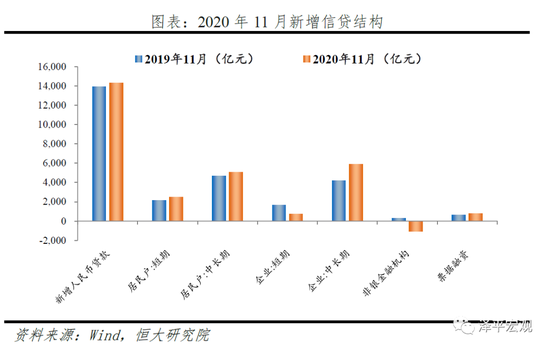

4)結構層面,11月政府債券及信貸仍是社融主要支撐,但邊際減弱,信用違約風險沖擊下企業債券融資明顯回落,非標壓降節奏加快,構成主要拖累。

5)11月M2增速環比提升0.2個百分點至10.7%,主因年末財政投放節奏加快。M1增速環比提升0.9個百分點,指向實體經濟活躍度繼續上升。

6)展望2021年:貨幣政策宜保持觀察,尚不具備大幅收緊條件。總量層面,結構性寬松和結構性收緊并存,長期趨于正常化,社融及M2增速逐步回落。結構層面,流動性精準投向基建和實體經濟,尤其受疫情影響嚴重的行業、中小微、民企、制造業、高新技術等領域。

2、近期央行流動性投放小幅寬松,以穩定信用風險下的流動性沖擊,緩解銀行負債端壓力。但短期維穩不改中期趨勢,貨幣政策確認回歸常態,穩健中性仍是主基調。

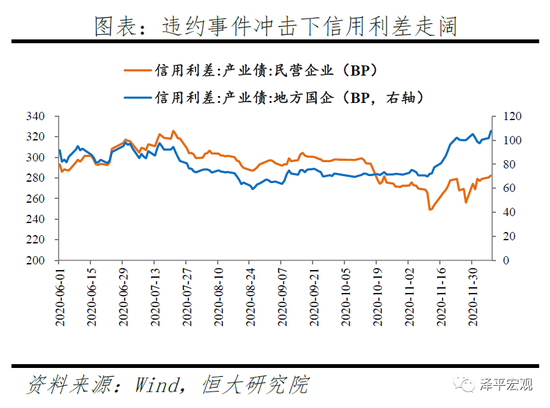

信用風險事件集中爆發,沖擊流動性環境。11月初,以永煤為代表的信用風險事件集中爆發,觸發一定程度的信用危機和流動性危機。信用債一級發行大量取消,弱資質地方國企信用利差上行,非銀與銀資金利差拉大。

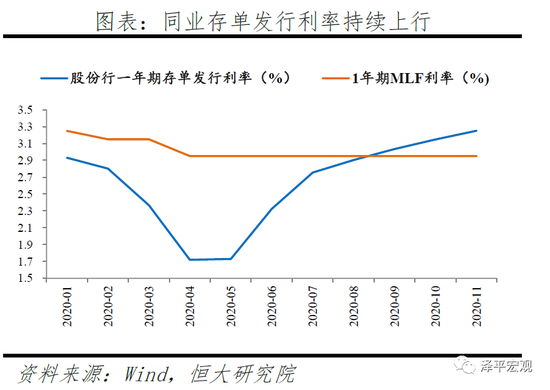

銀行負債端承壓,同業存單利率持續上行。在超儲率低位、監管壓降結構性存款、同業存單大量到期的背景下,銀行負債端持續承壓,股份制銀行1年期存單發行利率持續上行至3.25%,已高于MLF利率30BP。

在此背景下,近期央行態度邊際緩和,流動性小幅寬松,呵護資金面平穩運行。11月10日至30日,央行公開市場操作累計凈投放2700億元,月中MLF超量續作,月末MLF再次意外續作2000億元。流動性投放小幅轉松,以穩定信用風險帶來的流動性沖擊,引導同業存單利率向MLF利率回歸,呵護資金面平穩運行,緩解銀行負債端壓力。

但短期維穩不改中長期趨勢,伴隨經濟恢復,貨幣政策回歸常態,穩健中性的基調不變。伴隨經濟向潛在增速恢復,三季度貨幣政策執行報告重提閘門,強調保持流動性“不缺不溢”,穩杠桿、防風險,貨幣政策已確認回歸常態,短期維穩并未改變穩健中性的總基調。

3、總量層面,11月存量社融增速13.6%,信用擴張放緩。

11月社融增速13.6%,環比回落0.1個百分點,信用擴張周期迎來下行拐點。11月新增社會融資規模2.13萬億元,同比多增1406億元。存量社融規模283.25萬億元,同比增速13.6%,環比回落0.1個百分點。

伴隨經濟恢復主力向順周期部門切換、貨幣財政政策回歸正常化,社融的主力支撐由財政部門加杠桿向實體部門投融資需求改善切換,拉力將明顯減弱。年末至明年,信用擴張周期進入下行階段,社融增速將由前期的快速上行轉向逐步回落。

4、結構層面,政府債券、信貸延續多增,但邊際減弱。信用違約風險沖擊下企業債券融資明顯回落,監管加強、非標壓降節奏加快,構成主要拖累。

其他融資方面,11月政府債券同比多增2284億元。11月新增政府債券融資4000億元,同比多增2284億元,仍是社融主要支撐。

表內融資方面,信貸同比延續小幅多增,實體經濟需求繼續恢復。11月新增人民幣貸款1.53萬億元,同比多增1676億元,企業及居民中長期貸款仍是主要支撐。

表外融資方面,監管強化,信托壓降規模創年內新高。11月表外融資減少2044億元,同比多減981億元。其中,未貼現承兌匯票、信托貸款、委托貸款分別同比多減1196億元、多減714億元、少減928億元。監管規范票據發行、融資類信托監管月內再度強化,非標壓降節奏加快。2021年末資管新規過渡期結束,監管整治金融亂象態度明確,預計后續非標壓降仍將構成社融主要拖累。

直接融資方面,信用違約風險沖擊下企業債券融資明顯回落,股票融資維持高位。11月新增企業債券融資862億元,同比、環比分別少增2468億元、少增1660億元。受永煤等信用風險事件沖擊,信用債一級市場大量取消或推遲發行。11月新增股票融資771億元,同比多增247億元,前期創業板注冊制落地、股市交易熱度提升,共同帶動股票融資繼續維持高位。

5、信貸擴張節奏持續放緩,信貸增速環比下降。

11月金融機構口徑信貸同比增速為12.8%,環比下降0.1個百分點。11月金融機構口徑新增人民幣貸款1.43萬億元,同比微增456億元,延續6月以來的小幅多增態勢。

需求端,實體經濟持續恢復,投融資需求繼續改善。但供給端,貨幣政策確認回歸常態,央行維持資金面緊平衡狀態,金融機構在超儲率低位、壓降結構性存款背景下負債端承壓,疊加年末銀行為明年初信貸投放儲備項目,多重因素制約信用派生節奏。

6、信貸結構層面,企業及居民中長期貸款仍是主要支撐。

企業貸款方面,出口高增、制造業投資繼續恢復、地產基建保持韌性,帶動實體投融資需求回升,企業中長期貸款仍是主要支撐。11月新增企業貸款7812億元,同比多增1018億元。短期貸款、中長期貸款、票據融資分別少增909億元、多增1681億元、微增180億元。監管加強、負債端承壓背景下,銀行主動壓縮短端信貸、為中長期信貸騰挪額度,短貸及票據延續6月以來的壓降態勢。企業中長期貸款延續多增,一方面,監管考核制造業中長期貸款占比,另一方面,企業盈利改善,出口高增,制造業投資繼續恢復,地產基建韌性仍存,實體投融資需求繼續回暖。

居民貸款層面,短期與中長期貸款均延續多增。11月新增居民貸款7534億元,同比多增703億元。其中,短期貸款新增2486億元,同比多增344億元,雙十一購物節拉動,居民消費繼續恢復。中長期貸款新增5049億元,同比多增360億元,當前地產調控政策力度不減,房地產銷售增速放緩,居民中長期貸款多增量已由7月的1650億元逐步回落至360億元。

7、M2增速環比提升0.2個百分點,主因年末財政投放節奏加快。M1增速環比提升0.9個百分點,M2-M1剪刀差收窄至2018年3月以來最低,實體經濟活躍度繼續上升。

11月M2同比增速10.7%,環比提升0.2個百分點。年末財政投放節奏加快,信貸投放節奏平穩,共同支撐M2增速小幅提升。從結構來看,1)企業存款增加8483億元,同比少增173億元。居民存款增加6334億元,同比多增3868億元。2)財政存款減少1857億元,環比大幅多減1萬億元,年末財政投放節奏明顯加快。

M1同比增速10.0%,環比提升0.9個百分點,M2-M1剪刀差收窄至0.7%,為2018年3月以來最低。交易性需求持續恢復,實體經濟活躍度繼續上升。

8、展望2021年,貨幣政策大概率繼續保持穩健中性,流動性管理工具與金融監管政策相互配合,穩杠桿、防風險。

其一,總基調來看,貨幣政策回歸正常化但尚不具備收緊條件,大概率繼續保持穩健中性。

其二,從量來看,預計資金面仍將維持緊平衡狀態,社融M2增速逐步回落。狹義流動性層面,央行重提把好貨幣供給總閘門,流動性“不缺不溢”,預計資金面仍將維持緊平衡。廣義流動性層面,年末信用擴張周期迎來拐點,明年社融、M2增速將由今年的大幅高于名義GDP增速向“反映潛在產出的名義GDP增速+合理加點”回歸。

其三,金融監管或將成為明年重要的政策主線之一,穩杠桿、防風險。貨幣政策與宏觀審慎管理雙支柱體系下,流動性管理工具與金融監管政策相互配合,實現宏觀杠桿率基本穩定,防范化解重大金融風險。

(本文作者介紹:恒大集團首席經濟學家,恒大經濟研究院院長。曾擔任國務院發展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經理、首席宏觀分析師。)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。