文/新浪財經意見領袖專欄作家 任澤平 華炎雪

事件

中國11月CPI同比降0.5%,前值漲0.5%;環比降0.6%,前值降0.3%。

中國11月核心CPI同比漲0.5%,前值漲0.5%;環比降0.1%,前值漲0.1%。

中國11月PPI同比降1.5%,前值降2.1%;環比漲0.5%,前值0%。

解讀

1、豬周期下行+經濟周期上行

當前經濟持續復蘇,上半年貨幣寬松,M2高增,但物CPI、PPI均為負增長,CPI甚至環比下降,表明總需求是弱回升,經濟復蘇基礎尚不牢固。

概括而言,當前是豬周期下行疊加經濟周期上行。2019年豬周期上行期我們提出“拿掉豬以后都是通縮”,現在豬周期下行,展現了更為真實的經濟運行狀況。

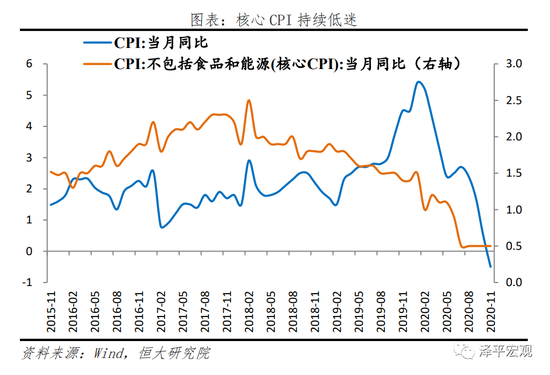

2020年貨幣政策寬松并未引起通脹大幅上行,核心CPI持續低迷。11月M2和社會融資規模存量同比增速分別為10.7%和13.6%;11月核心CPI同比0.5%。相較于實體經濟,資本市場吸收了大量的流動性,疊加小微企業和就業形勢嚴峻,居民收入下行,消費恢復緩慢,抑制核心CPI上行。

物價走勢,PPI恢復好于核心CPI,印證疫后中國經濟恢復工業生產好于終端需求。PPI環比連續6個月正增長、同比連續6個月降幅收窄;核心CPI仍低迷,同比連續5個月處于0.5%歷史低位。

11月CPI同比-0.5%,由漲轉跌;環比-0.6%。CPI回落主因生豬供給增加導致豬肉價格下跌。PPI同比-1.5%,降幅較上月收窄0.6個百分點;環比0.5%。PPI略有回升主因出口和投資恢復帶動金屬相關行業價格上漲,以及國際油價環比上漲帶動化工產品價格上漲。

2021年溫和通脹,但不具備大幅上漲的基礎,不宜對經濟形勢盲目樂觀。

經濟基本面不足以支撐通脹大幅上漲。5月以來貨幣政策回歸正常化,政策頂出現,預計2021年1季度前后是經濟頂,回歸經濟潛在增長率。消費恢復緩慢,出口、基建和房地產投資未來面臨放緩壓力。5月以來房地產調控收緊,基建投資面臨地方財政收入壓力,“疫情受益型”出口難以持續高增長,消費受就業和居民收入抑制。

建議:貨幣政策談收緊為時尚早,宜保持觀察。精準把握好力度和節奏,不要人為制造經濟的大起大落。結構層面,流動性精準投向基建和實體經濟,尤其受疫情影響嚴重的行業、中小微、民企、制造業、高新技術等領域。

財政政策的結構性效果比貨幣政策好,應繼續發力基建尤其是新基建,打造中國經濟新引擎。

“雙循環”的核心是對內擴大內需、對外提升產業鏈安全,關鍵是三大抓手:新基建、城市群和放開生育。這是這些年我們在公共政策領域的三大建言和呼吁,但進展不同,新基建已經從學術討論走向國家戰略,城市群逐漸走向社會共識但尚未完全落實到公共政策,而全面放開生育則面臨巨大的學術分歧和社會爭議。

2、核心CPI持續低迷

11月剔除食品和能源價格的核心CPI同比連續5個月處于0.5%的歷史低位。核心CPI同比自2018年以來持續下行;受疫情沖擊,2020年核心CPI同比進一步下滑。隨著經濟持續恢復,核心CPI有望低位回升。

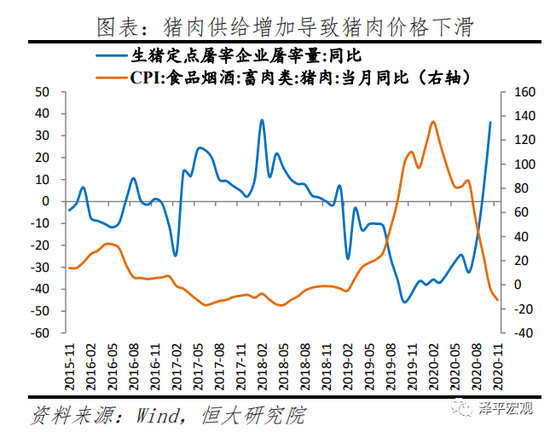

3、豬周期下行拖累CPI由漲轉跌

11月CPI同比-0.5%,較上月下降1個百分點;環比-0.6%,較上月下降0.3個百分點。

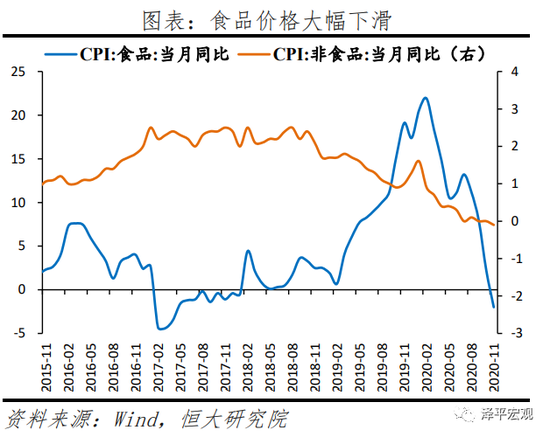

食品價格同比-2.0%,較上月下滑4.2個百分點,影響CPI下降約0.44個百分點,主因食品供給端改善。其中,受豬肉生產恢復、供給改善影響,豬肉價格下降12.5%,降幅比上月擴大9.7個百分點,影響CPI下降約0.60個百分點,是拖累CPI下行的主要因素;牛、羊肉價格分別上漲4.2%和2.2%,漲幅回落2.8和1.4個百分點;蛋類價格下降17.1%,降幅擴大0.8個百分點;鮮菜價格上漲8.6%,漲幅回落8.1個百分點;鮮果價格上漲3.6%,漲幅擴大3.2個百分點。非食品價格同比下降0.1%,較上月下降0.1個百分點,影響CPI下降約0.06個百分點。其中,衣著、居住和交通和通信價格分別下降0.3%、0.6%和3.9%,醫療保健、教育文化和娛樂價格分別上漲1.5%和1.0%。

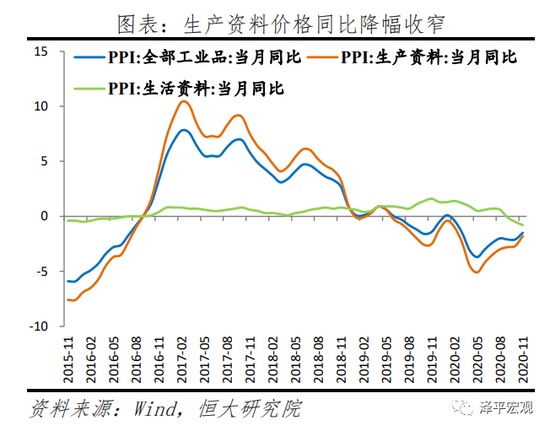

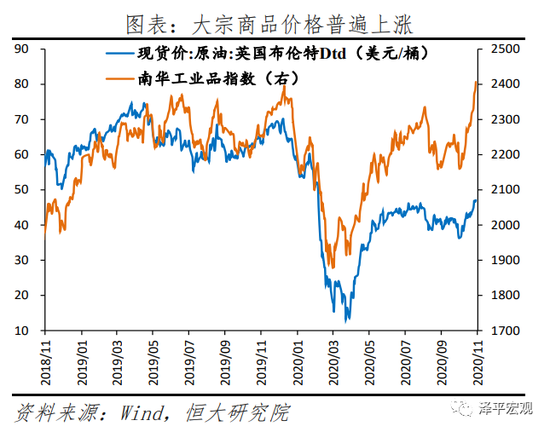

4、出口和投資拉動PPI緩慢上行

11月PPI同比-1.5%,較上月上升0.6個百分點;環比0.5%,較上月上升0.5個百分點。

工業生產持續向好,出口和投資恢復帶動,生產資料價格環比上漲0.7%,漲幅比上月擴大0.6個百分點;終端消費低迷,生活資料價格環比上漲0.1%;同比低位徘徊,下降0.8%,降幅擴大0.3個百分點。

40個工業行業大類中,價格環比上漲的有24個,上漲面達六成。金屬相關行業價格由降轉漲,黑色金屬冶煉和壓延加工業價格上漲1.5%,有色金屬冶煉和壓延加工業價格上漲1.1%。受國際原油價格環比上漲影響,化學原料和化學制品制造業價格上漲2.2%,化學纖維制造業價格上漲1.9%,石油、煤炭及其他燃料加工業價格上漲1.7%,石油和天然氣開采業價格上漲0.9%。供暖需求季節性增加,燃氣生產和供應業、煤炭開采和洗選業價格分別上漲2.8%和2.2%。

(本文作者介紹:恒大集團首席經濟學家,恒大經濟研究院院長。曾擔任國務院發展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經理、首席宏觀分析師。)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。