文/新浪財經(jīng)意見領(lǐng)袖專欄作家 李迅雷

提升A股的開放度一方面需要提升A股的吸引力,另一方面可能需要與人民幣國際化和資本項目開放的節(jié)奏同步。

摘要

分析和比較中美股市對投資決策和政策建議都具有重要的現(xiàn)實意義。本文對中美股市的行業(yè)構(gòu)成、估值水平、公司治理以及投資者結(jié)構(gòu)等方面進行了對比,并對深層次的原因展開了討論。

總的來說,中美股市反映了兩國經(jīng)濟發(fā)展階段的不同以及經(jīng)濟成分的差異,不應(yīng)該簡單機械地對比和追求接軌,但在注冊制改革、健全退市制度、發(fā)展壯大機構(gòu)投資者以及提升上市公司治理水平等方面,A股應(yīng)該學(xué)習(xí)美股的經(jīng)驗,加快自身的發(fā)展和成熟。

在“雙循環(huán)”的背景下,疏通國內(nèi)投資者與企業(yè)融資間的“內(nèi)循環(huán)”是當(dāng)前更為重要和緊迫的任務(wù),而全面提升上市公司治理水平和盈利能力是這一任務(wù)的重中之重,這需要在提升國企經(jīng)營層的激勵機制、更健全的法治環(huán)境、更穩(wěn)定的政策預(yù)期以及提升民營企業(yè)家的長期信心和企業(yè)家精神等全方位發(fā)力。同時,按照人民幣國際化和資本項目開放的戰(zhàn)略需要,按節(jié)奏提升資本市場的開放度,促進投融資的“外循環(huán)”。

一.上市公司分布反映中美經(jīng)濟構(gòu)成的差異

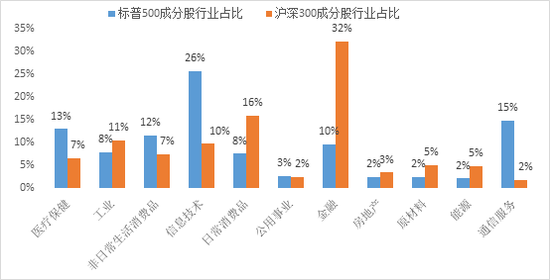

1.1 金融和傳統(tǒng)制造業(yè)在A股中占比顯著高于美股

過去三四十年中,中國經(jīng)濟依托人口優(yōu)勢,向發(fā)達經(jīng)濟體發(fā)起趕超。而以歐美為代表的發(fā)達國家已經(jīng)歷了超過百年的工業(yè)化歷程。表現(xiàn)在產(chǎn)業(yè)結(jié)構(gòu)上,美國的服務(wù)業(yè)及高科技產(chǎn)業(yè)在經(jīng)濟總量中已經(jīng)占比很高。而中國經(jīng)濟經(jīng)過四十年的飛速發(fā)展,傳統(tǒng)制造業(yè)已經(jīng)實現(xiàn)了超越,但在高科技和服務(wù)業(yè)等領(lǐng)域仍處于追趕狀態(tài)。這種經(jīng)濟構(gòu)成上的差異反映在了股市上,即A股中金融、工業(yè)、原材料和能源等傳統(tǒng)行業(yè)的市值占比都明顯高于美股,而通信、信息技術(shù)等高科技行業(yè)的市值占比明顯偏低。

滬深300與標(biāo)普500行業(yè)構(gòu)成對比

來源:Bloomberg,中泰證券研究所

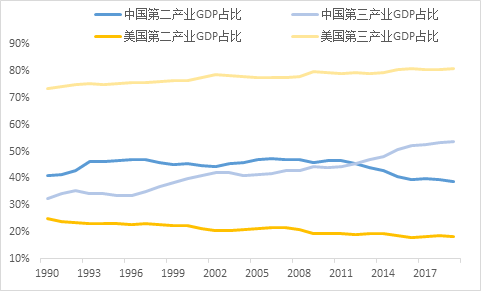

來源:Bloomberg,中泰證券研究所1.2 上市公司行業(yè)分布的差異反映了中美兩國經(jīng)濟所處的發(fā)展階段不同

上世紀(jì)八九十年代以來,隨著信息技術(shù)革命和經(jīng)濟全球化的推進,美國經(jīng)歷了一輪去工業(yè)化的過程,第二產(chǎn)業(yè)占GDP比重一路下降至18%,而第三產(chǎn)業(yè)占比則上升至81%。與此同時,中國沿海地區(qū)利用自身優(yōu)勢相繼步入工業(yè)化階段。中美上市公司的行業(yè)構(gòu)成一定程度上反映了兩國經(jīng)濟所處的不同發(fā)展階段。

從上市公司具體行業(yè)占比來看,A股中信息技術(shù)、通信服務(wù)等科技類行業(yè)占比明顯低于美股,反映了我國高科技領(lǐng)域仍在奮力追趕的現(xiàn)狀。在消費品行業(yè)中,A股日常消費品(必需消費品)占比高于美股,而非日常生活消費品(可選消費品)占比低于美股,這可能與我國居民收入水平還處在明顯低于美國的階段有關(guān)。

過去30年中美兩國GDP中二產(chǎn)和三產(chǎn)的占比演變圖

來源:wind,中泰證券研究所

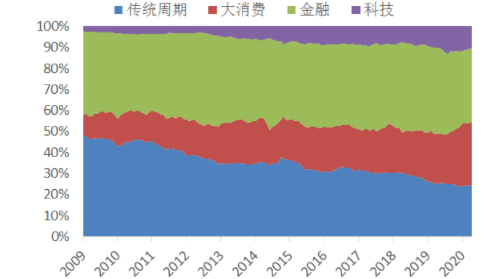

來源:wind,中泰證券研究所不過,我國的產(chǎn)業(yè)結(jié)構(gòu)也在持續(xù)優(yōu)化。2009年以來,傳統(tǒng)周期(能源、材料、工業(yè))行業(yè)指數(shù)市值占比由48%下降至25%,大消費(可選、消費、醫(yī)藥)行業(yè)指數(shù)市值占比由9%上升至30%,科技(信息、電信)行業(yè)指數(shù)市值占比由2%上升至11%,金融行業(yè)指數(shù)市值占比相對穩(wěn)定。從中證一級行業(yè)指數(shù)來看,消費、醫(yī)藥、信息行業(yè)占比明顯上升,能源行業(yè)占比明顯下降。

中國的產(chǎn)業(yè)結(jié)構(gòu)正在優(yōu)化

來源:wind,中泰證券研究所

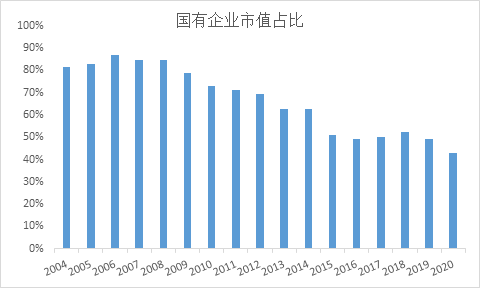

來源:wind,中泰證券研究所1.3 A股國企市值占比較高,但民營經(jīng)濟比重在顯著上升

與美國等資本主義經(jīng)濟體不同,中國是以公有制經(jīng)濟為主體的社會主義市場經(jīng)濟,國有企業(yè)在經(jīng)濟中占有重要地位。A股市場的國有控股企業(yè)的市值占比一直比較高,雖然自2007年以來國企市值占比明顯下降,但到目前仍在40%以上。以金融、能源、傳統(tǒng)工業(yè)為主的國有企業(yè)在A股中占有較高比重,也是與美股的重要差異。

過去20年A股國有企業(yè)市值占比變化

來源:wind,中泰證券研究所

來源:wind,中泰證券研究所但是,最近兩年來,民營經(jīng)濟的比重在顯著上升。從指數(shù)市值占比來看,中證民企指數(shù)市值占比總體呈明顯上升趨勢,這與更多優(yōu)質(zhì)民企上市有關(guān)。在2017和2018年,民企指數(shù)市值占比有階段性回落,這或許與當(dāng)時大力去杠桿、信用收縮的政策環(huán)境有關(guān),信用收縮下民企受到的影響更大。2019年之后,民企市值占比重回升勢。

民企指數(shù)市值占比提升

來源:wind,中泰證券研究所

來源:wind,中泰證券研究所二.多因素導(dǎo)致A股估值高于美股

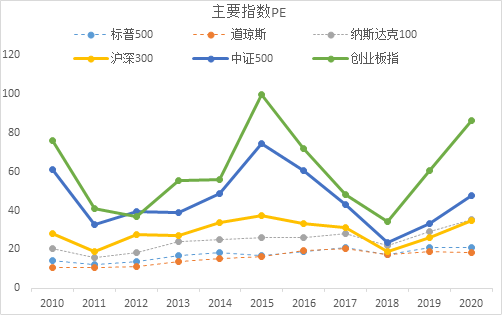

2.1 A股整體估值水平長期高于美股

比較A股和美股的主要股票指數(shù)的市盈率(PE),除了滬深300指數(shù)受權(quán)重較大、估值較低的銀行股影響外,其他A股主要指數(shù)的市盈率過去長期高于美股。如果從各指數(shù)成分股的市盈率中位數(shù)來看,A股主要指數(shù)的市盈率過去長期明顯高于美國。

中美主要指數(shù)成分股PE中位數(shù)

Bloomberg,中泰證券研究所

Bloomberg,中泰證券研究所2.2 審批制下A股供給不足和缺乏嚴(yán)格退市機制是A股高估值的主要原因

A股市場長期的高估值現(xiàn)象與A股的供給機制有關(guān)。以過去很長時間績差股受追捧的現(xiàn)象為例,在缺乏嚴(yán)格的退市制度時,小市值的績差殼股退市的風(fēng)險有限;同時審批制下股票市場的供給不足,因此即使業(yè)績很差,但在“借殼”、跨界并購重組等事件的驅(qū)動下,績差殼股可能獲得很驚人的漲幅。

2016年以來金融監(jiān)管趨嚴(yán),A股估值也趨于回落。但2016年以來A股總共有1269只新股上市,僅有34只退市。績差股的股價無法完全反應(yīng)其退市預(yù)期,造成股價和業(yè)績不匹配,拉高了A股市場的估值。在納斯達克市場上,上市公司退市是一種十分普遍和正常的市場行為。據(jù)統(tǒng)計,納斯達克市場80%左右的股票在上市后的第3年便因公司破產(chǎn)或被購并而退市。2016年以來,納斯達克IPO上市764家公司,退市714家,退市數(shù)量與IPO數(shù)量相當(dāng)。優(yōu)勝略汰的市場機制下,股價和業(yè)績的匹配度更加合理,就不容易出現(xiàn)過高的估值。2016年來納斯達克成分股的PE中位數(shù)保持在28倍附近,同期A股PE中位數(shù)則在44倍附近。

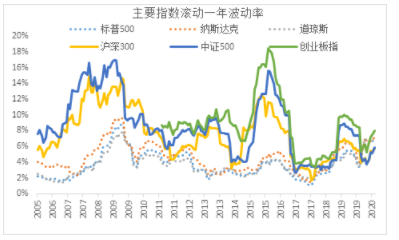

2.3 A股個人投資者占比高、市場波動大

A股市場中個人投資者較多,市場非理性程度較高,也造成了A股市場長期的高波動、高換手的現(xiàn)象。更劇烈的短期波動、更大的投機氛圍會造成投資者更關(guān)注股價短期波動,而降低對估值等中長期指標(biāo)的關(guān)注。長期以來,美國三大證券交易所中,個體散戶日均成交量僅占總體成交量的11%左右。今年上半年美國散戶交易異常活躍,散戶交易量占比也僅上升至20%左右。而根據(jù)上交所公布的數(shù)據(jù),A股市場中散戶交易占比常年保持在80%以上。

相對機構(gòu)投資者,個人投資者往往更容易追漲殺跌、炒作題材、頻繁交易等,造成A股的波動率長期明顯高于美股。今年上半年美股散戶交易量創(chuàng)新高,美股指數(shù)的波動率也升至高位。

中美主要指數(shù)波動率對比

來源:wind,中泰證券研究所

來源:wind,中泰證券研究所2.4 A股上市公司治理水平提升空間大

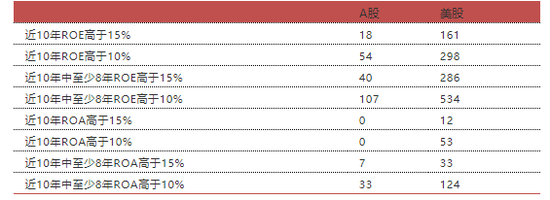

過去30年間,中國的經(jīng)濟增速顯著高于美國,但A股的整體漲幅大幅低于美股,A股上市公司的盈利能力也明顯偏低。在經(jīng)濟增速更高的大環(huán)境下,盈利能力卻明顯偏低,這說明A股上市公司的治理水平有待提高。

統(tǒng)計發(fā)現(xiàn),美股近10年ROE穩(wěn)定高于15%的公司有161家,近10年ROA穩(wěn)定高于10%的公司有53家。而在A股市場中,近10年ROE穩(wěn)定高于15%的公司僅18家,是美股數(shù)量的10%;尚沒有近10年ROA穩(wěn)定高于10%的公司。當(dāng)然有一部分原因是A股部分優(yōu)質(zhì)公司上市仍不滿10年,但A股上市公司的治理水平提升空間較大的結(jié)論是不難得出的。

中美長期高ROE和高ROA個股數(shù)量

來源:Bloomberg,wind,中泰證券研究所

來源:Bloomberg,wind,中泰證券研究所2.5 靜態(tài)估值可能一定程度上反映了對未來預(yù)期的差異

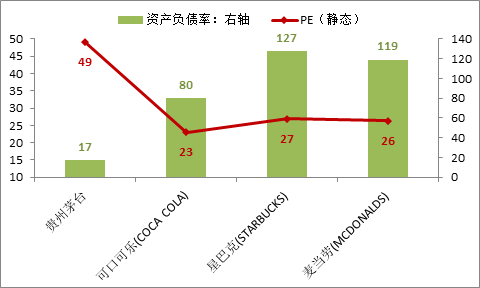

美股短期激勵力度大,靜態(tài)估值可能被低估。在理性和有效的市場中,靜態(tài)估值反映未來的預(yù)期,即假如預(yù)期未來上市公司的盈利上升空間大,則市場會給予當(dāng)前更高的靜態(tài)估值,反之則給予更低的靜態(tài)估值。美股上市公司短期激勵力度大,華爾街資本和經(jīng)營層的職業(yè)經(jīng)理人都有極大的動力做高當(dāng)期的盈利,從而使得靜態(tài)估值看起來比較低。

以A股中的消費龍頭股貴州茅臺與美股中消費龍頭可口可樂、星巴克、麥當(dāng)勞為例。從靜態(tài)PE看,貴州茅臺接近50倍,明顯高于可口可樂(23倍)、辛巴克(27倍)。但進一步分析,會發(fā)現(xiàn)美股消費龍頭的資產(chǎn)負債率都遠高于貴州茅臺。星巴克和麥當(dāng)勞的資產(chǎn)負債率甚至超過100%。

理論上講,資本結(jié)構(gòu)對公司長期價值的影響不大,但對短期業(yè)績的影響卻非常明顯,因此會造成當(dāng)前的靜態(tài)PE可能失真。比如一個公司短期大幅提升杠桿,可能使得短期業(yè)績暴增,靜態(tài)PE下降,但其未來繼續(xù)提升杠桿的空間就沒有了,且高杠桿可能降低未來的穩(wěn)健性,當(dāng)前PE值就可能低估了。

貴州茅臺與美股消費龍頭的估值和資產(chǎn)負債率對比

來源:wind,中泰證券研究所

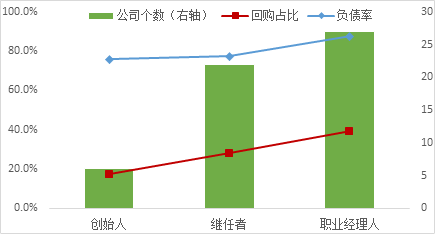

來源:wind,中泰證券研究所另外,統(tǒng)計美國標(biāo)普500指數(shù)成分股中市值最大的60家公司的資產(chǎn)負債率、過去10年回購股數(shù)占比、研發(fā)支出占營收的比例,可以發(fā)現(xiàn)職業(yè)經(jīng)理人掌控的公司表現(xiàn)出更高的負債率和更大的回購力度,而研發(fā)支出占比卻明顯較低。可見,職業(yè)經(jīng)理人更加追求公司的短期業(yè)績和股價表現(xiàn)。隨著美股上市公司的創(chuàng)始人及其繼任者陸續(xù)退出(美股很多科技公司都是上世紀(jì)八九十年代成立的),職業(yè)經(jīng)理人接管,美股急功近利的現(xiàn)象將會更加明顯。

職業(yè)經(jīng)理人掌控的公司負債率和過去10年回購比例更高

來源:Bloomberg,wind,中泰證券研究所

來源:Bloomberg,wind,中泰證券研究所說明:統(tǒng)計了標(biāo)普500中市值前60大公司

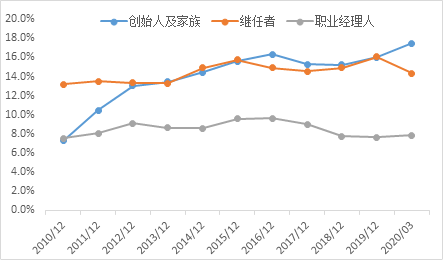

職業(yè)經(jīng)理人掌控的公司研發(fā)支出占營收比率偏低

來源:Bloomberg,wind,中泰證券研究所

來源:Bloomberg,wind,中泰證券研究所說明:統(tǒng)計了標(biāo)普500中市值前60大公司

A股靜態(tài)估值偏高可能與未來提升空間大的預(yù)期有關(guān)。理論上講,給“好公司”更高的估值、給“差公司”更低的估值才是理性的。但如果是看靜態(tài)估值的話,更嚴(yán)謹(jǐn)?shù)恼f法應(yīng)該是給“未來會變好的公司”更高的估值。因此,認為“A股上市公司治理水平低、盈利能力差,所以估值應(yīng)該比美股低”的結(jié)論是不充分的。假如市場預(yù)期A股上市公司的治理水平和激勵機制在未來能改善,那么當(dāng)前更高的靜態(tài)估值就有一定的合理性。

三.中美股市對比下的啟示

3.1 加快推進注冊制和退市制度等市場化改革

從前文的分析可以發(fā)現(xiàn),A股與美股在行業(yè)構(gòu)成等方面的差異可能主要由兩國經(jīng)濟發(fā)展的階段和構(gòu)成決定的,更多的是“股市反映經(jīng)濟”的客觀結(jié)果。而A股估值長期偏高則更多是資本市場制度層面的差異造成的。加快推進注冊制和退市制度等市場化改革是A股當(dāng)前最需要的。

加快推進注冊制以及退市制度,才能有效擴大供給,實現(xiàn)優(yōu)勝劣汰,使得A股整體估值水平保持合理。以美國納斯達克市場為例,上市后累計漲幅超過1000倍的公司有6家,超過100倍的有50家以上,超過10倍的有200家以上,但是累計退市的公司超過10000家。可見納斯達克指數(shù)的巨大漲幅以及偉大公司的出現(xiàn)都是建立在大浪淘沙、優(yōu)勝劣汰的基礎(chǔ)上。

中國經(jīng)濟已經(jīng)邁入存量時代,企業(yè)優(yōu)勝劣汰的競爭加劇,加快推進注冊制改革,讓更多企業(yè)得以在資本市場中競爭,并在退市制度下淘汰落后公司,保留優(yōu)質(zhì)企業(yè),這樣才能提升上市公司的整體質(zhì)量,也才能真正發(fā)揮股市優(yōu)化資源配置的功能。

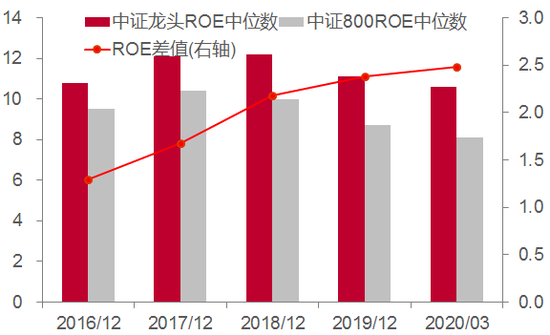

A股龍頭指數(shù)ROE較高,且盈利能力的優(yōu)勢在擴大

來源:wind,中泰證券研究所

來源:wind,中泰證券研究所近年來,我國存量經(jīng)濟的特征越來越明顯,龍頭公司盈利能力顯著高于非龍頭公司,且盈利能力差距在不斷擴大。從后50%的小市值股票占比來看,A股仍偏高,后50%的公司,合計市值占比從17年初的接近20%回落到目前的不到10%,進一步向龍頭集中的空間較大。而美股市值后50%的股票市值之和大約只占4%。

3.2 培育和壯大機構(gòu)投資者,提升A股的開放度

資本市場要發(fā)揮優(yōu)化資源配置的功能,需要對上市公司的質(zhì)地和發(fā)展前景等進行專業(yè)的評估,具有較高的專業(yè)門檻,而大部分個人投資者很難具有足夠的專業(yè)能力。國內(nèi)外的實證數(shù)據(jù)都表明,當(dāng)個人投資者交易占比上升時,市場的波動率、換手率以及非理性特征都會明顯增加。可見,培育和壯大機構(gòu)投資者,引導(dǎo)個人投資者通過公募基金等專業(yè)機構(gòu)參與股票市場投資,能提升市場的理性程度,更好的發(fā)揮資源優(yōu)化配置的功能。

此外,提升A股的開放度,隨著外資金融機構(gòu)參與內(nèi)地市場的廣度和深度提升,外資相對成熟的投資理念、對監(jiān)管的需求等能促進A股市場的成熟發(fā)展和監(jiān)管制度的完善。

3.3 全面提升上市公司治理水平

全面提升A股上市公司的治理水平,提高長期盈利能力,才能給長期投資者、價值投資者帶來較高的回報,才能促進資本市場投融資功能的良性發(fā)展。

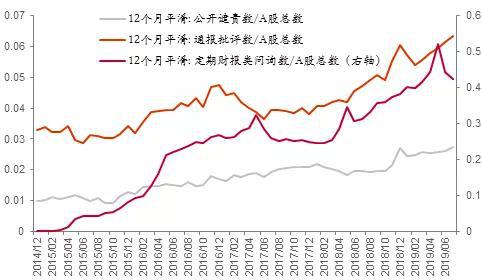

一方面,要加強和完善對上市公司的監(jiān)管,提高違法成本,消除各種制度套利和“鉆空子”的空間,遏制各種“賺短錢、賺快錢”投機風(fēng)氣,促使上市公司更加專注長期經(jīng)營和提升長期盈利能力。近年來,監(jiān)管力度已經(jīng)明顯增強,也取得了一些效果。比如監(jiān)管機構(gòu)和交易所對上市公司信息披露和財務(wù)數(shù)據(jù)等方面的問詢、批評、譴責(zé)等數(shù)量不斷增加。

A股監(jiān)管不斷趨嚴(yán)

來源:Wind,中泰證券研究所

來源:Wind,中泰證券研究所另一方面,上市公司治理水平的提升還需要更市場化的激勵機制、更完善的法治環(huán)境、更穩(wěn)定的政策預(yù)期,以及更強的企業(yè)家信心和企業(yè)家精神等。整體的營商環(huán)境和社會文化氛圍對長期提升上市公司治理水平可能至關(guān)重要。

3.4 多舉措需要協(xié)同推進

促進A股市場的發(fā)展成熟是一個系統(tǒng)工程,需要各方面的舉措?yún)f(xié)同推進。比如,在審批制和缺乏退市制度下,A股供給受限,“殼股”容易被炒作,這些會造成整體估值偏高、市場波動大等,從而會誘導(dǎo)投資者頻繁交易、相互博弈,追逐短期投機收益,而更理性的機構(gòu)投資者不容易發(fā)展壯大。上市公司治理水平偏低,長期盈利能力不足也會使得價值投資理念失去市場。

另一方面,市場整體估值偏高,投機氛圍濃厚,又會使得上市公司股東和經(jīng)營層有更高的“賺快錢”和“鉆空子”的沖動,甚至可能存在少數(shù)企業(yè)主將上市套現(xiàn)作為“終極目標(biāo)”,而失去專注長期經(jīng)營的動力,這會進一步降低上市公司的盈利能力。

可見,這些阻礙A股市場發(fā)展成熟的問題相互影響、錯綜復(fù)雜。需要多舉措?yún)f(xié)同并進,才能打破這些惡性循環(huán),促進A股市場成熟發(fā)展。

四.“雙循環(huán)”背景下的改革建議

4.1 疏通“內(nèi)循環(huán)”是當(dāng)前更重要的任務(wù)

如果將國內(nèi)投資者的投資需求和企業(yè)的融資需求對接稱為“內(nèi)循環(huán)”,國內(nèi)投融資需求與國外資本對接稱為“外循環(huán)”,那么疏通“內(nèi)循環(huán)”應(yīng)該是當(dāng)前更重要和緊迫的任務(wù)。

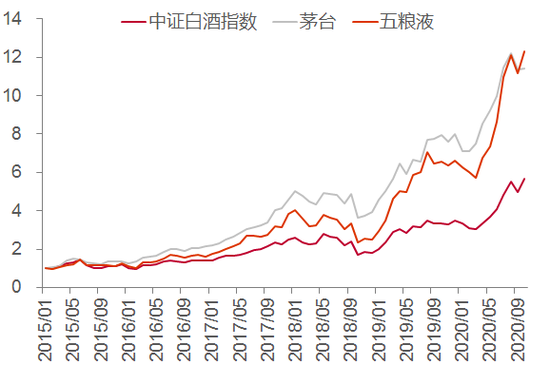

一方面,我國居民儲蓄余額高達80萬億元,全球第一,與發(fā)展中國家的地位極不相稱,居民儲蓄率也高達45%。如此大規(guī)模的居民儲蓄,背后也反映出居民的收入差距較大問題。例如,中證白酒指數(shù)代表市場上白酒的平均消費力,茅臺和五糧液代表高端消費力。高端酒股價漲幅明顯高于白酒股的平均漲幅,市值占比也在逐年提高,消費的分層體現(xiàn)出居民收入的分層。

高端酒股價漲幅更明顯

來源:Wind,中泰證券研究所

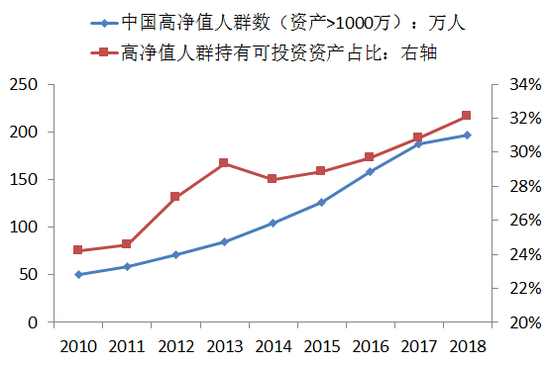

來源:Wind,中泰證券研究所根據(jù)統(tǒng)計局公布的全國居民可支配收入,高收入戶分組的收入增速較快,且高于中等收入戶分組。招商銀行私人財富報告的數(shù)據(jù)也顯示,高凈值(資產(chǎn)>1000萬)人群數(shù)穩(wěn)步增長,且高凈值人群持有的可投資資產(chǎn)占全體可投資資產(chǎn)的比例提升較快。

高凈值人群和資產(chǎn)占比穩(wěn)步增高

來源:Wind,中泰證券研究所

來源:Wind,中泰證券研究所因此,無論從居民財富數(shù)據(jù)還是消費數(shù)據(jù),都揭示了當(dāng)前我國存在的收入差距問題不容忽視。在2020年實現(xiàn)了全面奔小康之后,接下來十五年的首要任務(wù),就應(yīng)該是顯著縮小收入差距了。

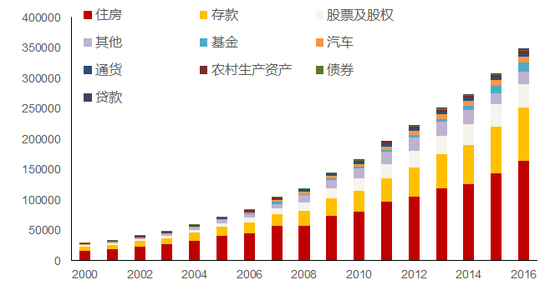

另一方面,國內(nèi)中小企業(yè)普遍面臨融資難的問題,直接融資的比重不到20%,遠低于美國直接融資比重(接近90%)。疏通投融資的“內(nèi)循環(huán)”,提高股權(quán)融資在社會融資中的比重,既可以拓寬企業(yè)的融資渠道,降低企業(yè)的杠桿率水平,還可以緩解優(yōu)質(zhì)股權(quán)類資產(chǎn)供不應(yīng)求的局面,改善中國居民家庭的資產(chǎn)配置結(jié)構(gòu),從房地產(chǎn)領(lǐng)域部分轉(zhuǎn)到金融產(chǎn)品領(lǐng)域。

中國居民家庭資產(chǎn)配置中房地產(chǎn)占比過高

來源:Wind,中泰證券研究所

來源:Wind,中泰證券研究所提升上市公司治理水平是疏通“內(nèi)循環(huán)”的重中之重。這需要在提升監(jiān)管水平、完善國企經(jīng)營層的激勵機制、更健全的法治環(huán)境、更穩(wěn)定的政策預(yù)期以及提升民營企業(yè)家的長期信心和企業(yè)家精神等全方位發(fā)力。

4.2 有序推進投融資的“外循環(huán)”

提升A股市場開放度,促進投融資的“外循環(huán)”,有利于引入國外金融機構(gòu)的成熟理念,促進A股各方面的成熟發(fā)展。近年來不斷提高QFII和RQFII的額度乃至近期取消額度限制,以及與港股互聯(lián)互通機制的建立等,都有效提高了A股市場的開放度。但相比其他新興市場,A股的開放度仍較低。我國股市中外資持有的股票市值,占A股總市值的比重,不足3%。相比之下,印度、中國臺灣、韓國等其他新興市場的外資占比,均超過20%。

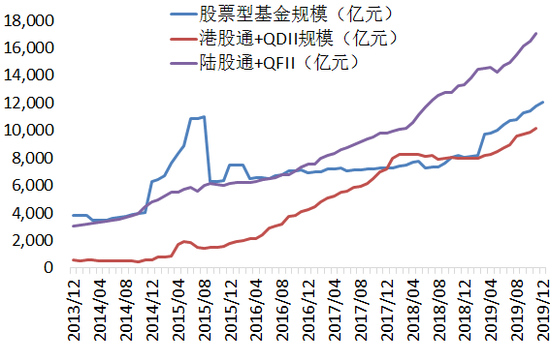

近年來,A股與國際市場互聯(lián)互通的機制不斷完善,海外投資者投資A股的途徑:陸股通和QFII額度,以及境內(nèi)投資者投資海外市場的途徑:港股通和QDII額度,都已經(jīng)超過或接近國內(nèi)股票型公募基金的規(guī)模。

來源:Wind,中泰證券研究所

來源:Wind,中泰證券研究所在外資持有A股市值占比明顯低于其他新興市場的情況下,取消QFII和RQFII額度,并沒有馬上帶來外資大量流入(取消之前的額度就沒有用完),說明外資參與A股的深度和廣度可能主要基于市場判斷以及資本進出自由的便利度。可見,提升A股的開放度一方面需要提升A股的吸引力,另一方面可能需要與人民幣國際化和資本項目開放的節(jié)奏同步。

(本文作者介紹:中泰證券首席經(jīng)濟學(xué)家。)

責(zé)任編輯:王進和

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼