意見領袖丨管濤(中銀證券全球首席經濟學家)

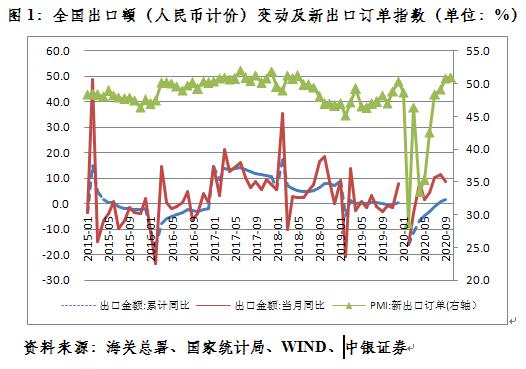

10月份新出口訂單指數繼續上升,預計出口景氣正在加速擴散。

10月12日,筆者曾在《為何新出口訂單指數未能預見本輪出口復蘇》一文中,分析前8個月的數據后指出,新出口訂單指數持續低于榮枯線,而4月份以來出口增長超預期,二者的背離反映了本輪出口復蘇的不平衡、不充分。新出口訂單指數繼9月份升至50.8后,10月份進一步升至51.0。最近,媒體更有不少關于海外訂單向國內轉移、很多企業訂單接到手軟的報道。那么,沿用上次《商品名稱及編碼協調制度的國際公約》(簡稱協調制度,縮寫為HS)對商品的二級分類進行分析,第三季度我國出口有什么新變化呢?

第三季度出口部門復蘇態勢更加明顯

今年初,由于新冠肺炎疫情集中暴發,我國進入抗疫模式,生產經營、人員流動陷于停滯。但隨著3月底本土疫情傳播基本阻斷,在疫情防控常態化前提下,國內經濟社會秩序逐漸恢復。4月份以來,出口(以下如非特指,均為以人民幣計價)連續6個月同比正增長。前三季度,出口累計同比增長1.8%,較第一季度降幅回升了13.2個百分點。雖然以美元計價,我國出口累計同比仍下降0.8%,但與同期全球貿易兩位數的降幅相比,成績來之不易。

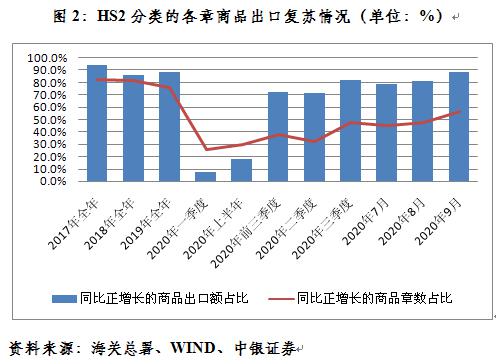

從季度數據看,第一季度,受經濟大封鎖影響,我國外貿出口幾乎遭受了無差別打擊。當季,在97章商品(根據HS二級分類,總計有98章商品,其中第77章作為協調制度的備用章空缺)中,同比正增長的出口商品章數僅占25.8%,相關商品出口額合計僅占出口總額的7.0%。之后兩個季度,恢復同比正增長的出口商品章數及相關商品出口額占比均出現了較大改善。到第三季度,同比正增長的商品章數占到47.4%,相關商品出口總額合計占到82.0%。

從第三季度各月數據看,形勢也是日趨好轉。9月份,月度同比正增長的出口商品章數占到56.7%,相關商品出口總額合計占到88.6%。這是今年我國出口商品正增長種類首次占比過半,顯示出口部門的景氣在加速擴散。這或許是9、10月份新出口訂單指數連續升破榮枯線的重要原因。

關于抗疫物資以外的采購訂單向國內轉移的現象,也可以從相關數據中得到佐證。如第73章“鋼鐵制品”商品出口,今年前三季度各季分別同比增長-13.0%、5.2%和7.1%,累計同比增長0.6%;第85章“電機、電氣設備及其零件;錄音機及放聲機、電視圖像等”商品出口,分別增長-8.5%、6.0%、11.2%和3.5%;第87章“車輛及其零件、附件,但鐵道及電車道車輛除外”商品出口,分別增長-9.2%、-10.3%、7.2%和-3.6%;第94章“家具;寢具、褥墊、彈簧床墊、軟坐墊及類似的填充制品等”商品出口,分別增長-19.6%、1.7%、27.8%和4.6%;第95章“玩具、游戲品、運動用品及其零件、附件”商品出口,分別增長-20.8%、-2.0%、15.7%和2.9%。

本輪出口屬于非典型復蘇但形勢趨于好轉

2017~2019年,我國出口額持續正增長,分別較上年增長10.8%、7.1%和0.5%。從HS2分類看,這三年出口部門均是較為普遍的恢復,在97章商品中:2017年,正增長的出口商品章數占到82.5%,相關商品出口總額合計占94.2%;2018年,正增長的商品章數占到81.4%,相關商品出口總額合計占85.9%;2019年,正增長的商品章數占到76.3%,相關商品出口總額合計占88.8%。

今年前三季度,累計同比增速已超過了去年全年,但正增長的出口商品章數占到38.1%,相關商品出口總額合計占72.0%。這遠低于往年出口增長時,正增長商品章數占比約八成,合計出口額占比約九成的水平。

當然,與往年相比,今年第三季度的前述差距已有較大改善。特別是到9月份,出口復蘇水平基本已接近去年全年的水平。10月份新出口訂單指數繼續上升,預計出口景氣正在加速擴散。

出口交貨值數據也可印證不平衡的復蘇正改善

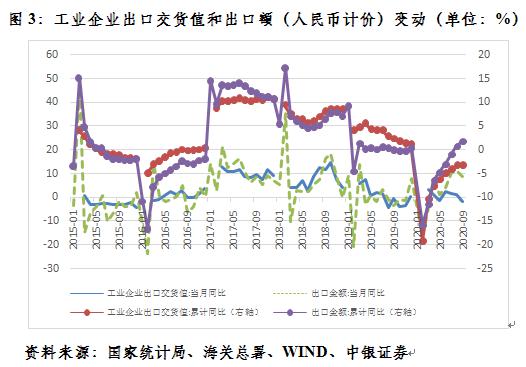

從歷史經驗看,2015年初至今年7月,我國月度工業企業出口交貨值(人民幣計價)同比變動與出口額變動的相關性為+0.658,二者月度累計同比變動的相關性更是高達+0.886。

2017至2019年,我國出口額同比正增長,工業企業出口交貨值也是正增長,分別較上年增長10.7%、8.5%和1.3%。從分行業數據看,這三年均為較全面的行業復蘇。在40個行業中:2017年,恢復出口正增長的行業數占到80%,相關行業出口交貨值合計占93.8%;2018年,恢復正增長的行業數占到85.0%,相關行業出口交貨值合計占96.9%;2019年,恢復正增長的行業數占到50.0%,相關行業出口交貨值合計占76.6%。

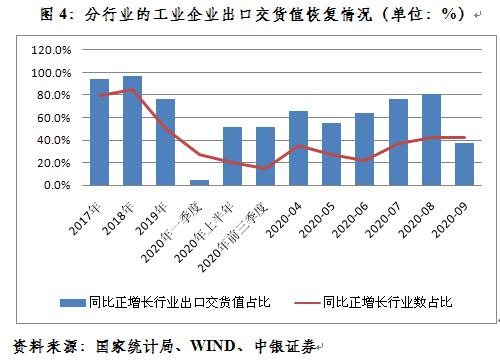

今年前三季度,工業企業出口交貨值同比下降3.1%,降幅較上半年回落1.8個百分點,較一季度回落7.2個百分點,也顯示出口狀況在逐漸好轉。然而,從分行業的季度累計數看,前三季度同比正增長的行業出口交貨值合計占比達到51.4%,遠低于前些年的該項占比。特別是同期正增長的行業數為6個(包括“石油和天然氣開采業”“醫藥制造業”“專用設備制造業”“計算機、通信和其他電子設備制造業”“廢棄資源綜合利用業”和“水的生產和供應業”),僅占行業總數的15%,也顯示行業出口復蘇面遠弱于以往。

鑒于迄今出口交貨值依然累計同比負增長,行業復蘇不景氣也在情理之中。但好消息是,今年前三季度,正增長行業出口交貨值占比已遠高于第一季度占比4.3%的水平。而且,第二、三季度各月數據算術平均后,正增長行業出口交貨值占比季度平均值分別為61.4%和64.8%,也呈現逐季改善的態勢。

這次我國能以較少種類商品拉動整個出口增長,正如海關總署在前三季度進出口情況發布會上指出的,展現了我國出口行業較強的韌性:一是反映了國內企業適應性強,迅速擴產或轉產,全力出口包括口罩在內的紡織品、醫療器械、藥品等防疫物資;二是凸顯了國內消費類電子產品產業鏈供應鏈優勢,筆記本電腦、平板電腦、家電等“宅經濟”商品出口大增;三是抓住了國內生產端率先恢復的機會,有效彌補全球供給缺口,吸引了海外訂單轉移。

(本文作者介紹:中銀證券全球首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。