文/新浪財經意見領袖專欄作家 張瑜

主要觀點

今年地方政府專項債安排3.75萬億,比去年增加1.6萬億。除剩余2000億用于支持化解中小銀行風險以外,3.55萬億專項債已于10月基本發完。近3.6萬億專項債額度據何分配、支持了哪些項目、投向了哪些類型、作資本金情況如何、發行認購傳遞了什么信息?我們總結了年內新增專項債的五個特征。

一、額度分配:能者多得,傾斜項目

專項債額度分配“能者多得”,各地綜合財力是新增限額的決定性因素。今年各地新增專項債發行排名與去年末綜合財力排名基本一致,今年末綜合財力仍可作為明年額度分配的有效參考;“資金跟著項目走”使今年額度向重點項目較多地區傾斜、明年料將延續,需跟蹤年末各地重點項目申報。

二、項目結構:以基建&在建為主

從項目類別看,今年專項債支持的項目投資額中,逾8成歸屬基建,預計基建為主格局明年將延續,但基建占比將低于今年;從項目階段看,今年專項債以支持存量項目為主,估算用于新開工不到4成,意味著明年基建增速視經濟情況靈活調整的能力更強。

三、專項債結構:突出基建,區域有別

今年已新增發行的3.6萬億專項債中,有2.5萬億明確標明了投向,其中投向基建領域占比近8成,較去年提升明顯,突出穩投資、保民生兩大重點。基建領域中,投向黨中央、國務院確定七大領域的占56%,具體到單個基建領域看,最多投向交通基礎設施、市政和產業園區,投向新基建、舊改等新增領域相對較少;非基建領域中,全年無土儲專項債發行,用于棚改僅占14.7%。

分區域看,東部、西部基建專項債發行多且占比高,是穩投資的主要動力來源;中部、東北對基建拉動相對乏力。基建專項債中,東部整體結構最為均衡、顯示其項目多樣性較強;中部、西部市政產業園區專項債占比較高,顯示其對土地相關收入依賴較強。西部、東北交通基礎設施、其他基建專項債占比較高,項目平均發行期限偏長,顯示其穩投資同時仍需平衡償債壓力。

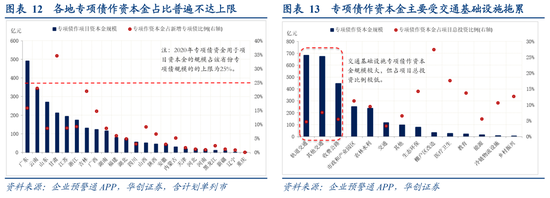

四、專項債作資本金:提升不及預期,但非“多多益善”

今年專項債作資本金進展如何?整體規模近3000億,占比新增專項債由去年約1%快速提至約10%,但與25%上限仍有距離,對社會資本的撬動整體不及年初預期。分地區看,各地專項債作資本金占比普遍不達上限,分項目看,主要受交通基礎設施專項債拖累。

專項債作資本金“多多益善”嗎?實際情況可能正相反:進一步觀察各地專項債作資本金規模在其支持項目總資本金中的占比,我們發現,今年新增專項債發行越多的地區,該項占比傾向于越低,可能反映了今年額度分配較多地區的地方政府資本金本身較充足,因此當下專項債作資本金必要性不大,明年仍保有較大發力空間;對于額度分配較少地區,該項占比傾向于較高,可能反映了當地政府資本金并不充裕、對社會資本吸引力相對有限,需要留意明年“掏不動”資本金、項目支持后勁不足的可能。

五、專項債供需:期限防風險,“買差”不明顯

從發行角度看,期限拉長或有疏解債務風險的考量。我們發現,去年末專項債務率(專項債余額/政府性基金收入)越高的地區,今年新增專項債的發行期限傾向于越長,反映地方發行專項債穩投資的同時,仍留意疏解償債壓力。對于年末專項債務率仍較高地區,預計明年專項債發行期限將進一步延長。

從需求角度看,針對地方債務壓力的“買差”博弈并不明顯。以債務率((一般債余額+專項債余額)/(一般公共預算收入+政府性基金收入))衡量地方債務壓力,我們發現,各地平均全場倍數和債務率的關系并不明顯,顯示市場對債務壓力較大省份的專項債仍較謹慎,并未出現明顯的“買差”博弈傾向。

風險提示:手動統計專項債數據存在誤差。

報告目錄

報告正文

今年地方政府專項債安排3.75萬億,比去年增加1.6萬億。除剩余2000億用于支持化解中小銀行風險以外,3.55萬億專項債已于10月基本發完。近3.6萬億專項債額度據何分配、支持了哪些項目、投向了哪些類型、作資本金情況如何、發行認購傳遞了什么信息?我們總結了年內新增專項債的五個特征。

一

額度分配:能者多得,傾斜項目

專項債額度分配“能者多得”,各地綜合財力(一、二本賬收入之和)是新增限額的決定性因素,今年各地新增專項債發行排名與去年末綜合財力排名基本一致,今年末綜合財力仍可作為明年額度分配的有效參考。目前地方政府債務實行限額管理,新增限額按公式計算[1],體現正向激勵原則:財政實力強、舉債空間大、債務風險低、債務管理績效好的地區多安排,財政實力弱、舉債空間小、債務風險高、債務管理績效差的地區少安排或不安排。今年新增專項債發行前三位的山東、廣東、江蘇2019年末綜合財力列前四位,新增專項債發行末三位的青海、西藏、寧夏2019年末綜合財力也列末三位。對比新增限額公式確立的2017年,以綜合財力為橫坐標、新增專項債發行為縱坐標的各地散點與整體趨勢線更為貼合,顯示綜合財力對地方新增限額的決定性作用趨強。

“資金跟著項目走”使今年額度向重點項目較多地區傾斜、明年料將延續,需跟蹤年末各地重點項目申報。今年4月初,財政部副部長許宏才談及額度下達時表示,“按照‘資金跟著項目走’原則,對重點項目多、風險水平低、有效投資拉動作用大的地區給予傾斜”。以各地2020年重點項目計劃完成投資額衡量重點項目多寡,云南、安徽、四川等計劃投資額較大地區(氣泡較大)多位于趨勢線上方,顯示新增限額分配向重點項目更多地區傾斜。

二

項目結構:基建&在建為主

總的來看,今年專項債支持的項目數和項目總投資額均較去年翻倍,穩投資力度較大。根據企業預警通APP統計,今年近3.6萬億專項債支持項目21798個(去年9950個),項目投資額25萬億(去年11.3萬億),單項目平均投資額11.5億(去年11.4億)。分地區看,東部項目多,西部進步快:廣東、山東、福建專項債支持的項目投資額居前,云南、西藏專項債支持的項目投資額同比增速居前。

分項目類型看,今年專項債支持的項目投資額中,逾8成歸屬基建(去年不到4成),預計基建為主格局明年將延續,但基建占比將低于今年。基建項目以交通基礎設施項目為主(投資額占比41.7%),非基建項目中,土儲棚改項目合計投資額占比僅約1成(去年接近6成),主要由于土儲專項債全年無法發行,棚改專項債發行直至7月底才恢復。展望明年,土儲專項債發行暫未見松動,但滿足三大條件[2]的棚改專項債料可繼續發行,預計專項債支持的項目類型仍將以基建為主,但占比低于今年。

從項目階段看,今年專項債以支持存量項目為主,估算用于新開工不到4成(6成以上用于在建項目),意味著明年基建增速視經濟情況靈活調整的能力更強。今年“額度激增(1.6萬億增量)+投向限制(全年不可投土儲、7月前無投向棚改)”使地方符合條件的非土儲棚改項目儲備捉襟見肘,轉向優先支持手續完備、前期準備工作完善、具備施工條件的項目,優先保障在建項目資金需求;如深圳截至9月14日已發行的77只專項債券中,在建項目比例高達94.1%。由于新開工項目基建支出慣性較大(為避免“半拉子”工程一般需維持強度數年),而存量項目基建支出慣性相對較小、施工強度較為靈活。今年以存量為主的項目結構意味著明年基建增速視經濟情況靈活調整的能力更強。(估算詳見《廣義財政支出向上但不“瘋狂”——8月財政數據點評》)

三

專項債結構:突出基建,區域有別

今年已新增發行的3.6萬億專項債中,有2.5萬億標明了明確投向,其中投向基建領域占比近8成,較去年(占比23%)提升明顯,突出穩投資、保民生兩大重點。基建領域中,投向黨中央、國務院確定的交通基礎設施、能源、農林水利、生態環保、民生服務、冷鏈物流、市政和產業園區基礎設施等七大領域的占56%,具體到單個基建領域看,最多投向交通基礎設施、市政和產業園區(占比16.4%),投向新增領域相對較少,新基建、舊改專項債合計占比約1%;非基建領域中,全年無土儲專項債發行,用于棚改僅占14.7%(去年兩項合計占比逾7成)。

分區域看,東部、西部基建專項債發行多且占比高,是穩投資的主要動力來源;中部基建專項債發行、占比均較低、東北基建專項債發行占比最高但發行量有限,對基建拉動相對乏力。基建專項債中,東部整體結構最為均衡、其中民生服務、能源項目占比較高,顯示其項目多樣性較強、儲備相對充分;中部、西部市政和產業園區專項債占比較高,顯示其對土地相關收入依賴較強。西部、東北交通基礎設施、其他基建(主要為城鄉建設)專項債占比較高,導致項目平均發行期限偏長,顯示其穩投資同時仍需平衡償債壓力。

四

專項債作資本金:提升不及預期,但非“多多益善”

今年專項債作資本金進展如何?整體規模近3000億,占比新增專項債由去年約1%快速提至約10%,但與25%上限(以省為單位)仍有距離,對社會資本的撬動整體不及年初預期。分地區看,各地專項債作資本金占比普遍不達上限,根據企業預警通APP統計,截至10月底,僅甘肅新增專項債作資本金占比超25%(估算年內仍需發行至少234億專項債支持中小銀行才可降至25%),北京、上海、江西、海南、西藏、青海、寧夏等七地今年無專項債作資本金案例。分項目看,專項債作資本金占項目總投資額6.2%,主要受交通基礎設施專項債拖累(作資本金規模近7成,占項目總投資僅5.6%)。

專項債作資本金“多多益善”嗎?實際情況可能正相反:進一步觀察各地專項債作資本金規模在其支持項目總資本金中的占比,我們發現,今年新增專項債發行越多的地區,該項占比傾向于越低,可能反映了今年額度分配較多地區的地方政府資本金本身較充足,因此專項債作資本金必要性不大,明年仍保有較大發力空間;對于額度分配較少地區,該項占比傾向于較高,可能反映了當地政府資本金并不充裕、對社會資本吸引力相對有限,需要留意明年“掏不動”資本金、項目支持后勁不足的可能。

五

專項債供需:期限防風險,“買差”不明顯

從發行角度看,今年專項債平均發行期限明顯拉長至15年(去年為9年),或有疏解債務風險的考量。我們發現,去年末專項債務率(專項債余額/政府性基金收入)越高、GDP越低(氣泡較小)的地區,今年新增專項債的發行期限傾向于越長,反映地方發行專項債穩投資的同時,仍留意疏解償債壓力。對于年末專項債務率仍較高地區,預計明年專項債發行期限將進一步延長。

從需求角度看,針對地方債務壓力的“買差”博弈并不明顯。以債務率((一般債余額+專項債余額)/(一般公共預算收入+政府性基金收入))衡量地方債務壓力,我們發現,今年各地新增專項債平均全場倍數和債務率的關系并不明顯,顯示市場對債務壓力較大省份的專項債仍較謹慎,并未出現明顯的“買差”博弈傾向。

六

風險提示

手動統計專項債數據存在誤差。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。