文/新浪財經意見領袖專欄作家 陸挺

并非所有國家都能加大依靠“內循環”,因為有些國家并不具備規模經濟和范圍經濟。

“雙循環”新發展格局可能是當前中國抗擊疫情沖擊的可行之策,長遠來看也有望提振生產率并提升增長潛力。該發展戰略旨在減少中國對部分關鍵高科技產品的進口依賴,并降低經濟可持續發展對外需的依賴度。“雙循環”既是應對疫情沖擊的短期策略,也是推動經濟可持續發展的長期戰略。

作為世界第二大經濟體和全球人口最多的國家,中國仍屬中等收入國家,“雙循環”戰略是順應經濟發展規律的必經之路。

要打造“雙循環”新發展格局,行動比想法更重要

中國是一個實力雄厚的大國,但中央認識到過度依賴全球供應鏈會給中國帶來風險,因此提出了“雙循環”概念。我們研究團隊認為,“雙循環”戰略有三大實現路徑:加大對高端制造業的資金投入、降低對食品和能源的進口依賴、減緩對海外貸款和投資。

“雙循環”是順應經濟發展規律的自然選擇

我們認為“雙循環”或是經濟發展的自然進程,特別是作為全球人口最多的第二大經濟體,中國已進入需要將需求端重點從出口轉向擴大內需、供給端重點放在攀登價值鏈高點的階段。此外,“雙循環”本身可助力中國在避開所謂“中等收入陷阱”的同時從中等收入國家邁向發達經濟體。

“雙循環”經濟學:中國的規模經濟和范圍經濟

并非所有國家都能加大依靠“內循環”,因為有些國家并不具備規模經濟和范圍經濟。規模經濟是指,特定產品的平均成本會隨著產量增加到一定閾值后下降。范圍經濟是指,同時生產兩種產品的費用低于分別生產每種產品。簡單說,規模經濟和范圍經濟意味著經濟體的體量至關重要。

得益于龐大的市場規模和強大的社會管控力,中國在此次疫情期間表現優異。高儲蓄率為國內市場的投資需求提供了充足的資金來源。由于疫情長期存在,中國也(相對)受益,因為在某種程度上憑借規模經濟和范圍經濟,中國可以更多依靠“內循環”。同時,強大的社會管控力讓中國能夠采取有力措施成功遏制疫情,并成為海外個人防護設備和居家辦公產品需求的主要供應商。

“雙循環”的需求端

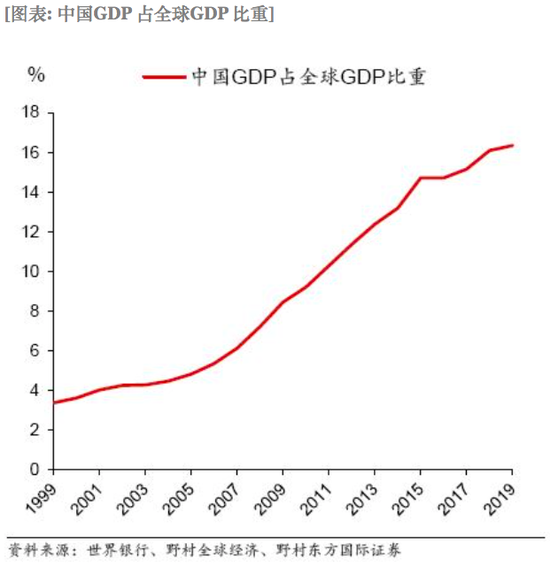

需求端方面,鑒于2019 年中國GDP占全球比重從2000年的3.6%躍升至16.4%,未來中國出口持續高增長的空間有限。2001 年中國正式加入世界貿易組織(WTO)后,憑借廉價的勞動力和市場體制改革得以迅速提高在全球市場的份額。經過多年的開拓,且隨著剩余勞動力減少、人口結構老齡化等問題導致國內工資水平穩步提高,中國想進一步提升全球市場份額的難度與日俱增。據我們估計,2002~2010年期間中國商品出口年均增速為21.9%,遠高于中國以外地區的GDP 增速(7.2%)。相比之下,2011~2019 年期間中國商品出口年均增速降至5.2%,僅比中國以外地區GDP 增速(2.2%)高出3個百分點。

加大對高端制造業的資金投入

為發展包括芯片制造在內的高端制造業,中國正著力構建一套旨在加大該領域投資力度的方針政策,包括推動股票市場改革以推動資金流向高端制造業,以及直接加大中央財政補貼力度。高層也有意控制市場利率水平來扶持制造業。

降低對食品和能源的進口依賴

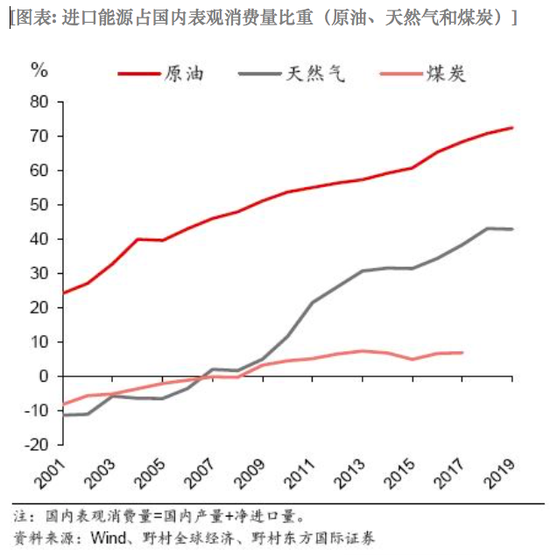

中國進口食品占整體食品消費比重達到近20%。為減少對食品的進口依賴,中國需要強化耕地保護,因此在制定城市化戰略時或傾向于發展人口密集的大城市。為削減能源進口,作為全球最大的能源進口國,未來幾年中國有望進一步加強在可再生能源領域的領先地位。

“雙循環”的優勢、挑戰與風險

資金從房地產市場流向高端制造業可以提振生產率、優化長期資本回報率并提高增長潛力。中國擁有14億人口的龐大內需市場,許多產品都可以實現規模經濟和范圍經濟。此外,“雙循環”戰略意味著積極的財政政策和穩健的貨幣政策相結合,以擴大內需并促進投資。從中期來看,我們認為該戰略將導致國內債券收益率曲線陡峭化,特別是短期債券將表現突出。事實上,近幾個月來外資已加快購買中國債券,預計未來幾個月這一趨勢將延續。

因此,強調自給自足的“雙循環”戰略能有效幫助中國應對疫情沖擊,但也會帶來一定挑戰。

(本文作者介紹:野村中國首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。